新形势下基于数字化审计技术的风险防范路径及实践

2023-06-28王霞宋岩孟庆霖穆健张纳川徐晓萱刘通

王霞 宋岩 孟庆霖 穆健 张纳川 徐晓萱 刘通

[摘要]内部审计对我国经济和社会发展意义重大,而数字化审计是企业防范经营管理风险的有效途径。本文分析了电网企业开展数字化审计的必要性,提出基于数字化审计的风险防范策略和路径。通过实践证明,基于数字化审计的风险防范策略能够有效增强企业内部控制,提升审计质量与监督能力,提高风险防控水平,促进审计部门发挥“免疫系统”的职能作用。

[关键词]风险防范 新形势 数字化审计

一、引言

2021年12月召开的中央经济工作会议指出,进入新发展阶段,我国发展内外环境发生深刻变化,面临许多新的重大理论和实践问题,需要正确认识和把握;会议还强调要正确认识和把握防范化解重大风险。在我国经济发展面临需求收缩、供给冲击、预期转弱三重压力下,内部审计不断探索防范和化解风险的方法措施,帮助企业强化管理,提升应对风险的能力和水平。

数字化审计的概念伴随计算机技术的普及和应用而提出,随着信息技术的飞速发展,审计工作方法和管理模式也发生了变化。信息时代的数字化审计是指运用信息化技术,将审计所需要的信息进行数字化、电子化处理,通过业务数据分析等方式开展审计工作的过程(岁玥等,2020)。数字化审计是内部审计在“三重压力”下帮助企业提升管理的有效途径。国内能源、金融、通信等直接服务国计民生的大型央企,不断利用互联网技术提升企业信息管理水平。大型电网企业具有地域广、业务繁杂、管理规范性要求高的特点,随着智能电网、特高压电网的全面建设以及企业“集约化、扁平化、专业化”的迅速推进,运用互联网技术对各类生产、营销等业务数据进行管理已经取得显著成效。内部审计运用数字化审计技术,可以主动适应信息化对内部审计的新要求,从不同维度发现企业在业务管理中存在的问题,保障企业经济安全,同时促进企业规范发展。

二、基于数字化审计技术的风险防范路径

随着电网企业信息化建设不断深入,ERP、财务及基建管控系统、生产PMS2.0系统、SG186系统、经济法律系统等诸多信息系统相继投运,各类业务数据呈雪崩式增加,电网管理已经进入信息化时代。电网企业内部审计工作面临新的环境,原有审计方式与技术手段难以适应企业信息化建设和发展的新要求,直接影响审计工作效率和质量。要解决以上问题,需要运用数据中台、自然语言处理(NLP)、区块链等数字化审计技术,对数据进行进一步加工与分析,增加智能分析功能,从海量数据中迅速发现审计线索。

最关键的是,审计需要建立一套数据整合机制,破除专业数据壁垒。数字化审计技术,为解决该问题提供了方案。数字化审计技术,是通过关联字段,将各类不同业务系统中的数据建立连接关系的技术。連接能力是数字化审计技术的关键,如果不同的业务系统之间没有共有的标识信息的关联字段,则两个系统之间的数据就难以建立关联,其中的数据就会成为“信息孤岛”。因此,在处于数据层的数据中心中,连接是数字化审计技术的根本任务,也是数字化审计技术的价值所在。审计实践中,通过关联字段从数据中台提取数据,可以做到跨系统,甚至跨专业将一项业务的数据全部提取出来,实现从多个维度对某一业务信息进行整合,发现专业管理难以发现的问题。

三、基于数字化审计技术的风险防范实践

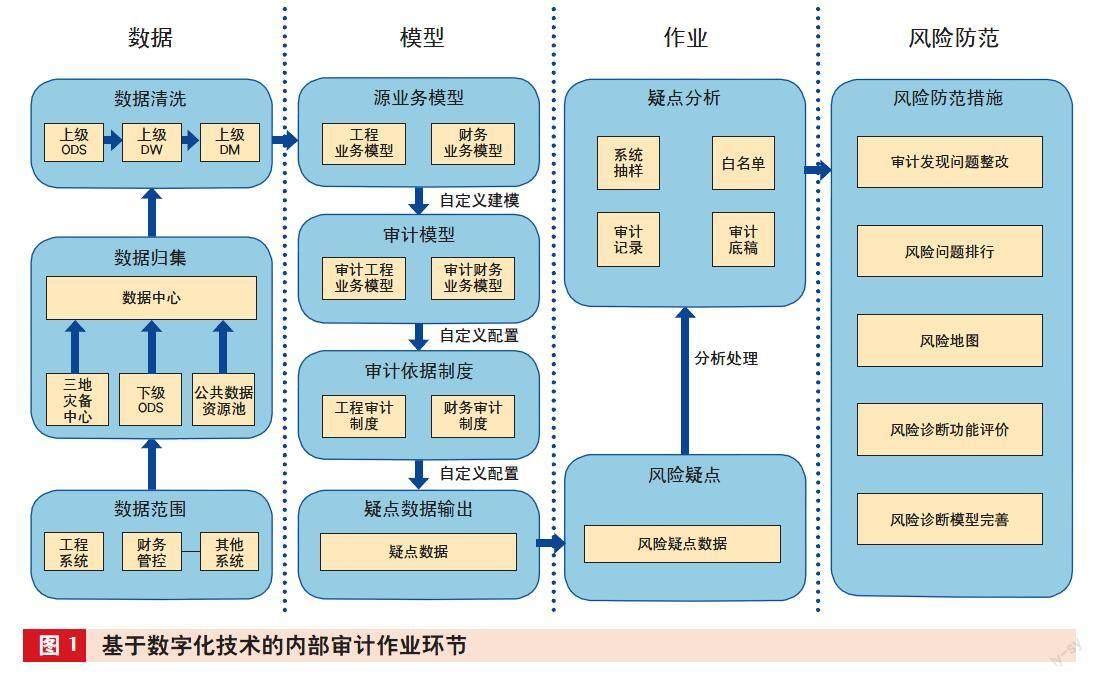

基于数字化审计技术,从数据、模型、作业、风险防范等四个环节,对电网企业各专业进行内部审计,如图1所示。在数据环节,针对电网基建管控、生产PMS2.0等系统、财务管控系统、营销等系统,通过ODS可操作数据存储系统、公共数据资源池进行数据归集,并在上级ODS、DW数据仓库、DM数据集市中进行数据清洗,输送至工程、财务等业务模型中。在审计业务模型环节,建立审计模型,将经过清洗的数据,与审计依据的制度进行比对筛选,输出疑点数据。在审计作业环节,根据实际业务情况剔除白名单数据,统计抽样率,据此编制审计工作记录、审计工作底稿。在风险防范环节,开展有效的风险防范措施,推动审计发现问题整改,并统计风险问题排行、形成风险地图,对风险做出提示,并评价数字化审计的风险诊断功能,进一步完善风险诊断模型。

数字化审计技术已经覆盖工程、财务、营销等多个专业,工程审计涉及招投标采购、电网工程、技改工程、小型基建工程等业务;财务审计涉及会计、预算、资金、资产等业务;营销审计涉及三公调度及交易管理审计等上网侧以及电量电费等销售侧业务。基于数字化技术的审计业务应用范围如图2所示。

(一)审计工程报账及时性

1.审查逻辑。通过审计工程报账是否存在晚于竣工后规定时日的情况,实现工程报账及时性审计。一是通过基建管控系统、ERP系统分别提取220千伏及以上、110千伏及以下电网基建工程项目信息,若工程报账超过竣工后100日、70日则作为疑点输出;二是通过PMS系统、ERP系统提取生产技改工程信息,若工程报账超过竣工后70日则作为疑点输出;三是通过ERP系统提取营销项目、数字化项目信息,若工程报账超过竣工后70日则作为疑点输出。

2.数据提取与分析。以凭证、项目两个维度从数据中台提取结构化数据。一是凭证维度,以项目编码作为关联字段,从ERP系统提取凭证日期和竣工日期、从基建管控或PMS系统提取竣工日期作为判定字段,分别计算相对ERP系统、基建管控或PMS系统的报账超期天数,根据审查逻辑确定疑点数据,并同步提取疑点数据的项目名称、凭证号、凭证行项目、凭证行项目描述、借贷方向、凭证金额、凭证金额绝对值等7个字段,作为支撑字段。二是项目维度,提取存在疑点数据的项目编码、项目名称、汇总金额(应为绝对值金额之和)、ERP及基建管控或PMS系统竣工日期、最晚凭证日期、最大超期天数等6个字段,汇总报账滞后项目总体情况。需要说明的是,因不同系统对同一业务的数据可能存在差异,在审计实践中,需要全面提取相关数据进行整体分析。比如,竣工日期字段在ERP系统、基建管控系统、PMS系统中可能是不同的,实践中需进行全面提取、综合分析。

(二)审计工程物资收货手续办理及时性

1.审查逻辑。通过审计工程物资收货手续的办理是否存在晚于竣工后规定时日的情况,实现手续办理及时性审计。一是对已经收货的物资,通过基建管控系统、PMS系统、ERP系统提取项目信息,若工程物资办理收货手续超过竣工后30天则作为疑点输出;二是对尚未收货的物资,通过基建管控系统、PMS系统、ERP系统提取项目信息,若审计时点超过竣工后30天则作为疑点输出。

2.数据提取与分析。对两类情况分别从数据中台提取结构化数据。一是对已经收货的物资,以项目编码作为关联字段,从ERP系统提取最早收货日期、竣工日期、从基建管控或PMS系统提取竣工日期作为判定字段,分别计算3个系统竣工日期距最早收货日期相差天数,根据审查逻辑确定疑点数据,并同步提取疑点数据的成本中心、项目名称、采购订单、采购订单项目、物料、物料组、物料描述、数量、计量单位、货款(不含税)、收货数量、收货金额等12个字段,作为支撑字段。二是对尚未收货的物资,同样以项目编码作为关联字段,提取ERP、基建管控系统、PMS系统竣工日期作为判定字段,分别计算3个系统竣工日期距审计时点天数,根据审查逻辑确定疑点数据,并同步提取疑点数据的成本中心、项目名称、采购订单、采购订单项目、物料、物料组、物料描述、数量、计量单位、货款(不含税)等10个字段,作为支撑字段。

(三)审计工程结算及时性

1.审查逻辑。通过审计项目结算是否存在晚于竣工后规定时日的情况,实现工程结算及时性审计。一是通过基建管控系统、ERP系统分别提取220千伏及以上、110千伏及以下电网基建工程项目信息,若工程结算超过竣工后100日、60日则作为疑点输出;二是通过PMS系统、ERP系统获取生产技改项目信息,若工程结算超过竣工后60日作为疑点输出;三是通过ERP系统提取营销项目、数字化项目信息,若工程结算超过竣工后60日则作为疑点输出。

2.数据提取与分析。以项目编码作为关联字段,从ERP系统提取结算日期和竣工日期、从基建管控或PMS系统提取竣工日期作为判定字段,分别计算相对ERP系统、基建管控或PMS系统的结算超期天数,根据审查逻辑确定疑点数据,并同步提取疑点数据的成本中心、项目名称、结算金额(万元)等3个字段,作为支撑字段。

(四)审计工程暂估转资及时性

1.审查逻辑。通过审计工程暂估转资是否存在晚于竣工后规定时日的情况,实现转资及时性审计。一是对已经暂估转资的项目,通过基建管控系统、PMS系统、ERP系统提取项目信息,若暂估转资时点超过竣工后30天则作为疑点输出;二是对尚未暂估转资的项目,通过基建管控系统、PMS系统、ERP系統提取项目信息,若审计时点超过竣工后30天则作为疑点输出。

2.数据提取与分析。对两类情况分别从数据中台提取结构化数据。一是对已经暂估转资的项目,以项目编码作为关联字段,从ERP系统提取最早转资日期及竣工日期、从基建管控或PMS系统提取竣工日期作为判定字段,分别计算相对3个系统竣工日期至最早转资日期相差天数,根据审查逻辑确定疑点数据,并同步提取疑点数据的成本中心、成本中心描述、项目名称、电压等级、实际成本、最后验收日期、最后投运建卡日期、最晚转资日期、最后设备材料结算日期、最后结算日期、最后决算日期、最后决算报告通过日期、转资清单等14个字段,作为支撑字段,并根据折旧年限计算其影响计提折旧的金额。二是对尚未暂估转资的项目,同样以项目编码作为关联字段,提取ERP、基建管控系统、PMS系统竣工日期作为判定字段,分别计算3个系统竣工日期距审计时点天数,根据审查逻辑确定疑点数据,并同步提取疑点数据的成本中心、成本中心描述、项目名称、电压等级、实际成本、最后验收日期、最后投运建卡日期、最后设备材料结算日期、最后结算日期、最后决算日期、最后决算报告通过日期等11个字段,作为支撑字段,并根据折旧年限计算其影响计提折旧的金额。

(五)审计在建工程挂账时长

1.审查逻辑。通过ERP系统提取项目成本信息,分别筛选220千伏及以上在建工程挂账时间超过3年、110千伏及以下在建工程挂账时间超过2年的项目作为疑点输出,进一步核查长期挂账原因,分析是否存在因停建等原因长期挂账、未采取有效措施推动施工的情况。

2.数据提取与分析。分别对220千伏及以上、110千伏及以下在建工程从数据中台提取结构化数据。提取ERP系统电压等级、项目创建日期、期末余额作为判定字段,对存在期末余额的工程,分别计算项目创建日期距审计时点天数,根据审查逻辑针对不同电压等级分别确定疑点数据,并同步提取疑点数据的项目编码、项目名称、项目类型、实际开工日期、会计年月、期初方向、期初余额、本月增加、累计增加、本月减少数、累计减少、期末方向、利润中心、最晚入账日期、业务货币值、借贷标识等16个字段,作为支撑字段。

(六)审计资本性、成本性项目区分情况

1.审查逻辑。通过ERP系统查询项目执行情况,获取项目成本信息,分析资本性项目与成本性项目总体开支情况,根据项目名称、物料与项目类型,判断技改项目与大修项目是否有明显未严格区分的现象。

2.数据提取与分析。从ERP系统提取项目描述、物料描述作为判定字段,判断项目实际实施内容、所使用设备、主材与项目类型是否吻合,从而确定疑点数据,并同步提取疑点数据的物料数量、物料金额、工厂代码、工厂名称、利润中心、利润中心描述、创建日期、凭证日期、过账日期、凭证编码、凭证行项目、会计年度、归档凭证类型、归档凭证类型描述、归档凭证编码、凭证抬头文本、WBS编码、WBS描述、项目编码、对象号、科目代码、科目名称、借贷方向、物料编码、单位、供应商、供应商名称、采购订单、订单行项目、订单文本、冲销科目编号、冲销科目名称、传输日期等33个字段,作为支撑字段。

(七)审计大修项目成本列支情况

1.审查逻辑。通过ERP系统提取项目基本信息,筛选全部成本过账日期早于竣工日期的项目作为疑点输出。同时,线下审计合同关于付款条件的条款、竣工报告、工程量清单、验收报告等工程资料,并实地核查,确定存在问题的工程。重点关注大修等成本类的年底集中确认成本的项目、未完工已列支成本的項目。

2.数据提取与分析。从ERP系统提取项目合同金额、项目累计过账金额、项目最新过账日期、竣工日期作为判定字段,判断项目累计过账金额是否已达合同金额、项目最新过账日期是否早于竣工日期,从而确定疑点数据,并同步提取项目编码、项目名称、项目创建日期、开工日期、金额、凭证抬头文本、物料描述、项目技术性关闭日期、项目首次关闭日期、项目最新关闭日期、凭证编码等11个字段,作为支撑字段。

(八)审计无形资产转资情况

1.审查逻辑。通过ERP系统获取科技项目信息,若项目属资本性项目、且项目已决算,但截至审计时点仍未转资,则作为疑点输出。

2.数据提取与分析。从ERP系统提取科技项目资金属性、最后决算日期、转资日期作为判定字段,根据审查逻辑确定疑点数据,并同步提取疑点数据的利润中心、利润中心描述、项目名称、项目编号、项目总投资、实际投资、项目预算结余数、结余占比、最后设备材料结算日期、最后结算日期、可研批复文号等11个字段,作为支撑字段。

四、结论

通过上述工程报账及时性审计、工程物资收货手续办理及时性审计等8个实例证明,运用数字化审计技术,电网企业能够更好地在新形势下开展内部审计作业,实现对各专业管理指标、管理流程等多种数据进行多角度、全方位的追溯和智能分析,保障企业工程、物资等各专业经济安全,促进企业健康发展。对电网企业各专业进行数字化审计,可以对数据进行进一步加工与分析,更快捷地给出更为全面的审计结论,帮助审计人员从海量数据中迅速发现审计线索,提升审计质效,发挥审计增值服务作用。

(作者单位:国网天津市电力公司,邮政编码:300010,电子邮箱:qinglin.meng@163.com)

主要参考文献

[1]陈巍,阎栗,张东风等.“三链互动 点面结合”的风险管理审计研究[J].中国内部审计, 2018(1):44-49

[2]孟庆霖,戴斐斐,张耀心.经营风险导向内部审计策略及实践:以国有电网企业为例[J].财会通讯, 2018(31):83-86+129

[3]孟庆霖,戴斐斐,张耀心.风险导向工程审计策略:以能源互联网工程审计为例[J].会计之友, 2018(18):135-140

[4]谢志华.审计职业判断、审计风险与审计责任[J].审计研究,2000(6):42-47

[5]谢志华,倪志伟,罗少东.国家电网公司数字化审计的具体实现路径[J].财务与会计, 2018(12):75-76

[6]周庆西,谢伟.风险导向内部审计模式创新[J].中国内部审计, 2013(3):44-47

[7]周庆西.高校财务管理风险分析与审计应对[J].中国内部审计, 2012(11):36-41