2022年民营银行年报分析

2023-06-28罗丽媛

罗丽媛

截至2022年底,我国共有19家民营银行,各行均明确将“普惠金融+科技赋能”作为战略定位,持续提升金融科技赋能作用,切实支持实体经济发展(见表1)。本文通过分析19家民营银行2022年年报,指出民营银行发展现状及其特点,并提出相关建议。

资产规模增速放缓,存贷两端承受压力

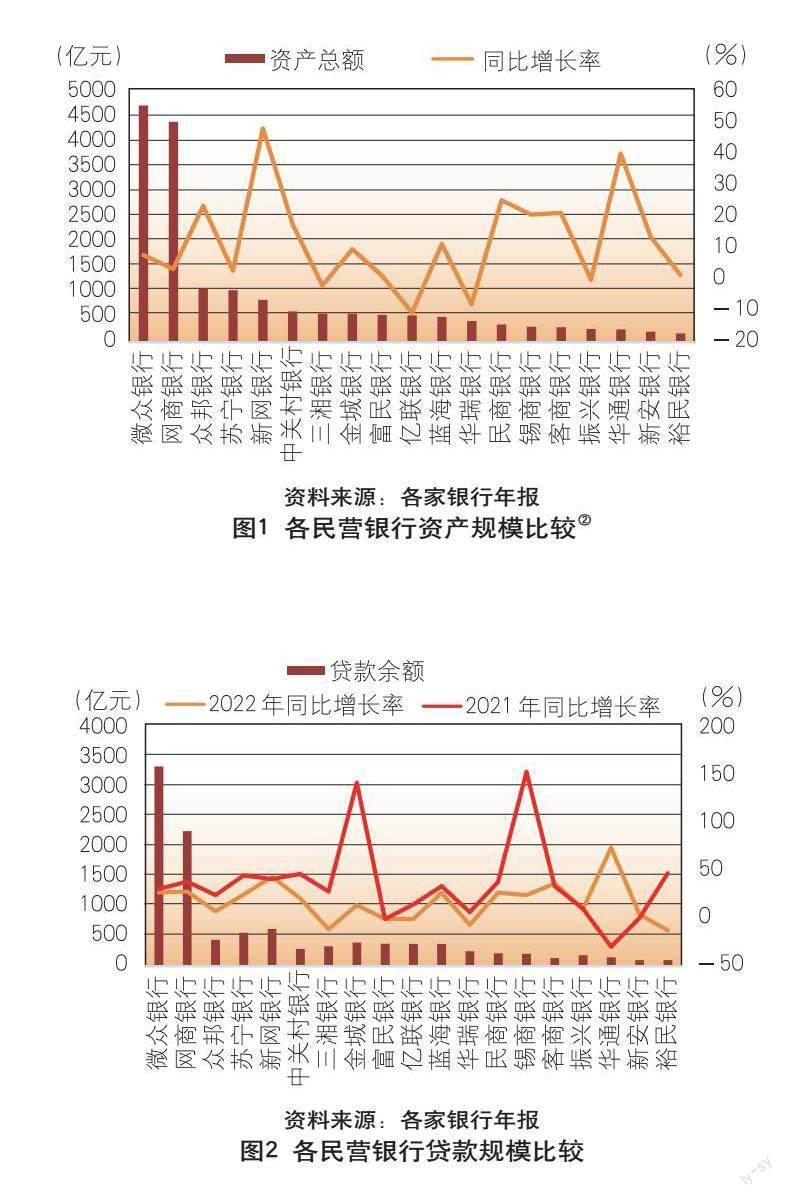

近年来,我国民营银行在一系列政策的支持下快速发展,截至2022年末,19家民营银行资产总额达17781.49亿元,较2021年增长8.61%,增速有所放缓(2021年较2020年增长33.48%)。与此同时,民营银行资产规模分化趋势明显。19家民营银行中,微众银行(4738.62亿元)、网商银行(4410.89亿元)、众邦银行(1077.88亿元)、苏宁银行(1042.89亿元)等4家民营银行资产总额合计11270.28亿元,占民营银行资产总额的63.38%。其中,微众银行和网商银行资产总额均超过了4000亿元,远远高于其他民营银行。振兴银行(267.12亿元)、华通银行(258.96亿元)、新安银行(210.53亿元)、裕民银行(176.73亿元)等4家民营银行的资产总额均不足300亿元。2022年,19家民营银行中,有16家银行的资产总额较2021年均出现不同程度的增长,其中新网银行(48.50%)、华通银行(40.48%)增长率均超过了40%。三湘银行(-1.71%)、华瑞银行(-7.73%)和亿联银行(-10.44%)等3家银行资产总额出现负增长,其中亿联银行资产总额下降幅度最大,其年报解释称,2022年资产规模大幅下降主要是自身为提升资产质量而主动優化贷款结构所导致的(见图1)。

截至2022年底,民营银行贷款余额总计10805.97亿元,较2021年增长21.64%;存款余额总计11790.73亿元,较2021年增长17.61%。与此同时,民营银行存贷款规模分化趋势明显。微众银行和网商银行贷款余额分别达3369.97亿元和2281.93亿元,存款余额分别达3554.41亿元和2584.32亿元,远超其他民营银行,微众银行存贷款余额分别保持17.78%和28.04%的高速增长,网商银行存贷款余额也分别保持29.89%和29.00%的高速增长。而新安银行和裕民银行的存贷款余额较低,其中,新安银行存贷款余额分别为125.18亿元和104.65亿元,裕民银行存贷款余额分别为116.02亿元和102.86亿元,且增长率较低,裕民银行存贷款余额较2021年增速分别为-8.49%和-11.55%,存贷款规模明显缩水。从贷款规模增长情况看,除三湘银行(-10.66%)、华瑞银行(-6.16%)和裕民银行(-12.01%)的贷款规模较2021年出现负增长以外,其余16家民营银行贷款余额较2021年均有不同程度的增长,其中华通银行(75.20%)和新网银行(44.44%)增长率较高。从存款规模增长情况看,除三湘银行(-4.69%)、亿联银行(-12.23%)、华瑞银行(-14.30%)、振兴银行(-3.37%)和裕民银行(-8.49%)存款规模较2021年出现负增长以外,其余14家民营银行存款余额较2021年均有不同程度的增长,其中华通银行(55.46%)和新网银行(52.27%)存款增长率相对较高(见图2)。

2022年,民营银行在存贷两端双重承压。在贷款端, 2021年2月,原银保监会出台《关于进一步规范商业银行互联网贷款业务的通知》,明确要求地方法人银行开展互联网贷款业务应当立足本地市场、回归本源,严格控制其实行跨地域经营活动,避免互联网贷款业务盲目无序扩张。无实体经营网点、业务主要在线上开展,且符合监管机构其他规定条件的机构除外。同时,实行“新老划断”,要求新开展的业务从2022年1月起按照以上规定实施,为相关银行留出充分的过渡期。以上规定的出台,对除微众银行、网商银行、新网银行、亿联银行以外的其他15家民营银行开展信贷业务产生较大限制。2022年,新规的影响逐渐显现,民营银行整体贷款规模增长率由2021年的32.67%下降至21.64%,共有14家民营银行贷款增长率有所下降,其中,金城银行(从143.58%降至14.60%)、锡商银行(从155.25%降至25.24%)和裕民银行贷款增长率(从48.09%降至-12.01%)下降最为明显。

在存款端,2021年1月,原银保监会和中国人民银行联合发布《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》,明确禁止商业银行通过非自营网络平台开展定期存款和定活两便存款业务,较大程度上限制了民营银行进行跨区域揽储。2022年,民营银行整体存款规模增长率由2021年的18.65%下降至17.61%,共有9家民营银行存款增长率有所下降,其中,金城银行(95.96%降至3.71%)、锡商银行(176.91%降至8.03 %)存款增速下降最为明显(见图3)。

受限于“一行一点”模式,民营银行获客和吸储压力远大于其他商业银行,存贷比普遍偏高。相比于传统银行,民营银行在物理网点、社会声誉等方面都处于绝对劣势,其资金来源在发展初期相对单一,大多依赖于同业负债,存款占比普遍较低。截至2022年,民营银行整体存款占比已大幅提升,对同业负债的依赖度下降,19家民营银行中,除网商银行(61.59%)、新网银行(61.93%)、富民银行(61.56%)、亿联银行(60.39%)、新安银行(66.92%)存款占负债的比例低于67%,其他民营银行存款占比均保持在负债的三分之二以上。但是,民营银行仍然面临着较大的揽储压力,存贷比普遍偏高,19家民营银行中,新网银行(129.79%)、金城银行(101.07%)、富民银行(121.08%)、亿联银行(123.24%)、蓝海银行(100.45%)存贷比超过100%,居于高位;众邦银行(62.18%)、中关村银行(68.14%)存贷比相对较低,资金来源较为充足(见表2)。

盈利能力持续提升,分化趋势加剧

2022年,19家民营银行共实现营业收入797.37亿元、净利润176.29亿元,较2021年分别增长21.94%和29.30%。与此同时,民营银行盈利能力分化趋势明显。

从营业收入看,微众银行和网商银行依托腾讯和蚂蚁集团庞大的流量优势和先进的技术实力,分别实现营业收入353.64亿元和156.86亿元,占民营银行整体营业收入的比例达64.02%。其他民营银行的营业收入均在41亿元以下,其中,客商银行(5.02亿元)、华通银行(5.58亿元)、裕民银行(5.42亿元)的营业收入相对较低。三湘银行(-5.84%)、富民银行(-0.34%)、亿联银行(-24%)、华瑞银行(-39.41%)营业收入出现负增长。金城银行2022年营业收入增长率达到146.54%,在民营银行中表现突出(见图4)。

从净利润看,微众银行和网商银行净利润分别为89.37亿元和35.38亿元,占民营银行整体净利润的比例达70.76%,微众银行净利润占一半以上。其他民营银行的净利润均在11亿元以下,其中,华瑞银行税后净亏损3.41亿元,是唯一一家亏损的民营银行。2022年,新网银行(-25.84%)、三湘银行(-21.55%)、蓝海银行(-1.21%)、华瑞银行(-252.46%)、裕民银行(-19.03%)出现负增长,其他民营银行净利润均实现不同程度的增长,金城银行净利润同比增长893.18%,表现出众。华通银行净利润同比增长600.00%,同样大幅领先其他民营银行(见图5)。

资产质量保持稳定,严控风险底线

2022年,资产质量总体保持稳定,信用风险整体可控。从不良贷款率来看,2022年,19家民营银行不良贷款率均值为1.32%,较2021年有所上升,但低于2022年末商业银行整体不良贷款率(1.63%)。将各家民营银行不良贷款率与均值进行对比发现,苏宁银行(0.99%)、蓝海银行(1.24%)、民商银行(0.35%)、锡商银行(0.82%)、客商银行(0.46%)、振兴银行(1.17%)、华通银行(0.83%)、裕民银行(1.24%)等8家民营银行的不良贷款率低于平均水平,其他11家民营银行不良贷款率也均低于2%,其中,网商银行的不良贷款率最高(1.94%)。苏宁银行、三湘银行、亿联银行、蓝海银行、民商银行、振兴银行、华通银行等7家民营银行的不良贷款率较2021年下降,其他民营银行的不良贷款率有所上升。其中,中关村银行的不良贷款率由0.83%上升至1.57%,但各行不良贷款率均满足监管要求,整体风险可控(见图6)。

从拨备覆盖率来看,2022年,可比较的16家民营银行的拨备覆盖率均值为244.22%,较2021年有所下降,但仍高于2022年末商业银行整体拨备覆盖率(205.85%),图7所示各家民营银行拨备覆盖率均保持在160%以上,满足监管要求。其中,微众银行(413.99%)、民商银行(749.59%)、锡商银行(309.92%)、裕民银行(331.64%)等4家民营银行的拨备覆盖率保持在300%以上,远高于监管要求,风险抵御能力较强。中关村银行(161.12%)和亿联银行(161.78%)的拨备覆盖率较低。民商银行等6家民营银行的拨备覆盖率较2021年有所提升,其中,民商银行的拨备覆盖率由2021年574.51%提升至749.59%。锡商银行等10家民营银行拨备覆盖率较2021年有所下降,其中,锡商银行由2021年734.66%下降至309.92%,下降幅度最大,但仍保持在300%以上,远超监管要求(见图7)。

资本补充承压,融资渠道有待多元化

截至2022年末,19家民营银行资本充足率均值为13.46%,較2021年有所下降,且低于2022年末商业银行整体资本充足率(15.17%),资本补充压力明显。新安银行和裕民银行资本充足率较高,分别达到了24.29%和18.46%,其他民营银行的资本充足率均在15%以下,其中,众邦银行资本充足率最低,仅为10.76%。同时,微众银行、三湘银行、富民银行、亿联银行、蓝海银行、华瑞银行、裕民银行等7家民营银行的资本充足率较2021年有所提升,其中,裕民银行提升幅度最大。其他12家民营银行的资本充足率较2021年均有所下降,其中,华通银行下降幅度最大,由16.87%降至13.85%(见图8)。

加大金融科技投入,争做金融创新的先行者

2022年,民营银行持续加大金融科技投入,加大数字化转型的资金支持力度。2022年,共有9家民营银行公布了研发费用投入情况。其中,微众银行研发费用最高,达29.43亿元,超过了其他8家民营银行的研发费用总和;网商银行研发费用为11.42亿元,位居第二;其他7家民营银行的研发费用均未超过3亿元。对比9家民营银行的研发费用在营业收入中的占比情况发现,华瑞银行的研发费用占比最高,达19.38%,锡商银行的研发费用占比为10.17%,位居第二,其他民营银行研发费用占比均在5%以上。9家民营银行中,只有裕民银行研发费用未发生变化,其他8家银行的研发费用较2021年均有不同程度的增长,其中锡商银行的研发费用增长率最高,达131.91%(见表3)。

从科技创新成果来看,2022年,共有10家民营银行公布了科研软件著作权、发明专利等成果。微众银行、网商银行在央行及试点地区政府的支持和指导下,稳步推进数字人民币的试点工作,展现出数字支付的独特魅力。

从科技人才投入来看,2022年,民营银行高度重视金融科技人才的引进和培养。2022年,共有11家民营银行公布了科技人员在全行的占比情况,各行的科技人员占比均在30%以上,其中,微众银行(51%)、网商银行(55%)、金城银行(50%)分别背靠腾讯、蚂蚁、360等互联网头部企业,科技人员占全行员工总人数的一半以上,远高于传统银行(见表4)。

响应国家战略需求,坚守服务实体经济本源

2022年,民营银行积极响应国家战略需求,持续加大对可持续发展、普惠小微企业等重点领域和环节的金融支持力度,助力实体经济发展。19家民营银行均在年报中主动披露履行社会责任的相关情况,微众银行、网商银行、苏宁银行、新网银行、亿联银行、华瑞银行、客商银行在此基础上还专门发布了单独的ESG报告、社会责任报告,详细披露了普惠金融、绿色金融发展状况。

2022年,共有13家民营银行披露了普惠小微贷款余额的具体数据,其中,微众银行普惠小微贷款余额最高,为1569.64亿元,占13家民营银行总额的六成以上,远超其他民营银行。锡商银行(21.78亿元)、华通银行(20.87亿元)普惠小微贷款余额相对较低,均在20亿元左右。微众银行(46.58%)、苏宁银行(40.12%)、振兴银行(49.32%)、新安银行(66.38%)的普惠小微贷款占比较高,均在40%以上,锡商银行的普惠小微贷款占比较低,为10.46%,其余银行普惠小微贷款比例在13%—40%之间,超过同期金融机构普惠小微贷款平均占比(11.12%)。在可比较的13家民营银行中,除裕民银行、亿联银行、锡商银行3家民营银行无法合理推算出普惠小微贷款余额同比增长率以外,其他10家民营银行的普惠小微贷款余额均较2021年均出现明显增长,其中中关村银行(92.59%)和华通银行(97.93%)的增速最为显著,远超其他银行,其他民营银行的普惠小微贷款增速也均保持在20%以上(见图9)。

2022年,7家民营银行公布了普惠小微贷款用户数,其中,苏宁银行的普惠小微贷款用户数最高,达23.60万户,蓝海银行和华通银行的用户数较低,分别为2.23万户和2.55万户。对比各家民营银行普惠小微贷款用户数同比增长率发现,2022年,各家民营银行普惠小微贷款用户数均有不同程度的增长,其中,华通银行的普惠小微贷款用户同比增长率最高,由2021年的0.15万户增至2.55万户,增长率达1600%(见表5)。

2022年,共有8家民营银行公布了开展绿色信贷的具体状况,其中,民商银行绿色信贷余额为8亿元,居第一位,三湘银行绿色信贷余额为5.65亿元,居于第二位。其次,对比8家民营银行绿色信贷占比情况发现,新安银行的绿色信贷占比最高,达4.6%,民商银行和三湘银行的绿色信贷占比为3.71%和1.69%,分列第二位、第三位,其他民营银行的绿色信贷占比不足1%。除众邦银行、亿联银行、新安银行的绿色信贷余额同比增长率难以估算以外,其他5家民营银行的绿色信贷占比较2021年均实现不同程度的增长,其中,中关村银行的绿色信贷占比增长幅度最大,达72.5%,远超其他民营银行(见表6)。

总结与展望

剖析19家民营银行年报可以发现,2022年,面对复杂严峻的内外部经营环境,民营银行坚守服务实体经济的战略定位,資产规模和盈利能力实现适度增长,抗风险能力进一步提升,信贷结构持续优化,在推动经济高质量发展中发挥了不可替代的作用。同时,民营银行发展过程中仍然面临着资本补充渠道狭窄、发展定位趋同、中尾部民营银行生存压力明显等问题,民营银行发展任重而道远。

在未来的经营中,民营银行应当继续坚守服务实体经济的使命,持之以恒地为人民群众、小微企业提供普惠、绿色、高效的金融服务。民营银行应当持续加大金融科技投入力度,毫不动摇地发展数字普惠金融模式,依托科技赋能“扬长避短”,深入消费和产业场景,解决长尾客户群体金融需求痛点问题。特别是在“双碳”的目标背景下,民营银行在大力发展普惠金融的同时,应当积极探索数字绿色金融发展路径,抓住新的战略机遇。

民营银行应当建立健全智能化风险管理体系,持续提升抗风险能力。民营银行主要服务于小微企业、个体商户等长尾客户群体,业务经营的风险较大、成本较高。因此,民营银行要充分发挥科技优势,动态获取监管信息、企业财务信息等相关数据,搭建智能风控模型,实现风险管理全流程智能化,降低经营成本、提升经营绩效。

在严控风险底线的基础上,民营银行应当积极探索特色经营模式,打造差异化核心竞争优势。微众银行、网商银行等头部民营银行依托互联网巨头的科技、流量优势,持续提升金融科技赋能作用,在资产规模、盈利能力等方面都显现明显的发展优势,中尾部民营银行应当综合考虑自身特征,制定科学合理的发展战略,与头部民营银行错位竞争,在推动自身可持续发展的同时,助力经济高质量发展。

(作者单位:中国社会科学院大学)

责任编辑:杨生恒