追根究底 揭开基层网点业务数据虚增真相

2023-06-27薛开进张晶晶

薛开进 张晶晶

案例背景

2018年,银保监会联合中国人民银行发布《关于完善商业银行存款偏离度管理有关事项的通知》,要求商业银行进一步规范吸收存款行为,不得采取违规返利吸存、通过第三方中介吸存等手段吸收和虚假增加存款。2019年是YZ农商银行“支农支小”(支持“三农”和支持小微企业)三年攻坚战的启动年。面对市场竞争压力以及与标杆农商银行的差距,YZ农商银行全行广大干部职工在总行领导带领下,工作热情、干事激情空前高涨,总行领导在充分肯定全行成绩的同时也要求提高风险识别和风险化解能力,坚持可持续发展,严禁弄虚作假。内审部门立足本职服务全行业务稳健发展,跟踪监测业务数据异常变化,利用审计系统进行数据分析,保持敏锐性,通过审计模型筛选疑似数据,由非现场数据团队分析、锁定问题、最终解决问题。

审计过程及主要方法

(一)异常数据跃入眼帘

2019年12月初,YZ农商银行内审部门在分析支行经营数据报表时,某支行的一组异常数据跃入眼帘,该支行贷款11月末贷款余额与12月初相比波动较大,差额明显。内审部门负责人朱某敏锐意识到该支行可能存在虚增存贷款的异常行为,要求内审部门小陈负责成立审计核实小组,对该支行的数据进行审计分析。

(二)审计模型精准定位问题

小陈在接到任务后,运用审计系统建立“月底放贷月初收贷”模型,对该支行存贷款数据进行筛选分析。审计发现,该支行贷款客户蔡某峰自2019年9月27日起,连续三个月月底贷款月初归还,每期贷款金额接近。相关数据如表1所示。

根据审计重要发现,审计核实小组成员大徐及时向内审部门负责人汇报,并提供疑点数据和下一步工作计划。内审部门负责人要求将问题查实、查深、查透,还原真相,不枉、不纵。

(三)抽丝剥茧寻找真相

1.绝不放过疑似数据。按照内审部门最新要求,大徐根据计划将有关贷款数据系统化梳理,并形成书面材料,对该支行下发《疑似数据核查书》,要求支行调查核实并及时客观反馈结果。

经过审计沟通与敦促,某支行反馈结果如下:“客户蔡某峰将其农行卡内资金转入我行,开立存单后办理质押贷款,后贷款资金受托支付给供货方购货,客户考虑资金成本,于月初归还。”

对于某支行的反馈,大徐认为这并不能完全解释数据所反映的背后真实情况,需要在此回复的基础上继续寻找突破口。

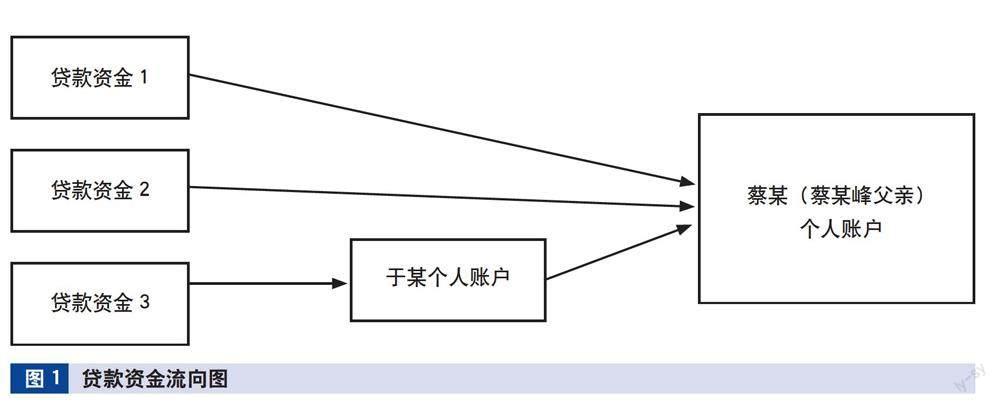

2.追根溯源资金流向。为了解贷款资金的真实用途,大徐调阅贷款客户蔡某峰的贷款资料并收集相关的交易合同,发现蔡某峰的3笔贷款申贷资料均为经营购货用途,借款人按照经营贷款用途提供了相应的合同资料,其中2份是蔡某峰与其父蔡某的合同,1份是蔡某峰与于某的购货合同。在确定贷款交易对手的情况下,大徐又调取借款人蔡某峰的交易流水,发现2笔贷款资金受托支付交易对手均为其父蔡某个人账户,另外1笔受托支付给于某个人账户。为弄清贷款资金流向的问题,大徐进一步调取于某的账户流水,发现该笔贷款资金也流入蔡某的个人账户。3笔贷款资金流向如图1所示。

3.对信贷人员“政策攻心”。通过前期调查取证,借款人的资金最终均流入蔡某的个人账户,合同真实性有待考证,大徐认为需进一步揭示背后的原因,于是向负责人汇报,部门负责人启动了对贷款的主调查人、从调查人及其他相关人员约谈程序。通过约谈发现贷款客户蔡某峰为某支行外包大堂助理,家庭经营实体(XX进出口有限公司,法人代表人为其父蔡某)主营乳胶手套等医疗器械。通过谈话发现客户经理庞某对蔡某峰的销售情况不太了解,贷后检查不到位,还发现庞某工作不认真,在2019年10月30日贷款信贷审批流程中上传的2019年9月27日面签影像,内容与实际不符。

4.借款人的神秘身份。大徐根据约谈的情况,与人力资源部核实外包大堂助理名单,确认蔡某峰为某支行外包大堂助理后,对蔡某峰进行再次回访,蔡某峰称其贷款是为了会计账务处理的需要以及规避稅务风险,其提到的贷款用途与贷款调查报告所称购货用途明显不符。大徐结合贷款资料、资金实际流向、约谈情况等,锁定了借款人提供的乳胶手套购买合同实际为虚假合同,贷款实际无真实经营用途。

5.移送纪律监督部门处理。鉴于以上违规事实,内审部门对某支行回复为月底购货以及客户考虑资金成本于月初归还贷款的反馈意见不予采纳,并将此违规线索移送至总行纪律监督室。

审计发现

经过对某支行贷款用途真实性审计,发现某支行在贷款方面存在用途不实、考核时点虚增贷款等违规行为。通过对问题进行整改、处罚通报、原因剖析等措施进一步增强辖内支行行长、客户经理和相关人员的合规意识。

(一)贷款管理不尽职

蔡某峰3笔贷款的贷前调查报告,并未就其某支行大堂助理的身份作出说明,某支行未按规定核实报告授信业务的主体资格。蔡某峰多次月底贷款、月初还款,支行行长、管户客户经理和审查人均未质疑并问明缘由。

(二)贷款用途不合规

蔡某峰3笔贷款借款原因均为经营购货,且借款人提供相应的购销合同,但实际贷款资金均流入其父蔡某个人账户。

(三)人员管理不到位

蔡某峰为某支行外包大堂助理,按规定应视同支行员工进行管理,支行行长对其管理不到位,发现苗头性问题未及时查明原因进行处理,对于蔡某峰兼职行为也未向总行相关部门报告。

对审计发现问题的处理

根据审计发现的问题以及调查结果,发现实际工作中,某支行为了完成贷款时点考核任务,经办人客户经理庞某、审批人支行行长对蔡某峰的贷款未能如实反映相关重要信息,未认真开展贷前调查和贷后检查,未核实贷款的真实用途,在考核时点虚增了贷款数字,产生了贷款业绩虚假的严重后果。经纪律监督室核实后,提交总行党委会,经党委会研究决定,某支行因违反了《YZ农商银行工作人员违规处理实施细则》第八十九条、第九十四条的规定,责令客户经理庞某退出违规所得绩效10,465元,并给予其10,000元经济处罚;对照《YZ农商银行2019年业绩关系管理办法》第十五条的规定,责令某支行行长退出违规所得绩效3841.35元,并给予其违规所得3倍的经济处罚;同时对本次违规事件在全行通报批评。

审计建议

(一)加强信贷基础管理

真实的贷款用途是确保农商行贷款资金安全收回的前提,贷款资金不按约定用途使用或者用途造假,就埋下了风险隐患的“种子”。虚构的贷款用途往往造成资金被挪用,资金有可能被投资到更高风险领域甚至违法领域,造成资金损失。支行应加强信贷各环节的管控,始终把防范贷款风险放在重要位置,不得为虚增存、贷款量而发放无用途贷款,确保信贷资金的用途合理合规。基层网点必须处理好业务发展与风险控制的关系,良好的风险管理意识和管控水平是业务发展的重要保障。

(二)增强合规经营理念

违规放贷或信贷资金使用监督不力,极易造成借款人违约风险和骗贷案件的发生。基层网点应树立正确的业绩观,改变重放贷、轻管理的经营思想,不得为完成经营业绩任务而弄虚作假,违规发放贷款冲量、冲存款,不得办理虚假消费贷款、经营贷款、按揭贷款等。

(三)加强外包人员管理

农商行对外包人员也应加强管理,基层网点在强化内部员工行为管理的同时,要关注外包人员日常行为及异常信息,重点关注外包人员与贷款客户往来情况,如发现异常行为应及时向总行相关部门反映。

(四)提升业务人员综合素质和能力

农商行需通过集中培训和自我学习相结合的方式增强客户经理对国家法律法规、监管规定、行内的内控制度及操作要求的学习执行,提高员工业务能力和风险意识。同时基层网点还应加强对员工的思想教育工作,及时传达总行相关文件内容,牢固树立合规经营理念,强化对违规违纪行为的认识,避免投机取巧套取绩效的行为,将总行的“支农支小”战略落到实处,将“大走访”工作融入日常工作中,严禁弄虚作假。

(五)加强内部审计队伍建设

在大数据背景下,计算机辅助审计和非现场平台的使用有利于拓展内部审计的深度和广度,这就需要内部审计人员加强学习,提高专业素养。同时,内部审计人员也要进一步提高责任心、职业敏感性和专业判断能力,对审计工作中发现的疑点数据进行深入剖析、准确定位,不断提高审计成效。

(作者单位:江苏扬州农村商业银行股份有限公司,邮政编码:225000,电子邮箱:xuekaijin@yznsh.net)