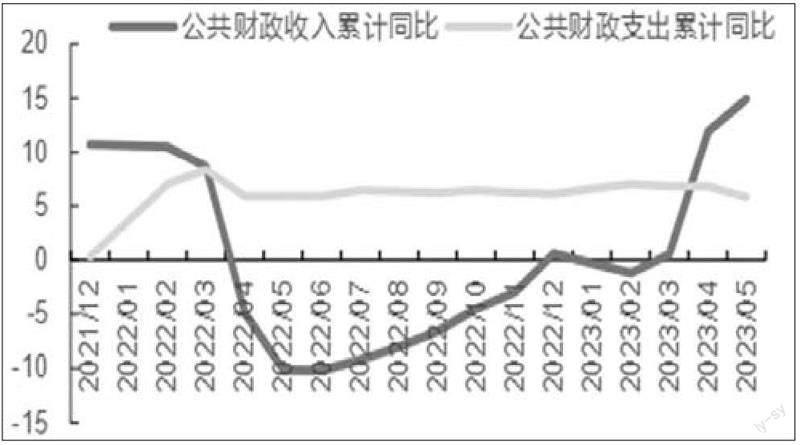

前5月全国一般公共预算收入 同比增长14.9%

2023-06-26

华泰证券:往前看,随着经济下行压力加大,财政或有必要提供更多政策支持,如加大减税降费力度等。5月税收收入增速明显放緩,显示经济复苏动能走弱。而财政支出同比增速明显回落,反映财政对实体经济的支持力度下降,如部分2022年对制造业中困难行业的财政减税缓税政策已在2023年退出,而年初至今对小微企业及个体户留抵退税金额仅为0.6万亿元,明显低于2022年的2.46万亿元。央行降息的信号意义可能大于实质。为有效提振信贷周期和实体需求,可能需要一揽子稳增长政策相配合,包括扩张财政、稳地产、稳企业预期、扩张央行基础货币、以及增发政策性银行贷款等,其中财政扩张的提振作用可能更为明显。

中银证券:4月以来,国内主要经济数据持续走弱,财政的支撑作用有待发挥,但从收入、支出的节奏看,收入不振已成为支出发力的“硬约束”。今年以来,在去年同期基数较低的背景下,政府性基金预算收入增速持续弱势,影响该预算支出节奏,国有土地出让金收入仍是主要短板。截至5月,国有土地使用权出让金收入的累计同比降幅仍在20.0% 的较高水平,而以该收入安排的支出是基建投资的重要资金来源,政府性基金预算对“扩内需”的支撑力度难言改善;因此,下半年政策性金融工具、贴息贷款等“准财政”增量工具值得期待。

中信证券:在经济复苏斜率放缓、地产景气度承压的背景下,公共财政收支和政府性基金收支增速均走弱。财政支出增速呈央地分化格局,主要系土地相关收入和专项债发行均放缓。就业导向之下,财政支出明显向社会保障与就业领域倾斜,基建相关支出阶段性承压。财政力度的边际加码值得期待,预计政策性开发性金融工具也有可能适时推出。

东北证券:5月财政收支边际转弱,财政有待进一步加码。6月央行降息更多只是信号意愿,需求不足是目前面临的主要问题,后续有望在财政方面进一步发力稳住需求端。

中信建投:5月财政收入单月增速回落,财政收入水平达到全年预算进度的46%,达到往年平均水平。但结构细分来看,各税种增速趋于回落,映照经济弱复苏的现实。财政支出总量尚可,民生类支出维持高位,基建类支出大幅下滑。一季度的财政支出特征依然与疫情期间较为类似,投入了大量资源在卫生健康、社会保障等领域,进入二季度之后,卫生健康等抗疫支出增速大幅下行,但基建相关支出并未提速,财政对基建的支持力度明显减弱。土地市场冷清继续拖累政府性基金收入,单月增速有所回升,但仍在磨底状态。目前土拍市场热度虽有回暖,但大多具备区域性和结构性,总量回暖仍需观察。

图说

展望后续,虽然目前政策窗口已经打开,但今年财政总量空间仍较为有限(若无增量资金),意味着结构上发力依然是重点。可喜的是,内需仍在蓄能,财政有望通过市场主体做出更多文章,而不局限于财政本身支出稳增长(如5 月基建支出回落),市场监管总局5 月22 日发布的数据显示,2023 年一季度,全国新设个体工商户503 万户,同比增长14.3%,而其中受疫情影响较大行业和“四新”经济个体工商户(网络直播、微商电商等)明显回暖,说明当下小微营业正逐步走向正常。此外,根据北京大学《中国小微经营者调查2023 年一季度报告》,小微主体融资成本持续降低,但租金、原材料成本高企仍是主要经营痛点,在货币端已经较为宽松的背景情况下,得益于市场主体扩张,减税降费等政策会有更多支点,处理小微经营主体成本问题会更有优势。

——摘自东方证券宏观经济研究报告