异常会税差异、会税一致避税与税收规避

——基于我国A股上市公司的证据

2023-06-25娄扬博士王怡博BrianWright副教授博导

娄扬(博士) 王怡博 Brian Wright(副教授/博导)

(1西交利物浦大学国际商学院 江苏苏州 215100 2宁夏大学前沿交叉学院 宁夏银川 750004)

一、引言

会税差异是指企业财务利润与纳税利润之间的差距。李国强(2018)研究了某上市公司如何通过合并财务报表和纳税报表来进行税收规避,即通过合并报表,将集团下属各子公司的利润合并在母公司的报表上。假设子公司B盈利120 万元,子公司C 亏损130 万元,合并之后母公司的利润为-10万元,合并后的财务报表中利润虽然降低了,但却无需缴纳企业所得税,同时亏损的10万元可以在未来三年内抵减企业所得税。在对企业所得税的相关研究中,将这种避税方式称为会税一致避税(Conforming tax avoidance),是指企业通过税收规避策略使会计利润和应纳税所得额同时下降,但不产生会税差异。会税一致避税的最大成本在于增加了企业的财务报告成本(Henry and Sansing,2018),因为这种避税方式同时也会降低企业的会计利润。企业另一种避税方式是非会税一致避税,是指在保持税前会计利润不变的前提下,通过加速企业的税法折旧等措施使企业的应纳税所得额下降(谢香兵,2015)。这种避税方式会产生较大的会税差异,容易引起税务机关的注意。本文根据Desai and Dharmapala(2006)的研究,使用异常会税差异来衡量非会税一致避税。

已有对企业所得税进行的研究中,大多仅针对其中一种避税方式进行研究,较少探讨两种避税方式之间的关系。Badertscher et al.(2019)提出了会税一致避税的衡量方式,但是该模型假设会税一致避税和非会税一致避税是正交关系,二者不相关。本文所提出的会税一致避税模型假设会税一致避税与税收优惠(而非非会税一致避税)是正交的,弥补了Badertscher et al.(2019)模型的不足,可以用来研究其与非会税一致避税之间的关系①本文研究的是企业所得税避税,并没有考虑增值税。。本文主要对上市公司数据进行研究。

二、文献综述与研究假设

(一)异常会税差异

避税和盈余管理均可产生会税差异,例如将未来会计收入加速到本期。为了消除应计盈余管理的影响,Desai and Dharmapala(2006)提出通过回归将应计盈余管理从会税差异中剔除,以残差表示异常会税差异,用来衡量非会税一致避税。本文结合我国会计准则和企业所得税法的典型差异,同时控制应计盈余管理,通过回归模型将会税差异分为正常和异常会税差异,以更好地研究会税一致避税和非会税一致避税的关系。

(二)会税一致避税

Badertscher et al.(2019)通过回归将企业总避税分为会税一致和非会税一致避税,并使用会税差异衡量非会税一致避税,将残差视为会税一致避税,该模型隐性假设二者是正交关系。李青原等(2017)将此模型应用到我国资本市场后发现,与上市公司相比,非上市公司更倾向于采用会税一致避税,因为其没有财务报告的压力。本文从税收优惠和隐性税的角度出发,提出一种衡量会税一致避税的新方法,弥补了Badertscher et al.(2019)衡量方法的不足。隐性税是指由于企业受到税收优惠(tax preference)的影响,如投资免税国债或者享受研发所得税扣除,企业的税前回报率会下降,下降的部分即企业缴纳的隐性税(Wright,2001)。换言之,隐性税会降低企业的税前回报率(鹿美遥,2005),从而降低税后回报率。本文假设企业税前利润或税前回报率的降低由两种情况导致:一种是由于会税一致避税导致的税前利润变化(ΔCon),另一种则是由于税收优惠导致的(TP),用公式(1)表示②E为expectation,文中是一种符号化的表达。,其中t为上市公司披露的企业所得税税率。

对公式(1)进行移项,两边同乘以(-1),得到公式(2):

(三)异常会税差异与会税一致避税间的关系

已有文献对非会税一致避税(即异常会税差异)与会税一致避税之间关系的研究较少。在会计实操中,企业可能只采取了一种避税策略,如利用会计准则和税法的永久性差异进行税收筹划,从而减少企业所得税(李琳,2022)。也可能同时采取了非会税一致避税和会税一致避税两种策略,例如格润牧业在2015—2017年间销售鸡蛋未计入收入约10.5万元(隐匿收入——会税一致避税),这部分未缴纳企业所得税;同时在2015 年,该公司计提资产减值损失约51 万元,在申报年度企业所得税时只调增了约42.7 万元(非会税一致避税制造了会计差异)。安居宝在2009—2012 年利用企业所得税减免(非会税一致避税)以及多列广告费和管理费用(会税一致避税)进行了企业所得税税前抵扣,最终补缴三年应交企业所得税。中构新材的子公司也在2017—2020年间通过个人银行账户收取货款,而在财务报表上未列入或少列收入,未申报收入(会税一致避税)。同时在2020 年对2019 年12 月购买的固定资产折旧进行了两次税前扣除,导致了企业所得税损失(非会税一致避税)。以上三个上市公司的真实案例表明,与采用一种避税方式相比,会税和非会税一致避税相结合的综合避税方式可以使两种避税方式互为补充,企业可以少缴纳所得税。因此,本文预测异常会税差异与会税一致避税存在正相关关系,即一个企业会同时采取两种避税方式,且二者是互补而不是替代关系。例如,企业可以通过加速折旧来进行非会税一致避税,从而降低应纳税所得额,但这也会导致会税差异扩大,引起税务机关的审查。因此,企业可能需要同时采取会税一致避税策略来进一步降低所得税,例如将未来的研发费用和管理费用提前到当前会计期间,同时限制会税差异的增长。综上所述,会税一致避税和非会税一致避税策略之间存在互补关系,并且这两种策略结合起来可以最大程度地降低企业的所得税负担。

综上,本文假设:异常会税差异和会税一致避税呈正相关关系。

三、研究设计

(一)样本选择与数据来源

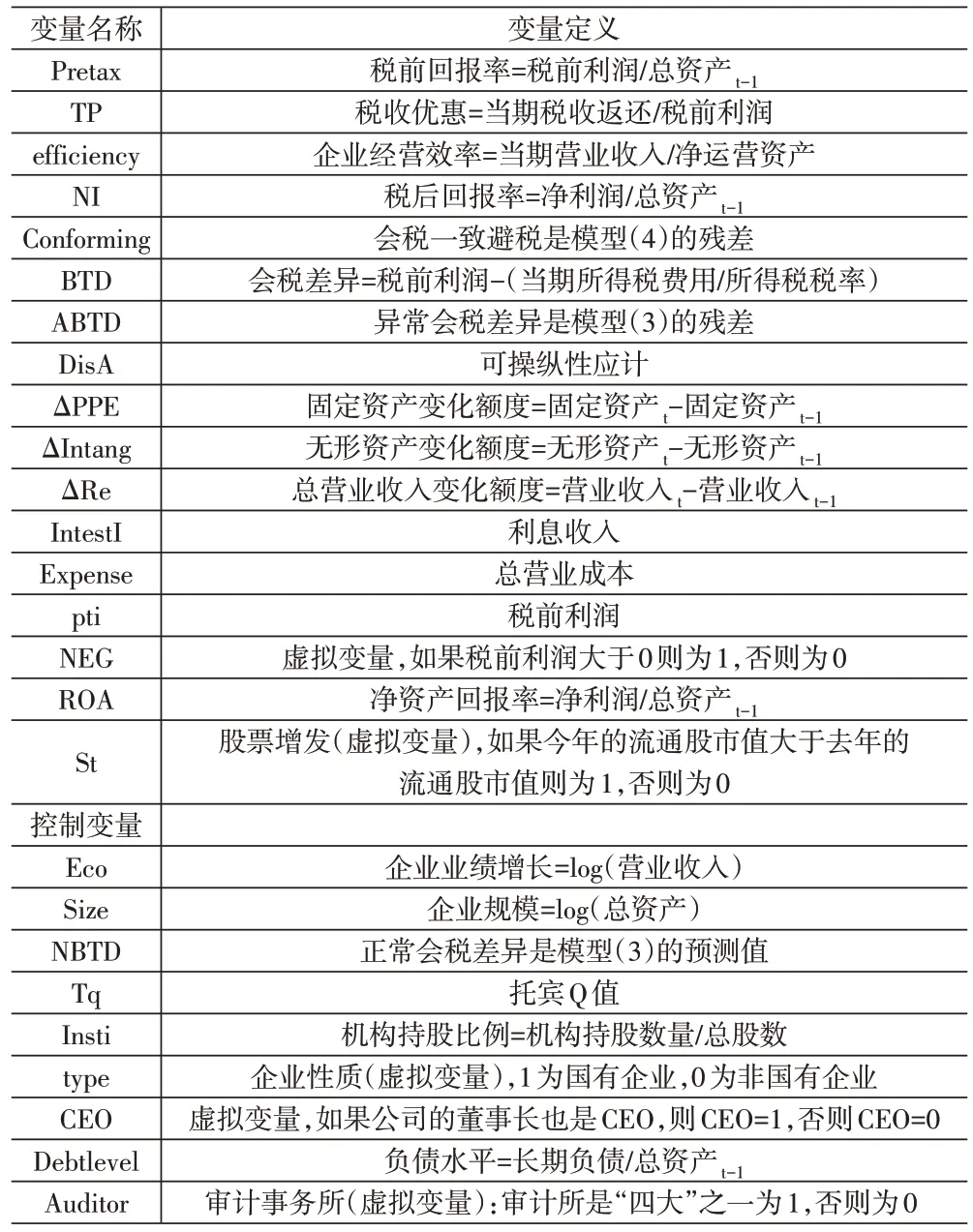

本文从国泰安CSMAR数据库收集了2009—2020年我国A 股上市公司年度面板数据,并依据上期资产总额对所有变量都进行了调整。同时,剔除了金融和公用事业企业,以避免会计分录和主营业务收入的差异带来的影响。对于所有回归,本文对连续变量进行了1%前后的截尾处理,并采用固定效应模型(公司、行业和年份)来控制不随时间变化的公司因素、行业因素和宏观政策因素的影响,且标准差在公司层面聚类。本文还剔除了连续三年数据缺失的样本以及核心和控制变量的缺失值。最终样本容量为14 482,上页表1列出了所有变量的定义和测量方式。

表1 变量定义及说明

(二)异常会税差异

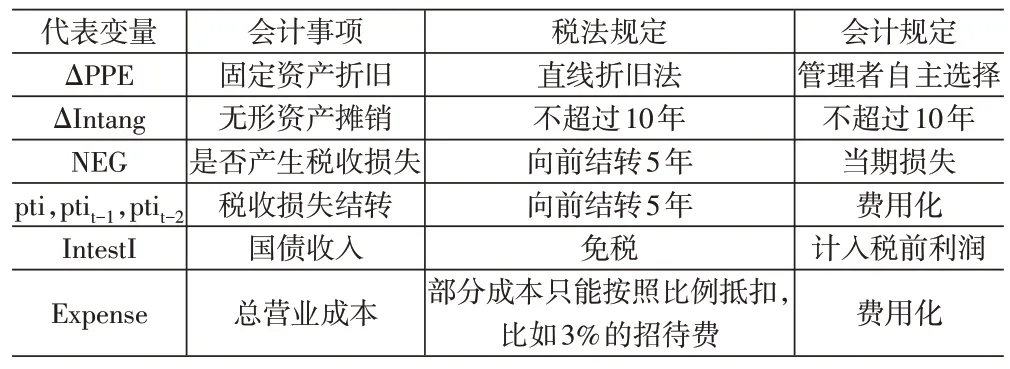

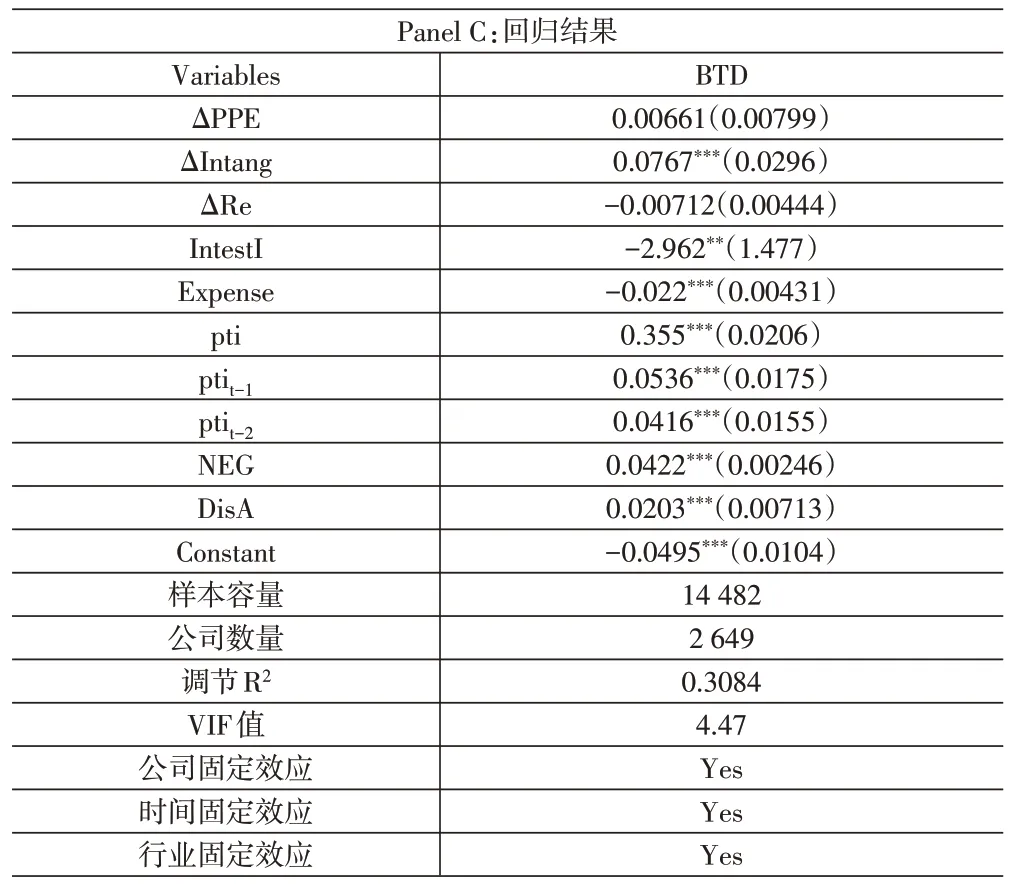

模型(3)中的每一个自变量都代表一种具体的会税差异(见表2)③本文仅列出与模型(3)有关的会税差异来源。其他会税差异来源,如预付费用、应计费用和出售资产收益等,由于上市公司未公开披露相关数据或数据缺失过多,未纳入模型中。,例如ΔIntang 代表无形资产摊销额在财务会计和税法中不同的计量标准。由于我国A股上市公司没有公开披露税收损失结转的情况,本文采用Ying et al.(2017)提出的方法,引入税前利润(pti)的前两期变量(ptii,t-1,ptii,t-2)来捕捉税收损失对于应纳税所得额的影响,并添加营业收入的变化量(ΔRei,t)来控制企业效益对会税差异的影响(Tang and Firth,2011)。此外,还控制了盈余管理(DisA)④盈余管理(也称为可操纵性应计)是指按照经过调整的Jones 模型计算的残差值,,其数据可以直接从CSMAR获得。,模型(3)的残差被认为是异常会税差异,用来衡量非会税一致避税的程度,不包含盈余管理。

表2 会税差异来源

(三)会税一致避税

本文采用粟立钟等(2022)提出的衡量方式,使用本期企业收到的税收返还与税前利润的比值来计算企业的税收优惠程度。其中,NI 为税后(净利润)回报率,Pretax 为税前回报率,efficiency 是指企业经营效率⑤根据李青原等(2017)的研究,企业运营效率=当期营业收入/净运营资产,其中净运营资产=股东权益+短期负债+长期负债-现金-短期投资。。基于上文推导,模型(4)中的残差是会税一致避税的衡量方式,即,同时也是对会税一致避税的反向衡量,即残差越小,会税一致避税的程度越大。本文预测β1为负值,因为税收优惠会使得企业税前回报率下降。

(四)异常会税差异与会税一致避税

Frank et al.(2009)使用联立方程组检验了财务报告激进性和税收报告激进性的关系,本文同样采用联立方程组来衡量异常会税差异(非会税一致避税)和会税一致避税之间的关系,因为异常会税差异与会税一致避税存在互为逆反的内生性问题(simultaneity)。此外,本文的控制变量可分为两类:第一类与公司特征相关,包括公司规模(Size)、企业效益(Eco)、债务水平(Debtlevel)、托宾Q 值(Tq)和审计事务所是否为“四大”之一(Auditor)等五个指标。第二类与公司治理相关,包括机构持股比例(Insti)、董事长和首席执行官二元性(CEO)以及是否为国有企业(type)等三个指标。此外,本文预测β1小于0,因为ABTD 越大表示企业进行非会税一致避税的程度越大;而Conforming越小,表示会税一致避税程度越大。因此,负值的β1表示Conforming 和ABTD存在正相关关系。

四、结果分析

(一)异常会税差异的衡量

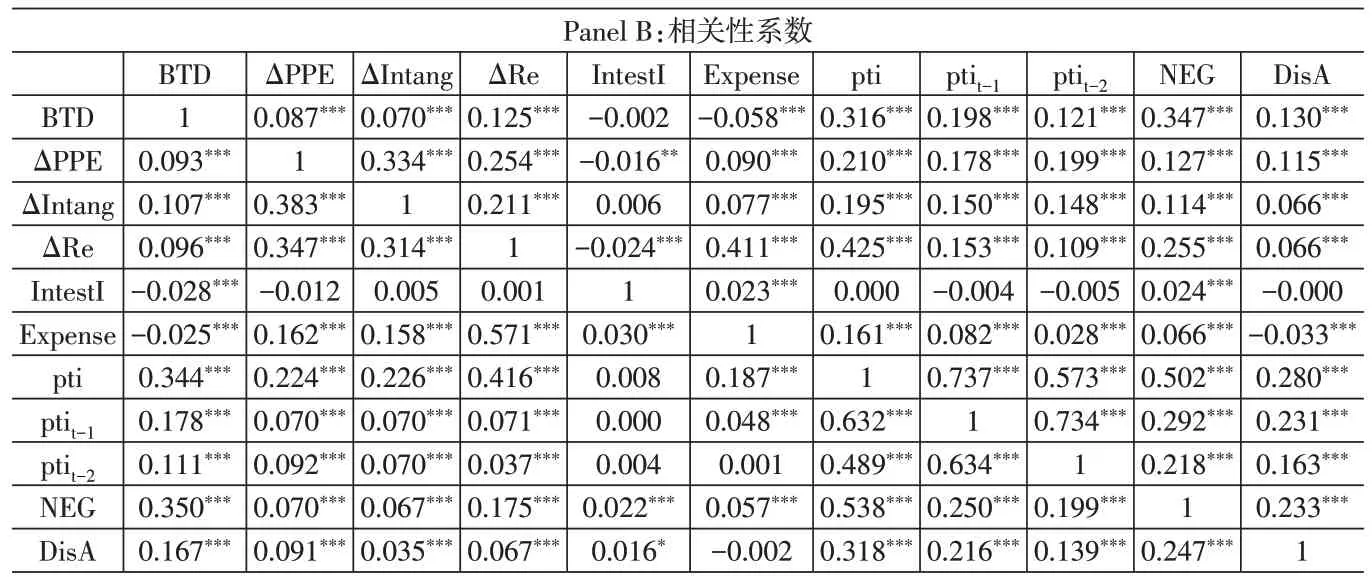

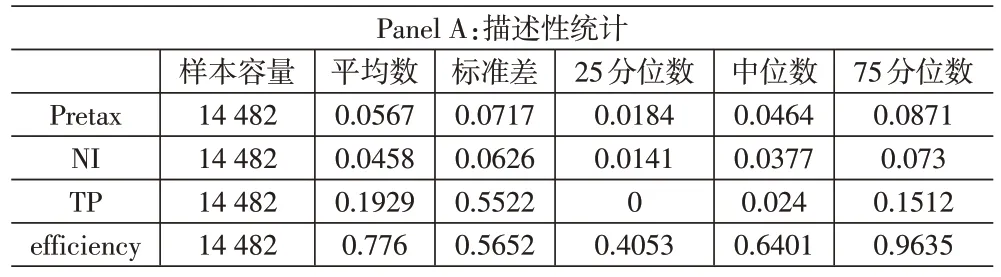

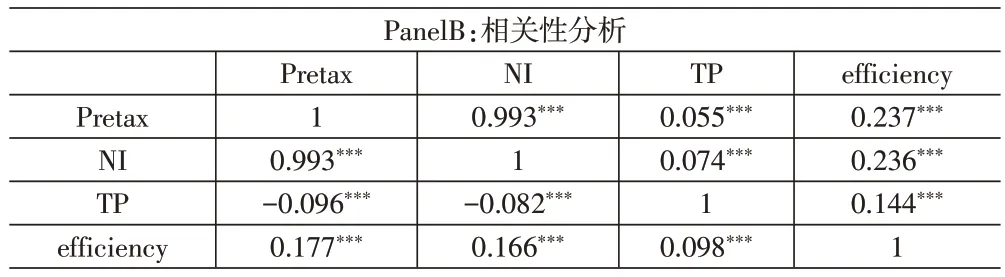

从下页表3 的Panel A 可以看出,会税差异(BTD)的均值为-0.0199,这可能是由于本文保留了非盈利样本的原因所致。固定资产变化值(ΔPPE)、无形资产变化值(ΔIntang)及营业收入变化值(ΔRe)的均值均为正值,表明样本企业的销售业绩以及投资状态呈现增长趋势,与税前利润(pti)的均值相互对应。在Panel B 中,模型(3)的相关系数表明会税差异与所有的会计因素均具有显著的相关性。而在Panel C中,回归结果显示除了ΔPPE和ΔRe之外,其他解释变量都与被解释变量BTD 具有显著性关系。以可操纵性应计(DisA)为例,其系数是0.0203,表示在其他因素不变的情况下,可操纵性应计每增加一个百分比,会税差异显著性增加0.0203 个百分比。此外,调节R2为0.3084,说明近31%的BTD变化可以由回归模型来解释说明,表明该模型的解释能力较强。VIF值小于10,说明不存在多重共线性。该模型的残差是异常会税差异(ABTD),用来表示非会税一致避税。

表3 异常会税差异

续表3

续表3

(二)会税一致避税的衡量

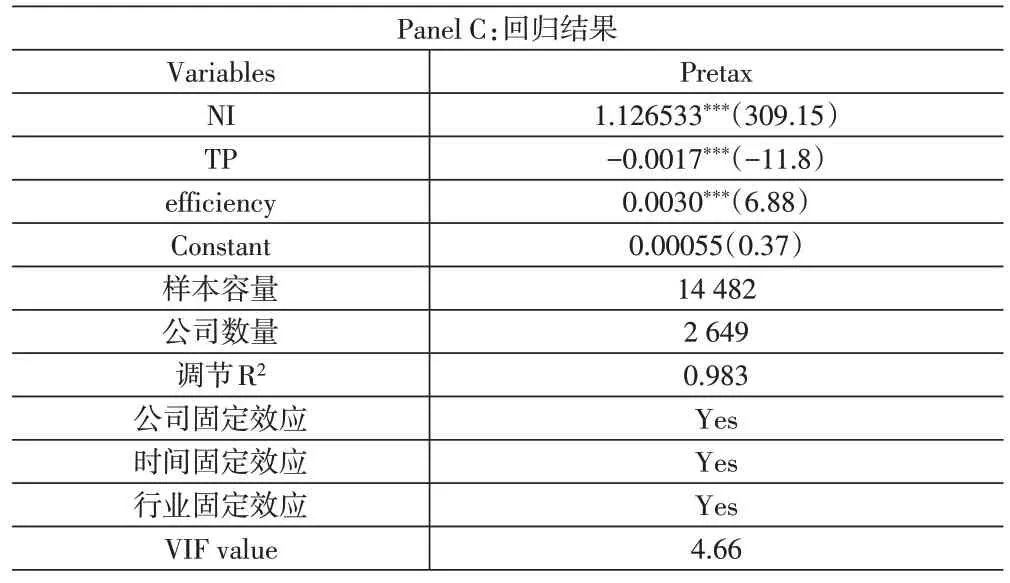

在下页表4 的Panel A 中,税收优惠(TP)的均值为0.1929,企业经营效率的均值为0.776,这表明企业的运营效率相对较高。税后回报率(NI)的均值为0.0458,税前回报率(Pretax)的均值为0.0567,高于税后回报率的均值。Panel B 中的相关性分析显示,所有相关性系数在1%的置信水平上均显著。从Panel C可以看出,TP的回归系数为-0.0017,说明在保持其他条件不变的情况下,税收优惠每增加一个百分比,样本企业的税前回报率就下降0.0017个百分比,与本文的预期一致。efficiency 和NI 都与Pretax 呈显著性相关关系。此外,VIF的均值是4.66小于10,说明不存在多重共线性。由于本文使用模型(4)对企业的税前回报率进行了分割,所以税后与税前回报率的高度相关性不影响本文将残差作为衡量会税一致避税的指标。

表4 会税一致避税

续表4

续表4

(三)会税一致避税与异常会税差异

在下页表5 中,对会税一致避税和异常会税差异之间的关系进行了描述性统计。其中,会税一致避税(Conforming)和异常会税差异(ABTD)的均值均为0,因为二者都是回归方程的残差。异常会税差异的标准差大于会税一致避税的标准差,表明企业的非会税一致避税波动性较大。托宾Q值(Tq)的均值为2.19,ROA的均值为正,表明样本企业的效益较好。而样本企业平均的长期负债水平(Debtlevel)为8.5%。

表5 会税一致避税与异常会税差异描述性统计

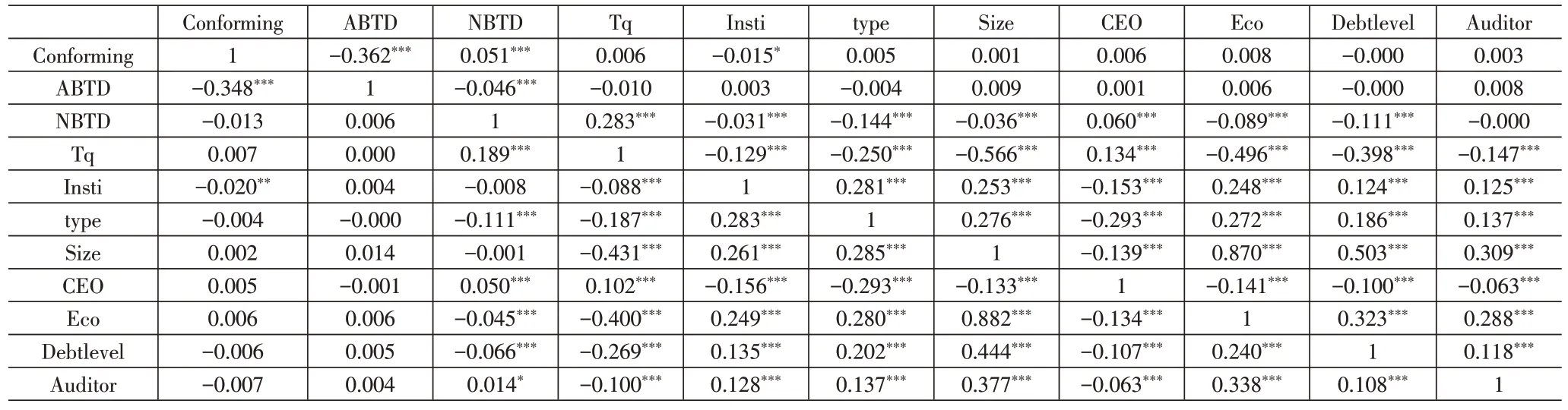

下页表6 为会税一致避税和非会税一致避税(异常会税差异)之间的相关系数。结果表明,会税一致避税和异常会税差异呈显著性正相关(负系数表示正相关关系)。此外,由于正常会税差异(NBTD)反映了企业所得税法与企业会计准则之间的制度性差异,因此与会税一致避税和异常会税差异之间并没有显著的相关性。

表6 会税一致避税与异常会税差异相关性系数

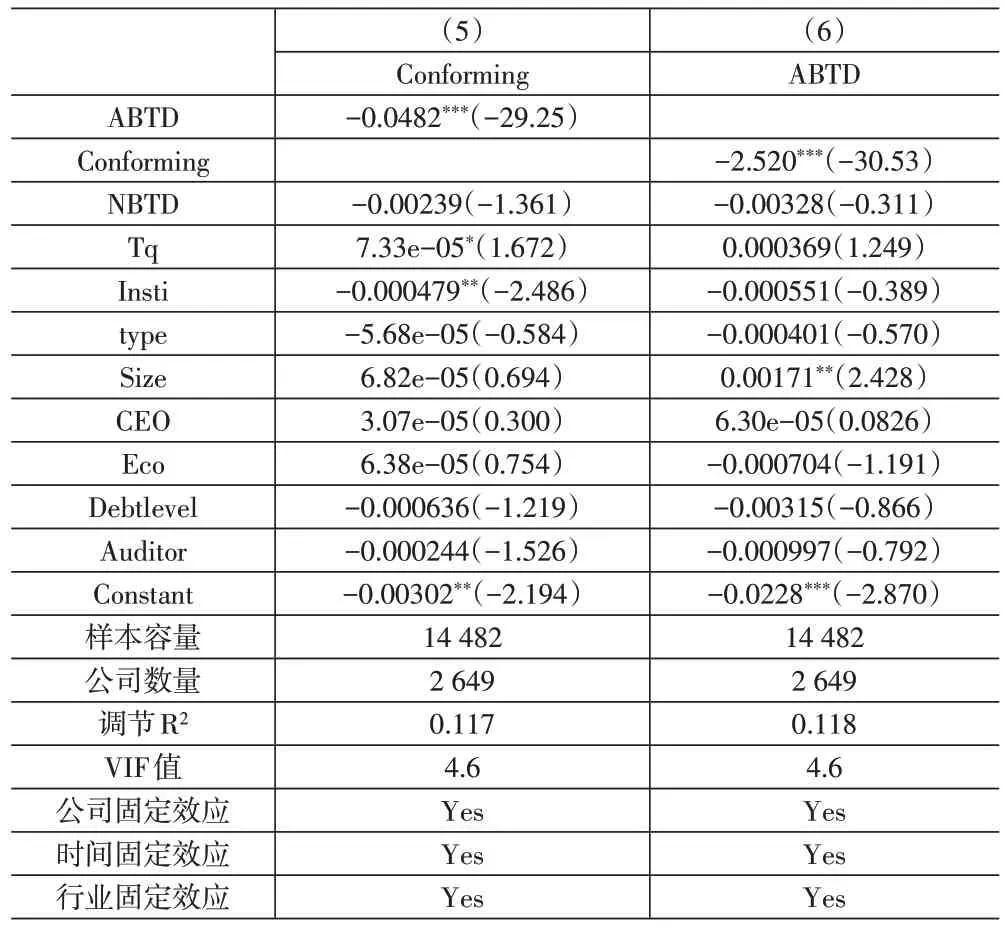

下页表7 为异常会税差异和会税一致避税之间的关系。在模型(5)中,ABTD 的系数为-0.0482,表明在保持其他因素不变的情况下,当非会税一致避税程度增加1%时,会税一致避税程度将显著增加0.048个百分点(Conforming越小,会税一致避税程度越大)。换言之,企业进行非会税一致避税时,也可能同时进行会税一致避税,但会税一致避税的幅度低于非会税一致避税。此外,当异常会税差异为因变量时(模型6),会税一致避税的系数为-2.520,这意味着在保持其他因素不变的情况下,会税一致避税每增加一个百分比,异常会税差异则会显著性增加2.520个百分比。进一步地,这意味着企业在进行会税一致避税的同时,也可能进行非会税一致避税,但非会税一致避税的程度要大于会税一致避税的程度,从而验证了本文提出的假设。模型(5)和(6)的调节R2均为11.8%左右,表明模型具有相对较强的解释能力。VIF小于10,说明模型不存在多重共线性。

表7 会税一致避税与异常会税差异回归结果

五、稳健性检测

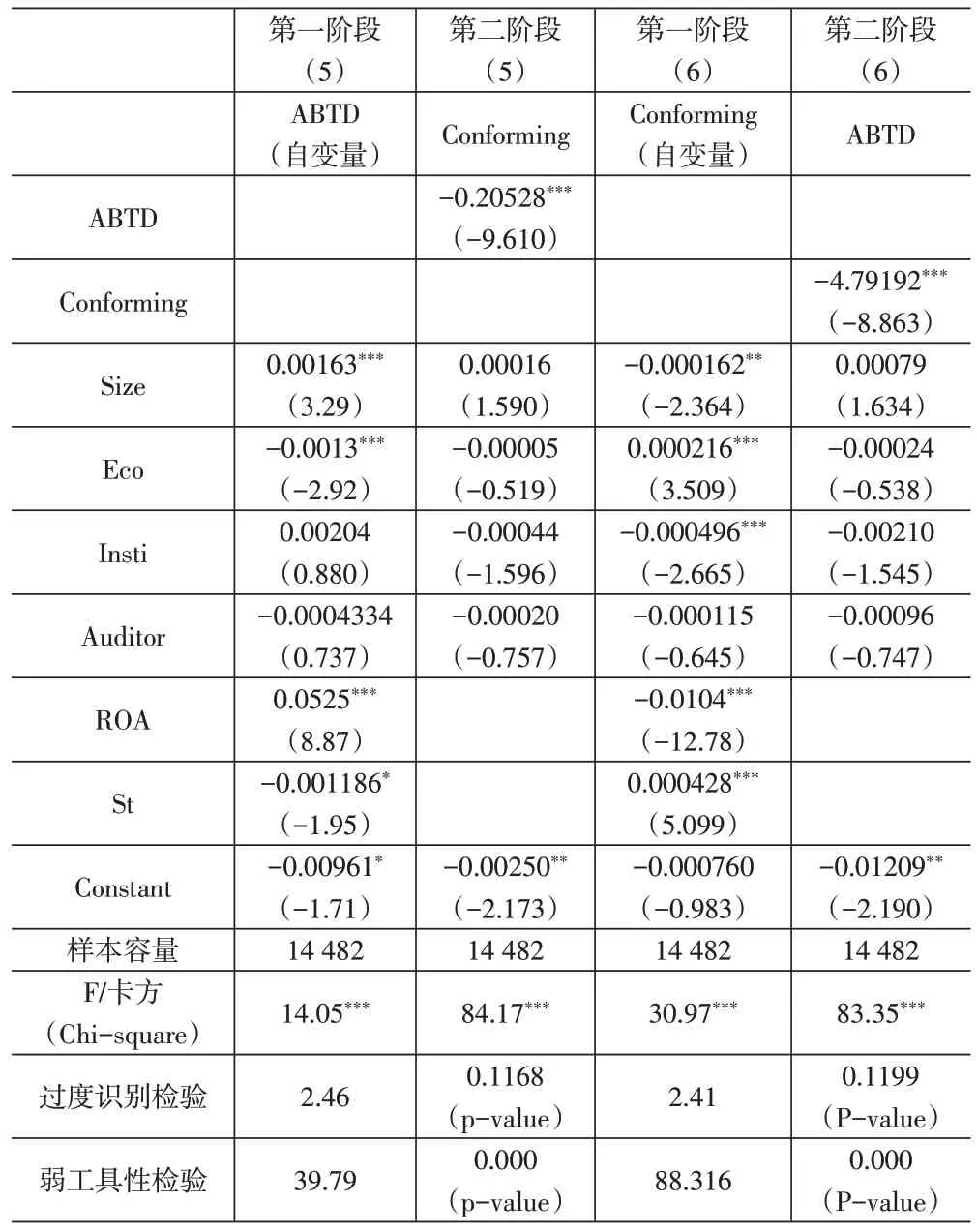

针对会税一致避税和非会税一致避税的关系,本文除了用联立方程组之外,还选取了企业净资产回报率(ROA)和股票增发(St)作为工具变量,采用两阶段最小二乘法对模型(5)和(6)进行进一步分析。下页表8列出了两阶段回归结果⑥表8中并未列出调节R2,因为在两阶段最小回归中,调节R2并没有统计性意义。。针对两个工具变量,本文通过Sargan卡方统计值进行过度识别检验,结果显示卡方统计值对应的P 值为0.1168和0.1199,都大于0.05,因此无法拒绝工具变量为外生变量的原假设。同时,本文通过Wald F统计值来检验两个工具变量是否为弱工具变量,F 结果显示F-统计值为39.79和83.35,大于Lee et al.(2015)建议的13.68,因此两个工具变量也不是弱工具变量。在第二阶段回归结果中,模型(5)中的异常会税差异为自变量,异常会税差异的预测值与会税一致避税依然呈显著正相关关系(回归系数为负值意味着正相关),与前文联立方程组的回归结果一致(系数符号和显著性)。在模型(6)中会税一致避税为自变量,第一阶段中会税一致避税的预测值与异常会税差异依然呈显著性正相关关系(回归系数为负值意味着正相关),也与前文的回归结果一致(系数符号和显著性),因此本文的假设进一步得到了验证。

表8 两阶段回归结果

六、结论与展望

本文使用异常会税差异衡量非会税一致避税,旨在探究非会税一致避税和会税一致避税之间的关系。实证结果表明二者存在显著正相关关系,表明企业在进行非会税一致避税的同时也可以进行会税一致避税,且二者不存在替代关系。此外,根据异常会税差异与会税一致避税的回归系数,企业进行非会税一致避税的程度大于会税一致避税,这是因为非会税一致避税所引发的财务报告成本要小于会税一致避税所引发的财务报告成本(如企业税前利润的下降)。这些研究结果具有重要实际意义:对政府监管者而言,税务机关可以使用本文建立的模型来判断目标企业的总体避税程度。对投资者而言,本文提供了一种新的企业所得税分析思路,即企业税前利润的下降部分是否是由会税一致避税所导致的。对企业管理者而言,综合运用两种避税方式,即非会税一致避税和会税一致避税,可以更有效地进行企业所得税筹划,而不是仅采用其中一种方式。因为仅采用非会税一致避税容易引起监管者的注意,仅采用会税一致避税则会增加企业的财务报告成本。

未来的研究可以在本文的基础上加入企业增值税避税,以探究我国上市公司和非上市公司的整体避税情况(如会税一致避税、非会税一致避税与增值税避税相结合)。此外,还可以单独将应计盈余管理提取出来,探究会税一致避税和财务报告积极性之间的关系。