实体企业金融化的经济后果分析

2023-06-25王冰冰杨蕊

王冰冰?杨蕊

实体经济是社会经济发展的基础,也是未来国家事业发展的重要着力点。近几年,企业实体发展的竞争越发激烈,同时人力成本的不断增加,市场需求的下降导致实体企业面临巨大的发展困境。企业为了更好地发展,纷纷选择进行投资,以提高自身资产的投资回报率。若投资比重过大,则导致企业过度金融化,虚拟经济不断膨胀。本文以Y集团为例,着重分析了企业金融化所带来的经济后果,有助于为企业的发展提供一定的参考价值。

Y集团金融化的阶段发展

Y集团创建于1979年,主要经营服装加工制作,1993年响应国家政策进行改制后成立Y公司,并于1998年末成功上市。公司发展阶段,一直以服装生产制造、纺织品进出口为主营业务,但上市后,集团加速推行投资策略,大力投资金融机构,资本市场之门由此被打开。

发展至今,Y集团已成为以品牌发展为核心,多元并进、专业化发展的综合性国际化企业集团,下设服装、地产、投资、纺织、贸易五大产业,服装板块、房地产板块以及金融板块构成了企业的发展格局。本文依据公司在不同时间采取的金融化措施,将其金融化阶段划分为三个阶段:2000―2006年为初步金融化阶段,2007―2017年为高度金融化阶段,2018年至今为去金融化阶段。

Y集团金融化的财务表现

一、Y集团资产金融化

通过分析近20年Y集团金融资产、总资产的比重可以看出,在2009年之后,Y集团的金融化程度基本上都超过30%,2017年甚至达到56.30%。如表1所示,通过分析来看,主营业务为服装生产制造、纺织产品为主的Y集团,其金融化程度非常高,是高度金融化的企業。

二、Y集团收益金融化

金融资产的分析体现出企业金融化的意愿,而金融收益化则反映在了收益结果上。在初步金融化阶段(2000―2006年),Y集团金融化收益并没有很高,这也反映出在此阶段Y集团还没有形成大规模的金融化。而在高度金融化阶段(2007―2017年),金融收益逐渐成为Y集团的主要利润来源,也反映出Y集团对金融收益存在很大的依赖性,但是通过趋势来看,金融化收益指标变化较大,导致Y集团的利润波动也较大,致使其发展存在一定的不稳定性。在去金融化阶段(2018―2021年),Y集团开始处置金融资产,收益金融化指标也开始下降,企业也反映出回归主营业务的发展意向。

基于财务指标的Y集团金融化评价分析

一、Y集团三个阶段金融化盈利能力分析

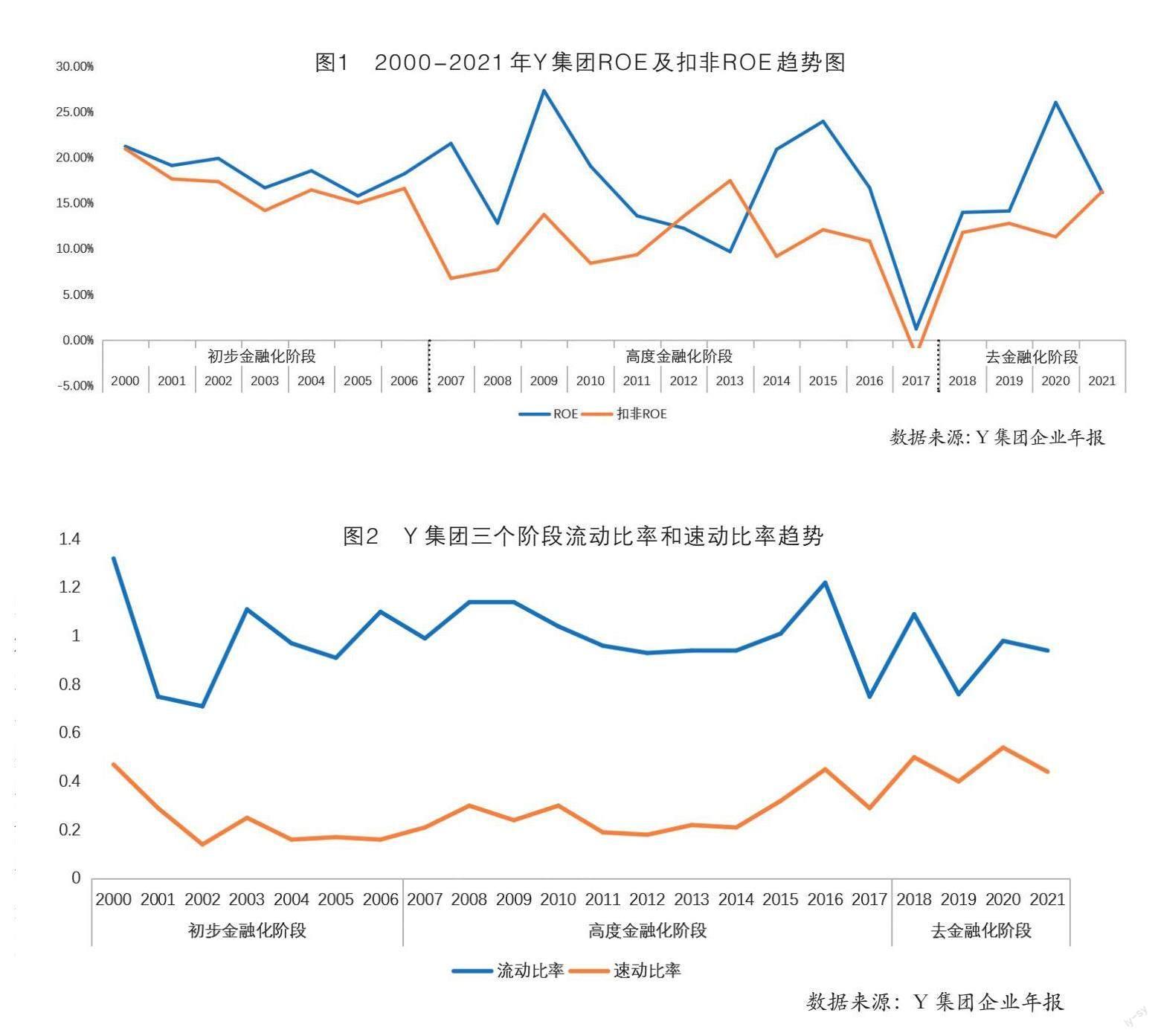

本文选择了净资产收益率(ROE)这一指标来反映企业的盈利能力情况,扣非 ROE 则是扣除了非实体主营业务的投资收益,因此可以更好地反映主业的盈利情况。如图1所示,Y集团初步金融化阶段(2000―2006年),ROE与扣非ROE的变动基本上一样,可以反映出此阶段的Y集团更注重主业的发展,企业金融业并没有对盈利情况产生较大的影响。高度金融化阶段(2007―2017年),ROE与扣非ROE变化波动明显,反映出Y集团金融化的收益是不稳定的、不具有持续性的,主要原因在于企业尝到金融化的甜头之后,其投入重心发生变化,而收益稳定的主营业务投入明显不足。去金融化阶段(2018年至今),Y集团持续处置金融资产。受各方因素影响,各行各业的收益水平并不高,但是Y集团的收益水平出现了上升的趋势,看出了金融化短期收益的情况。

二、Y集团三个阶段金融化成长能力分析

本文选择了营业收入和净利润两个指标来反映企业的成长能力,营业收入反映出企业的收入情况,净利润则是企业的核心利润增长,也反映出企业最根本的成长能力。

在初步金融化阶段(2000―2006年),Y集团营业利润主要依靠主营业务带动;其早期的金融投资行为并未挤压主营业务的发展,Y集团成长能力主要是依靠服装业务的发展。在高度金融化阶段(2007―2017年),Y集团营业利润增长率呈现出过山车般的变化趋势,主要是金融投资收益不稳定,2012年与2013年出现上升的原因是服装板块利润率水平的改善。由此来看,对服装主业的关注度提升是利于企业发展的,而一味地注重金融投资,缺乏对主业的关注就会使得企业发展平平。在去金融化阶段(2018年至今),Y集团削减金融化规模,执行回归主业的战略,主营业务利润率出现正值。可以推断,Y集团在未来若是保持对主业高度的关注,将有可能使得企业成长性得到长期保证。

三、Y集团三个阶段金融化偿债能力分析

1.短期偿债能力

本文选用流动比率和速动比率来代表Y集团短期偿债能力,在三个阶段基本上变化趋势不大,流动比率在 1 上下浮动,速动比率在0.2上下浮动,主要是投资导致流动资金不足,其短期偿债能力不足。

2.长期偿债能力

本文选取了资产负债率作为长期偿债能力评价指标,分析来看,企业在进行高度金融化之后,企业的资产负债率都处在了60%左右,主要是房地产板块的投入导致,地产运营模式使得企业资产负债率较高。但是在去金融化阶段,企业资产负债率出现明显的下降,说明企业金融化的程度影响了企业的资产负债率。

四、Y集团三个阶段金融化运营能力分析

本文选择总资产周转率这一指标来分析其运营能力。企业自开始金融化以后,企业的总资产周转率一直呈现下降的趋势,2013年出现回暖,也主要是对主营业务品牌战略发展的原因,而去金融化阶段,明显能够看出企业总资产周转率开始上升的迹象。

研究启示

一、实体企业要避免过度金融化

通过本文上述分析,能够看出,企业金融化可以使企业的发展更加多元化,但是如Y集团这样高度金融化之后,反而会制约企业的发展,导致实体企业的主营业务“空心化”。企业金融化确实可以短期提高营业的利润,但是过度金融化会导致企业资产周转率的下降,影响企业的运营能力,同时也会使企业的短期偿债能力不足,造成一定的负面影响。因此,企业为了更好地稳定可持续发展,必然要掌握好企业金融化的程度,不能陷入投机的漩涡中,导致企业面临一定的风险。

二、实体企业要回归实业

毋庸置疑,企业金融化可以在较短的时间里创造大量的利润,提高整体业绩,但是从长期来看,企业过度金融化的行为对其长远发展是不利的,金融投资活动在短期获利的同时并不具有可持续性和稳定性。实体企业要着重于主营业务的发展,提高产品的核心竞争力,要改变眼前的局面,持续地进行改革,强化经营模式和盈利模式的提高,而不要把重点放在金融化上。

三、促成金融化更好地服务主业发展

通过分析发现,金融化对于实体企业的长期发展是不利的,但是也不能否认其作用。企业金融化在提供多元化发展的同时,可以让企业的资产更快地变现,且具有一定的流动性。因此,实体企业完全可以用金融化的战略来增加企业的资金,只是需要注意在金融化程度较高时,要果断地对金融投资进行最优配置,将投资所得的资金用于发展主营业务,从而实现对主营业务的支持。所以,企业经营者应树立长期的发展理念,充分发挥金融化所产生的效果,真正实现多元化的发展。(作者单位:郑州工商学院)