中国与俄罗斯木质林产品国际竞争力比较分析

2023-06-20徐琏郑德良庄佩芬

徐琏 郑德良 庄佩芬

摘要:【目的/意义】探讨中国与俄罗斯木质林产品国际竞争力,促进中国木质林产品贸易可持续发展。【方法/过程】分析中国与俄罗斯木质林产品的贸易特征,利用UN Comtrade Database 2001-2020年数据,选取国际市场占有率指数( IMS)、贸易竞争力指数(TC)以及显示性比较优势指数(RCA)测度中国与俄罗斯木质林产品国际竞争力,利用钻石模型比较分析两国木质林产品国际竞争力。【结果/结论】结果显示:中国木质林产品国际市场占有率高于俄罗斯,但在贸易竞争力和显示性比较优势指数上处于劣势;中国在需求条件、相关及支持性产业、企业战略结构和同业竞争、政府与机遇等方面比俄罗斯更具有竞争力。据此提出加大生产要素投入、突出产品特点、完善产业链等建议。

关键词:木质林产品贸易;国际竞争力;钻石模型

中图分类号:F746 文献标志码:A 文章编号:1673-5617 (2023) 01-0029-07

中国是世界木质林产品贸易大国。伴随着国内生产消费的转型升级,中国国内的木质林产品并不足以支持相关企业的发展,也不能满足消费需求;因此许多中国企业都从国外进口木质原材料进行加工生产,中国的木质林产品贸易也更加繁荣。俄罗斯是中国进口木质原材料的第一大来源国,拥有大量的优质林业资源,但为发展本国的木质品产业,提高本国制造业的技术,俄罗斯对出口国外的木质原材料提高了关税。俄罗斯是中国最重要的贸易伙伴之一,比较分析中国和俄罗斯木质林产品的国际竞争力,符合“可持续发展”战略,有助于中俄双方扩大贸易,实现贸易互补。过去国内学者的研究侧重于分析中国与俄罗斯木质林产品的比较优势与互补性。如,张鑫[1]、田刚等[2]和李爽等[3]经过实证分析发现中俄两国木质林产品比较优势差异明显并可以互补;田刚等[4]还发现中国与俄罗斯及蒙古之间木质林产品仍以产业间贸易为主。还有学者进一步分析了中国与俄罗斯木质林产品的贸易优势与潜力,如田刚等[5]运用复合方式分析中俄木质林产品贸易优势均处于上升趋势,并运用拓展引力模型测度了贸易潜力演变。总体而言,目前国内对于中国与俄罗斯木质林产品贸易研究集中于两国间的贸易关系,鲜少探究比较国际竞争力。基于此,本研究从中国与俄罗斯木质林产品贸易状况及特点出发,选取国际市场占有率指数( IMS)、贸易竞争力指数(TC)以及显示性比较优势指数( RCA)测度中国与俄罗斯木质林产品国际竞争力,利用钻石模型比较分析两国木质林产品国际竞争力,并提出相应的对策建议。

1 中国与俄罗斯木质林产品贸易状况及特,点

1.1 中国贸易规模远高于俄罗斯

2001-2020年,中国与俄罗斯木质林产品贸易额均不断增加。出口贸易方面,2001年中国人世,出口贸易快速发展,中国木质林产品出口持续发展,由2001年的59.67亿美元增至2015年596.72亿美元,仅2009年由于国际金融危机导致木质林产品市场萎缩出口额略有下降。但总体来看,在此期间中国木质林产品的品质和生产技术都得到了极大提升,且2008年中国全面推进集体林权制度改革,以完成明晰产权、承包到户的改革任务[6],此举进一步释放了木质林产品生产活力,促进木质林产品出口增长。但2016年由于中国最大木质林产品出口市场美国出台了相关政策,以保护环境为由加强木质林产品进口技术壁垒[7],加之全球经济复苏乏力,导致中国木质林产品出口额明显浮动,2020年中国出口木质林产品回落至367.12亿美元。而俄罗斯木质林产品出口长期增长较缓,2001-2020年,木质林产品出口额由42.64亿美元仅增至118.98亿美元。进口贸易方面,由于中国国内经济的高速发展以及受建筑业蓬勃发展的影响,对木质林产品需求不断扩大,但国内有限的林业资源不足以支撑庞大的市场需求,因此1999年1月起中国实行新木质林产品关税政策,降低原木、锯材等产品关税,并放宽经营木质林产品进口单位限制[8],从境外大量进口木质林产品,进口额总体上不断增加,2020年达到367.12亿美元。俄罗斯木质林产品资源丰富且2015年由于俄罗斯出台相关政策,限制木质林产品进口以促进本国木质林产品产业发展,导致其进口木质林产品较少,2020年仅38.61亿美元。历年中国和俄罗斯木质林产品进出口总额如图1所示。

1.2 中俄木质林产品贸易结构均以纸制品为主

2001-2020年间,纸制品均为中国进出口木质林产品的第一大类,其后是木质家具与木浆。但纸制品贸易额占中国木质林产品贸易总额逐年降低,2001年為44.11%,2020年降至37.10%。纸制品同样是俄罗斯木质林产品贸易的第一大类,2001-2020年其占比始终保持在35%~45%。由于俄罗斯大力发展本国木质林产品加工技术,2009年锯材超过原木成为俄罗斯进出口木质林产品的第二大类;贸易品第三大类为人造板,占15.78%。

1.3 中俄木质林产品出口目的市场错位

2001-2020年,美国作为中国木质林产品长期以来的最大出口目的国,占比从29.24%降至25.6g%;由于中国木质林产品出口市场结构进一步优化,转向东盟等地区,第二大出口目的国日本的占比从19.21%降至6.72%;唯英国占比从4.70%略升至5.69%,而澳大利亚和越南取代韩国和德国成为第四、五大出口目的国(表1)。为保护生物多样性和可持续发展,2000年12月中国全面启动天然林保护工程以调减天然林木材产量及利用人工林生产木材等,之后俄罗斯与中国贸易依存度增长较快[9]。中国是俄罗斯木质林产品的主要出口目的国,占比从2001年的22.13%升至2020年的35.96%,并且显著高于其他贸易伙伴。2001年俄罗斯木质林产品的主要出口目的国较为分散,日本、芬兰、德国、印度分别为第二到第五大出口目的国。而2020年俄罗斯木质林产品的主要出口目的国除中国外集中于哈萨克斯坦、乌兹别克斯坦等中亚国家以及德国、芬兰等欧洲国家(表2)。综上所述,中俄两国木质林产品主要出口目的国重合度较低。

2 中国俄罗斯木质林产品国际竞争力比较

2.1研究方法与数据来源

由中国林业和草原发展报告可知,林产品分为木质林产品与非木质林产品[10]。本文重点研究木质林产品,分为原木、锯材、人造板、木制品、木浆、纸制品和木制家具9类[11],所使用数据来自UN ComtradeDatabase。对于国际竞争力,学界大都采用国际市场占有率指数(IMS)、贸易竞争力指数(TC)以及显示性比较优势指数( RCA)等指标进行测度[12],本研究沿用上述指标测算并比较中国与俄罗斯木质林产品国际竞争力(表3)。

2.2实证分析

2.2.1 国际市场占有率(IMS) 国际市场占有率( IMS)是一国某产品出口额占世界该产品出口额的比重,可反映一国某产业(产品)的国际竞争力或竞争地位,一国在该产品的国际市场占有率越高,则表明该产业(产品)所具备的国际竞争力越强,反之则越弱。其计算公式如下:

式(1)中Xij表示i国,产品的出口额,Xwj表示j产品的世界总出口额。计算结果如表4所示。2001-2015年中国木质林产品的国际市场占有率不断提高,2001年仅为2.57%,2015年就增至14.71%。由于2016年美国环保局发布实施《复合木制品甲醛排放标准》及全球经济复苏乏力,全球对中国木质林产品需求降低,影响中国木质林产品出口[7,13],因此2016年中国木质林产品的国际市场占有率开始显著下降,2018年降至12.99%。除2007年,2001-2016年俄罗斯木质林产品的国际竞争力指数长期处于2%左右,这是由于俄罗斯本国的木质林产品产业的忽视,加工贸易少,主要出口初级产品。而2015年俄罗斯政府为了扶持木质林产品加工业发展,出台了一系列政策,2017年起俄罗斯木质林产品国际市场占有率得以有效提升,2018年提高至2.92%。对比2001-2020年两国木质林产品国际竞争力指数可以发现,中国和俄罗斯木质林产品国际市场占有率指数在初期相近,但中国木质林产品发展快速,国际市场占有率明显远高于俄罗斯,并且差距在不断扩大。

2.2.2贸易竞争力指数(TC) 贸易竞争力指数( TC)是一国进出口贸易的差额占进出口贸易总额的比重,贸易竞争力指数的取值范围在[-1,1],其取值越接近0,说明竞争优势越接近平均水平;大于0,说明竞争优势大,越接近1,竞争力越强;反之,则说明竞争力越弱。贸易竞争力指数计算公式如下:

式(2)中,xj表示i国.j产品的出口总额,Mij表示i国j产品的进口总额。计算结果如表5所示。俄罗斯木质林产品贸易竞争力指数较高,即俄罗斯木质林产品贸易竞争优势大。俄罗斯是一个木质林产品生产出口大国,国内林业资源丰富、人口少、市场较小,进口木质林产品需求少;因此木质林产品贸易竞争力指数高,均高于0.15。2008-2014年受经济危机影响,俄罗斯木质林产品贸易竞争力有所下降,在2015年又再次达到了0.52,并且之后竞争力指数均在0.50以上。而2001-2004年中国的贸易竞争力指数为负,说明此时中国木质林产品贸易竞争力较弱;该指数在2001-2016年不断提升,之后略有下降。中国是木质林产品贸易大国,木质林产品需求量大、出口额也大,但国内林业不足以满足市场需求,通过大力进口原木、锯材等木质林产品进行加工,之后再销往国内外;因此中国木质林产品进口大于出口,贸易竞争力指数偏低。

2.2.3显示性比较优势指数(RCA) 显示性比较优势指数( RCA)是指一个国家某种商品出口额占其出口总值的份额与世界出口总额中该类商品出口额所占份额的比率,公式如下:

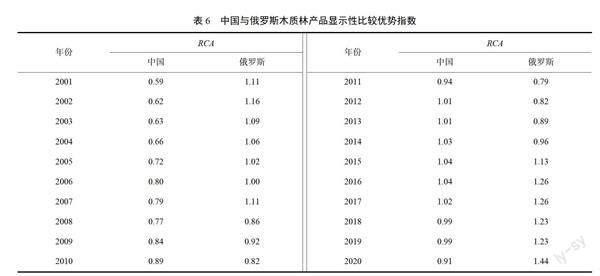

式(3)中,Xij表示i国j产品的出口额,Xj表示i国总出口额,Xwj。表示世界,产品出口额,x,表示世界总出口额。一般认为若RCA指标大于2.50,表示该产业(产品)的国际竞争力具有很强的竞争优势;若RCA指标在[1.25,2.50],表示该产业(产品)具有较强的国际竞争力;若RCA指标在[0.80,1.25),表示该产业(产品)具有一般水平的国际竞争力;若RCA指标小于0.80,则表示该产业(产品)的国际竞争力较弱。

如表6所示,中国木质林产品显示性比较优势指数均小于1.25,即中国在木质林产品出口贸易上的国际竞争力一般或较弱。2001-2020年,中国国际竞争力呈现波动上升趋势,2009-2020年其RCA指标均位于[0.80,1.25),具有一般水平的国际竞争力。俄罗斯的国际竞争力在2001-2011年呈现波动下降趋势,2011年其RCA指标仅为0.79,即国际竞争力较弱;2012-2022年其國际竞争力呈上升趋势,且2016、2017、2020年其RCA指标均高于1.25,表明其具有较强的国际竞争力。

3 基于波特钻石模型的中国和俄罗斯木质林产品国际竞争力影响因素比较分析

哈佛商学院迈克尔·波特教授提出国家竞争优势理论,指一国某产业的竞争力是由生产要素,需求条件,相关及支持性产业,企业战略、结构和同业竞争4个主要因素,以及政府行为、机遇2个辅助因素共同作用而形成的,构成“钻石模型”[14]。

3.1生产要素

生产要素一般包括自然资源、劳动和资本,木质林产品的自然资源主要体现在森林覆盖率方面上。国家林草局称中国的森林覆盖率于2020年底达到23.04%,森林面积达到220万km2[15]。而俄罗斯森林覆盖面积1126万m2,占国土面积65.80%,居世界第一位,木材蓄积量居世界第一位[16]。劳动方面,中国制造业2019年每月平均工资为4166元[17],俄罗斯制造业每月平均工资为4073元(按当年平均汇率换算)[18],相对比之下,中国和俄罗斯在劳动工资上相差无几。俄罗斯为保护本国木质林产品产业,政府将大量资金投入市场,支持本国木质林产品企业发展。中国木质林产品产业的发展主要是依靠企业本身的资金积累,通过企业合理利用自身优势,不断带动产业升级;此外地方政府的优惠政策也为扶持优势木质林产品企业提供了助力。总而言之,中俄两国劳动和资本相差不大,但中国的林业资源与俄罗斯相比较少,竞争力较弱。

3.2 需求条件

需求条件是指国内需求情况,有足够购买力的国内消费者会对产品质量和数量提出较为严苛的要求,促使产业发展。随着经济的不断发展,第七次全国人口普查显示中国城镇化率为63 .8g%[19],中国消费者对木质林产品需求持续增加,这迫使中国木质林产品企业加大研发,提高木质林产品生产技术。尽管世界银行数据显示俄罗斯城镇化率高达74%[20],但人口基数远小于中国,木质林产品生产提高更多的是依靠外需拉动。俄罗斯政府近年来对木质林产品产业的扶持,有利于企业提高生产工艺,扩大内需。

3.3 相关及支持性产业

相關产业是因共用某些技术、共享同样的营销渠道或服务而联系在一起的产业或具有互补性的产业。支持性产业是能够为下游产业创造优势的产业。由于一国产业的竞争优势会增加一国在许多下游产业的企业的潜在优势,因此为主导产业提供投入的上游产业及其他相关产业,有助于一国主导产业取得国际竞争优势、降低成本、提高质量和效率。中国木质林产品发展受多方面影响,相关产业对中国木质林产品国际竞争力影响复杂。一方面,近年来退耕还林等政策以及政府在发展经济时对环境质量的要求都造成中国林产品原材料短缺、成本上升,一定程度上制约了木质林产品的国际竞争力。另一方面,随着工业的发展,国内机械设备制造商不断强化对国内客户的开发与服务能力,帮助提升国内木工机械制造业,进而提高中国在木质林产品生产力,一定程度上提升国际竞争力[21]。俄罗斯木质林产品产业发展的一大制约因素是交通。俄罗斯的森林主要集中于远东,而其在西伯利亚的基础设施建设稍落后于西部地区。这导致俄罗斯木质林产品的产地与消费的运输困难,使其原木只能大量出口相邻近的中国,俄罗斯继而再从中国进口木制加工品。这极大阻碍了俄罗斯木质林产品加工企业的生产与扩大,使木质林产品的国际竞争力受到负面影响。

3.4 企业战略、结构和同业竞争

企业战略是指一国国内支配企业创建、组织和管理的条件。国家由于政治经济等环境不同,导致管理体系不同。国内市场的竞争程度,对该国产业取得国际竞争优势有重大影响。激烈的竞争迫使企业创新并改善产品及服务质量。中国木质林产品企业长期坚持“可持续发展”战略,加强企业的竞争力,不断扩宽企业的供应链、产业链,也积极促进木质林产品产业升级转型,许多木质林产品企业为了提高自身产品的竞争力,不断加强产品的创新、技术的更新,通过与其他企业公平竞争,不断加强自身的影响力,提高企业的国际竞争力。俄罗斯木质林产品企业大部分由国家扶持,在竞争上压力小,导致企业效率低下,技术不够完善,因此俄罗斯的木质林产品企业亟须更进一步提高自身的国际竞争力。此外,中俄两国均未形成品牌,缺乏核心国际竞争力。

3.5 政府和机遇

美国是中国木质林产品主要的出口目的国之一,在中美贸易摩擦当中,许多中国木质林产品出口都受到了一定的影响,中国政府积极帮助木质林产品企业拓宽出口渠道,减少对美国市场的依赖,规避贸易风险。2020年,由于新冠肺炎疫情的蔓延,世界各国木质林产品产业都受到了影响。中国政府在此期间对许多木质林产品企业都提供了支持,帮助企业持续经营。中国前期较快控制疫情以及后期放开管控以恢复生产给了中国企业一个极好的机会开拓市场,提升了国际竞争力。俄罗斯政府则需要在木质林产品产业提供了一系列政策支持,通过投资以扶持企业、增加关税、提高配额等方法来促进本国的木质林产品企业发展。

4 结论和对策建议

4.1 结论

通过对比分析中国与俄罗斯木质林产品的国际市场占有率、贸易竞争力和比较优势,可以发现中国的国际市场占有率不断增加,并且积极开拓国际市场,但中国的贸易竞争力却比较弱,缺少大品牌,对国际的影响力不够;而俄罗斯虽然国际市场占有率虽然比较低,但在贸易竞争力上比中国的木质林产品更强。中俄两国木质林产品均不具有比较优势,但俄罗斯显示性比较优势指数高于中国,比中国更具优势。通过生产要素、需求条件及相关产业等方面的对比分析,中国和俄罗斯在木质林产品的国际竞争力上都存在较大提升空间。且中国主要出口木质加工产品,俄罗斯主要出口原木、锯材等原材料,两国在贸易上有较强的互补性。中国虽然自然资源落后于俄罗斯,但具有广大的市场,较高的生产技术,较完备的产业链;而俄罗斯则需要加大政策扶持力度,提高产业技术,不断延长产业链。

4.2 对策建议

4.2.1 中国应加大对木质林产品及相关产业的生产要素投入相较俄罗斯,中国林业资源较为稀缺,且林业具有经营周期长的特点,这一现状较难改变。但中国仍可加大其余生产要素的投入:(1)加快农林人才培养,推动企业与相关科研院所合作,提高相关从业人员文化与技术水平,积累人力资本,进而提高木质林产品科技含量与产品附加值,使木质林产品从粗加工的初级产品向精加工的高级产品转变;(2)木质林产品企业应加大创新投入,研发新产品,提高产品多元化;(3)林地经营者应重视林地资源的培育。

4.2.2 中国企业应突出产品特点,开拓海内外市场需求中国在木质林产品上发展历史悠久,如中国的木雕可以追溯到新石器时代,在唐朝达到顶峰,在2008年木雕就进入第二批国家非物质文化遗产名录,木雕工艺品广受海内外消费者欢迎。木质林产品企业可将传统工艺与现代加工技术相结合,开发具有中国特色的木质林产品,创建具有中国特色的木质林产品品牌,提升自身产品的附加值,加强企业的形象,通过扩大自身影响力促进产品销售,不断开拓国内外市场,提高市场竞争力,建立特色内销外销市场体系。

4.2.3 中国木质林产品产业应完善产业链,营造良好同业竞争环境尽管相较于俄罗斯,中国木质林产品产业链较完备,但仍有提高空间。中国应延长并升级木质林产品产业链、供应链,提高企业的效率,减少成本,创造更加良好的企业生存环境;通过政府积极引导,加强木质林产品企业间的产业合作,利用其各自的优势形成主导竞争优势,营造良好的竞争环境。

参考文献:

[1]张鑫.中俄木质林产品贸易显性比较优势及其互补性分析——基于UN Comtrade数据库1996 2015年的数据[J]世界农业,2017( 10):113-121,236

[2] 田刚,吴天博,张曦元.中蒙俄经济走廊视域下的木质林产品贸易分析[J].世界林业研究,2017,30( 6):83-87

[3] 李爽,祖歌言.中俄木质林产品比较优势与互补性分析[J].西伯利亚研究,2018,45 (4):19-27

[4] 田刚,吴天博“一带一路”倡议下中俄木质林产品贸易的互补性及稳定性分析[J].林业经济,2018,40 (5):75-79,84

[5] 田刚,杨光,吴天博,等.中国与俄罗斯之间木质林产品贸易优势及潜力演变[J]东北林业大学学报,2021,49(4): 112-120.

[6] 中国政府网.中共中央国务院关于全面推进集体林权制度改革的意见[EB/OI].(2008-06-08)[2022-09-08] http://wwxv.gov.cn/gongbaoicontent12008icontent_ 1057276.htm

[7]杨贵斌,李东明,张彰,等.美国《复合木制品甲醛释放标准》发布实施对我国相关产业的影响及对策[J]中国人造板,2017,24 (4):1-4,10

[8]樊宝敏,李晓华,杜娟.中国共产党林业政策百年回顾与展望[J]林业经济,2021,43(12):5-23

[9]卢宏亮,李佳恒,李国源,等.天保工程对中国木质林产品贸易的影响[J]林业经济问题,2020,40( 6):634-642

[10]国家林业和草原局政府网.2018年度中国林业和草原发展报告[EB/OL] (2020-04-27) [2022-04-02] http://www.forestry.gov cnimain16212 0200427/15 0949147968678.html

[11]葛寧宁.中俄木质林产品贸易特征及波动影响因素研究[D].哈尔滨:东北林业大学,2020

[12]吴宗书.我国玩具产业国际竞争力的实证研究[J]国际商务(对外经济贸易大学学报),2010( 2):84-89

[13]吴天博,张滨“一带一路”建设视域下的中国木质林产品贸易——基于比较优势与引力模型的实证研究[J].经济问题探索,2018( 6):123-134

[14]

PORTERME.国家竞争优势[M].李明轩,邱如美,译.北京:中信出版社,2007

[15]高云才.我国森林面积和森林蓄积量连续30年保持双增长(新数据新看点)[N]人民日报,2021-06-12(1).

[16]中华人民共和国外交部.俄罗斯国家概况[EBIOL].(2020-10)[2022-04-01] https:i/wwwmfa.gov. cniweb/gjhdq67620 l/gj6762031oz 678770/1206 679110/1206x0 679ll21

[17]国家统计局人口和就业统计年鉴.2020中国劳动统计年鉴[M].北京:中国统计出版社,2020

[18] Trading Economics. Russia Average Monthly Nominal Wages inManufacturing[EBIOI][2022-04-02] https:iitradingeconomics comirussiaiwages-in-manufacturing

[19]国务院第七次全国人口普查领导小组办公室.2020年第七次全国人口普查主要数据[M]北京:中国统计出版社,2021: 38

[20] The World Bank Group. Urban population (% of total population)[EB/OL]_[2022-04-02] .https://data.worldbank.org/indicator/SP.URBIOTL.IN.ZS?view-chart

[21]林伟明,吴语香,陈忠.后危机时代木制品国际竞争力影响因素研究[J].林业经济,2015,37( 11):57-62