科创板、创业板和北交所错位协同进阶式支持新经济

2023-06-19林丽娟张宗新

林丽娟 张宗新

【摘要】构建多层次进阶的资本市场体系, 服务国家创新驱动发展战略, 是我国资本市场服务实体经济的战略使命。当前, 我国多层次资本市场体系结构正加速嬗变, 主板注重“大盘蓝筹”的本位, 科创板专注“硬科技”特色, 创业板突出“三创四新”特征, 北交所定位“专精特新”, 资本市场多层次进阶演化满足不同生命周期、 不同规模企业的融资需求, 资本市场服务实体经济的能级也不断提升。本文提出协同进阶的现代资本市场是支持新经济的必然选择, 并以此为研究出发点对当前我国科创板、 创业板和北交所协同进阶机制的成效进行系统评价, 并提出科创板、 创业板和北交所协同进阶支持新经济的服务体系面临三大板块互联互通机制不够完善、 错位发展机制定位存在重叠, 以及资本与科技的融合有待加强等问题。以此为基础, 建议构建多层次资本市场互联互通新机制; 合理定位, 深入贯彻科创板、 创业板和北交所错位发展; 协同进阶推动资本与科创深度融合, 服务新经济发展。

【关键词】资本市场;科创板;创业板;北交所;协同进阶

【中图分类号】F 832.5 【文献标识码】A 【文章编号】1004-0994(2023)06-0124-6

一、 引言

从经济金融发展史来看, 科技创新、 产权保护、 市场拓展与金融支持都是推动“创造性破坏”不断发生的关键力量, 资本市场在其中的积极作用也日益突显(易会满,2022)。当前我国正处于科技战略驱动与产业升级转型的关键时期, 如何发挥资本市场对国家科技战略与经济高质量发展的推动效应, 实现资本、 科技与产业的高水平循环是我国现代资本市场发展的战略性使命。而我国资本市场支持科创战略和新经济发展的力量尚未充分调动, 传统的多层次资本市场板块不能很好地契合新经济发展, 资本市场结构与新经济发展结构不相匹配。

新经济的发展需要资本市场提供与之相匹配的市场功能, 资本市场如何更好地服务科技创新、 推动产业转型升级、 深度融合资本与科技, 以及推进核心技术企业、 中小科创企业发展, 是亟需解决的难题。推动我国经济转型、 经济结构优化, 需大力发展多层次资本市场, 服务科技创新型企业(荀玉根和周宇,2018)。资本市场需要进行创新性调整, 不断深化改革, 主动适应新经济及产业转型升级的融资需求。2021年9月北交所的设立, 旨在重点服务“更早、 更小、 更新”的“专精特新”企业, 很好地弥补了我国多层次资本市场结构中的缺失。借助层层递进的市场结构和转板机制, 北交所成为贯通场内市场和场外市场的关键纽带, 多层次资本市场不再是分割的, 而是形成了一体化、 分层次、 多样化、 全维度的资本市场新格局(田利辉,2022)。我国多层次资本市场服务科技创新能力不断增强, 服务科创企业的重心更加凸显, 形成科创板、 创业板和北交所各有侧重、 协调互补发展的良性竞争格局, 强化了国家科创战略, 致力于服务国家经济创新驱动转型, 培育新的经济增长点。

为加快形成以国内大循环为主体、 国内国际双循环相互促进的新发展格局, 培育新经济增长点, 未来我国将以产业转型升级作为经济可持续发展的新驱动力, 原来以间接融资为主导的信用扩展加杠杆的模式已经不适应新经济的发展需求。田利辉(2022)认为, 资本市场是培育经济新动能和支持新经济发展的生力军。多元化的资本市场结构有利于提升我国高新技术企业的全要素生产率和资本积累(郭澄澄等,2022), 在新一轮科技革命和产业变革中, 充分利用资本市场推动科技成果转化为现实生产力, 促进资本、 科技与产业深度融合, 构建协同进阶的现代资本市场体系是应有之义。

二、 协同进阶的现代资本市场是支持新经济的必然选择

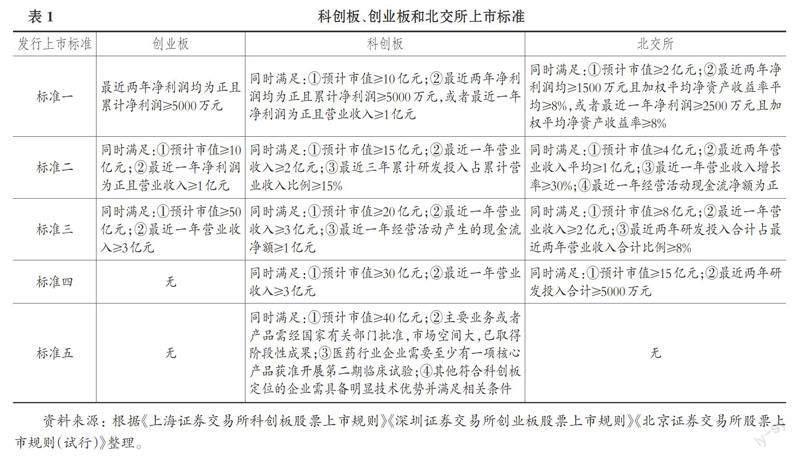

1. 协同进阶机制与新经济发展相契合。科创板、 创业板和北交所具有不同的定位和发展目标, 分别设置了多套不同的多元化、 包容性和精准性的上市标准, 处于不同生命周期和不同发展规模的科创企业可结合自身特征, 选择适合的板块申请上市。结合表1, 三大板块的上市标准均为尚未盈利的企业创造了上市条件, 更侧重于强调市值指标配套营业收入指标, 且呈递阶式特点。在未要求盈利的情况下, 创业板市值要求最高(50亿元), 北交所市值要求最低(4亿元), 递阶式支持不同规模科创企业的融资需求。在对盈利有要求的情况下, 科创板和创业板对盈利的要求比北交所更高, 为不同盈利企业登陆资本市场创造了条件。三大板块均对尚未盈利的企业具有包容性, 侧重于强调企业的高科创属性、 高成长性。根据三大板块上市标准对比, 发现创业板侧重于服务规模较大、 发展阶段靠后的中大型科创企业, 而北交所侧重于服务发展阶段靠前的科创型中小企业, 科创板的定位则处于两个板块之间。可见, 多套上市标准覆盖更多的科创企业, 对科创企业价值成长的发现更加精准, 更具有包容性, 更加匹配“新技术、 新产业、 新业态和新模式(四新)”的科创企业的上市需求, 在科创板、 创业板和北交所之间设置转板机制, 能够促进板块之间互联互通、 有效衔接, 提高市场效率, 充分发挥多层次资本市场的融资功能, 延长资本市场支持科创企业融资的链条, 打通资本市场与科创产业链的良性循环通道。

2. 协同进阶机制有利于促进资本与科技深度融合。科创板、 创业板和北交所集中优势资源, 协同配合, 进阶精准发力, 为科创企业引入资本活水, 促进资本与科创有机结合, 推动科创企业做大做强。科创板、 创业板和北交所协同进阶机制旨在精准满足新经济下不同规模、 类型、 发展阶段科创企业的差异化融资需求, 有利于推动资本与科技的深度融合。不同的科创企业面临的是不同的风险与收益, 即使是同一科创企业也会经历不同的发展阶段, 科创板、 创业板和北交所协同进阶机制为科创企业提供了多层次、 市场化的融资机制, 通过优化资本市场资源配置, 深化资本与科创的融合。在发达经济体多层次资本市场体系中, 不同层次板块清晰定位、 错位互补发展, 既有利于满足科创企业多元化的融资需求, 又有利于提升资本市场的资源配置效率(徐玉德和李振昌,2022b)。协同进阶机制搭起了科技创新与资本之间的桥梁, 完善了有利于科创企业发展的多层次资本市场体系, 增强了制度供給的包容性、 适应性, 为科创企业走向资本市场增加了机会, 对促进科技与资本的深度融合具有重要的意义。

3. 美国多层次资本市场协同进阶支持新经济的实践经验。从美国多层次资本市场协同进阶支持新经济的发展实践来看, 1971年成立的纳斯达克市场在第三次工业革命时发挥了重要的支持作用, 科技创新与资本的高度融合成了创新驱动发展的重要典范, 推动了科技创新发展和产业转型升级, 科技创新也反哺资本市场健康发展。美国多层次资本市场分为场内市场和场外市场, 场内市场主要包括纽约证券交易所、 纳斯达克市场, 场外市场主要包括公告栏市场和粉单市场。各市场内部又根据不同的性质和规模特征设置不同层次板块。纽约证券交易所内部区分主板、 中小板和高增长三个板块, 分别设置不同的上市标准, 主板市场上市标准高, 主要针对收益高、 成熟的大企业, 中小板强调对中小型高科技企业的融资支持, 高增长主要服务于交易所交易产品上市交易; 纳斯达克市场分为全球精选、 全球市场和资本市场三个板块, 设置不同层级的上市标准, 分别支持大型优质公司、 中小型企业和小微创业企业; 场外市场的标准相对较低, 适合小微企业的融资需求。场内市场和场外市场以及各市场内部层级间设置转板机制, 各层次形成协同进阶支持体系服务新经济, 已形成良性竞争的发展模式。

美国多层次资本市场协同发展在推进创新驱动发展、 产业转型升级的过程中发挥了重要的作用, 特别是纳斯达克市场, 是全球支持科创企业最为成功的市场。其通过内部分层以及设置符合科创企业需求的多项上市标准, 精准服务科创企业, 作为科技企业的摇篮, 将一大批科创企业培育发展为知名公司, 如微软、 英特尔、 苹果、 雅虎和亚马逊等。2008年金融危机后, 美国提出创新战略, 2015年发布的《美国创新战略》提出构建支持创新的体系建设, 助推了美国新一轮信息技术革命和产业革命, 信息技术成为美国新经济发展的主要驱动力。多层次资本市场在推动美国新经济发展中发挥着至关重要的作用, 2008年后, 信息技术行业IPO企业数量增多、 增幅较大, IPO融资规模占比上升到21.82%, 金融行业IPO企业的数量增幅最大, 但是IPO融资规模占比明显回落至28.31%(见图1和图2)。资本市场越发达的国家, 科技创新成果越多、 更新越快(彭红枫,2007), 资本与科技的深度融合推动了科技成果转化和产业转型升级, 美国产业结构发生了明显的变化, 促进了美国新一轮经济高质量增长。

三、 科创板、 创业板和北交所协同进阶机制的成效评价

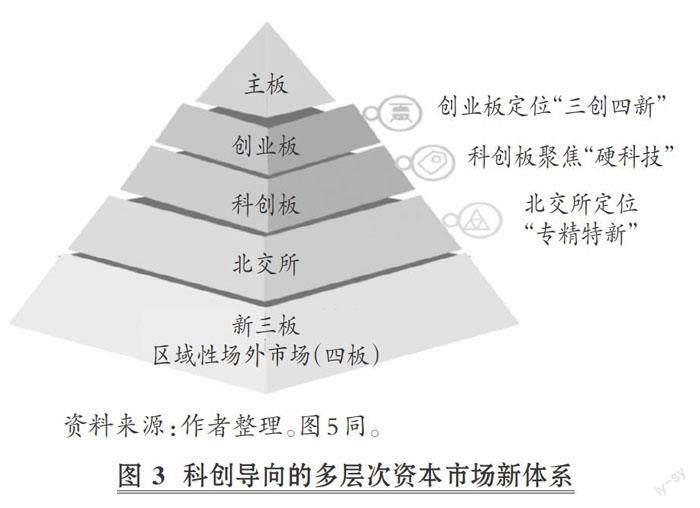

1. 形成科创导向的多层次资本市场新体系。多层次资本市场支持科技创新的能力不断增强, 科创板注册制的建立、 创业板注册制的改革、 新三板的深化改革以及北交所的设立, 都是从资本市场层面落实科创驱动发展战略, 我国资本市场建设已经呈现出错位、 协同与互补的新格局, 科创导向的多层次资本市场新体系已经基本形成。各市场板块错位互补服务于处于不同阶段、 具有不同融资需求的科创企业, 进一步提升资本市场服务科创和产业转型升级的能力(徐玉德和李昌振,2022a)。科创板聚焦“硬科技”的定位; 北交所主要服务于创新型中小企业, 重点支持先进制造业和现代服务业等领域的“专精特新”企业; 实行注册制改革的创业板则定位于“三创四新”, 主要服务于成长型创新创业企业。我国资本市场已经形成了从科创板到创业板再到全市场的“三步走”注册制改革布局, 注册制试点的三个板块对标创业、 科创与“行业小巨人”“专精特新”, 适应创新、 创造、 创意的发展趋势, 科创板、 创业板和北交所都承担着资本市场服务创新发展和经济高质量发展的战略任务, 形成三个板块各具特色、 错位发展的科创导向的多层次资本市场新体系, 如图3所示。

2. 多层次资本市场支持新经济的能力不断增强。新经济是指以新产业为支撑、 新技术为驱动, 构建经济发展新模式, 融合新业态, 推动产业转型升级。创业板主要支持创新创业企业, 定位与新经济发展模式相适应, 强调发行人具有创新、 创造和创意属性, 或者将传统行业与“四新”融合。党的十八大提出实施创新驱动发展战略, 大力发展高新科技, 促进科技成果转化为实际生产力。新一轮科技革命主要集中在量子技术、 人工智能、 生物科学等领域, 当前我国高端芯片、 光刻机等核心技术还受制于人。科创板优先支持符合国家战略、 突出核心技术、 攻克重点领域“卡脖子”技术企业的发展, 强调发行人具有重要领域核心技术, 侧重于科创属性指标。中小微企业是新经济的主力, 但获得银行支持的难度较大, 间接融资的比重较低, 以股权融资为主, 北交所的设立致力于打造中小企业主阵地, 主要支持更早、 更小的“创新型中小企业”, 强调发行人具有“专精特新”特征。与传统产业相比, 新经济产业发展需要长周期、 大量的资金投入, 短时间内不能实现盈利, 使得大量企业未能达到上市标准而不能获取资金支持。科创板、 创业板和北交所协同发展结构与我国经济结构转型相契合, 科创板、 创业板和北交所合力凸显了资本市场体系的制度包容性和市场承载力提高, 促进要素资源向科技创新等重点领域集聚, 对“四新”的支持力度加大。科创板、 创业板、 北交所和新三板为科创企业提供了灵活、 多元化的融资渠道, 促进了市场资源向科创企业聚集(徐玉德和李昌振, 2022a)。Wind数据显示, 截至2022年7月, 科创板设立以来累计IPO募集资金约6348亿元, 创业板注册制实施以来累计IPO募集资金约3073亿元, 北交所设立以来累计IPO募集资金约225亿元, 共有881家企业IPO, 共融资9646亿元。

3. 多层次资本市场促进资本与科创融合的成效显著。科创板试点注册制已稳步运行3年, 聚集了一批硬科技前沿企业, 高度集中于高新科技产业和战略性新兴产业。截至2022年7月, 科创板企业中新一代信息技术、 生物医药、 高端装备和制造企业占比近80%, 进一步促进了科技、 资本和产业的高水平循环。创业板注册制改革落地两年多以来, 聚集了一批成长性高、 科技含量高的“四新”科创企业。创业板注册制增量企业中, 新一代信息技术、 生物、 高端装备制造、 新材料等产业占比达58%, 有力地促进了新兴产业的发展, 资本与科技融合效应凸显。北交所设立一年多以来, 深化了新三板改革, 与新三板联动发展, 与科创板和创业板互联互通, 在支持科创型中小企业融资中发挥着承上启下的作用。截至2022年7月, 北交所上市公司达104家, 战略性新兴产业、 高端制造业等产业占比超80%, 集中体现为技术创新、 产品创新和模式创新等多元化创新形态中小企业, 创新驱动作用显著, 在促进资本与科创融合方面定位明确。由科创板、 创业板和北交所等组成的多层次资本市场平台培育了一批发展潜力大、 技术过硬的科创企业, 科创板、 创业板和北交所协同进阶机制精准有力地推动了资本与科创的深度融合, 协同进阶的现代资本市场促进资本与科创融合成效显著。结合我国A股市场上市公司行业结构, 对比科创板、 创业板注册制试点或改革以及北交所设立前后, 发现A股市场上市公司产业结构整体优化效应显著(见图4)。金融行业权重从22.34%下降到13.22%, 排名从第一下降到第三, 信息技术行业权重从12.56%上升到15.38%, 排名从第三上升到第二, 虽然上升幅度不大, 但以信息技術产业为代表的战略性新兴产业正在兴起, 说明三大板块的科创定位推进科创战略、 服务新经济的效应正在释放。

四、 科创板、 创业板和北交所协同进阶机制的不足

1. 科创板、 创业板和北交所互联互通机制不够完善。根据《北京证券交易所上市公司向上海证券交易所科创板转板办法(试行)》《深圳证券交易所关于北京证券交易所上市公司向创业板转板办法(试行)》, 北交所向科创板、 创业板转板机制按照分步实施、 循序渐进的原则建立, 突破了体制机制上的发展瓶颈。2022年4月, 北交所转板第一股的正式诞生, 标志着北交所与沪深交易所间互联互通通道的打通, 北交所发挥着多层次资本市场的重要枢纽作用, 进一步通过传导机制激发新三板市场的活力, 资本市场形成上下贯通的市场结构, 预示着我国证券市场形成有效闭环与完整生态, 如图5所示。

转板上市是多层次资本市场的重要一环, 体现了多层次资本市场对企业从孵化到成长再到壮大的整个培育过程。自2017年起, 新三板企业转板速度不断加快, Wind数据显示, 截至2021年10月, 从新三板转板到创业板、 科创板的企业合计为235家, 共占两板块上市企业数量的16.76%。企业转板后的整体表现良好, 适应能力较强, 公司治理能力、 品牌影响力得到较大提高, 企业的创新能力得以增强、 财务状况有所改善, 可见成功转板对企业的后续发展起到了促进作用。特别是转板企业营运资金的稳定性得以增强, 总市值有较大幅度的增长, 观察2017年1月至2021年10月成功转板的235家企业后发现, 其平均总市值从新三板的19.9亿元上涨到转板后的74.66亿元, 平均转板收益率高达776.7%。大部分企业经过转板后流动性得以增强, 实现了市场价值的跃升, 企业转板前后的平均市盈率从14.18上升到60.40, 平均提升倍数为7.01倍。企业转板后经营不善的企业占比较小, 转板收益率为负的仅有7家, 占比为2.98%。但是, 当前我国资本市场的转板机制主要集中体现在从低层次市场升级到高层次市场, 而上下各层次资本市场互联互通机制的打通有待进一步加强, 多层次资本市场结构体系还有待完善, 以使各板块市场能够对应不同标准的企业, 企业可以递进上市或者递退上市。

2. 科创板、 创业板和北交所错位发展机制定位存在重叠。我国资本市场结构体系正发生着明显的变化, 多层次资本市场错位发展机制基本形成。科创板针对产业薄弱环节, 确定科技创新方向和重点, 确实解决了一批“卡脖子”问题。截至2022年7月, 科创板已有上市公司431家, 总市值约5.91万亿元, 占全部A股市值的6.3%。其中, 信息技术企业161家, 高端制造企业70家, 生物企业96家, 新材料、 新能源等企业近60家, 科创板“硬科技”的特色凸显。科创板上市公司的结构符合战略性新兴产业的定位, 支持中小企业的定位明确, 上市企业大部分处于发展阶段, 大部分企业市值在100亿元以下。科创板对于带动科创企业快速发展发挥了重要的作用, 2021年科创板上市公司研发投入增加约850亿元, 新增专利7800余项, 在资本支持科创板企业发展的同时, 科技也成功反哺科创板。实行注册制改革的创业板定位于创新创业企业, 确实支持了一部分创新型中小企业上市。截至2022年7月, 创业板已有上市公司1152家, 总市值约12.3万亿元, 占全部A股市值的13%。其中, 新一代信息技术企业354家, 新材料企业146家, 工业企业343家。2021年创业板研发支出为136.74亿元。北交所主要支持信息技术、 医药健康、 新兴产业等中小企业, 截至2022年6月, 北交所上市公司突破100家, 总市值约2177亿元, 中小企业占比78%, 2021年研发支出约33.39亿元。

科创板、 创业板和北交所的科创属性定位, 推动了新兴技术产业和战略性新兴产业的聚集, 优化和重构了产业结构, 对新经济的支持和科创战略的推进发挥着至关重要的作用。科创板、 北交所以及实行注册制改革的创业板, 都定位于服务创新型企业, 在支持新经济发展方面, 三大板块存在一定的重叠, 在上市标准和投资者准入方面存在边界不清问题以及竞争趋势。在上市企业类型方面, 虽然创业板的定位是创业期的中小企业, 科创板的定位是符合国家战略、 突出核心技术的中小企业, 北交所的定位是“专精特新”中小微企业, 但是在实际操作中很难界定企业所属的特定发展阶段, 很难明确区分三个板块的定位, 三大板块的上市公司定位模糊, 将恶化资本市场竞争生态。三个交易所根据自身优势多元化发展, 可能会出现恶性竞争局面(张跃文,2021)。科创企业是新经济企业的主力军, 具有研发投入大、 周期长、 不确定性高的特点, 北交所的设立使得三大板块协同对科创企业全生命周期的支持力度加大, 但是对科创企业从孵化、 培育、 成长到成熟全生命周期的支持仍然存在缝隙。

3. 资本与科创融合有待加强。科创板、 创业板和北交所在协同服务新经济发展方面发挥了至关重要的作用, 在推动资本与科创融合方面有了較大的进展, 但同时存在协同不充分、 不均衡等问题。一方面, 多层次资本市场制度体系的包容性和适应性仍需进一步增强, 科创资本的形成环境仍需优化, 科创资本的稳定性、 连续性和协同性有待提高, 在推动资本与科创融合方面, 对新经济发展需求的匹配还存在很大的提升空间。另一方面, 随着市场包容性的不断增强, A股上市公司的类型呈现多样化, 发展定位趋于多元化, 且规模不一, 需进一步保障上市公司的质量, 上市公司质量的提升对资本市场的可持续发展起着决定性作用, 多层次资本市场在为科创企业引入资本活水的同时, 还需为科创企业提供健康的市场生态环境, 以培育科创企业发展壮大, 深度融合资本与科创。美股行业总市值占比最高的是信息技术行业(占26.17%), 美国资本市场对信息技术产业的支持, 使得资本与科创达到了较高的融合度。而截至2022年7月, 我国A股上市公司行业权重中, 信息技术行业权重为15.38%。从我国A股市场整体产业结构来看, 资本与科创的融合还有很大的提升空间, 资本市场对新经济的支持力度还有待加强。

五、 科创板、 创业板和北交所协同支持新经济的对策建议

为进一步推动我国资本市场向多层次、 包容性发展, 构建协同进阶的现代资本市场, 沪(科创板)、 深(创业板)、 京(新三板)三地交易所将形成功能互补、 各具特色、 各显优势的资本市场新发展格局。

1. 构建多层次资本市场互联互通新机制。进一步优化转板制度, 构建多层次资本市场互联互通新机制, 畅通各层次、 各板块互联互通通道, 促进资本市场场内场外良性循环, 提高科创板、 创业板和北交所协同进阶支持新经济的效率。科创板、 创业板和北交所各板块间可以通过主动申请或者自动转移的方式进行转板, 可借鉴目前世界上成熟多层次资本市场的转板机制。其一, 构建场外市场和场内市场互联互通的转板机制, 分别设置场外升板为场内、 场内降板为场外两个方向的操作。其二, 构建科创板、 创业板、 北交所和主板之间的转板机制, 使各个层次资本市场和各个板块之间可以平级转板或者升降级转板, 打通市场互联互通通道以满足不同的投融资需求。其三, 构建不同交易所之间、 同一交易所内部各层次板块之间的交叉转板机制, 有效提升整个多层次资本市场的资源配置效率, 促进资源在整个多层次资本市场自由流通。

2. 合理定位, 深入贯彻科创板、 创业板和北交所错位发展。构建层次结构合理、 分工清晰的多层次资本市场, 精准配置资源。强化监管层对三大板块发展路线的指引, 在实际操作中, 明确三大板块的市场定位, 深入贯彻错位发展机制, 在吸引上市公司和投资者方面形成差异。在构建科创板、 创业板和北交所市场层次结构时, 深入研究各板块的上市标准, 进一步优化和动态调整各板块差异化的上市标准, 错位覆盖企业的全生命周期, 推进资本与科创精准对接, 全方位服务科创企业从孵化、 培育、 成长到成熟的融资需求, 满足不同规模、 不同业态和不同发展阶段企业的需求。完善差异化信息披露制度, 根据三大板块的特征, 设置不同的信息披露要求, 结合不同规模、 不同行业的上市公司, 规定不同的信息披露时间、 内容和侧重点。优化差异化投资者适当性制度, 结合三大板块的定位差异, 构建契合三大板块的差异化、 阶梯型投资者适当性制度, 更好地保护投资者权益, 优化投资环境, 吸引投资者。

3. 协同进阶推动资本与科创深度融合, 服务新经济发展。强化科创板、 创业板和北交所以科创定位推动资本与科创的加速对接融合, 引导资本向科创领域流动, 催化资本与科创的聚合反应。推进科创企业上市标准在盈利标准、 发行价格实行弹性调整, 完善立法, 加强监管, 把严资本市场“入口”关, 强化退市制度, 畅通资本市场“出口”关。提高信息披露质量, 完善三大板块协同进阶支持科创的体制机制, 吸引更多具有潜力的科创企业, 发挥资本市场在推动资本与科创融合方面的作用, 打通资本与科技成果转化的通道, 支持“四新”等轻资产企业上市融资, 支持经济发展向创新驱动转型。在为科创企业提供融资服务的同时, 配套后续信息、 咨询等服务, 建设创新型中小企业全生命周期融资服务体系, 加大服务科创企业的力度, 强化三大板块协同进阶服务新经济发展的功能定位。

【 主 要 参 考 文 献 】

郭澄澄,张春,夏琦.多层次资本市场对科技创新的作用机制研究 —— 来自中国 A股市场企业的经验数据[ J].华东经济管理,2022(6):39 ~ 46.

彭红枫.基于多层次资本市场的科技创新支持体系研究[ J].科学学与科学技术管理,2007(6):118 ~ 121.

田利辉.北交所对中国资本市场创新发展的影响分析[ J].人民论坛,2022(8):62 ~ 65.

徐玉德,李昌振.我國资本市场支持科技创新的成效、困境及政策建议[ J].财政科学,2022a(5):15 ~ 30.

徐玉德,李昌振.发达经济体资本市场支持科技创新的基本经验[ J].财会月刊,2022b(10):140 ~ 147.

吴晓求,何青,方明浩.中国资本市场:第三种模式[ J].财贸经济,2022(5):19 ~ 35.

荀玉根,周宇.美国股市融资对产业结构升级的影响分析与启示[ J].证券市场导报,2018(10):14 ~ 22+32.

(责任编辑·校对: 陈晶 喻晨)

【基金项目】海南省哲学社会科学规划课题“资本市场支持海南自贸港高质量发展研究”[项目编号:HNSK(JD)22-12]