2022 年山东省水产品批发市场现状

2023-06-14李凯马朋杨云新

李凯,马朋,杨云新

(1.山东省渔业发展和资源养护总站,山东 济南 250013;2.济南市历城区农业农村事业发展中心,山东 济南 250100)

水产批发市场,作为水产品流通的中心环节,在水产品流通中发挥着集散商品、价格形成、信息发布等作用,与渔民收入、居民生活品质和现代渔业高质量发展息息相关。2022 年开始,全国经济整体复苏,水产品批发市场交易活动逐步摆脱“新冠”疫情影响。为及时了解山东省水产品批发市场价格动态,在济南、青岛、威海、日照、滨州、临沂6 市设置了水产品批发市场抽样监测点,对海、淡水鱼类、甲壳类、贝类和头足类等主要交易行情,开展日常监测,掌握近年来水产品批发市场运行特点,以此促进山东省水产品流通产业的高质量发展。

1 市场交易情况

2022 年,山东省水产品批发市场交易行情,受宏观经济形势及“新冠”疫情反复带来的影响,但从市场波动角度看,山东省水产品批发市场在交易量和交易额方面,表现出高于全国平均水平的稳定性和缓冲能力。根据全国水产批发市场信息采集分析平台2023 年相关监测数据,2022 年山东省6 个定点水产品批发市场的成交量104.0 万t,与上年同比减少4.1%,降幅低于全国平均水平15.9 个百分点;交易额307.0 亿元,与上年同比下降0.3%,降幅低于全国平均水平11.1 个百分点,见图1。品种结构方面,山东省水产批发市场交易量以海水产品为主,海、淡水产品交易量占比分别为80.6%和19.4%;海水产品中,头足类、鱼类、贝类和甲壳类在总交易量中的占比分别为24.6%,22.2%,21.0%和12.7%。淡水产品中以鱼类为主,占比19.3%,见图2。

图1 2016—2022 年山东省水产品批发市场抽样品种成交量和交易额走势

图2 2022 年山东省水产品批发市场抽样品种成交量品种占比

2 价格走势

2022 年,山东省批发水产品综合交易价格为29.5 元/kg,同比上涨4.0%,涨幅低于全国平均水平6.7 个百分点。海水产品各品种交易价格走势保持在合理区间;淡水鱼类交易价格明显回落,但仍高于“新冠”疫情前平均水平,见图3。

图3 2021—2022 年山东省水产品批发市场主要抽样品种年平均价格

2.1 海水鱼类

海水鱼类平均价格为49.9 元/kg,同比上涨7.6%。主要交易品种中,花鲈延续近年来的上涨态势,从上年的36.9 元/kg 上涨至40.5 元/kg,涨幅10.0%;大黄鱼、马鲛鱼走势较为平稳,分别从35.3和35.1 元/kg 微涨至35.5 和35.9 元/kg,涨幅分别为0.5%和2.5%;带鱼平均价格出现10.0%的降幅,从45.2 降至41.1 元/kg,但整体走势较为平稳,未出现上年9 月份后价格迅速下滑现象,平均价格仍然高于“新冠”疫情前38.3 元/kg 的平均水平。

2.2 海水甲壳类

南美白对虾和虾蛄是成交量较大的2 种海水甲壳类品种,其平均价格分别为55.1 和87.0 元/kg,降幅分别为8.3%和0.3%,南美白对虾在3 月份出现最高价64.5 元/kg 后,便开始震荡式下跌;虾蛄由于受休渔和开海影响,呈现出明显的规律性价格波动。9 月1 日开海,虾蛄平均价格从100.6 元/kg 迅速下跌至71.5 元/kg。梭子蟹(母蟹)和梭子蟹(公蟹)的价格降幅分别达到6.8%和8.8%,平均价格分别为190.4 和142.7 元/kg。山东作为全国捕捞量最大的省份,鹰爪虾的平均价格从57.9 降至52.6 元/kg,降幅9.2%。与此同时,中国对虾和日本对虾价格出现27.8%和53.2%的涨幅,达到256.4 和298.8 元/kg,但由于这2 个品种单价较高,市场受众有限,其成交量在整个海水甲壳类中占比很小。

2.3 海水贝类

大宗海水贝类交易品种中,扇贝、牡蛎和杂色蛤的平均价格分别从上年的9.7,10.2 和10.1 元/kg 上涨至10.9,11.6 和15.1 元/kg,涨幅分别达到11.6%,13.6%和49.5%;涨幅较大的杂色蛤,在上半年走势较为平稳,但从下半年开始,从6 月的12.0 元/kg 迅速上涨至7 月份18.2 元/kg,并保持高位运行;作为海珍品的鲍鱼,其平均价格出现8.4%的涨幅,达到113.8 元/kg。

2.4 海水头足类

山东省滨州王尔庄是我国最大的海蜇批发市场之一,对国内海蜇价格发挥着重要影响。海蜇头和海蜇皮是山东省海水头足类市场交易主要监测品种,其平均价格分别为18 和42 元/kg,同比基本持平,且全年走势保持较为平稳,没有出现明显波动;交易量相对较小的鱿,其平均价格为33.8 元/kg,涨幅为4.3%。

2.5 淡水鱼类

淡水鱼类平均价格20.2 元/kg,同比下跌7.6%。草鱼、鲢、鳙、鲤和鲫5 种大宗淡水鱼的平均价格分别为18.0,7.1,17.3,15.6 和22 元/kg,降幅分别为5.5%,6.4%,12.4%,10.6%和8.6%,但与上年相比,全年走势较为平稳。名优淡水鱼中,乌鳢、泥鳅和革胡子鲶的价格分别为20.6,24.9 和9.7 元/kg,同比分别下跌8.9%,14.8%和2.4%。

3 市场运行特点

3.1 市场复苏态势

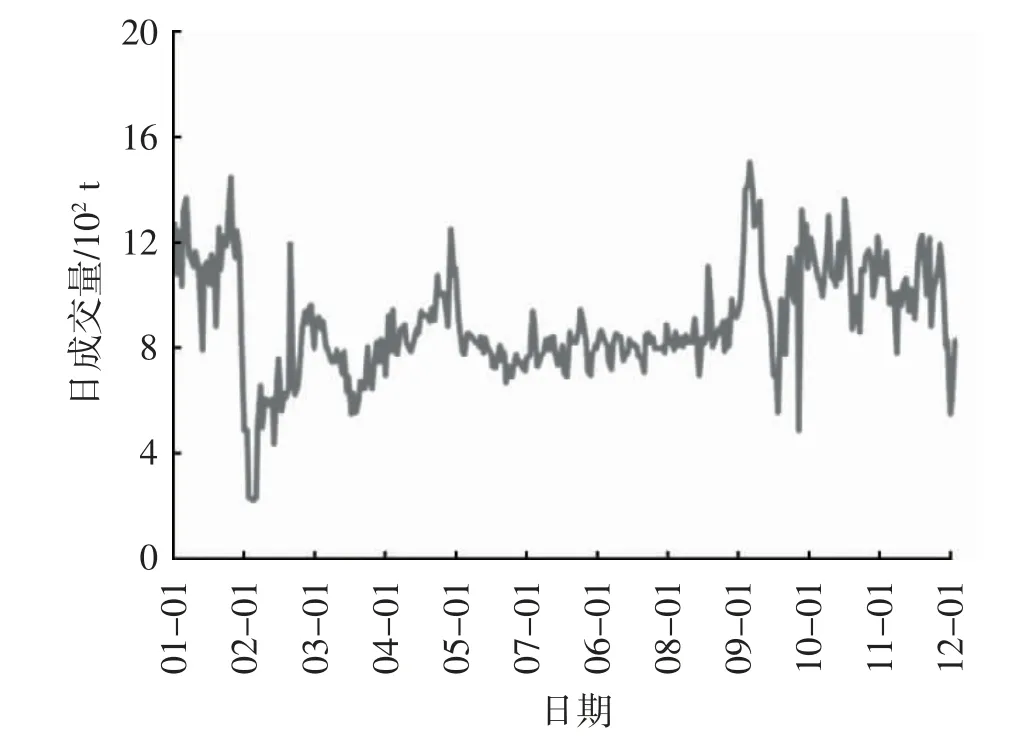

2022 年受“新冠”疫情反复的影响,山东省定点水产品批发市场交易量下降至104 万t,略高于2020 年“新冠”疫情暴发时的100.4 万t,尚未恢复至“新冠”疫情前3 年114.0 万t 的平均水平。市场交易波动与“新冠”疫情态势紧密相关,25 种抽样品种日成交量监测数据表明,除1 月底至2 月初春节期间周期性波动外,至8 月底交易量走势保持相对平稳。9 月份后,山东“新冠”疫情防控形势陡然严峻,受相关封控政策影响,批发市场交易量波动幅度亦随之加大。虽然全年市场交易尚未完全走出“新冠”疫情影响,但从复苏态势角度看,山东省水产批发交易量优于全国平均水平,若以疫情前3 年114.0 万t 交易量的平均水平为基点,2022 年交易量已恢复至“新冠”疫情前91.2%水平,与之相比,而全国平均交易量恢复程度仅为76.1%。由此可见,山东省水产批发市场复苏步伐较快,见图4。

图4 2022 年山东省水产品批发市场交易量日走势

3.2 海水产品交易

山东省是我国重要的海产品生产地区,“新冠”疫情对海水产品交易量的影响较大,抽样海水品种的交易量已由疫情前43.9 万t 的平均水平,降至2022 年的26.4 万t,降幅39.9%,但低于全国86.7%的平均降幅,占比由87.5%降至80.6%;淡水品种交易量则由疫情前6.0 万t 的平均水平增长至6.4 万t,增幅5.3%,占比由12.5%升至19.4%,而全国淡水抽样品种交易量则出现了60.3%的平均降幅。

3.3 水产品综合平均价格

近年来,由于“新冠”疫情影响,全国水产品综合平均价格呈现整体上涨态势,全国水产品综合平均价格已由2017—2019 年的21.2 元/kg 的均值逐年上涨至2022 年的27.5 元/kg,年均增长率为9.1%;山东省水产品综合平均价格则由2017—2019 年的26.0 元/kg 的均值逐年上涨至2022 年的29.5 元/kg,年均增长率仅为4.3%,低于全国平均涨幅。

4 发展建议

4.1 着力培育一批大型水产品集散中心

山东作为我国水产品的三大主产省份之一,一直以来在水产品流通体系基础建设方面相对滞后,缺少一批具有较大辐射区域的水产品集散中心,全国十大水产批发市场中,仅有济南海鲜大市场一家入围,各地水产批发市场规模相对较小,易受突发公共事件(如“新冠”疫情)影响,不足以有效确保当地水产品的稳定供应;在水产品主产区的威海、烟台、日照、济宁等地区,亟待建设一批具有一定省际辐射能力的水产品交易中心、价格形成中心、物流加工配送中心和国际农产品展销中心,重点加强综合集配中心、冷藏储运、废弃物处理和信息化等流通基础设施建设。建设大型水产品集散中心,不仅可以保持水产品的稳定供给,还可以在价格形成上具有相当的影响力度,对全省水产品流通体系的高质量发展,具有重要的基础性作用。

4.2 大力发展水产品电子商务

把水产品电子商务作为重要战略制高点,积极开展水产品电子商务示范培育工作。支持水产品批发市场依托场内加工配送中心或依托产地集配中心,开展线上线下相结合的产销一体化经营。加强水产品电子商务服务平台建设,深入推进商务信息服务,力争在济南、青岛、威海、济宁等重点地区、海参、海蜇、带鱼等重点品种和重点环节率先突破。

4.3 提高水产品冷链流通建设水平

在“新冠”疫情影响下,海水产品受到较大影响的重要原因之一,是水产品冷链流通建设较为薄弱。今后应鼓励水产品产地预冷、初加工、储存设施建设,将具有大宗产品冷链设施,列入流通基础设施指导目录。培育重点品种水产品冷链物流集散中心,形成一批具有集中采购和跨区域配送能力的水产品低温配送和处理中心,促进水产品冷链与供应链、物联网、互联网的协同发展。

4.4 培育壮大流通主体

通过“新冠”疫情,发现批发市场中流通主体抵御市场风险的能力,与其规模总体上呈现正相关。今后应重视水产品流通企业及市场流通服务企业在内的规模化流通主体队伍的培育,促进各类流通主体协同发展。加快培育水产品综合加工配送企业和第三方冷链物流企业,建立稳定流通主体的长效机制,鼓励有条件的水产品批发市场,积极培育水产品批发商联合体,提高流通组织化程度。