应收账款管理探析

——以A 公司为例

2023-06-12王婉婷

王婉婷

(新疆财经大学,新疆 乌鲁木齐 830012)

一、 引言

应收账款管理是企业管理的重要内容之一,应收账款管理与企业信用在企业经营中占据重要地位。 现阶段,我国应收账款管理相关的法律法规并不健全,也没有建立完善的信用体系。 而面对激烈的市场竞争,针对赊销产生的庞大的应收账款,企业必须采取科学有效的信用机制,并且加强对应收账款的管理,方能降低企业面对的风险,从而达到利益最大化。

二、 应收账款管理概述

(一)应收账款定义

应收账款是指企业在正常生产经营过程中因销售商品或提供劳务等业务,应向购买方收取的款项。应收账款是伴随企业销售行为的发生而形成的一项债权,且该债权尚未接受任何形式的书面承诺。

(二)应收账款形成原因

1. 激烈的商业市场竞争

面对激烈的市场竞争,企业往往都会采用赊销方式,向买方提供商业信用,以此来争取客户,扩大市场占有率,因此,市场竞争最终会导致赊销的产生[1]。

2. 销售实现与货到付款的时间差

时间差就是指在结算货款到支付时所需的时间,企业的结算方式与耗费的时间挂钩。 结算方式不恰当,耗费时间就越长。

3. 企业自身不健全的信用制度

目前我国的信用体系机制还不够完善,企业在信用制度管理上水平较低,在国家对信用政策放宽后,企业无限制地扩大销售规模不但不会使其盈利,反而会导致货款难以收回,从而形成应收账款。

(三)应收账款管理的目的及意义

1. 应收账款管理的目的

企业的最终目的就是要获取利益最大化,因此应收账款管理的目的就是要减少坏账损失、制订科学合理的应收账款信用政策。 在信用政策下,增加的销售收益大于采取该政策所负担的成本时,该政策才是可行的。

应收账款管理还包含对企业未来销售前景的预测和对市场的判断,因此,应收账款管理的最终目的是保证及时收回账款并且最大限度降低信用风险。

2. 应收账款管理的意义

一方面,企业可以将应收账款水平控制在合理范围内,加快企业流动资金的周转速度,同时保证企业的现金流和销售利润;另一方面,企业可以进一步完善内部控制制度,提高企业整体管理水平。

对企业来说,应收账款就是一个产销统一体,企业既想要借助其促进销售增加销售收入,提高企业竞争力,同时希望尽力避免应收账款带给企业的资金周转问题以及坏账损失问题[2]。

因此,加强应收账款管理并不意味着企业不能拥有应收账款,而是通过合理的管理手段将其控制在一定合理范围内,最终对企业长远发展起到积极作用。

三、 A 公司应收账款管理现状分析

(一)A 公司概况

A 公司于1971 年6 月成立。 公司主要经营化工原料、化学制剂、生物制品、化妆品、中草药、中成药、保健食品、饮料的开发、生产和销售;茶叶、食糖的批发、零售等。 公司的主要产品有田七系列和云南白药系列。

A 公司发展迅猛,不断地扩大生产,扩大销售规模,利润大幅上升。 因为过度扩大生产销售规模,使得公司的流动资金难以维持公司正常运转。 目前,该公司出现了应收账款在流动资金的占比极高、资金周转困难等现象。 公司的主要客户是国内一些中小型企业,自创立至今,公司发生坏账损失数额较大。

(二)A 公司应收账款现状分析

1. 应收账款异常增长

应收账款增长率=(本期应收账款-上期应收账款)/上期应收账款×100%

营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入×100%

从表1 中数据可以看出,公司应收账款占营业收入的比重低,主要由于A 母公司2016 年成立一家保理公司并与子公司省医药签订协议,每年省医药出售大量应收账款由保理公司购买,如此一来,就可以减少公司的应收账款。 因此,公司转移了应收账款,坏账风险自然而然地也转移了。 即出现了表1 中占比较低的表象。

表1 2017—2021 年A 公司主要财务指标

一般而言,应收账款是伴随着营业收入的增加而增加,两者之间成正比。 因此,比较分析两者的增长率,就可以判断公司的经营状况。 正常情况下,公司经营状况良好时,应收账款的增长速度一般小于营业收入的增长速度。

从表1 可以看出,A 公司的应收账款一直在持续增加,一方面是国家政策的原因,另一方面由于公司开设了大量子公司导致客户增加。 公司应收账款增长速度快,大部分收入属于赊销,资金难以收回,资金利用率低。

2. 应收账款周转次数分析

应收账款周转率=营业收入/应收账款

应收账款周转天数=365/应收账款周转率

通常来说,应收账款变现次数越多,也就是周转率越高就越好,说明该公司的回款能力强、催收高效、坏账损失少、资金流动性好。 与之相反,应收账款周转天数是越短越好。

由表2 可以看出,公司应收账款周转率与周转天数呈反向变化。 周转率在下降而周转天数在上升。 这说明,A 公司应收账款周转速度变慢,平均收账期在增加,资产流动性减慢,不利于公司的生产经营。

表2 2017—2021 年A 公司相关周转性财务指标

3. 应收账款债务人分析

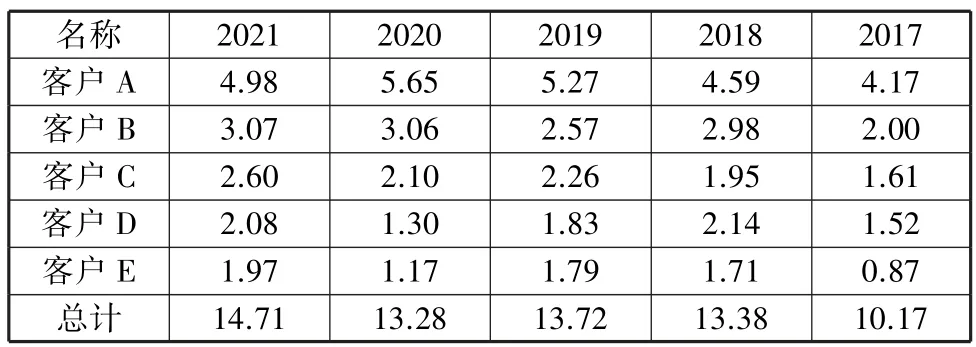

根据二八原则,占公司总客户的20%左右为公司的大客户,而大客户能带给公司很大的效益:①从公司来看,只占20%的大客户能带给公司80%的项目收益,而占比较多的中小客户给公司带来的效益只占其20%。 ②企业可以通过大客户来提高市场占有率,从而带来稳定发展。 ③大客户一般具有较好的信用,在业界也有一定声誉,有好的口碑;相比小客户,赊销后大概率能追回账款。

从表3 中可以看出,A 公司前五大销售客户销售总计占总销售额的15%左右,说明A 公司近五年来前五大销售客户都是以中小企业为主。 当然,医药企业债务人大多是医院或医疗机构,但是,A 公司没有一个稳定的大客户与之合作,中小企业由于自身发展缓慢,可以抵押的固定资产相对较少,公司经营与大企业相比较不稳定,因此赊销给中小型企业会有很大的风险,要承担货款收不回来的风险,而A公司的主要销售客户都是这种中小型企业,比较容易产生坏账。

表3 2017—2021 年A 公司主要销售客户及年度销售额占比情况单位:%

四、 A 公司应收账款管理存在的问题

(一)公司多采取赊销占领市场

随着社会的发展,人民生活水平不断提高,人们对自身身体健康越发重视,导致医药行业近几年蓬勃发展,A 公司迅速扩张成为医药行业的佼佼者。在竞争激烈的医药行业,A 公司不得不扩大生产与销售的范围,同时,采用信用销售与其他企业竞争,因此公司在销售过程中大多采用赊销以便销售额增长,更好地占领市场。 吸引企业信用销售的主要原因:首先,缺少资金,企业总想得到自己想要的材料和服务。 其次,许多客户都希望保持一定时间的支付期限,以验证货物和审查文档[3]。 市场经济的变化是极快的,企业若想紧跟市场发展的脚步,就必须采用赊销的方式,以此来扩大市场份额,从而增加各项销售收入。

(二)应收账款过多易产生坏账损失

由于公司之间存在激烈的商业竞争,公司在销售产品时,形成大量的应收账款,科学合理地利用信贷销售有利于公司销售渠道的稳定。 但是,A 公司应收账款占据了公司大量的流动资金,给公司资金周转造成一定困难,容易造成坏账损失。 因为企业管理制度的不合理,造成了大多应收账款在规定时间内不能完全收回。 例如,公司是否对欠款方的信用状况进行全面的调查,对信用状况不良的客户是否还继续赊销等。 这些问题都会增加公司营运资金流动性风险,不利于公司的发展。

(三)客户大多缺乏高信用度

该公司的销售网络覆盖云南省16 个省、128 个县。 不仅覆盖了各级医院、零售药店和药品配送企业,还有效地覆盖了县、乡卫生院和社区卫生服务站,覆盖了全省药品流通企业最大的市场份额。 中小型公司信用缺失的主要原因是内部信用管理不健全、财务失真现象严重、固定资产少融资难。 而A公司主要赊销对象就是这些中小型企业。 在给客户赊销货物时,A 公司对客户信用状况方面做的调查明显不够,加之公司盲目地增加销售以抢占市场份额,导致公司应收账款增加。 公司的应收账款增加,导致公司的经营风险也随之增加;对客户的信用状况方面了解不够全面,造成大量信用贷款无法及时收回。 公司应收账款的账龄过长,而公司管理者也没有采取相应的应对措施,因此导致公司资金周转出现问题,应收账款成为坏账。

五、 解决A 公司应收账款管理问题的对策

(一)慎重采取赊销机制

通过调查赊销对象的信用状况,对其能否按时还款进行分析。 在给予赊销后要对赊销对象加强管理,公司有关部门要按时并多次与赊销对象保持密切联系,及时调查更新对方信用状况,在预测其不能按时还款时要及时向上级汇报情况,然后采取其他催收措施。 销售部门要时刻记录销售对象的赊销情况,累计销售对象的信用等级,在赊销对象出现信用风险时,及时采取措施,因此公司一定要严加选择赊销的对象并时刻对其进行把控[4]。

(二)增强坏账风险意识

对应收账款回收时间长、客户不及时还款等问题导致企业发生的坏账风险,必须采取法律手段来维护企业自身的基本权利。

欠款时间越长,货款收不回来的可能性越大。因此对逾期货款,公司要派专门人员加大对拖欠货款客户的追收力度。 管理人员必须要定期核对账款,按照逾期的时长,确定收货款的先后顺序。 管理人员一定要辨别欠款方是否在故意拖欠,对故意拖欠账款的客户,不能采取一般的催收办法,对这类欠款的客户必须采取强有力的措施,或者立即使用法律手段如诉讼保全。 总而言之,催收账款方式有许多,对不同逾期的不同情况,可以灵活使用催收手段,有能力的情况下最好做到双方共赢。

(三)制定科学的信用政策机制

公司可以将信用管理作为一个独立的部门,将其与销售部门、财务部门划分开,这样可以有效地防止舞弊。 公司可以指派专门人员对客户的财务报表进行查阅,也可以通过银行给客户的信用评级进行分析,大致判断客户的信誉、资本以及偿债能力。

公司可以分析当前市场所处的环境,然后结合自身状况,制定合理的适合自身的信用政策。 要权衡政策制订后带给公司的效益与带来怎样的风险,以及出现风险后如何应对。 在将这些问题分析清楚后制订信用政策,要与时俱进,随着市场环境、竞争对手、自身发展水平不断变化,信用政策也要随之机动地修订。 公司的第一要义就是要追求利益最大化,而信用交易与信用风险同生共死,因此信用风险的转移是信用政策的一大要点。

六、 总结

文章通过对A 公司的分析,可以看到应收账款不仅仅只是一项资产,它更多的是企业对风险的分析以及对信用风险的管理。 其考验的不仅仅是管理者的管理水平,更多的是各个部门间的相互配合与协作。 恰当的应收账款管理机制可以加快账款的回收,防范财务风险,会给企业带来更高的经济效益。