近几年印度电影产业的变化对中国电影发展的启示

2023-06-11秦洪

秦洪

【摘要】一直以来,“宝莱坞”电影是印度电影产业的主导者。但受主客观各因素影响,近三年南印度地方电影迅速崛起,一跃成为了印度电影票房最大的贡献者。从客观条件来说,印度南部因新冠疫情封锁时间较短,南印电影更快地恢复制作和放映,发行数量和市场份额显著提升,挑起了重振印度电影产业的重担;从主观能动性来说,南印电影的内容创作注重原创性和民族性,类型制作公式适应了观众的消费需求变化,泛印度发行策略吸引了更广泛的观众,爆款频出引发覆盖全球的南印电影观影狂潮。南印电影的崛起经验给我们带来的启示:在疫情常态化和数字转型双重背景下,中国电影要平衡好文化的普遍性和民族性,敏锐地把握观众的消费需求变化,促进区域化电影生产以增强市场的竞争活力。

【关键词】印度电影 宝莱坞 南印度 地方电影

2019年,全球电影行业迎来了发展高峰,总票房收入达到了423亿美元。年底,一场突如其来的新冠疫情致使全球电影行业遭受沉重打击, 2020年全球票房收入骤降72%至118亿美元。与新冠疫情共存的这三年里,各国电影市场举步维艰地向前发展着,世界电影产业格局随之发生改变。2021年,中国连续两年蝉联世界第一大电影市场,接近73亿美元的票房收入超过了美国、加拿大、日本和英国票房收入的总和。而印度作为电影生产大国和观影大国,其票房收入仅有5亿美元,排名第8[1]。总体而言,印度电影行业复苏较慢,特别是以印地语为主的宝莱坞电影持续下滑,但南印度地方电影(以下简称南印电影)发展态势良好,印度电影产业区域格局正发生着革命性的变化。

长久以来,宝莱坞(Bollywood)被当作印度电影的代名词。确切地说,宝莱坞是一个产业概念,范畴远小于印度电影,标签的错位侧面印证了印度文化全球策略的成功。实际上,印度电影产业的主体格局可以分为北部、南部、东部三部分。北部是占據主流和全国性传播优势的印地语(Hindi)电影。南部包含了泰米尔语(Tamil)、泰卢固语(Telugu)、马拉雅拉姆语(Malayalam)、坎纳达语(Kannada)四个电影产业。东部则是以艺术电影著称的孟加拉语(Bengali)电影产业[2]。此前,国内对于印度电影产业的研究多聚焦于宝莱坞,其他电影产业以地方电影(Regional Cinema)简而概之。根据历年数据,新冠疫情前宝莱坞每年电影产量占据全印总产量20%左右,海内外票房收入市占率在40%以上,占据了市场主导地位。虽然南印度四大电影中心各自市场份额不大,但是每年南印电影整体贡献了约30%的票房。近几年,南印电影逐渐打破语言和文化壁垒,相继推出了多部票房爆款,引发全印度甚至海外各地区的观影狂潮,成为印度电影市场新的增长极。本文对印度电影2017年至2021年近五年的产业状况进行数据分析,总结归纳出印度电影产业区域格局的演变过程及原因,并思考南印电影崛起经验对中国电影产业的启示。

从电影发行总量来看,新冠疫情前印度每年发行超过1500部电影, 2019年更是达到了历史最多1883部。新冠疫情爆发后, 2020年印度共发行441部电影,同比下降约76%。2021年虽然增长至757部,但也只达到2019年40%左右的水平(见表1)。原因在于反复的疫情使得各邦长期处于封锁状态,影院放映和电影制作都受到了一定程度的限制。

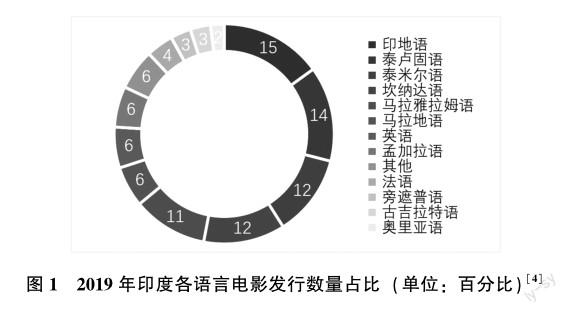

按语言分类来看,印地语电影的发行数量一直处于领先,少数年份会被泰卢固语电影和泰米尔语电影超过。以2019年为例,印地语电影占全印总产量15%,其次是泰卢固语电影,占比14%,泰米尔语电影和坎纳达语电影占比均为12%,马拉雅拉姆语电影占比11%,南印电影整体发行量占全印总量接近一半。(见图1)

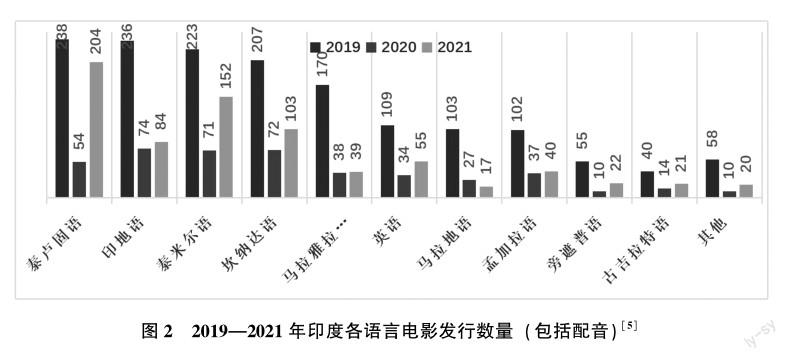

2019年新冠疫情爆发后,印度电影产业区域格局在新生存规则下发生大的变化。2020年,印地语电影仍是发行数量最多的电影,但也仅有74部,与其他语种电影数量差距不大。2021年,印地语电影仅有84部,占比11%;而泰卢固语电影总发行量共204部,是上一年的近4倍,占全印总量的27%;泰米尔语电影共发行了152部电影,占比20%;南印电影的整体发行数量占比达到了66%。(见图2)

印度新冠疫情内部的南北差异是造成此变化的主要原因。2021年4月,印度第二波新冠疫情在南方数个经济发达邦爆发,并以海啸式速度席卷全国,孟买所在的马哈拉施特拉邦新增疫情占据了全国疫情总数的65%[6]。虽然南印地区最先遭受疫情冲击,但由于其各邦经济发展水平更高,医疗资源更为充足,检测率和治愈率明显高于北方各邦,因此南印地区率先到达拐点并有序开放公共场所。于是,南印电影抓住时机,迅速从大流行病危机中苏醒过来,发行数量领先优势越来越明显,其中不乏高预算的大制作电影,票房收入随之水涨船高。

(一)票房总额概述

2017年至2019年宝莱坞电影票房收入连续三年持续增长,收益均在450亿印度卢比以上,市场份额也都超过了40%。同时期,南印电影整体票房收入在400亿左右,市场份额占比30%左右。尽管南印电影发展势头较好,但宝莱坞电影仍毫无疑问地是市场主导者。

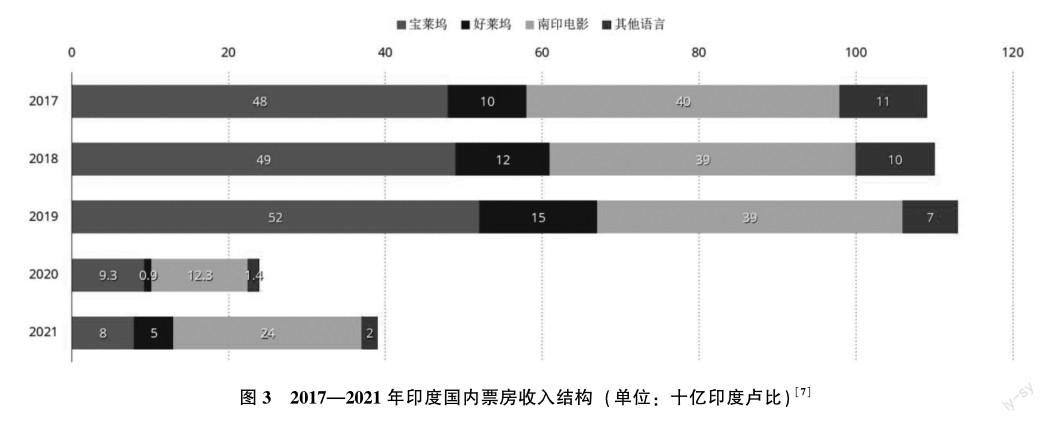

2020和2021年,由于疫情防控政策,影院总是最先关闭最后开放的公共场所,电影放映数量急剧减少,票房收入大幅下滑。2020年,印度本土票房收入共239亿印度卢比,同比下降79%。其中,印地语电影票房下降82%至93亿印度卢比,南印电影下降约68%至123亿印度卢比。2021年,印度本土票房收入增长至390亿印度卢比,恢复至2019年水平的34%。宝莱坞电影票房收入持续下降至80亿,而南印电影由于发行量增加,总票房收入恢复至240亿印度卢比,是宝莱坞电影票房收入的三倍。(见图3)

(二)市场份额的改变

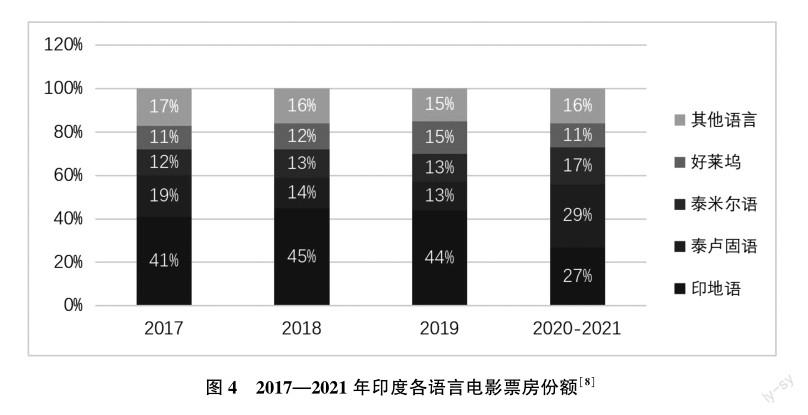

从市场份额来看, 2020年和2021年印地语电影票房收入占比约27%,远低于新冠疫情前40%的水平。而这两年泰卢固语电影市场份额由2019年的13%升至29%,泰米尔语电影由13%小幅上涨到17%,南印电影票房吸金能力大大提升,成为印度本土票房的最大贡献者。

值得注意的是,好莱坞电影等进口片在印度本土市场份额常年仅有10%左右,远低于印度国产电影,印度电影的市场本土化水平较高。(见图4)

据图2显示, 2019年至2021年每年引进的好莱坞电影数量分别是109部、34部和55部,占比从5%到8%不等,在没有限制进口片数量的情况下,其在印度市场获得的收益超过10亿印度卢比的数量仅有5部,使得印度成为少数能够抵御好莱坞大片冲击的国家之一。造成好莱坞电影在印度票房遇冷的原因是印度观众对本民族文化有着强烈的认同感,由宗教活动和戏剧文化长期浸染培养出的观影习惯难以被改变,民族性内容具有天然的先發优势,而其他外来文化在印度国内传播难免会遭遇一定的文化壁垒。

(三)头部电影分布悄然移位

2019年,印度本土票房收入在10亿印度卢比以上的电影有32部,其中宝莱坞电影有20部,南印电影有8部。2020年和2021年这两年,“十亿俱乐部”电影数量骤减,宝莱坞电影仅有3部超过此水平,而南印电影则有8部[9]。由此可以看出,新冠疫情前的南印电影已经展现出了极强的票房竞争力,新冠疫情困难时期更是承担了救市重任。

从印度国内票房历史排行来看(见表2), 2017—2019年排行前十中有6部印地语电影入围,票房收入共计221. 8亿印度卢比,占比46%。泰卢固语电影由于2017年《巴霍巴利王2:终结》狂揽135. 3亿印度卢比登顶印度历史票房冠军,在仅有2部电影入围的情况下以169. 05亿印度卢比收入占比35%;而泰米尔语电影仅有1部系列科幻电影《宝莱坞机器人2. 0:重生归来》入围,贡献了50. 75亿印度卢比的票房收入,占比10%;漫威电影《复仇者联盟4:终局之战》创造了好莱坞电影在印度市场的票房纪录,收获了43. 78亿印度卢比收入,占比9%。此项数据表明,在新冠疫情之前,宝莱坞电影在印度本土电影市场拥有绝对的话语权,泰卢固语电影和泰米尔语电影也展现了一定的爆款制造潜质,而好莱坞进口片在印度市场难以冲击其国产电影的票房领主地位。

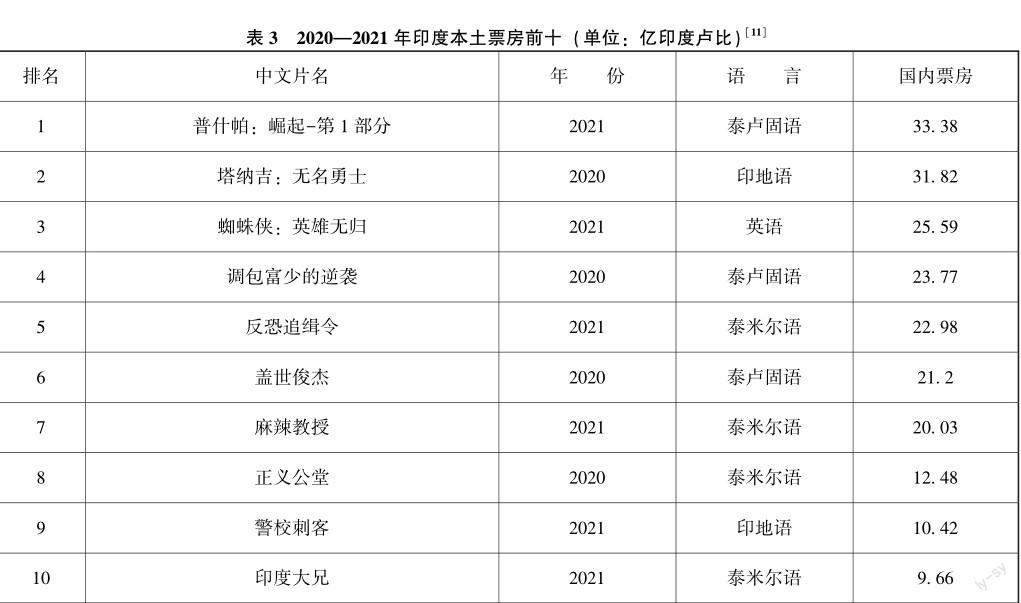

据表3数据显示, 2020—2021年印度本土票房排行前十的各语言电影数量、票房规模和市占率均已发生大的变化。受新冠疫情影响,这两年印度市场整体票房水平不高,单片票房均未超过40亿印度卢比。其中,印地语电影入围2部,贡献了约42. 24亿印度卢比的票房收入,占比约20%;南印电影票房表现亮眼,泰卢固语和泰米尔语电影共占据了7席, 3部泰卢固语电影总共贡献了78. 35亿印度卢比的票房收入,占比37%;泰米尔语电影入围4部,票房收入共计65. 15亿印度卢比,市场份额显著增加到31%;好莱坞电影《蜘蛛侠:英雄无归》收获了25. 59亿印度卢比收入,占比12%。总而言之,南印电影已超越了宝莱坞电影,成为印度本土票房最大的贡献者。新冠疫情封锁时间的差异给南印电影的发展提供了机遇,但南印电影真正能突破语言和文化壁垒在于其泛印度发行策略和原创性内容优势。

印度是一个多语言国家,地区之间因语言差异存在着不同程度的文化隔阂。宝莱坞也因此常常选取一些热门的南印电影“重新制作”为印地语电影,把角色和演员用熟知的宝莱坞名字重新包装,照搬已被验证成功的故事。比如,中国观众熟知的影星阿米尔·汗主演的《未知死亡》(Ghajini, 2008)是泰米尔语同名电影的翻版,《辛巴》(Simmba, 2018)翻拍自泰卢固语电影《任性》(Temper, 2015),《卡比尔辛格》( Kabir Singh, 2019)翻拍自泰卢固语电影《阿俊·雷迪》(Arjun Reddy, 2017),诸如此类不胜枚举。对于宝莱坞来说,翻拍是一种低成本的流水线式制作方式,能够在风险较低的情况下获得可观的收益。而对于南印电影来说,虽然翻拍作品某种意义上有助于扩大南印电影的知名度,但同时也抢占了原本的市场份额。因此,从2015年《巴霍巴利王1:开端》获得泛印度(Pan-India)成功开始,南印电影上映时就同时发行印地语、英语等多语言配音版本,以期吸引更广泛的观众。

当语言不再是观影阻碍,宝莱坞的翻拍自然没落了,原创故事成为南印电影的内容优势。无论是泰米尔语、泰卢固语、马拉雅拉姆语还是坎纳达语,南印电影都不走翻拍路线,而是植根于他们特定的地理位置和文化体系,展现了各地区的文化、方言、政治、社会结构和生活方式。例如:《巴霍巴利王》系列改编自神话传说《摩诃婆罗多》,展现了南印地区大气磅礴的自然风光;《科拉尔金矿》系列取材于科拉尔金矿的血腥历史,描绘了一幅现代奴隶反抗压迫者的群像;《RRR》改编自平民英雄反抗英国殖民者的真实历史,奉献了一场自然野性的视听盛宴。这些南印电影为泛印度观众带来了一种“久违的新鲜感”,既有传统的“马沙拉”歌舞表演,又有独特的新鲜故事,既满足了印度观众的娱乐需求,又唤起了他们的民族文化认同感。

(一)海外发行數量及票房总额

据统计,印度电影出口国家达到70多个,出口规模仅次于美国,位居世界第二大电影出口国[12]。近几年,印度出口影片的票房收入在总收入的占比常年保持在15%左右,是印度电影收入的重要组成部分。详细数据显示, 2017年和2018年印度海外发行数量均在300部以上,海外票房收入均超过了4亿美元; 2019年海外发行数量小幅增加但是收益却在下降; 2020年,受新冠疫情影响,印度电影海外发行数量和票房收入均大幅下降; 2021年,发行数量翻了一番,票房收入比上一年增长了97%,但也仅有2019年水平的23%。(见表4)

(二)海外市场结构

从票房地区分布来看,中国和北美是印度电影最大的海外市场。以2019年为例,中国和美国分别占比31%和23%,两大市场贡献了超过一半的海外票房,而海湾地区(19%)、其他地区(16%)、英国(6%)和澳大利亚(4%)依次位列其后[14]。

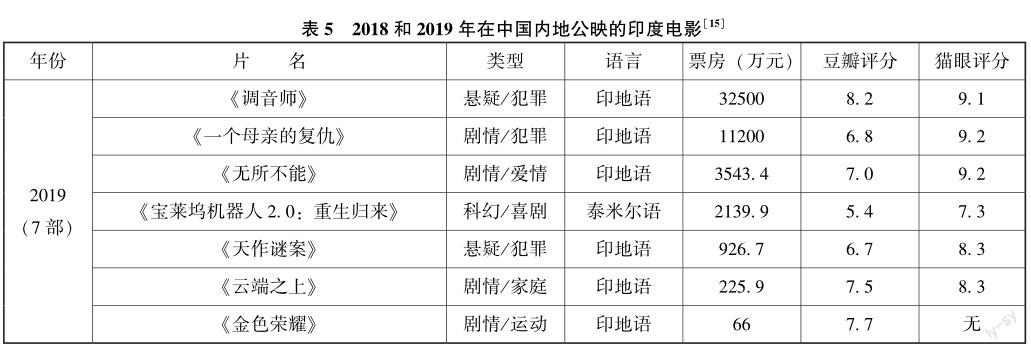

就中国市场而言, 2019年有7部印度电影在中国大陆上映,创造了5. 06亿元人民币的票房收入,相较于2018年17. 58亿元人民币的收入下降了约71%。(见表5)一方面是因为印度与中国地缘政治关系紧张导致发行数量减少,另一方面是质量参差不齐的印度电影对中国观众的吸引力有所下降,都未能重现2017年《摔跤吧!爸爸》创下的辉煌。

(三)宝莱坞与南印电影海外市场比较

21世纪之初,印度政府就将宝莱坞电影作为文化全球战略代表,积极地把印度电影推介给全世界的观众,“宝莱坞”培养了海外观众对于印度电影的观影喜好。从2017—2021年印地语和南印电影海外票房前十数据来看,印地语电影的海外票房收入前十的总收益达到了343. 64百万美元,而南印电影只有161. 33百万美元;收益两千万美元以上的印地语电影共有7部,而南印电影只有2部,宝莱坞电影的海外票房竞争力远高于南印电影。(见表6和表7)

从票房占比来看,海外市场对印度电影整体票房收入贡献巨大,甚至部分印地语电影海外票房超过了本土票房。比如《神秘巨星》(89. 6%)、《嗝嗝老师》(83. 48%)、《一个母亲的复仇》(82. 84%)、《起跑线》(82. 86%)、《调音师》(72. 19%)这5部作品海外票房贡献率均超过了一半,它们都是近些年在中国热映的印度电影,中国电影市场的票房收入占据海外票房总额的绝大部分。相较而言,南印电影的票房收入主要依赖国内市场贡献,海外票房占比均低于50%,特别在中国市场,南印电影并没有像印地语电影一样受到热烈欢迎,甚至一度遇冷。譬如,创造了2017年印度电影票房神话的《巴霍巴利王2:终结》海外票房收获了60. 7百万美元,而中国大陆院线收入仅有7683. 8万人民币(约11. 06百万美元)。同样,获得2018年印度票房冠军的《宝莱坞机器人2. 0:重生归来》中国票房仅有2139. 9万元人民币(约3. 08百万美元),远低于上述的印地语电影。(见表5)

从印地语电影和南印电影的类型差异来看,南印电影在中国市场遭遇的“票房滑铁卢”大致是因为其类型风格与中国观众的观影喜好不符合。南印电影大多是动作类型片,动作设计夸张且带有神话色彩,歌舞场面恢弘且鼓舞人心,并且以简单的叙事方式讲述本民族的生活,这些要素都更吸引印度国内观众。对于中国观众来说,《巴霍巴利王2:终结》大段的歌舞常让人感到“一言不合就尬舞”,《宝莱坞机器人2. 0:重生归来》脑洞大开的特效画面也会让人感到无厘头和雷人。相反,印地语电影以剧情片为主,故事背景与特定的景观无关,电影探讨的体育、宗教习俗、女性地位、教育和城市中产阶级等问题都是全球性议题,能引起中国观众的广泛共鸣,并且歌舞设计都融入了剧情,减少了歌舞的突兀感和冗长感,中国观众对此类型电影接受度更高。

由此可见,依赖于经营多年的“宝莱坞”品牌形象,印地语电影的海外票房收入依然处于优势地位。但也可以观察到,近几年南印电影的海外影响力和市场规模也有了进一步提升。据Box Office Mojo数据显示,截至2022年9月,坎纳达语电影《科拉尔金矿2》和泰卢固语电影《RRR》两部影片的全球票房分别收获了122. 8亿和113. 1亿印度卢比,在印度影史票房榜排行第3和第4。众多数据表明,南印电影的崛起不是昙花一现,而是大势所趋。

(一)售票数量与观影人次

2019年以前,印度一直是售票第一的电影市场,售票数量超20亿甚至30亿。2020年,印度电影票销售数量仅3. 6亿,下降幅度达76. 55%,而2021年也仅增长至3. 8亿,影院因封锁和限流一時难以到正常水平。(见图5)

从表8和表9的数据对比可以看到, 2017—2019年观影人次(Footfall)前十的电影的观影规模都在千万人次以上。而受新冠疫情防控政策影响, 2020和2021年千万人次以上的电影只有4部,进影院的人数大大减少。从语言分类来看,印地语电影一直是观影主流,但泰卢固语和泰米尔语电影也有受到全印欢迎的爆款电影,特别是2017年的泰卢固语电影《巴霍巴利王2:终结》单部影片观影人次超过了一亿,创造了21世纪以来印度最高的观影人次纪录。

(二)平均票价

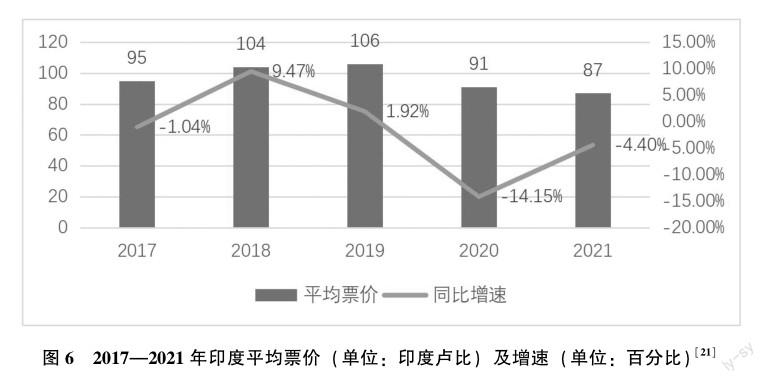

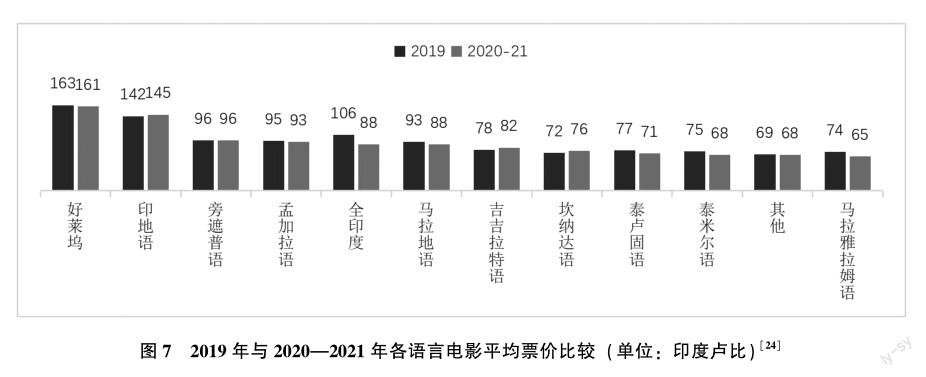

在印度,电影是一种廉价而流行的消遣活动和娱乐方式。新型冠状病毒肺炎疫情以来,由于南印电影市场对电影票价的宏观调控,印度电影平均票价持续走跌, 2021年下降至五年内最低水平,即87印度卢比(约7. 65元人民币),相较于2019年的平均票价106印度卢比(约9. 32元人民币)下降幅度约17. 92%。(见图6)

横向比较各语言电影的平均票价可以发现,南印电影票价比印地语电影和好莱坞电影更为低廉。比如, 2021年泰米尔语电影平均票价仅68印度卢比(约5. 98元人民币),印地语平均票价是145印度卢比(约12. 75元人民币),好莱坞平均票价最高有161印度卢比(约14. 16元人民币),都是泰米尔语电影平均票价的两倍多[22]。(见图7)据美国AMC院线数据显示, 2021年全球平均票价10. 09美元(约70. 13元人民币),美国11. 16美元(77. 56元人民币),中国40. 3元人民币,相较而言印度平均票价优势明显[23]。但是,作为一种救市策略,平均票价的调控并没有明显提升观影人次和票房收入,影院建设、内容缺乏、疫情封锁等多方面因素致使印度电影产业恢复速度较慢。

(三)银幕数量

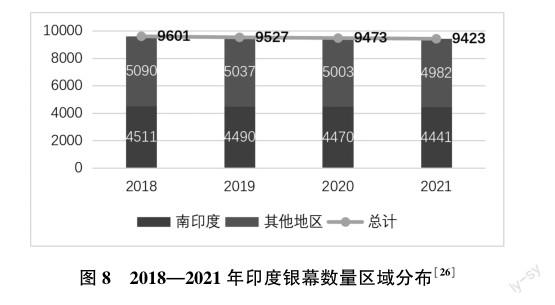

首先,与可观的售票数量和观影人数相比,印度的影院建设已成为产业短板,阻碍印度电影市场潜力的进一步释放。2018年至2021年每年印度银幕数量都在小幅下降,总量至今尚未破万, 2021年银幕数量仅有9423块,平均每14万人一块银幕。(见图8)而中国银幕总量早在十年前刚进入数字电影时代时就迅速破万,到2021年银幕总数已突破了8万块,位居全球第一,平均每1. 1万人一块银幕[25]。作为相似的观影大国和人口大国,中国和印度因为经济水平差距,银幕建设差距明显。显然,印度的银幕数量与印度庞大的人口基数还不相匹配,银幕数量有待进一步提升。

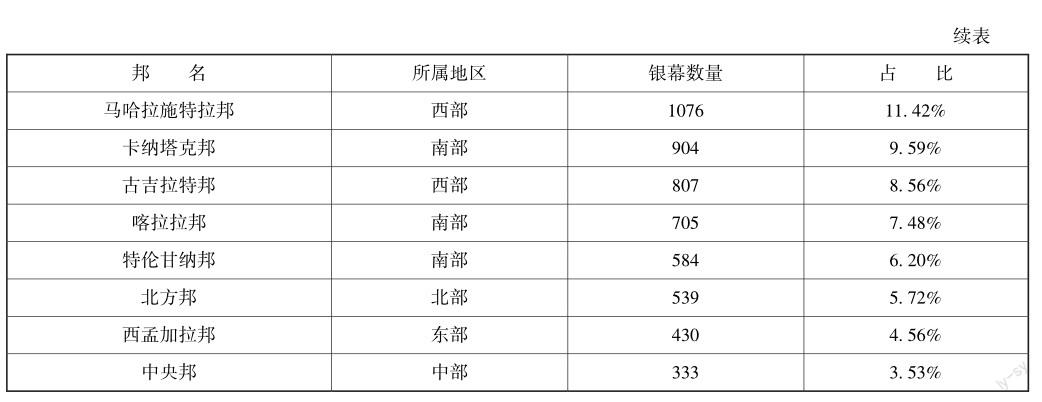

其次,印度银幕数量还存在区域发展不平衡的问题。从银幕数量地区分布来看,南印度地区拥有全印约47%的银幕总量。因为南印地区经济更为发达,观影人数更多,更多影院集聚于此。据表9显示,全国银幕数量排行前十的邦中有5个来自南方地区,包括安得拉邦(1125块)、泰米尔纳德邦(1104块)、卡纳塔克邦(904)、喀拉拉邦(705块)和特伦甘纳邦(584块)共拥有4422块银幕,占全国银幕总量46. 93%。

再次,印度银幕类型以单银幕为主,多银幕数量少且集中在大都市。在九千多块银幕总量中只有三千块属于多厅影院,其余都是单厅影院。两类银幕消费水平差异显著,对应着宝莱坞电影和南印电影不同的发行策略。宝莱坞电影以都市为中心,倾向于在拥有多块银幕的电影院综合体中售卖高价电影票以及提供配套服务;而南印电影以票价低廉的单厅影院为中心,覆盖了广大的乡村观影群体,这也是南印电影崛起的潜力所在。

印度电影产业收入由五部分组成, 2020年以前影院收入是电影行业的主要收入来源,占比超过70%。受新冠疫情影响,国内院线和海外院线电影发行量减少,大量影院封闭, 2020年和2021年影院收入对总收入的贡献均低于50%。数字/ OTT(Over-The-Top)版权收入则异军突起, 2017年至2021年连续五年持续增长,在2020年更是实现同比增长84%,占据印度电影产业全年入的49%, 2021年增长至400亿印度卢比,占比43%,成为印度电影产业最大的收入来源。

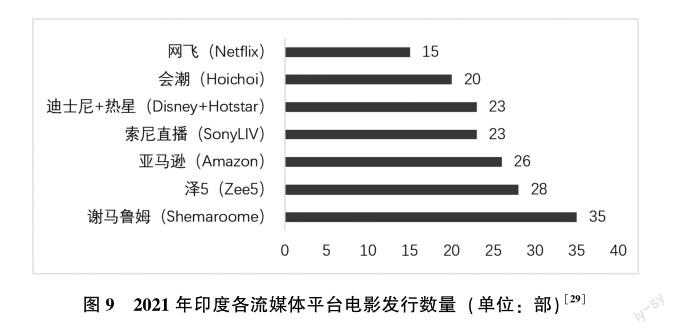

突发的新冠疫情加速了印度电影产业数字化转型的进程,不仅改变了院线电影的发行和收益模式,也影响了用户观影习惯和电影内容制作。据统计, 2021年有超过170部电影在数字平台上上映,价格包括超过10亿印度卢比的大制作电影以及低至1500万印度卢比的地方电影,并且超过100部电影是直接在流媒体上发行的,这一规模由于新冠疫情的持续还在进一步扩大。(见图9)

对制片公司来说,流媒体平台填补了影院封闭时期的电影发行空白,给收回投资效益提供了一个方便的渠道。而未来,那些可以在较小屏幕上观看的低成本电影可能会增加直接数字发行,并且对于OTT平台来说更实惠。对于那些由知名影星担任主角、视觉效果对银幕要求高的大制作电影,制片公司还是更倾向等待时机在影院上映以期收益最大化。因此,流媒体平台和影院上映的电影在内容层面上将更加细分,院线电影的窗口期也将进一步缩短。

对观众而言,银幕数量不足的非城镇观众可以直接在流媒体平台观看来自世界各个国家和地区的剧集,其庞杂的内容规模和个性多元的选择无疑会影响观众的观看模式。首先,流媒体平台使得电影消费方式实现了真正意义上的全球化,那些完全照搬好莱坞和其他国家热门电影的故事将失去吸引力,促使内容创作趋向原创性和民族性。2021年在数字平台上发布的电影中,只有31%是印地语,而69%是其他语言,主要是南印度语[30]。这不仅是因为南印电影迅速恢复生产,供给了一批优质内容,更是因为南印电影根植于本民族文化,精心制作的原创性故事正吸引着全印度的观众。其次,当人们从新冠疫情的阴霾中走出来,会迫切希望能在三个小时的黑暗环境中发泄情绪、振奋精神以及获得情感慰藉。南印电影迎合印度观众内心需求,用一系列精良制作的影片給观众重振信心,而同时期却没有宝莱坞电影能与之抗衡。从近五年热映的南印电影类型来看,卖座的大多是动作类电影,并且遵循一套成功的类型制作公式。通常,这些影片的主角都是强大的男性“超级英雄”,出身底层但愤世嫉俗,带有强烈的反抗意志,寄托着打击暴徒、拯救民众的民族英雄想象。另外,南印电影都有一个感人的故事背景,通过爱情、亲情和友情等寻求跨地域的情感认同。还有令人兴奋的动作场景、夸张但充满想象力的动作设计和视效画面、脍炙人口的歌曲和观赏性极强的舞蹈,这些综合元素使得观众在电影高潮时刻开始跳舞、欢呼和吹口哨,把影院变成了一个综合体验的空间。

新冠疫情的常态化和流媒体的兴起对电影行业是一次重塑,南印电影抓住了时机,创作出满足观众需求的优质内容,因而最终站在了浪潮之巅。未来,印度电影行业仍需进行各方面的产业转型和技术升级,提供更优质的创意内容和全方位的电影体验。

尽管印度电影院已经重新开放许久,也没有了疫情封锁令限制,但印度电影产业格局发生的变化已经不可逆转。南印地区经济发达、银幕众多、票价低廉是南印电影崛起的客观优势,但产业格局革命性变化的内在动因在于南印电影的内容创作和宣发策略。同处一个人类命运共同体中,电影行业的变化浪潮也是全球性的,中国电影可以从南印电影崛起的经验中获得一些启示。

(一)立足中华民族文化特色,站在全球视野上讲好中国故事

当宝莱坞逐渐减少印地语影片中的歌舞段落时,南印电影仍然热衷于在大段歌舞中展现恢弘的民俗场景、色彩缤纷的服饰、复杂欢快的舞姿以及乐观豁达的精神。歌舞是印度电影的民族特色集大成者,南印电影继承发扬了宝莱坞的马沙拉风格,但却走出了一条不同的路线。如果说近些年宝莱坞的文化路线是“精英”和“中产”的,那么南印电影就是“大众”和“平民”的。南印电影升级了歌舞表演,故事讲述方式接近普罗大众,平民英雄主角引起广泛共鸣,这些因素都使得越来越多的印度观众涌进影院观看南印电影。

民族性是各个国家或民族的文化特色所在,即便在文化全球化的背景下,一方水土孕育的独特民族文化仍是具有吸引力的内容优势。近些年,好莱坞大制片厂接连推出了一系列具有民族文化特色的全球性文化产品,旨在用异国情调为类型化的叙事增添新意。然而,他者视角的异域文化呈现往往难以获得广泛的文化认同。要讲好中国故事,无论国内还是国外创作者,都应在叙事中体现中国文化内核和精神气质。但如何在体现中国文化内核的同时获得广泛的海外影响力呢?以往,中国电影在海外传播时总会遇到“先天不足,后天乏力”的问题,先天不足是由于意识形态和文化差异,后天乏力是因为叙事单一和制作差距。不妨借鉴南印电影在海外传播的例子,思考如何找到中国电影走出去的突破口。

2022年一部泰卢固语电影《RRR》在北美市场引起热议,影片讲述的是民族英雄联合反英的故事,延续了好莱坞“双雄对抗”的叙事模式,身份的隐藏反转增强了故事的戏剧性,两次营救和一次反攻使得影片场面不断升级,感人的兄弟情谊、亲情和爱情与保卫家园的民族情怀融合在一起,使得海内外印度观众的爱国热情和民族认同感空前高涨,同样也让其他国家的观众感到心潮澎拜。不难看出,这部南印电影与我国部分“新主流电影”有许多共同之处,都有反殖民侵略的故事背景,都遵循类型化叙事,都以恢弘的视效和震撼的动作场面见长等等。我国“新主流电影”在国内收获了不错的票房和口碑,但在国外却无一例外地都收获甚微。

从南印电影的例子可以总结出,要想突破意识形态和文化差异的藩篱,需要站在全球视野看问题,以共通性的情感和价值观唤起更广泛的认同。《RRR》的情节设置是英国总督强行带走了印度原始部落的小女孩,反抗殖民统治的民族情绪被嵌套进了“拯救儿童,亲人团聚”的共通情感中,意识形态差异消解在人类命运关怀中。其次,要补齐叙事和制作的短板,需要充分发挥想象力,尽力突出中华民族文化的特色。尽管《RRR》是印度史上最高预算的大制作动作片,但特效场面与欧美同类型影片仍然存在差距,让人眼前一亮的是这部影片用凶猛的动物、水火交融的战斗等充满想象力的设计弥补了技术的差距,夸张的神级动作场面也成为一种独特的南印美学风格。这启示我们,技术差距不是难以逾越的鸿沟,插上想象力的翅膀,中国故事的吸引力也会扶摇直上,而这一切的根源都来自于中国优秀的民族文化。

(二)抓住数字化的时代机遇,适应观众消费需求变化

新冠疫情加快了全球流媒体行业的发展速度,目前,国外的流媒体已经形成了“以奈飞(Netflix)为首的完备且高质量的流媒体运营模式”[31]。奈飞借助互联网公司的算法和大数据优势,与全球一百多个国家寻求合作,通过自制内容、合作大制片厂以及发行第三方内容来充盈自己的片库,满足海量用户的个性化需求。以印度市场为例,奈飞进入印度首先与宝莱坞巨星沙鲁克·汗签署了独家视频协议,推出了《神圣游戏》系列剧集,又改编大热电影《巴霍巴利王》为剧集,想要将其打造为全球知名影视IP[32]。奈飞等一众流媒体平台在印度市场的投资经营,加速了印度电影市场的数字化进程,因此,在新冠疫情来临时,印度影片大规模地转而在线上流媒体发行。虽然中国的流媒体生态系统与印度、美国相比都有很大差异,但流媒体技术带来的变化却是相似的,变革也意味着机遇。

流媒体不仅改变了电影的发行和盈利模式,而且影响了上游内容制作和下游观众消费,是电影产业系统性的变化,将引发各个环节的链式反应。此前,国内电影放映主要通过先院后网的模式发行,较少在流媒体直接纯网发行、院线同步或者先网后院。这使得热门档期影片扎堆,排片竞争激烈,普通档期门可罗雀,大盘连日冷寂,中小成本影片生存异常艰难。当窗口期缩短,院线电影迅速上线流媒体甚至直接发行时,中小成本影片没有了排片限制,优质内容反而利用观众口碑发酵获得了更长期有效的点击率,甚至可以在影片未下映的情况下反哺院线排片,延长密鑰获得超出期望的收益。

某种程度上,流媒体把遥控器重新交回到观众手上,观众选择的观看内容、观看方式、播放速度等等都是基于个人喜好。因此,为了满足观众的胃口,电影创作者需要呈上更个性化、多元化、更优质的内容餐盘。从奈飞自制内容也可以看出,基于大数据分析出品的一系列小众市场的电影也获得了不错的反响,在良好的院线和流媒体环境下,中小成本电影可以尝试走一条与大制作电影不同的创作路径,使得电影内容生态更多元化。

数字发行也给中国电影的海外传播带来机遇,借鉴奈飞在印度的经验,我国流媒体也可以与各国本土制片厂合作,针对亚洲、北美、欧洲不同市场的审美接受和文化需求特点,将不同类型的国潮电影推介给全世界。实际上,“华流”文化正在成为一种新风尚,国漫《罗小黑战记》清新治愈的手绘风格在日本市场大获好评,一些陆剧也相继出海在东南亚掀起收看狂潮,还有荣获雨果奖的科幻小说《三体》也在全球各地热卖,这些对于中国电影来说都是难得的发展机遇。

(三)促进多区域的电影生产,提供丰富多元的内容生态

印度电影产业多语种生态格局由来已久,除了与印度本民族多语言属性相关,更是南亚次大陆发展过程中文化、政治、金融、立法等多因素综合作用的结果。现今,南印电影拥有四大电影制作中心,已逐渐成为与宝莱坞相媲美的电影产业集聚中心,“多语种生态为印度电影的良性发展提供了内生性的众多利好,达到资源互补、良性提升”[33]。

中国是一个统一的多民族国家,虽然各民族有自己的语言和文字,各地区有自己的方言和文化,但是汉语仍是使用最广泛的语言,普通话和汉字是中国电影在全国广泛传播的媒介。事实上,中国电影产业也呈现着地理聚集的特征,大致分为北部、东部、西部和南部四大电影产业板块,但要形成真正的产业集群,还需要产业对区域形成非经济因素的根植性依赖[34]。综合南印电影的崛起经验和我国电影产业现实状况,可以尝试从以下几个方面促进我国区域化电影生产:首先,组建以影视基地为中心的产业集聚地。泰卢固语电影产业制作中心在海德拉巴,这里有世界上最大的电影制作中心———拉莫吉电影城,许多制作公司、电影学校都集聚在此,与相邻的其他电影产业共享资源与人才。中国也有诸如怀柔、横店等专业化的影视基地,但多集聚在北部以及东部沿海经济发达地区。中西部的影视基地存在数量少、集聚度偏低、资源利用效率不高等问题,需要通过差异化定位突出各影视基地的地域文化特色,比如重庆的悬疑特质、西北的西部气质,或者利用大热电影扩大影响力,如湖北襄阳影视基地借《妖猫传》《影》《你好!李焕英》等电影的东风吸引了一大批剧组和配套产业集结来此。

其次,依托有影响力的知名电影节、电影人打造特色文化空间。各个区域的文化特色、国有制片经验及政策支持等因素都可为电影产业的区域根植助力。新冠疫情之下,全球电影生产都充满了不确定性,为了保证足量的内容储备,规划和扶持各区域的电影生产,可以优化中国电影产业竞争格局,创作出各具特色、类型多元的优质内容,以满足日益增长的文化需求。

通过对印度电影近五年的产业状况进行数据分析,我们能分析总结出印度电影产业的变化以及南印电影崛起过程中的某些原因。在全球电影生产一体化的趋势下,吸取这些经验教训有助于把中国电影推向更广阔的天地。

注释

[1]票房数据来自: Theatrical and Home Entertainment(THEME) Report 2021, pages 38 & 39 & 40

[2]付筱茵,蒲夏青,秦潇.印度电影的产业现况与区域化发展格局[J].电影艺术, 2019, (02): 115-125.

[3]数据整理自:安永印度咨询公司出具的历年印度媒体与娱乐行业报告

[4] The era of consumer A. R. T. India?s Media & Entertainment sector. March 2020. Page 146

[5] Turning into consumer: Indian M&E rebounds with a customer-centric approach. Page 156

[6]王蕤. 2021年印度新冠疫情在多个经济发达邦反扑 印度经济再受重创[EB/ OL]. 前瞻经济学人https: / / www. qianzhan. com/ analyst/ detail/220/210511 - 787f4452. html, 2021-05-11/2022-10-06

[7] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 149

[8] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 158

[9] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 149

[10]数据整理自: IMDB网站, Samrudh David. Highest Grossing Films In India [ EB/ OL ]. https: / / www. imdb. com/ list/ ls066619783/. 2022-09-27/2022-10-06

[11]数据整理自: IMDB网站, Samrudh David. Highest Grossing Films In India [ EB/ OL ]. https: / / www. imdb. com/ list/ ls066619783/. 2022-09-27/2022-10-06

[12]慕玲,张新阳.国家形象与产业驱动:基于2014—2018年印度电影产业发展观察[J].北京电影学院学报, 2019, (09): 49-57.

[13] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 157

[14] The era of consumer A. R. T. India?s Media & Entertainment sector. March 2020. Page 140

[15]数据整理自:猫眼票房专业版与豆瓣电影网站

[16]数据整理自: IMDB网站, Samrudh David . Highest Grossing Indian Films In Overseas Markets [EB/ OL]. https: / / www. imdb. com/ list/ ls063745425/. 2022-07-11/2022-10-06

[17]数据整理自: IMDB网站, Samrudh David . Highest Grossing Indian Films In Overseas Markets [EB/ OL]. https: / / www. imdb. com/ list/ ls063745425/. 2022-07-11/2022-10-06

[18]数据来源: Statista, José Gabriel Navarro. Leading film markets worldwide 2021, by number of tickets sold [EB/ OL ]. Statista. https: / / www. statista. com/ statistics/ 252729/. 2022-01-13/2022-10-06

[19]数据整理自: https: / / www. bollywoodhungama. com/ box - office - collections/ footfalls/和https: / / boxofficeindia. com/ india-footfalls. 2022-06-10/2022-10-06

[20]數据整理自: https: / / www. bollywoodhungama. com/ boxoffice - collections/ footfalls/和https: / / boxofficeindia. com/ india-footfalls. 2022-06-10/2022-10-06

[21] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 159

[22]人民币对印度卢比按汇率1: 11. 37计算而得

[23]数据来源: Statista, José Gabriel Navarro. Average movie ticket price at AMC Theatres worldwide from 2015 to 2021 by region [ EB/ OL]. https: / / www. statista. com/ statistics/687708. 2022-03-11/2022-10-06美元对人民币按汇率1: 6. 95计算.

[24] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 159

[25]刘汉文. 2021年中国电影产业发展分析报告[J]. 当代电影, 2022, (02): 17-26.

[26] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 155

[27] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 155

[28]数据整理自安永印度咨询公司出具的历年的印度媒体娱乐行业报告,家用录像收入2020年以后并入其他收入来源统计

[29] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 150

[30] Tuning into consumer: Indian M&E rebounds with a customer-centric approach, page 150

[31]沈鲁,郭彦茹.中国内地流媒体电影市场现状分析[J].中国电影市场, 2022 (09): 4-13.

[32]梁君健,苏筱.从宝莱坞到流媒体:印度电影的“全球在地化”实践[ J].當代电影, 2022 ( 03): 79-87.

[33]谭政.印度电影的多语种生态与管理体制[J].当代电影, 2018 (09): 62-70.

[34]范志忠,于汐.中国电影产业集群化发展的区域根植与跨地融合[J].当代电影, 2021 (06): 44-52.