年报文本信息可读性与审计师行为决策

2023-06-11刘会芹陈维亮杨翟婷

刘会芹 陈维亮 杨翟婷

【摘要】利用文本分析技术, 基于2015 ~ 2021年我国A股上市公司年报大样本数据, 检验年报文本信息可读性对审计师行为决策的影响。研究发现, 企业年报文本信息可读性越低, 审计师出具非标准审计意见的概率以及审计收费越高。在由国内“十大”会计师事务所审计的企业中, 企业年报文本信息可读性对审计师行为决策的影响更加显著。在控制了年报文本信息其他特征及内生性问题后, 结论依然稳健。进一步研究中, 对企业年报文本信息可读性影响审计师行为决策的作用机制进行了推理和检验。结果发现, 审计风险和审计投入是年报文本信息可读性影响审计师行为决策的内在机理。同时, 探讨和验证了企业异质性对年报文本信息可读性与审计师行为决策关系的影响, 发现两者的关系在非国有企业、信息披露质量等级较高的企业中得到了缓解。

【关键词】年报文本信息可读性;审计意见;审计收费;信息环境;代理成本

【中图分类号】F239.43 【文献标识码】A 【文章编号】1004-0994(2023)12-0070-8

一、 引言

企业年报是资本市场中重要的信息载体, 是利益相关者行为决策的主要依据。年报中的文本信息与数字信息相辅相成、 缺一不可。王克敏等(2018)研究指出, 企业管理层不但会操纵年报中的数字信息, 而且会操纵文本信息。文本信息操纵对数字信息操纵具有替代作用, 通过文本信息操纵, 管理层可以从中获取私利。年报中的文本信息具有一定的信息含量, 会显著影响企业的风险水平以及利益相关者的行为决策。审计师是企业财务信息的鉴证者(罗棪心和伍利娜, 2018), 其可对企业的财务信息质量提供合理保证, 提高财务报告使用者对企业财务信息的信任程度, 在资本市场中发挥着积极作用。与年报中的数字信息相比, 文本信息需要审计师提供更高水平的鉴证服务。文本信息是管理层隐藏企业坏消息的重要载体, 这会显著提高审计师所面临的风险水平。因此, 年报文本信息披露质量必然会影响审计师风险感知, 进而影响其行为决策。

首先, 企业年报文本信息质量会影响企业的信息环境。高质量的年报文本信息能够有效提高信息披露的效率。Miller(2010)研究發现, 企业年报文本信息可读性越低, 企业的信息环境越差, 投资者的交易水平越低。这是由于年报文本信息可读性处于较低水平时, 投资者面临着较高的信息处理成本, 这可能导致投资者投资意愿降低。Loughran和McDonald(2014)采用分析师盈余预测准确度、 分歧度作为替代变量研究了年报文本信息可读性与企业信息环境的关系, 指出较好的年报文本信息可读性衡量指标应该能够捕捉企业年报发布后价格波动的程度。同样, Bushee等(2018)研究指出, 企业年报文本信息可读性与企业信息不对称程度显著负相关, 并指出主要是由于年报中的模糊信息加大了企业的信息不对称程度。

其次, 年报文本信息质量会显著影响企业的风险水平, 进而影响市场内投资者的交易行为。Lawrence(2013)发现投资者更倾向于持有年报可读性较高公司的股票。因为对于普通投资者来说, 信息模糊的企业风险更高。而且年报文本可读性越低, 市场反应不足越严重, 信息解读效率越差(Lee,2012)。分析师作为专业的市场参与者, 其行为决策也受到企业年报文本信息可读性的影响。主要体现在年报文本信息可读性较差时, 分析师的预测准确度下降, 分析师会降低对公司的盈余预期(Filzen和Peterson,2015)。此外, 企业年报文本信息可读性不仅会对投资者、 分析师的行为决策产生影响, 而且会对债券评级机构、 并购方等其他利益相关者的行为产生影响。Bonsal和Miller(2014)研究发现, 年报文本信息可读性较低时, 债券评级下降、 分歧度上升。Chircop和Tarsalewska(2015)研究发现, 被并购方披露信息的可读性会对并购方的决策以及最终的并购效率产生影响。可以看出, 在年报文本信息可读性较低时, 企业的利益相关者都采取了风险规避的行为决策。

由以上分析可知, 现有文献主要研究了企业年报文本信息披露质量对投资者、 分析师等利益相关者的影响, 以及对企业不确定性、 信息不对称程度等企业层面的影响。审计师作为企业财务信息质量以及经营状况的鉴证者, 研究年报文本信息披露质量对审计师行为决策的影响具有现实意义。本文借助文本分析技术, 基于企业年报文本可读性的角度考察年报文本信息披露质量对审计师行为决策的影响。当企业年报文本信息可读性处于较低水平时, 审计师需要投入更多的时间和精力在审计工作中。同时, 年报文本信息复杂度会显著影响受众的风险感知水平(Zhao,2016)。年报文本信息可读性越低, 审计师风险感知水平越高、 需要的审计投入越大, 从而审计师倾向于出具越严格的审计意见和收取越高的审计费用。

本文选取2015 ~ 2021年我国沪深A股上市公司为样本, 实证检验了企业年报文本信息可读性对审计师行为决策的影响。研究发现: 企业年报文本信息可读性越低, 审计师出具非标准审计意见的概率越高、 审计收费也越高; 与由国内非“十大”会计师事务所审计的企业相比, 年报文本信息可读性对审计师行为决策的影响在由“十大”会计师事务所审计的企业中更加显著。进一步研究考察了企业年报文本信息可读性影响审计师行为决策的作用机理, 并检验了审计需求方(企业)异质性对二者关系的影响。研究发现: ①企业年报文本信息可读性通过影响审计风险和审计投入来影响审计师的行为决策。②国有企业产权性质以及较高水平的信息披露质量评级可以有效缓解企业年报文本信息可读性对审计师行为决策的影响。本文可能的贡献主要有: ①利用文本分析技术研究了年报文本信息披露质量的经济后果。②探究了年报文本信息披露质量对审计师行为决策的影响, 有助于企业理解年报文本信息披露的经济后果, 重视年报信息披露质量。③探讨和验证了企业年报文本信息可读性影响审计师行为决策的作用机理。④探讨并验证了年报文本信息可读性对审计师行为决策的影响在不同产权性质、 不同信息披露质量以及由不同规模会计师事务所审计的企业中存在的差异。⑤为我国监管部门制定年报文本信息披露监管制度提供了依据。

二、 理论分析及假设提出

企业年报文本信息可读性是审计师行为决策的重要影响因素。

首先, 年报文本信息可读性越低, 企业的信息环境越差。一方面, 年报文本信息可读性较低时, 审计师获取信息的成本增加、 难度提升。在审计师提供鉴证服务的过程中, 年报文本信息可读性较低或者篇幅过于冗长时, 会增加审计师从财务报告中获取关键信息的难度, 并干扰审计师的职业判断。审计师与普通投资者对市场的理解存在显著不同。当企业年报文本信息的可读性较低时, 审计师受限于鉴证服务契约合同, 为了保证审计质量, 必须加大审计投入。因为审计师发挥作用的前提是能够发现企业的错报、 漏报等财务舞弊行为。企业年报文本信息可读性越低, 其文本操纵的可能性越大, 通过文本操纵隐藏的坏消息可能会逐步暴露出来, 这将增加审计师审计失败的风险。同时, 由于市场对年报文本信息可读性较低企业的信息需求较高, 年报的错报和漏报被发现的可能性更大, 这也会增加审计师所面临的风险。另一方面, 企业年报文本信息可读性处于较低水平时, 审计师识别企业错报和漏报的难度较高, 审计师面临的审计风险也较高。而且年报文本信息可读性较差时, 企业短期内的不确定性增加(Loughran和Mcdonald,2014), 不确定性因素所隐藏的潜在审计失败风险随之增加(陈正林,2006)。年报文本信息可读性较低时, 报告使用者的信息处理成本增加, 对企业的投资意愿降低, 这将显著影响企业资本的流动性。市场对企业信息反应速度的降低, 将导致企业面临更高的经营风险。已有研究指出, 审计风险以及审计收费与企业的经营风险显著正相关(邢立全和陈汉文,2013)。即企业年报文本信息可读性越低, 其信息环境越差、 经营风险越高, 审计师面临的审计风险越高, 出具非标审计意见的概率及审计收费也越高。

其次, 从代理理论的角度探讨企业年报文本信息可读性对审计师行为决策的影响。管理层基于自身利益考虑, 具有提高年报文本信息复杂度以模糊较差业绩的动机。根据不完全反映假说, 信息的解读成本会显著影响信息反应到资产价格中的程度和速度, 所以市场对复杂度较高的信息反应较为滞后。管理层也会通过操纵文本信息的方式来隐藏企业不利信息, 增加市场内投资者的信息处理成本, 降低不利信息被挖掘的概率。通过文本信息操纵, 管理层能够获得超额薪酬、 提高企业市场估值等好处。

根据以上推理, 企业年报文本信息可读性会影响审计师的行为决策。主要原因是年报文本信息可读性较低时, 审计师需要增加审计投入(张俊瑞等,2015), 且面临更大的审计风险。只有增加审计投入, 审计师才有可能发现企业财务报告存在的错报、 漏报等财务舞弊行为, 确保合理高水平的审计质量。而增加审计费用, 不但可以补偿审计投入所需成本, 而且可以弥补高审计风险带来的风险溢价以及潜在诉讼损失。对具有较高审计风险的客户发布非标准审计意见, 可以表明审计师的独立性和客观性, 也可以在潜在的审计诉讼发生时减少审计师所需要承担的法律责任。所以, 当年报文本信息可读性较低时, 审计师更可能出具非标准审计意见并提高審计收费。

综合上述理论分析, 本文提出如下假设:

H1: 年报文本信息可读性越低, 审计师出具非标准审计意见的概率越高。

H2: 年报文本信息可读性越低, 审计收费越高。

不少研究证明国际“四大”、 国内“十大”的审计师能够提供更高质量的审计服务。如Zang(2007)研究指出, 由规模较大的会计师事务所审计可以有效抑制企业的应计盈余管理水平; “四大”审计能够抑制企业风险, 由“四大”审计的企业信息环境更好(王艳艳和陈汉文,2006)等。因为大规模会计师事务所拥有较大的市场份额, 不会因为某一个客户而放弃对审计质量的要求。大所独立性更强, 与公司进行合谋的可能性更小。同时, 基于“深口袋”理论, 一旦发生审计失败, 大所被起诉的可能性更高, 所需承担的诉讼风险、 经济赔偿、 声誉损失等更大。会计师事务所规模越大, 审计培训投入越多, 越能保证审计质量。所以, 为了避免各种潜在损失, 大所在执业过程中对审计质量要求更高, 执业更加谨慎(Chung等,2014), 出具非标准审计意见的概率更高(曾亚敏和张俊生,2014)、 收取的审计费用也更高。

综合上述理论分析, 本文提出如下假设:

H3: 在相同的年报文本信息可读性水平下, 与规模较小的会计师事务所相比, 规模较大的会计师事务所出具非标准审计意见的概率更高。

H4: 在相同的年报文本信息可读性水平下, 与规模较小的会计师事务所相比, 规模较大的会计师事务所审计收费更高。

三、 研究设计

(一)数据来源及处理

本文以2015 ~ 2021年我国A股上市公司为研究对象, 采用的年报文本信息相关数据来自巨潮资讯网, 其余数据均来自国泰安(CSMAR)数据库。对初始样本进行如下筛选: ①剔除金融类公司样本; ②剔除PT、 ST和?ST状态的公司样本; ③剔除相关变量数据缺失的样本。最终获得公司—年度样本13415个。为缓解极端值的影响, 本文对样本中的连续变量在上下1%分位处进行Winsorize缩尾处理。

(二)研究模型

为检验H1, 借鉴已有对审计师行为决策影响因素研究的成果(王百强和伍利娜,2017), 基于年报文本信息可读性指标(FWRDS), 构建Logit模型(1)。

(三)关键变量衡量

1. 年报文本信息可读性(FWRDS)指标的衡量。借鉴Li(2008)的方法, 用年报文本信息中总词数的对数来衡量年报文本信息可读性指标。在稳健性检验中, 采用句子平均词数作为替代变量。该指标值越大, 代表年报文本信息可读性越低。

2. 控制变量。参考现有文献, 本文选取了一系列可能影响审计师行为决策的控制变量。其中包括: 企业规模(Size), 总资产取自然对数; 资产负债率(Lev), 总负债与总资产的比值; 资产收益率(Roa), 企业净利润除以总资产; 企业是否亏损(Loss), 企业当年亏损取值为1, 否则为0; 流动比率(Liquidity), 企业流动资产与流动负债的比率; 企业复杂度(Complex), 企业应收账款及存货之和与总资产的比率; 营业收入增长率(Growth), 企业当年营业收入与上年营业收入差除以当年营业收入; 公司年龄(Age), 企业上市年限; 产权性质(Soe), 国有控股企业取值为1, 否则为0; 会计师事务所规模(Big10), 国内“十大”取值为1, 否则为0; 第一大股东持股比例(Top1), 第一大股东持股比例乘以100; 股票年收益率(Ret), 股票年均收益除以股票年均价格; 独立董事人数占比(Indep), 独立董事人数除以董事會总人数; 审计任期(Tenure), 会计师事务所的审计年限; 审计师行业专长(Expert), 具有行业专长的会计师事务所取值为1, 否则为0; 会计师事务所是否发生变更(Change), 企业会计事务所发生变更取值为1, 否则为0; ind和 year分别为行业和年度效应。

四、 实证分析

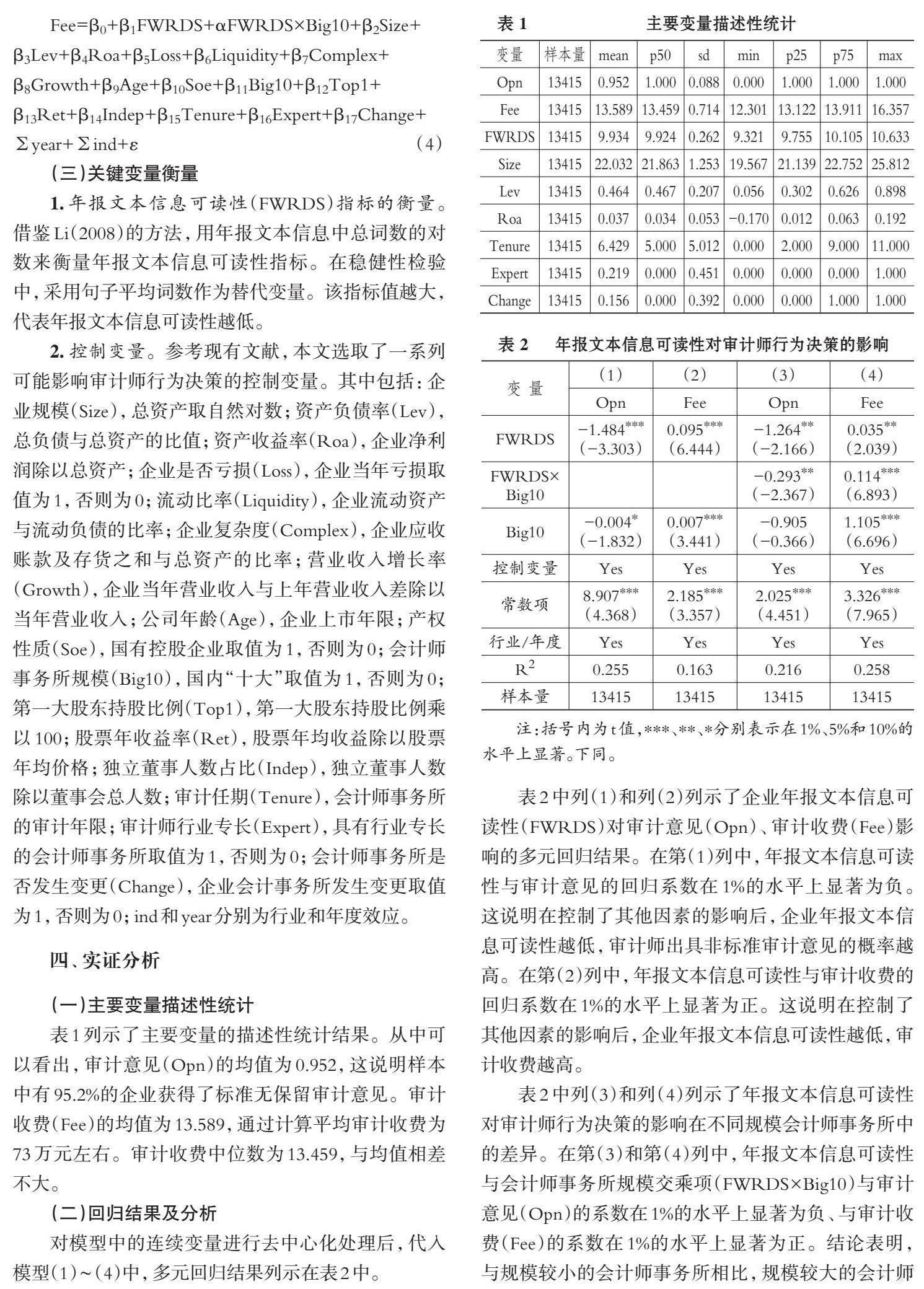

(一)主要变量描述性统计

表1列示了主要变量的描述性统计结果。从中可以看出, 审计意见(Opn)的均值为0.952, 这说明样本中有95.2%的企业获得了标准无保留审计意见。审计收费(Fee)的均值为13.589, 通过计算平均审计收费为73万元左右。审计收费中位数为13.459, 与均值相差不大。

(二)回归结果及分析

对模型中的连续变量进行去中心化处理后, 代入模型(1) ~ (4)中, 多元回归结果列示在表2中。

表2中列(1)和列(2)列示了企业年报文本信息可读性(FWRDS)对审计意见(Opn)、 审计收费(Fee)影响的多元回归结果。在第(1)列中, 年报文本信息可读性与审计意见的回归系数在1%的水平上显著为负。这说明在控制了其他因素的影响后, 企业年报文本信息可读性越低, 审计师出具非标准审计意见的概率越高。在第(2)列中, 年报文本信息可读性与审计收费的回归系数在1%的水平上显著为正。这说明在控制了其他因素的影响后, 企业年报文本信息可读性越低, 审计收费越高。

表2中列(3)和列(4)列示了年报文本信息可读性对审计师行为决策的影响在不同规模会计师事务所中的差异。在第(3)和第(4)列中, 年报文本信息可读性与会计师事务所规模交乘项(FWRDS×Big10)与审计意见(Opn)的系数在1%的水平上显著为负、 与审计收费(Fee)的系数在1%的水平上显著为正。结论表明, 与规模较小的会计师事务所相比, 规模较大的会计师事务所出具非标准审计意见的概率以及审计收费更高。由于与规模较小的会计师事务所相比, 规模较大的会计师事务所具有更强的独立性和更高的审计质量要求, 而且面临更高的审计风险和更多的审计付出, 所以倾向于出具更严格的审计意见并收取更高的审计费用。

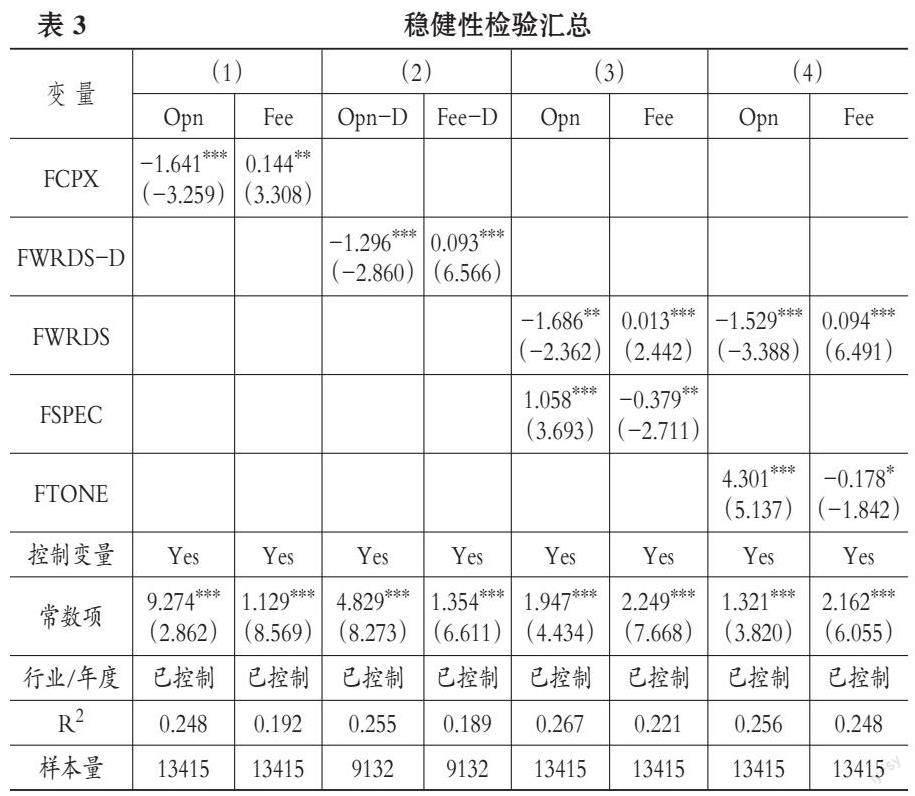

(三)稳健性检验

为了保证研究结论的可靠性, 本文做了以下稳健性检验。

1. 更换解释变量指标的衡量方法。借鉴Lawrence(2013)的研究, 用字段平均词数(FCPX)作为年报文本信息可读性替代变量进行稳健性检验。结果如表3中列(1)所示, 本文结果保持不变。

2. 解释变量差分处理。主要检验年报文本信息可读性变化趋势对审计师行为决策的影响, 同时降低由于时间因素可能造成的数据不平稳现象对回归结果的影响。结果如表3中列(2)所示。可以看出, 年报文本信息可读性对审计意见以及审计收费的影响依然显著。

3. 控制年报文本信息中的特质性信息披露水平。结果列示在表3的列(3)中。可以看出, 在控制了年报文本信息中特质性信息披露水平后, 企业年报文本信息可读性对审计意见以及审计收费的影响依然稳健。

4. 控制企业年报文本信息披露中的信息语调。年报文本信息的语调可能会影响审计师的行为决策, 所以对年报文本信息语调加以控制, 回归结果列示在表3的列(4)中。可见本文假设依然得到了验证。

(四)内生性检验

1. 排除可能存在的替代性解释。企业业绩较差时, 可能导致年报文本信息可读性较低, 进而增加审计师审计失败的风险。所以企业年报文本信息可读性对审计师行为决策的影响, 可能是由于企业业绩对二者同时产生影响的结果。为了排除这种可能存在的替代性解释, 用企业业绩指标Roa的中位数进行分组检验, 结果列示在表4中。可以看出, 企业年报文本信息可读性对审计意见以及审计收费的影响在两组样本中均得到了支持。组间差异检验结果显示, 两组样本中系数不存在显著差异。该检验排除了企业业绩同时对企业年报文本可读性和审计师行为决策产生影响的替代性解释。

2. 控制样本自选择问题。利用Heckman两阶段对可能存在的样本自选择问题进行一定程度的控制。第一阶段, 参考王克敏等(2018)的做法, 对企业年报文本信息可读性进行估计。即在控制企业的规模(Size)、 资产负债率(Lev)、 资产收益率(Roa)、 产权性质(Soe)、 公司年龄(Age)、 是否有再融资行为(SEO)、 是否有兼并收购行为(MA)、 非经常性损益(SI)、 市账比(MB)的基础上对企业年报文本信息可读性披露水平进行第一阶段的回归, 计算Lambda, 并将其代入第二阶段, 重新进行回归。回归结果如表5所示。由列(2)、 (3)可知, 在控制了内生性的情况下, 年报文本信息可读性对审计师行为决策的影响依然显著, 从而在一定程度上验证了回归结果的稳健性。

五、 进一步分析

下面主要从两方面展开研究。首先, 进行企业年报文本信息可读性影响审计师行为决策的作用机制分析。其次, 基于审计需求方(企业)异质性进行分析。主要探讨和检验年报文本信息可读性对审计师行为决策的影响在不同产权性质以及信息披露质量的企业中是否存在差异。

(一)作用机制检验

审计风险是影响审计师行为决策的重要因素。企业年报文本信息可读性较差时, 企业的信息环境变差, 审计风险随之增加, 这将会显著影响审计师的行为决策。基于上述推理, 企业年报文本信息可读性较低时, 审计风险的提高可能是企业年报文本信息可读性影响审计师行为决策的重要作用机制之一。参考温忠麟和叶宝娟(2014)的中介效应检验程序, 检验年报文本信息可读性是否通过影响审计风险进而影响审计师的行为决策。借鉴Ghosh和Tang(2015)的做法, 以异常应计利润的绝对值来度量审计风险。利用琼斯模型(ABSDA)、 修正的琼斯模型(ABSDA_mod)、 经过业绩调整的琼斯模型(ABSDA_adj)计算得到异常应计利润, 再取其绝对值, 并记作Audrisk。从计算过程可知, 该指标的数值越大, 审计师面临的审计风险越高。从表6中列(1)可知, 企业年报文本信息可读性(FWRDS)与审计风险(Audrisk)的回归系数显著为正。这说明企业年报文本信息可读性越低, 企业的审计风险越高。从表6中列(2)和列(3)可以看出, 在模型中加入审计风险指标后, 年报文本信息可读性对审计意见以及审计收费的影响依然显著。这说明审计风险在企业年报文本信息可读性影响审计师行为决策的过程中发挥部分中介作用。

综合上述分析, 企业年报文本信息可读性较低时, 一方面会增加审计师的审计风险, 另一方审计师会增加审计投入。同样, 借鉴温忠麟和叶宝娟(2014)的中介效应检验程序, 检验年报文本信息可读性是否通过影响审计师的审计投入进而影响审计师的行为决策。参考 Givoly和Palmon(1982)、 陈玥和江轩宇(2017)等的方法, 利用审计师的审计时长作为衡量审计投入的基础。具体地, 用审计报告发布日与会计截止日之间天数间隔的自然对数衡量审计投入, 并记作Audlag。从表7中第(1)列可知, 企业年报文本信息可读性(FWRDS)与审计投入(Audlag)的回归系数在1%的水平上显著为正。这说明企业年报文本信息可读性越低, 审计投入越大。从表7中列(2)和列(3)可以看出, 在模型中加入审计投入变量以后, 年报文本信息可读性对审计师审计意见以及审计收费的影响依然显著。这说明审计投入在企业年报文本信息可读性影响审计师行为决策的过程中发挥部分中介作用。

(二)基于企业异质性的检验

国有企业不但具有一般企业在市场中的经济角色, 而且承担着配合国家发展需求的政治职责, 如稳定经济、 促进就业等。方红星等(2013)研究了企业产权性质对债券定价的影响, 发现政府作为隐性担保, 可以降低国有企业债券违约风险, 从而国有企业债券具有较低的信用利差。与国有企业相比, 市场对于政府对非国有企业的干预反应较为消极(祝继高等,2015)。企业的产权性质不同, 获取政府补助的能力也有显著的差异。步丹璐和屠长文(2017)研究了产权性质和政府补助之间的关系, 发现在国有企业中, 股权投资额与政府补助正相关, 而在民营企业中并不显著。与非国有企业相比, 国有企业具有更低的破产风险和诉讼风险(王百强和伍利娜,2017), 审计师所面临的审计风险也会更低。所以在国有企业中, 企业年报文本信息可读性对审计师审计意见以及审计收费的影响可能在一定程度上得到缓解。

在模型中加入企业年报文本信息可读性与企业产权性质的交乘项(FWRDS×Soe), 检验企业产权性质对年报文本信息可读性与审计意见以及审计收费之间关系的影响, 结果列示在表8中。可以看出, 在一定的年报文本信息可读性水平下, 与非国有企业相比, 国有企业被出具标准无保留审计意见的概率更高, 审计收费更低。因为国有企业有政府的隐性担保, 与非国有企业相比, 在一定的年报文本信息可读性水平下, 审计师面临的审计风险水平更低。所以, 国有企业性质可以弱化企业年报文本信息可读性对审计意见以及审计收费的影响。

研究表明, 企业的信息评级越高, 信息不对称程度越低, 企业的股权融资成本越低(曾颖和陆正飞,2006)、 分析师的预测准确度越高(方军雄,2007)、 机构投资者的持股比例也越高(唐松莲和胡奕明,2011)。这说明较高的信息披露质量等级, 能够改善企业的信息环境, 降低审计师获取企业信息的成本及相应的审计风险。因此, 在一定的年报文本信息可读性水平下, 较高的企业信息披露质量能够缓解年报文本信息可读性对审计师行为决策的负向影响。在模型中加入年报文本可读性与信息质量等级的交乘项(FWRDS×Grade), 检验企业信息披露质量等级对年报文本信息可读性与审计意见以及审计收费之间关系的影响, 结果列示在表9中。

可以看出, 在一定的年报文本信息可读性水平下, 与信息披露质量等级低的企业相比, 信息披露质量等级较高的企业被出具标准无保留审计意见的概率更高、 审计收费更低。可能的原因是, 企业信息披露质量等级越高, 代表企业的信息环境越好, 信息不对称程度越低, 则审计师获取信息的成本和面臨的审计风险也越低。

六、 研究结论与启示

本文基于2015 ~ 2021年我国A股上市公司的年报文本以及财务数据, 研究了企业年报文本信息可读性对审计师行为决策的影响。研究发现: ①企业年报文本信息可读性越低, 审计师出具非标准无保留审计意见的概率越高。②企业年报文本信息可读性越低, 审计收费越高。③企业年报文本信息可读性对审计师审计意见以及审计收费的影响在由国内“十大”审计的样本中更加显著。可能的原因是: ①企业年报文本信息可读性越低, 审计师处理和获取企业信息的成本越高、 信息的不确定性越高。为了确保合理高水平的审计质量, 审计师需要投入更多的时间和精力。②企业年报文本信息可读性越低, 审计师面临的业务风险、 审计失败风险等越高。除了加大审计投入, 审计师更倾向于出具非标准无保留审计意见以降低潜在诉讼风险发生时导致的损失, 并收取较高的审计费用以弥补较高审计投入的成本。③大规模会计师事务所更加独立、 有更高的审计质量要求、 更加注重声誉, 若审计失败, 面临的诉讼风险更大、 赔偿金额更高。所以在面临可能存在的审计风险时, 大所更可能出具非标准无保留审计意见并收取更高的审计费用。

在进一步研究中, 首先, 对企业年报文本信息可读性影响审计师行为决策的作用机制进行了检验, 研究发现, 年报文本信息可读性带来的审计风险和审计投入增加是影响审计意见以及审计收费的不完全中介机制。其次, 基于企业异质性检验了企业年报文本信息可读性对审计师行为决策的影响在不同产权性质、 不同信息披露质量等级企业中存在的差异。研究发现, 企业年报文本信息可读性对审计师行为决策的影响在国有企业样本中得到了缓解。可能的原因是, 与非国有企业相比, 国有企业具有政府担保的隐性后盾, 可以有效降低审计师可能面临的审计风险。同时还发现, 较高的信息披露等级可以有效缓解企业年报文本信息对审计师行为决策的影响。可能的原因是, 较高的信息披露等级可以有效改善企业的信息环境, 降低审计师获取信息的成本及面临的审计风险。

本文的研究具有以下实践指导意义: ①目前我国尚没有出台企业年报文本信息披露质量的法律法规。本文的研究有助于国家监管部门重视企业年报文本信息披露质量, 为我国制定相关的制度、 法律法规提供实证依据。②有助于企业理解年报文本信息可读性的经济后果及其重要性, 重视年报文本信息在资本市场中的经济后果。

【 主 要 参 考 文 献 】

陈玥,江轩宇.会计信息可比性能够降低审计收费吗? —— 基于信息环境与代理问题的双重分析[ J].审计研究,2017(2):89 ~ 97.

陈正林.审计风险、审计师风险及制度风险[ J].審计研究,2006(3):88 ~ 92.

方军雄.我国上市公司信息披露透明度与证券分析师预测[ J].金融研究,2007(6):136 ~ 148.

罗棪心,伍利娜.资本市场开放对公司审计的影响 —— 基于“陆港通”背景的实证研究[ J].审计研究,2018(5):65 ~ 73.

唐松莲,胡奕明.机构投资者关注上市公司的信息透明度吗? —— 基于不同类型机构投资者选股能力视角[ J].管理评论,2011(6):31 ~ 40+48.

王百强,伍利娜.审计师对采用差异化战略的客户区别对待了吗?[ J].审计研究,2017(5):54 ~ 61.

王克敏,王华杰,李栋栋.年报文本信息复杂性与管理者自利 —— 来自中国上市公司的证据[ J].管理世界,2018(12):120 ~ 132+194.

王艳艳,陈汉文.审计质量与会计信息透明度 —— 来自中国上市公司的经验数据[ J].会计研究,2006(4):9 ~ 15.

邢立全,陈汉文.产品市场竞争、竞争地位与审计收费 —— 基于代理成本与经营风险的双重考量[ J].审计研究,2013(3):50 ~ 58.

张宏亮,文挺.审计质量替代指标有效性检验与筛选[ J].审计研究,2016(4):67 ~ 75.

张俊瑞,刘慧,杨蓓.未决诉讼对审计收费和审计意见类型的影响研究[ J]. 审计研究,2015(1):67 ~ 74.

曾亚敏,张俊生.国际会计公司成员所的审计质量 —— 基于中国审计市场的初步研究[ J].审计研究,2014(1):96 ~ 104+112.

曾颖,陆正飞.信息披露质量与股权融资成本[ J].经济研究,2006(2):69 ~ 79+91.

Bonsall S. B., Miller B P.. The Impact of Narrative Disclosure Readability on Bond Ratings and Rating Agency Disagreement[Z].Social Science Electronic Publishing,2014.

Bushee B. J., Gow I. D., Taylor D. J.. Linguistic Complexity in Firm Disclosures: Obfuscation or Information?[ J].Journal of Accounting Research,2018(1):85 ~ 121.

Chircop J.,Tarsalewska M.. Annual Report Length and M&A Efficiency[Z].Social Science Electronic Publishing,2015.

Chung R., Firth M., Kim J. B., et al.. Big 4 Conservatism Around the World[M].Berlin, Heidelberg: Springer,2014.

Filzen J. J., Peterson K.. Financial Statement Complexity and Meeting Analysts' Expectations[ J].Contemporary Accounting Research,2015(4):1560 ~ 1594.

Lee Y. J.. The Effect of Quarterly Report Readability on Information Efficiency of Stock Prices[ J].Contemporary Accounting Research,2012(4):1137 ~ 1170.

Loughran T., Mcdonald B.. Measuring Readability in Financial Disclosures[ J].The Journal of Finance,2014(4):1643 ~ 1671.

Li J., Zhao X.. Complexity and Information Content of Financial Disclosures: Evidence from Evolution of Uncertainty Following 10-K Filings[Z].Social Science Electronic Publishing,2014.