新政府会计制度实施背景下行政单位往来业务会计核算探析

2023-06-10姚坤

姚 坤

(作者单位:中国互联网络信息中心)

为了适应权责发生制政府综合财务报告制度改革需要、规范行政事业单位会计核算、提高会计信息质量,2017 年财政部印发了《政府会计制度——行政事业单位会计科目和报表》。按照新政府会计准则基本准则规定,政府会计由预算会计和财务会计构成,财务会计采用权责发生制,通过资产、负债、净资产、收入、费用5 个要素进行财务会计核算;而预算会计采用收付实现制,通过预算收入、预算支出、预算结余3 个要素进行预算会计核算,财务会计和预算会计相互衔接又适度分离[1]。

根据财政部的规定,行政单位已于2019 年1 月1 日开始执行新的政府会计制度。但在执行过程中,由于行政单位的资金性质和用途的复杂多样性,在采用平行记账后,部分特殊往来事项给财务人员核算和对账带来了很大的困扰,下面就这些特殊往来业务的核算难点进行探讨、分析,并提出解决方案。

一、新政府会计制度下行政单位往来业务核算的难点

(一)行政单位资金类别众多,一些特殊事项易造成会计核算、查询和对账困难

行政单位的资金主要为财政资金,通常分为基本资金和项目资金,基本资金和项目资金按类款项、资金来源等又分为若干类别,同时部分单位还会有少量的实有资金,资金类别众多,财政部规定一般情况下不允许各类资金交叉使用,部分特殊事项的会计核算和对账是难点。比如:财政部允许范围内归垫资金的情况[2],暂时不能通过国库集中支付零余额账户代缴的个人所得税;养老保险、职业年金的个人部分和单位部分应从不同的财政资金列支,但中央国家机关养老保险管理中心目前只能从一个类别的财政资金全额代扣;付款失误导致应从项目A列支的资金实际从项目B 支付;乙方单位退回项目C 的资金时实际退到基本户或其他项目等。

上述事项若完全照搬新政府会计制度中的账务处理方式,财务会计借方应计入业务活动费用等科目,贷方计入零余额用款额度等科目,预算会计借方按照实际支付的资金类别计入行政支出科目,贷方也按照实际支付的资金类别计入资金结存科目。这种核算方式无法从账面直接反映出该事项“应列支”资金类别和“实际支付”资金类别的差异,也未记录资金应如何调整的数据,而必须在账外另行登记,不便于后续统计、查询和处理。

(二)预算会计不核算往来业务,财务会计和预算会计资金对账难

新政府会计制度构建了统一、科学、规范的政府会计准则体系,实现了“财务会计和预算会计适度分离并相互衔接”的会计核算模式,“适度分离”体现在会计核算的“双功能”“双基础”“双报告”等方面[3]。其中,预算会计通过预算收入、预算支出和预算结余3 个要素进行收付实现制核算。根据准则,预算会计无往来类科目也不核算往来业务。按照《政府会计制度》的核算要求,当发生暂付事项时,预算会计不记账,待后续结算或报销时再平行记账[4]。这导致了预算会计同财务会计和实际的货币资金有差异,增加了会计核算和对账的难度,给财务工作带来了诸多不便。

二、行政单位往来业务核算难点解决方案

(一)财务会计的往来科目增设“内部资金往来”科目

上述特殊业务原因导致应从某类别资金列支,但实际从其他类别资金支付,造成“应列支资金类别”和“实际支付资金类别”之间的差异,我们可以将这种情况视为“应列支资金类别”和“实际支付资金类别”之间的往来业务。建议在财务会计的“其他应收款”科目增设“内部资金往来”二级科目,下设三级科目,分别为基本户(实有资金)、基本、项目。其中,基本、项目还需按照资金类别等设置子级科目或辅助核算,所有末级科目均需设置往来单位辅助核算,同时把各个类别资金设置为虚拟往来单位。该科目专门用以核算上述特殊往来业务,即可在该科目下完全反映各类别资金之间的往来和调整情况。

(二)预算会计“资金结存”科目增设“往来资金”科目

建议在预算会计“资金结存”科目增设“往来资金”二级科目,下设三级科目,分别为基本户(实有资金)、基本、项目。其中,基本、项目还需按照资金类别等设置子级科目或辅助核算[5]。这样所有涉及往来的业务在核算时预算会计可以和财务会计保持一致,即财务会计计入各往来科目,预算会计就计入资金结存下的往来资金科目。期末结账前,根据资金结存下往来资金科目余额情况冲销原往来业务。实质重于形式,这种核算方式虽在形式上并未完全照搬制度,但实质上是一致的。这样既可以实质遵循新政府会计制度的规定,也可以降低预算会计核算和对账的难度。

三、行政单位往来业务核算难点实例分析

会计分录示例及解释

1.某行政单位计提12 月份工资100 000 元(假设工资结构只涉及基本A),账务处理如下:

财务会计

预算会计

2.发放12 月份工资,从工资中代扣养老保险16 000 元,个税30 元(资金从基本A 中代扣),账务处理如下:

财务会计

预算会计

3.从基本户缴纳11 月份个税20 元,其中11 月份工资个税12 元,11 月份项目A 个税8 元,账务处理如下:

财务会计

预算会计

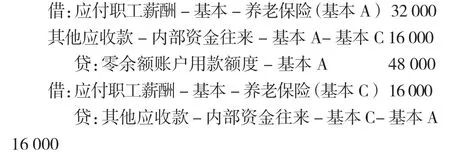

4.缴纳11 月份养老保险48 000 元,其中单位部分32 000 元,应从基本C 支付;个人部分16 000 元,应从基本A 支付(假设11 月份已经计提),央保中心目前只能从一个功能代码托收,假设统一从基本A 资金托收,账务处理如下:

财务会计

预算会计

5.应从项目A 支付经费10 万元,因操作失误,实际从项目B 支付了该笔经费,账务处理如下:

财务会计

预算会计

6.年底结账前调整各类别资金

从表1 就能直观看出各类资金之间的往来情况,便于查询和调整资金,年底结账前需根据往来情况调整资金,调整后账务处理如下:

表1 内部资金往来科目余额表

财务会计

预算会计

7.期末结账前,根据“资金结存-往来资金”余额情况调整预算会计,调整完资金后,财务会计往来科目余额如表2 所示。

表2 财务会计往来科目余额表

调整完资金后预算会计往来资金科目余额如表3 所示。

表3 预算会计往来资金科目余额表

财务会计不做处理,预算会计按照“资金结存-往来资金”下的余额情况冲销,账务处理如下:

预算会计

调整完后,预算会计“资金结存-往来资金”科目无余额,实质上与《政府会计制度》的核算结果一致。

四、结语

财务会计设置特殊往来科目可以准确核算出特殊内部资金往来情况,给后续对账调账、调整资金带来极大便利,而预算会计设置往来科目可以保持财务会计的货币资金同预算会计的资金结存相对应的科目数据保持一致,有效降低财务对账难度。