数字化转型、融资约束与企业绩效

2023-06-08张文治

张文治

摘 要:近年来,数字技术的不断更迭带来了机遇与挑战,而数字化转型赋予企业新动能,为实现创新发展提供了坚实的基础。本文以2011年-2021年沪深上市公司为样本,构建数字化转型指数,探究数字化转型的业绩驱动效应,同时验证融资约束在数字化转型与企业绩效之间是否存在中介作用。结果显示,数字化转型能够显著提升企业绩效,采用替换变量和工具变量法后结果依然稳健。并且数字化转型能够通过降低融资约束来提高企业绩效水平。上述研究有助于准确地评估数字化转型的业绩效应及作用机制,为实现高质量发展提供参考。

关键词:数字化转型;融资约束;企业绩效;文本分析;数字经济

一、引言

如今,全球数字与产业革命的浪潮席卷全球,中国数字经济也在发展中蕴含着巨大的潜力,成为促进企业变革和产业升级的增长点。而在实体经济中,企业面临着成本攀升,贸易摩擦以及传统管理模式僵化难以适应日趋激烈的竞争等诸多问题,在全球经济下行及新冠疫情影响的背景下更是举步维艰。因此,数字化转型便成为破解实体企业难题,推动我国产业链向全球高端进发,促进我国实体经济发展的重要举措。伴随着数字化转型,其对于企业绩效的驱动效应成为学术界热点话题。而探讨这些问题,对企业进行数字化转型提升信心和动力,实现高质量发展有着重要意义。

本文的贡献主要体现在:(1)利用文本分析法测度的数字化转型指标来验证对企业绩效的促进作用,丰富了数字化转型的经济成果,为企业实施转型提供参考。(2)利用融资约束作为中介,揭开数字化转型对企业绩效影响机制的黑箱,分析在数字经济时代怎样提升企业绩效。

二、理论分析与假设

1.数字化转型与企业绩效

近年来,学术界对数字化转型的研究主要集中在以下领域:数字化转型能够提升股票流动性,改善信息不对称问题(吴非等,2021);数字化转型通过降本增效、提升创新能力及推动制造业与服务业融合來提升企业全要素生产率(赵宸宇等,2021);企业在数字化转型中通过构建不同的数据系统,降低成本损耗,提升资金利用率以及创新驱动来实现经济效益的提升(何帆等,2019)。本文认为数字化转型通过强化内部控制、提升财务状况稳定性来提升企业绩效。

(1) 数字化转型可以强化内部控制,从而提升企业绩效水平。对于实施数字化转型的企业来说,可以通过借助先进的数字化管理模式,提升信息透明度,加强内部监督,完善运营机制,降低企业盈余管理等行为,从而提升企业内部控制的能力。而内部控制的加强,意味着内部控制环境的改善,企业能够实现“效率提升”与“风险降低”的结合(黄群慧等,2019),最终实现企业绩效的提升。

(2) 数字化转型可以改善财务状况,来提升企业绩效。大数据、物联网、人工智能等技术的应用有助于企业精准施策,并依据市场的状况做出快速调整,更为高效地分配有限的资金,减少企业低效率的投资项目,提升财务状况稳定性。而且财务状况的稳定以及融资成本的降低可以提升企业财务运作的效率,将更多精力和资源分配到企业的业务领域,进而提升企业绩效水平。

H1:在其他条件不变时,数字化转型能够提升企业绩效水平。

2.数字化转型与融资约束

融资约束是指由于企业处于不完善的金融市场,使得企业外部资本与内部资本并不是完全可替代的,同时与内部融资相比,从外部市场获取融资成本过高,导致企业投资偏离最优水平,生产经营受到影响。邓可斌等(2014)证实中国企业普遍面临着融资约束,而国有企业、大规模企业面临的融资约束问题要少于非国有企业、小规模企业。结合以往研究,本文从降低代理成本,缓解信息不对称问题来分析数字化转型如何改善企业融资约束问题。

数字化降低代理成本、缓解信息不对称问题。根据委托代理理论,金融机构作为委托人由于无法得知企业全部的财务信息及运营状况,也对获取到的信息的真实性存疑,使得金融机构不愿意释放贷款或者要求企业支付高额的风险溢价,使企业面临融资约束。而通过数字化转型,企业可以实现业务数据化、流程标准化,将所有的经营活动通过数据记录保存下来,形成更加有效的内部控制,降低了管理层的机会主义行为和代理成本,提高了信息的真实可靠性。并且企业通过利用数字平台输出高质量的财务信息和多维度非财务信息,使得外部投资者正确地评估企业价值,缓解信息不对称问题,降低企业融资约束。

H2:数字化转型能够通过降低融资约束来提升企业绩效水平。

三、研究设计

1.数据来源

本文以2011年-2021年沪深A股上市公司作为研究样本进行实证检验。为构建数字化转型指标,借鉴赵宸宇等(2021)、吴非等(2021)的研究,结合相关政策文件构建数字化转型关键词,进行文本分析。融资约束的构建及其余变量来源于CSMAR数据库和WIND数据库。为提升数据质量,本文对原始数据做出以下处理:第一,剔除金融上市公司数据。第二,剔除在样本期间内被ST、*ST或PT的上市公司样本。第三,剔除关键变量存在缺失的上市公司。第四,对于所有连续性变量,进行1%和99%缩尾处理,来减轻极端值对回归模型的干扰。

2.变量设定

(1) 被解释变量:企业绩效。用总资产收益率(ROA)来衡量。

(2) 核心解释变量:数字化转型(DT)。

本文认为企业年报中管理层讨论与分析部分的用语能够反映企业未来战略以及经营理念,因此本文①借鉴赵宸宇(2021)、吴非(2021)的研究,阅读重要政策文件和参考既有文献,分析并提取数字化转型词汇扩充转型语库。②统计数字化转型关键词的词频并加总词频之后进行标准化处理,以此来反映企业的转型程度。

(3) 中介变量。融资约束。根据(Hadlock和Pierce,2010)的研究,采用SA指数来对融资约束进行衡量。相较于KZ、WW以及FC指数,SA指数内生性问题较少,因此为大多数研究金融领域的学者所采用。其中SA=(-0.737* Size)+(0.043*Size^2)-(0.040*Age),其中Size为企业规模,Age为企业年龄。

(4) 控制变量。根据以往研究,选出可能与企业绩效相关的变量。各变量定义及构建方法如下企业规模(Size)、企业年龄(Age)、年龄平方(Age2)、两职合一(Dual)、控股股东持股比例(S-H)、股票换手率(TR)、企业年报审计情况(Audit)、资产结构(LEV)。

3.模型设定

为探讨数字化转型与企业绩效的关系,本文构建以下模型:

ROAit=α+β1DTi,t-1+ΣβiControlit+ΣβjYear+ΣβkInd+ε(1)

为了验证融资约束在数字化转型与企业绩效之间的中介效应,本文采用温忠麟等(2004)的中介效应模型来对模型(2) 和(3) 中的二者之间作用机制进行检验。

SAit=α+β1DTi,t-1+ΣβiControlit+ΣβjYear+ΣβkInd+ε(2)

ROAit=α+β1DTi,t-1+β2SAit+ΣβiControlit+ΣβjYear+ΣβkInd+ε(3)

其中,ROA为企业绩效,DT表示数字化转型程度,Control为控制变量集。考虑到企业转型的业绩驱动效应需要一定时间才能产生作用,同时缓解一定内生性问题,因此本文对解释变量DT滞后一期处理。为降低行业特性和宏观经济因素的影响,本文采用固定效应模型进行回归。并控制时间(year)、行业(Ind),来吸收不可观测因素,i表示企业,t表示年份,ε为随机误差项。

四、实证结果与分析

1.基准回归

企业数字化转型与企业绩效的基准回归如表1所示,本文结合Husman检验的结果,使用固定效应模型来验证二者的关系。由表1可知,在回归模型(1) 中,本文仅控制了年度效应和行业效应,DT的系数为0.0028,t值为4.84,表明数字化转型对企业绩效有显著的促进作用。当加入控制变量后,模型(2) 中显示数字化转型对Roa的促进作用没有发生变异,系数为0.0019,并通过1%的显著性检验。另外,为了测算不同转型程度对于企业绩效的影响,本文用DT的中位数为界,将数字化转型程度分为较高组与较低组。较高组的DT系数较为显著,而较低组DT系数不显著且t值偏小,表明想要達到提升企业绩效的效果,就必须充分地进行数字化转型来释放潜能。由以上结果表明,在其他条件不变的情况下,数字化转型能够提升企业绩效,本文假设H1得到验证。

2.稳健性检验与内生性处理

(1) 为了提升核心假设的有效性,采用净资产收益率(ROE)作为企业绩效替代变量。另外根据易露霞等(2021)的研究,采用主业绩效MRS作为企业绩效的替代变量,MRS=(营业利润-投资收益-公允价值变动收益+对联营企业和合营企业的投资收益)/总资产)。实证结果如表4所示,数字化转型显著提升了净资产收益率水平与主业绩效(回归系数分别为0.004和0.0015,在5%的水平下显著),由此使得数字化转型促进企业绩效的提升保持高度稳健。

(2) 考虑到互为因果的可能性,本文选用地方一般公共财政科学支出SUB作为数字化转型的工具变量。由于地方科学支出能够反映当地政府对于企业创新的支持力度,而且数字基础设施的建设与企业进行数字化转型息息相关。SUB体现了地方对科技创新整体的投资,对单个企业影响不大,而且不存在反向因果关系。使用2SLS的回归结果表明,数字化转型正向促进企业绩效的系数依然高度显著(p值<0.01),且IV的有效性通过了弱工具变量的检验(F值>10)。

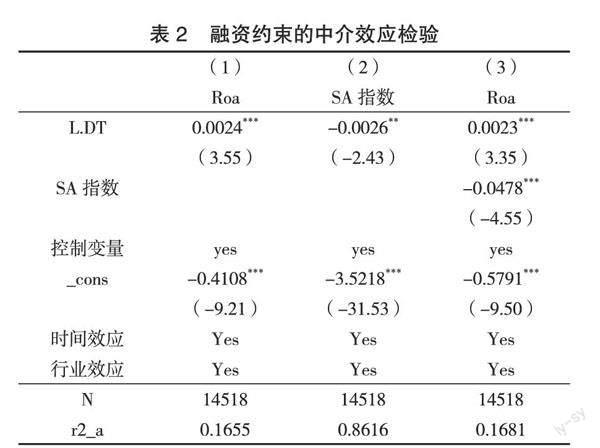

3.融资约束的中介效应检验

首先,对数字化转型是否提升企业绩效进行验证,表2列(1) 所示,回归系数为0.0015并且在1%的水平下显著为正,说明数字化转型对企业绩效有显著的促进作用。列(2) 显示数字化转型对融资约束在5%的水平下显著为负,且数字化转型每提升1个百分点,可以使融资约束下降0.21%。列(3) 在融资约束加入数字化转型影响企业绩效的过程后,数字化转型和融资约束对企业绩效的系数均高度显著,且符号未发生改变,说明数字化转型能够降低企业的融资约束来提升企业的绩效水平,从而使假设H2得到验证。此外,本文还使用Sobel检验来验证融资约束中介效应的准确性。Sobel检验显示,Z值为 8.034,并且在1%的水平下显著,中介效应占比为15.7%。这些检验方法再次验证了H2。

五、结论与建议

本文以2011年-2021年沪深A股上市公司为样本,采用文本分析法测度数字化转型程度,使用面板固定效应模型来研究实施数字化转型、融资约束与企业绩效的关系和不同微观性质企业数字化转型、融资约束与企业绩效的异同。结论如下:(1) 数字化转型对企业绩效具有显著的促进作用,且通过替换被解释变量以及内生性处理结论依然有效。(2) 进一步分析中,数字化转型通过融资约束这条路径来提升企业绩效。

结合上述结论,本文提出如下建议:(1) 营造良好的数字化转型环境,加大对企业数字化转型的支持力度。要加强对企业的引导与出台专项政策扶持,加快新型基础设施建设,完善财税、金融制度,推动数字技术市场化等措施,释放转型红利,全面提升企业数字化转型的积极性,并发挥数字化转型对企业绩效的驱动效应。(2) 企业通过数字化转型加强信息化建设,输出高质量的经营信息,与外部利益相关者实时互动,让信息的使用者能够准确地了解企业财务状况,降低信息不对称与代理问题引起的融资约束。

参考文献:

[1]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.

[2]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(07):114-129.

[3]何帆,刘红霞.数字经济视角下实体企业数字化变革的业绩提升效应评估[J].改革,2019(04):137-148.

[4]黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019(08): 5-23.

[5]邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014,49(02):47-60+140.

[6]Charles J.Hadlock,Joshua R Pierce.New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J].The Review of Financial Studies,2010,23(05).

[7]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(05):614-620.

[8]易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[J].证券市场导报,2021(08):15-25+69.