福兮祸所伏? *

——基于上下行风险联动研究

2023-06-01杨子晖张平淼陈雨恬

杨子晖,张平淼,陈雨恬

一、引 言

自2008年国际金融危机爆发以来,英国脱欧、“新冠”疫情等尾部风险事件频频爆发,全球金融市场巨幅动荡、经济前景不确定性持续加剧,引发了各监管当局与学术界对尾部风险的广泛关注。而现阶段,国内外经济金融形势更趋复杂多变,我国的金融风险防控工作面临着新的挑战,防范风险始终是金融业的永恒主题。

在尾部风险中,上行风险代表资产价格在短期内急剧上升,从而显著提高了空头头寸持有者的潜在损失;相类似的,下行风险则刻画了资产价格迅速下跌时,多头头寸持有者遭受的损失。进一步地,2015年8月24日全球“黑色星期一”、2020年3月23日美联储“无限量化宽松”等事件表明,在市场情绪、业务关联等因素的驱动下,单个资产的极端上行、下行波动均易使得其他资产出现同步联动,进而在国际市场间迅速扩散,诱发投资者的非理性购入或抛售,引发全球金融市场的剧烈震荡。正因如此,如何避免全球风险联动引发金融市场异常波动、有效防范国际输入性风险冲击,已成为维护我国金融系统稳定的关键环节,也引起了党和国家领导人的高度关注。对此,2022 年10 月中国共产党第二十次全国代表大会上,习近平总书记强调,要“提高防范化解重大风险能力”“守住不发生系统性风险底线”。2023年1月召开的中国人民银行工作会议同样将“持续推动金融风险防范化解”作为本年度的重点工作。由此可见,从甄别“上行风险”与“下行风险”这一崭新视角,对全球风险联动展开深入研究,探究金融市场中的过度反应现象,显然具有重要的学术价值与现实意义:它不仅有助于我们准确识别国际系统重要性市场,未雨绸缪地防范国际输入性风险,而且有助于我们进一步完善“早识别、早预警、早发现、早处置”的金融市场风险防控机制,为我国防范化解金融风险、保障金融市场平稳健康发展提供参考依据。

尾部风险易在金融系统中快速传染,其中位于资产收益率左端的下行风险将显著加剧资金流动性与储备资本的短缺问题(Gao et al., 2019),引发金融市场剧烈震荡。与此同时,各市场间存在显著的尾部依赖性(Straetmans & Chaudhry, 2015),这在增加金融系统整体脆弱程度的同时,也可能导致各金融机构与市场在冲击下出现强烈的同向波动。值得注意的是,研究表明,随着全球贸易与金融一体化的进程的持续推进,全球各市场尾部风险的联动效应不断增强(Beine et al., 2010)。2020年以来,受新冠疫情冲击叠加大宗商品市场震荡影响,全球各市场的下行风险明显加剧。因此,如何缓释尾部风险冲击、维护金融系统的平稳运行,已成为现阶段亟待研究的重要问题。Nguyen & Lambe(2021)等相关学者也从实证分析的角度对上述问题展开了讨论,而国内也有不少学者分别从跳跃风险、资产价格泡沫、货币政策影响、非线性传导等不同角度对下行风险联动展开了深入分析,其中代表性的包括陈海强和张传海(2015)、朱小能和周磊(2018)、梁琪和郝毅(2019)、李政等(2019)、杨子晖等(2021)、刘晓星等(2021)、杨子晖和陈雨恬(2022)以及杨子晖等(2023)。

然而,随着该领域研究的不断深入,相关研究发现,除下行风险外,处于收益率分布右尾部的上行风险,同样可能产生显著的溢出效应。具体而言,资产价格的极端上行显著加剧了市场波动,而资产收益的急剧上行在增加资产出售方的潜在损失的同时,更是在一定程度上显著增加了金融市场的不确定性(Dew-Becker et al., 2021)。与此同时,股票市场的大幅上涨也将直接影响国内货币需求,冲击国际资本流动,引发汇率市场的剧烈震荡(Reboredo et al., 2016)。此外,最新研究指出,上行风险同样可能对原油等大宗商品市场造成冲击,进而致使各国期货市场剧烈震荡,并对资产定价、资产配置、市场稳定等产生明显的溢出影响(Mensi et al., 2022)。更严重的是,金融市场的极端上行可能扭曲投资者的风险感知,加剧资本市场波动可能,甚至对生产、消费等宏观经济部门造成负面影响(Dew-Becker et al.,2021; Gozgor et al., 2016)。

进一步地,大量研究表明,各市场在受到上行或是下行尾部风险冲击时,均易表现出明显的过度反应。究其原因,在信息不对称的条件下,投资者易对好、坏消息作出错误判断,从而引发市场对冲击的过度反应,产生过高或过低的异常回报(Black et al., 2017)。值得注意的是,在市场高度波动或是投资者更为自信的时期,市场往往更易出现显著的过度反应(Huynh & Xia, 2021),其中,负面冲击将使得资产价格被严重低估、风险在市场中快速扩散,加剧市场间的下行风险联动(Cont et al., 2016)。而随着时间的推移,市场参与者的交易行为将迅速出现反转,价格也随即回复至基本面水平,即市场的过度反应得到修正与扭转(Black et al., 2017; Huynh & Xia, 2021),从而引发上行风险联动,多市场同步上涨。这就意味着,市场的过度反应往往可能表现为上行与下行风险联动间的紧密关联。

纵观该领域的研究,第一,现有研究往往更关注于下行风险的不利影响,对上行风险的潜在冲击展开讨论的文献仍相对较少。然而,资产的极端上行也会显著加剧金融市场的不确定性,大幅提升资本市场的波动可能,甚至对宏观经济造成负面冲击(Dew-Becker et al., 2021; Gozgor et al., 2016)。因此,准确测度上行金融风险,厘清各市场间的上行风险联动机制,显得十分必要。第二,2020 年以来,在新冠疫情与大宗商品市场叠加冲击下,全球市场波动程度大幅上升,国际尾部风险输入持续加剧。但现有的为数不多考察上行风险的文献,大多仅探究了资产间的两两联动关系,而未能在统一的框架下对各市场在全球上下行风险联动网络中的地位与作用展开对比分析。第三,最新研究指出,受市场不确定性、投资者信心等因素影响,在受到尾部风险冲击时,市场往往会产生显著的过度反应现象(Huynh & Xia,2021)。因此,在交易行为与资产价格的反转驱动下,反向风险的联动强度将迅速加剧,引发市场大幅波动,成为金融系统中的潜在隐患。进一步地,现有研究表明,当市场出现剧烈波动时,尾部风险引发的溢出效应通常更为强烈,使金融市场对外部冲击的敏感程度显著提升(Adams et al., 2014),大幅增加了危机的爆发可能。因此,本文创新性地考察了上行联动与下行联动之间的潜在关联,同时深入剖析风险关联的过度反应现象。第四,在外部冲击下,金融市场的风险联动关系易产生显著的结构性变化。但现有研究通常仅关注于均值水平的Granger 因果关系,未能对变量分位数间的因果关系进行有效识别(Song& Taamouti, 2021)。因此,本文采用分位数因果检验、非线性Granger因果检验等模型,精准考察上下行风险联动间的非线性关联,以期未雨绸缪地防范输入性风险冲击,平抑市场的过度波动。

有鉴于此,本文尝试在现有研究的基础上进行有益补充。具体而言,首先,本文基于最新发展的交叉分位图(Cross-Quantilogram)(Han et al., 2016)方法,探究各经济体间的尾部风险关联,深入剖析上下行风险的传导方向、作用强度与传染路径,厘清上下行风险的异质性传导机制。接着,我们进一步考察了全球尾部联动强度的动态演变,并分别基于不同风险事件,考察外部冲击下,全球风险的联动特征。最后,本文进一步结合非线性Granger因果检验、分位数因果检验、样本外预测检验等一系列前沿的研究方法(Ahmed et al., 2020; Troster, 2018),深入探究市场在上下行风险冲击下的过度反应,甄别上下行风险间的非线性作用关系。在得出富有启发意义结论的基础上,我们为防范国际风险传导、平抑市场异常波动提出了相关建议。

二、模型设定与方法说明

(一)交叉分位图(Cross-Quantilogram)方法

本文采用交叉分位图方法考察市场间的尾部风险关联。过往的研究以分位图(Quantilogram)指标分析单个序列各分位数间的关联。设y1,y2,...yt为一平稳过程中的随机变量,对任意0 <α<1,其边际分布的分位数为μα,则分位图指标定义为:

其中ψα(x)满足:

Han et al.(2016)等人则在分位图指标的基础上进行改进,并用于刻画不同变量间的关联。交叉分位图指标如下:

其中qi,t(τi)为序列i= 1,2在τi∈(0,1)处的条件分位数函数,刻画了滞后期为k时,任意分位数组合τ=(τ1,τ2)T处事件{y1,t<q1,t(τ1)}以及事件{y2,t-k<q2,t-k(τ2)}间的相互依赖关系。与相关图(Correlogram)相比,交叉分位图适用于过程{(y1,t,y2,t)}t∈N的矩趋于无穷的情形,且不受针对{(y1,t,y2,t)}t∈N的单调变换所干扰。交叉分位图对应的样本估计值为:

我们尝试基于这一指标对不同市场间的尾部风险联动进行测度,对于市场i 与市场j,我们定义由i到j的上行风险关联与下行风险关联分别为:

其中τup与τdown分别为设定的上尾部与下尾部阈值。本文主要探讨了k=1、τup= 0.95 以及τdown= 0.05时,全球市场下行风险、上行风险间的潜在关联。

此外,我们还基于滚动估计方法,以h 为窗宽,计算t-h 期至t 期内的上下行风险关联与,并进一步计算上下行风险关联增量

(二)网络关联指标

本文根据市场间的上尾部与下尾部联动强度构造相应上行风险网络与下行风险网络,并据此对其余的网络指标进行计算。首先,对于包含N个金融市场的上下行风险网络,我们可分别构造上行风险网络密度NDup与下行风险网络密度NDdown如下:

其中,较高的NDup表明上行风险易在市场间迅速扩散,并引发市场的接连上涨,而较高的NDdown则表明系统中存在着剧烈的下行风险联动,负面冲击易引发市场的普遍下行。

与此同时,为了测算单个市场产生与受到的风险冲击,我们也计算了各市场在上下行风险网络中的入度与出度,并以此衡量该市场与全球金融系统间的风险联动。定义市场i 在下行风险网络中的入度

在实证研究的因果分析部分,我们将以上行与下行风险网络密度刻画当期国际市场间的上下行风险联动状况;而在针对我国的分析中,我们将参考Billio et al.(2012)的做法,计算我国在网络中的出度与入度均值,并以此作为我国与全球市场间的即期风险联动水平:

(三)分位数因果检验方法

传统线性框架难以有效识别变量间的条件尾部相依性,可能导致分析结果出现显著偏差(Troster,2018; Song & Taamouti, 2021)。因此,我们借鉴Troster(2018)等人的分位数因果检验方法,对上下行风险 联 动 间 的 潜 在 关 联 进 行 检 验。假 定 变 量的τ分 位 数,其 中为变量Yt与变量Zt的历史信息集,有此时分位数因果检验的原假设为:

该假设等价于对统计量ST进行检验,ST的表达式为:

其中,W为T×T维矩阵,其元素ψ⋅j为矩阵Ψ 的第j列元素,矩阵Ψ 的元素,而函数为计算Yi的τ分位数的分位数回归模型。在设定相应的分位数回归模型后,即可计算统计量ST,并对变量间的分位数Granger因果关系进行检验。

而在分位数模型的设定上,我们遵循Ahmed et al.(2020)等人的做法,以线性分位数自回归模型对变量的分位数进行拟合。具体而言,我们设定的满足:

除此之外,本文以对称绝对值(SAV)模型进行检验:

(四)样本与数据说明

本文对全球20 个国家的主要股指展开分析,以此刻画国际市场内的尾部风险联动水平①选用指数为美国标普500 指数、巴西IBOVESPA 指数、墨西哥MXX 指数、加拿大多伦多300 指数、阿根廷MERV指数、智利综指、德国GDAX 指数、法国CAC40指数、俄罗斯RTS 指数、英国富时100指数、西班牙SMSI指数、荷兰AEX 指数、比利时NR指数、意大利指数、澳大利亚普通股指数、印度SENSEX30指数、日本日经225指数、韩国KS11指数、新加坡STI指数以及中国上证综指。。受限于数据可得性,本文分析的样本期为2011年1月1日至2022年1月28日,数据均来源于Wind数据库。

在本文的实证分析中,我们将市场收益率的95%分位数定义为上行风险,5%分位数定义为下行风险。此外,遵循该领域的研究惯例(Yang & Zhou, 2017),我们计算各市场收益率的两日滑动平均值,以克服全球市场的非同步交易问题。

三、实证结果与分析

(一)全球上下行关联网络的总体分析

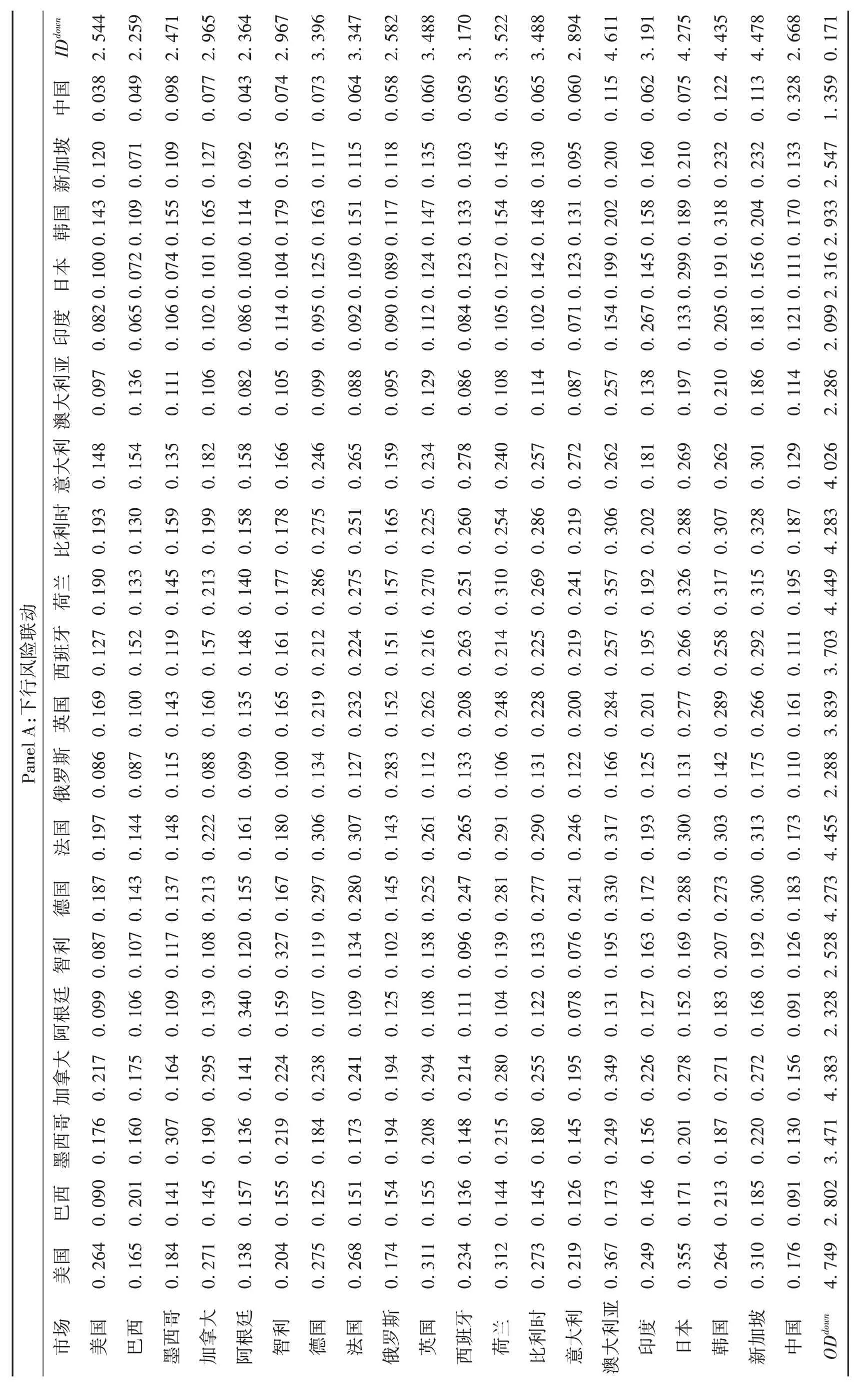

首先,我们基于交叉分位图方法,采用各市场的股指收益率,测度国际市场间的上行以及下行风险联动,即,深入考察全球市场间的尾部风险关联,并将结果列于表1。此外,我们在各Panel 的右下角展示了全球下行(上行)风险网络密度。其中,由Panel A 的指标可知,美国、法国、荷兰、加拿大等市场的下行风险出度位于样本前四位,均高于4.38,是全球下行风险联动网络中的重要输出者。与此同时,指标显示,韩国、新加坡、澳大利亚等市场则是下行风险的前三位接受方,其入度值均逾4.43。这表明亚太市场更易在国际输入性风险的冲击下出现同步暴跌。值得注意的是,我国金融市场下行风险的入度仅为2.668,远低于大多数市场的风险输入水平,表明国内市场对境外下行风险冲击有较强的抵御能力。

表1 全样本期间上下行风险联动效应分析

相类似地,Panel B 表明,在上行风险联动中,美国、法国等发达国家依旧为风险的主要输出方,而亚太新兴市场则同样受到了明显的风险联动冲击。此外,表1显示,全球金融风险的联动效应间存在显著的非对称特征,各市场的下行网络密度达到了0.171,远高于上行网络密度(0.122)。究其原因,这可能是由于全球市场间的相互依赖关系在金融资产价格的上升与下降期间存在显著差异。因此,较之资产价格的快速上涨,单个市场出现的严重下行更易快速扩散至其他市场。表1还表明,我国上行风险入度(0.926)与下行风险入度(2.668)间存在较大差异。这表明,较之上行风险,国际下行风险对我国市场的冲击力度相对更高。

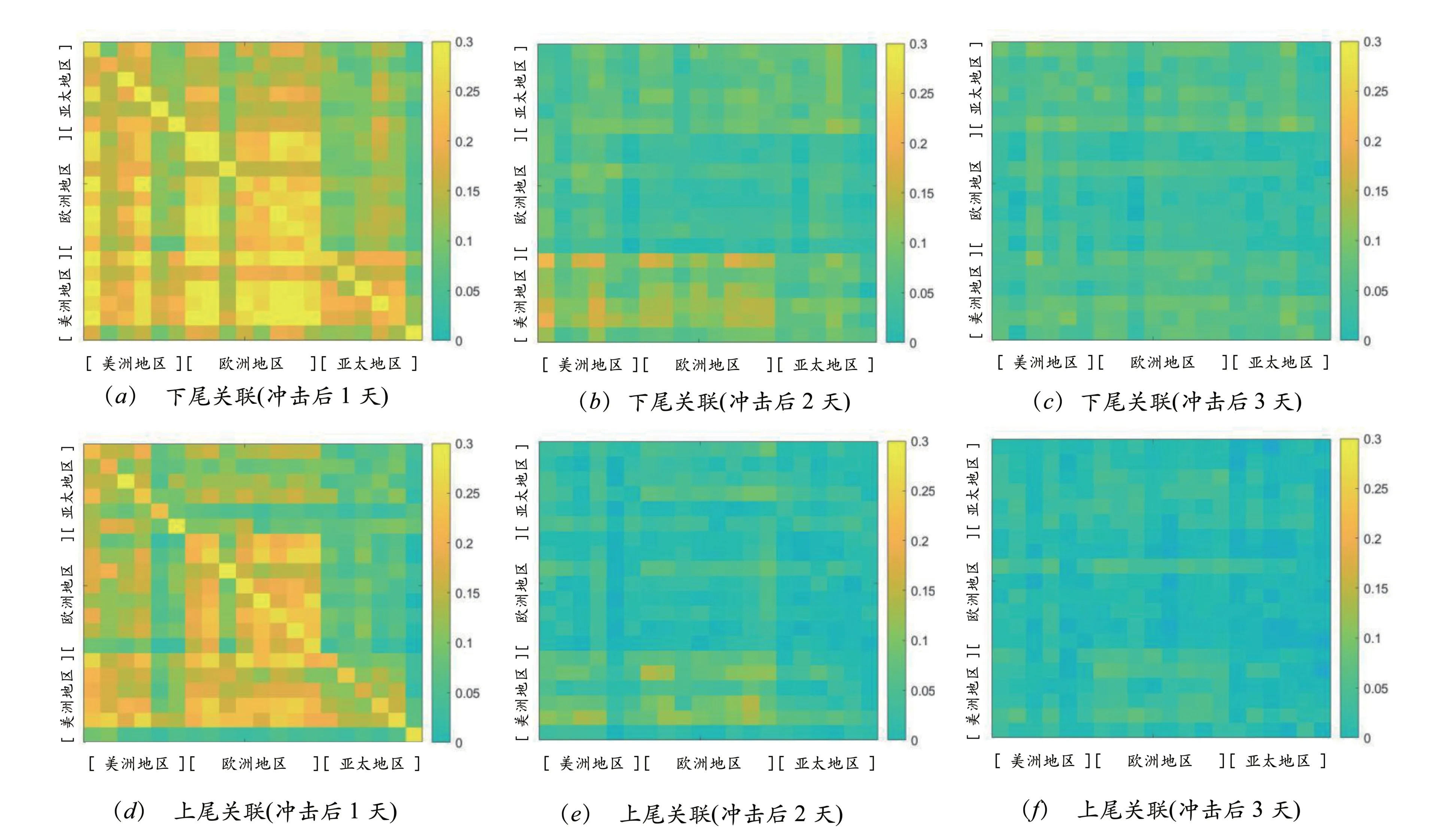

为了更直观地考察各市场间的风险联动效应,我们分别基于不同滞后期,计算各市场在全样本期间的上行、下行风险关联,并在图1 中画出。由图1(a)与(d)可知,在受到风险冲击后1 天内,全球市场间存在极为显著的风险联动效应。其中,欧美市场对其他股市均产生了明显的风险冲击,其极端上行与下行波动可能引发全球资本市场的同步联动。与此相对应的,亚太地区对外的风险输出力度较低,而风险输入力度相对较高,更易受到其他市场的上下行风险冲击。此外,图1还显示,各市场间的联动效应在2个交易日后便已大幅减弱,而境外风险对美洲、欧洲市场的冲击在单日内即被完全吸收,表明此类市场有较强的风险抵御能力。而与此相对应的,亚太市场对风险的吸收时间较长,在3个交易日后关联才趋于零值。

图1 上下行风险联动效应对比分析

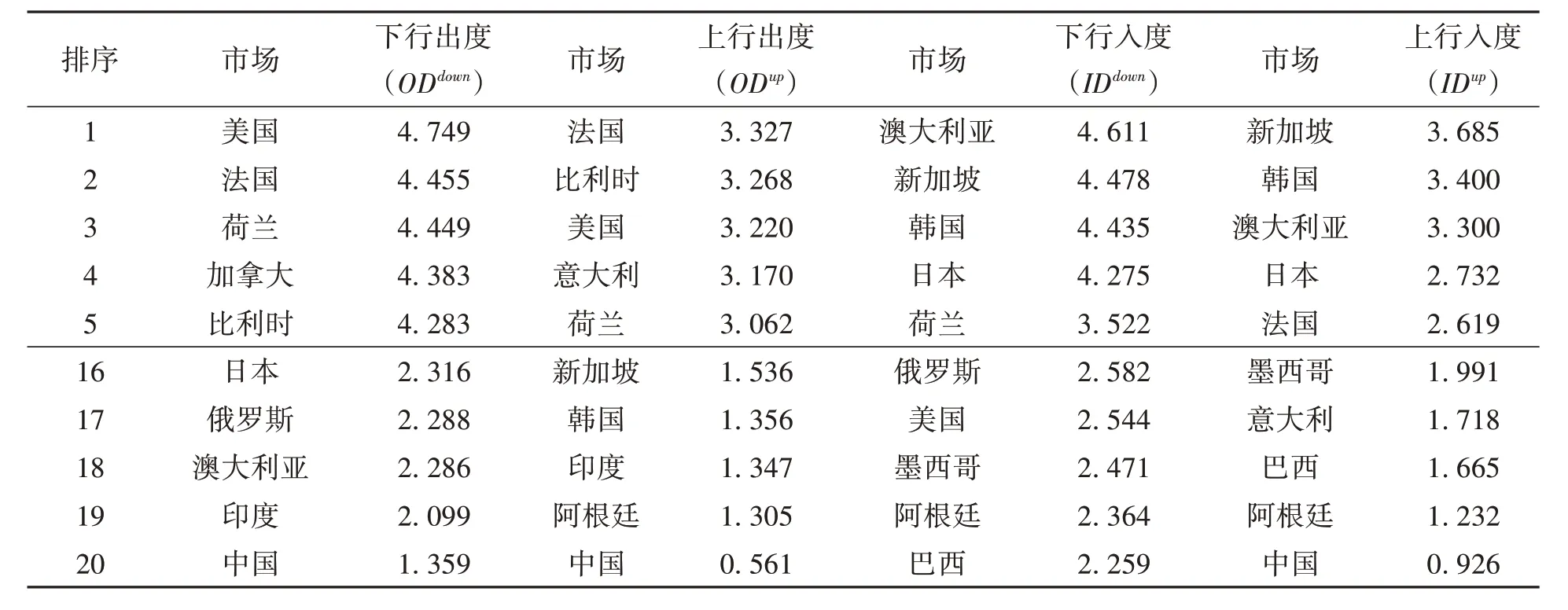

此外,本文对表1中各市场的出度与入度指标进行排序,结果展示于表2。可以看到,上行与下行风险输出的主要来源均为美国、法国、比利时等发达市场,而中国、印度等新兴市场对于全球金融风险的影响则相对较弱,其上下行风险的出度均较低。与此同时,在2011年至2022年期间,我国市场受到的上行风险冲击较小,其入度值仅为0.926。究其原因,在早期,我国股指期货与融资融券市场发展尚不成熟,工具品种也较为单一。而随着我国股指期货市场交易数量与成交金额不断攀升(据Wind 数据库显示,2021年第三季度,沪深300股指期货的成交额高达141.3亿股,同比增幅高达64%),这将进一步增加上行风险对我国金融稳定的潜在冲击可能。这就意味着,我们必须保持审慎乐观,尽快完善股指期货市场的监管体系,同时加强与境外监管机构的沟通协调,从而未雨绸缪地防范上行风险冲击,维护金融市场的平稳运行。

表2 各市场上下行风险联动强度的排序分析

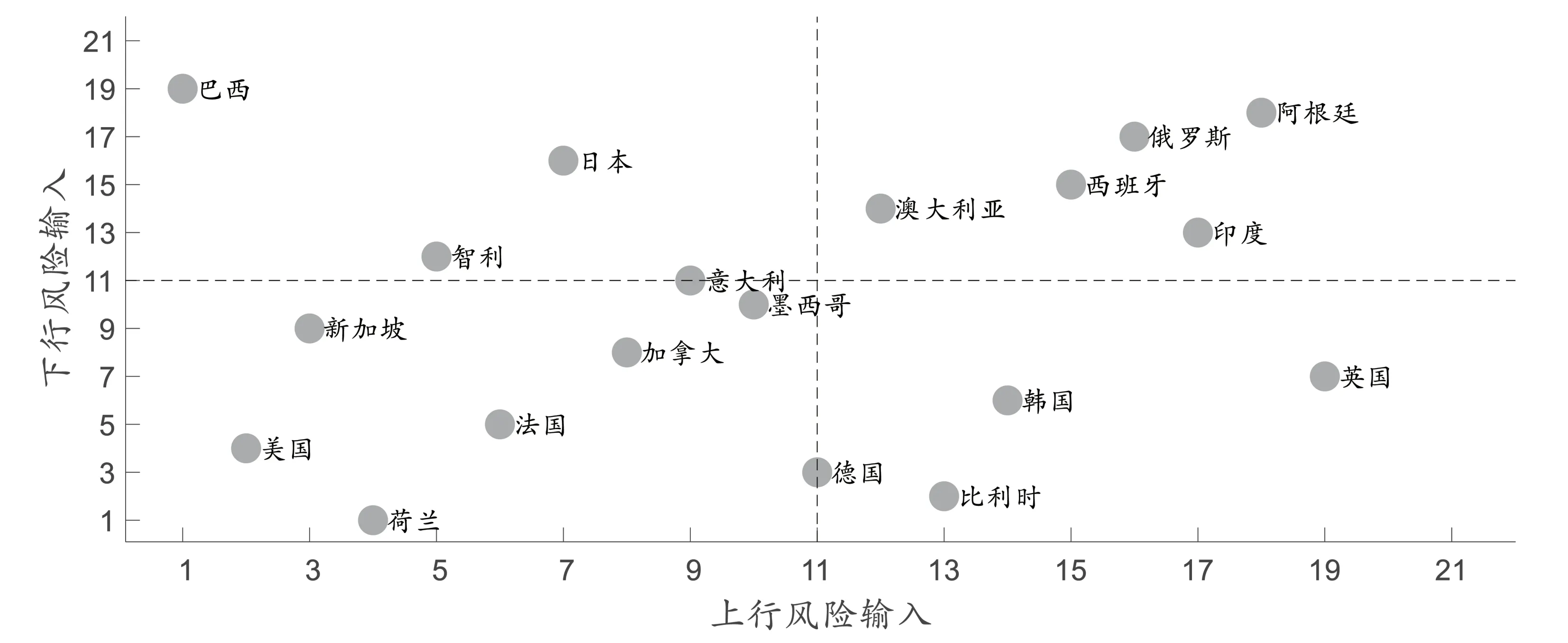

根据表1 的分析结果,我们将其他市场对我国金融市场风险输入强度进行排序,并分别依据上行、下行风险输入序位确定横纵坐标值,并在图2中画出。图2表明,我国输入性上行风险与下行风险的主要来源存在显著差异。具体而言,代表美国的节点位于图2的左下方,表明源自美国市场的上行与下行风险均易对我国金融市场产生明显冲击。与此同时,巴西、新加坡、智利等市场是我国输入性上行风险的重要来源,此类市场的节点均位于图2左侧;而荷兰、德国、比利时、法国等欧洲市场则位于图2下侧,意味着此类发达市场更可能使得我国股市出现显著的下行风险联动。

图2 其他市场对我国金融市场输入性风险强度的排序分析

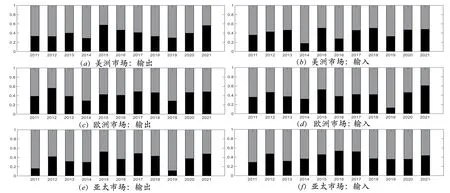

为了深入剖析下行及上行风险的联动机制,本文在图3 中计算了2011 至2021 年间,各市场上下行风险的输入以及输出比例。可以看到,在不同时期中两类风险影响力度有着明显的异质性。其中,下行风险在绝大多数的样本期内均占据了主导地位,各金融市场收益率间存在显著的负尾部依赖性。此外,由图(a)、(c)与(e)可知,2019 年以来,全球范围内的上行风险输出力度也出现了一定程度的上升趋势,深色图块占比略有增加。因此,随着融资融券、股指期货以及空头投资等交易规模的不断增加,此类业务的风险敞口或将持续增加,成为全球金融系统中的潜在隐患。

图3 上下行风险联动效应的地区分析

(二)全球上下行关联网络的时序分析

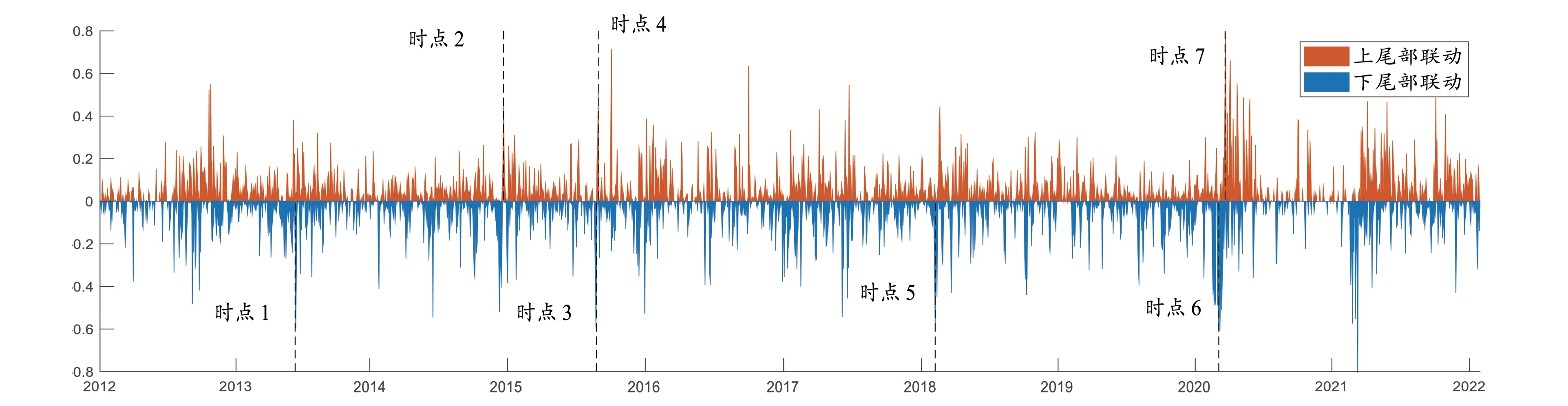

在前文的基础上,本文进一步基于滚动估计方法考察2012 至2022 年间,全球上下行风险关联网络的动态演变,结果如图4所示。图4表明,全球市场间的风险联动存在显著的时变特征,境内外的风险事件使上下行风险的联动效应出现了明显的变动。例如,在全球股市遭遇“黑色星期一”、美股触发熔断机制以及美国实施无限量化宽松等时点,各市场间的上行或下行风险关联密度均迅速攀升。然而上行与下行风险关联密度的动态演变存在较大差异,上尾部与下尾部联动的波峰时点有所不同,上行风险与下行风险的关联动态存在明显的非对称性。

图4 上下行风险联动效应的动态分析

此外,图4 显示,在受到下行风险冲击后,各市场对上行风险的敏感程度也随即出现了一定程度的上升,如在2015 年8 月24 日(时点3)全球股市遭遇“黑色星期一”时,下行风险密度指数大幅提高,而仅在3个交易日后(8月27日,时点4),各市场间的上行风险联动密度快速攀升,上行风险在全球市场中快速扩散,这也与当日欧美多个主要市场的同步上涨相一致。这可能是由于,流动性风险的突然冲击将扭曲市场参与者对实际风险的感知,使其产生显著的过度反应行为,并恐慌性地抛售股票。但此类行为的持续时间较短,各经济主体将迅速对风险进行重新评估,从而引发市场的反向调整。

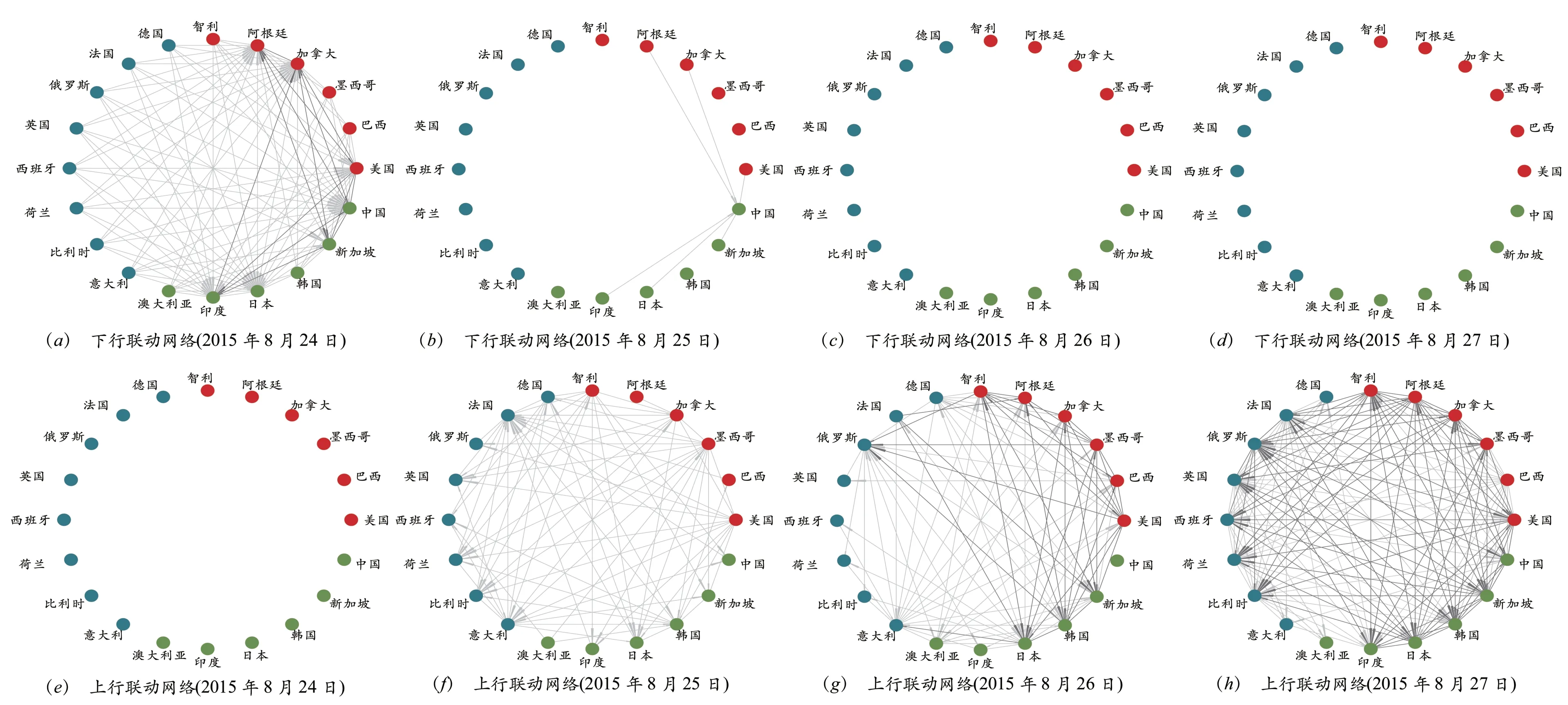

除此之外,本文也结合国际重大金融风险事件,剖析外部冲击对于市场间上下行风险联动的具体影响。首先,我们结合2015年8月24日的“黑色星期一”全球股灾事件,测算各市场在当期与之后3个交易日中的上下行风险增量,并画出这4 个交易日内风险增量进入全样本第5 个和第1 个百分位数的连线,探究全球市场间尾部风险联动的动态演变,剖析当期下行风险联动对未来上行风险联动的潜在作用①2015年8月24日,全球遭遇黑色星期一股灾事件,多个市场出现日内暴跌。其中美国标普500指数暴跌3.94%,欧洲的德国DAX 指数、法国CAC40 指数以及英国富时100 指数分别下跌4.70%、5.35%与4.67%,亚太地区日本市场日经225 指数、新加坡市场富时新加坡指数、中国内地市场上证综指与中国香港市场恒生指数分别下跌4.61%与4.30%、8.49%与5.17%。。由图5(a)可以看到,在事件当日,市场间的下行风险关联增量普遍进入了第5 个百分位数,全球市场间的下行风险联动显著加剧。而图5(b)显示,次日,大部分市场间的连线均被移除,市场间下行风险联动趋于平稳。与此相对应的,由图(f)至(h)可知,各市场间出现了极为显著的上行风险联动效应,绝大部分市场间的上行风险关联增量更是在8 月27 日进入了第1 个百分位。数据显示,在24 日至27 日期间,样本股指的上涨比例高达95%,平均涨幅达5.0%。由此可见,在受到极端风险冲击时,金融市场易出现过度反应,并将在冲击后重新平衡与调整资产价格。

图5 基于“黑色星期一”的上下行风险联动分析

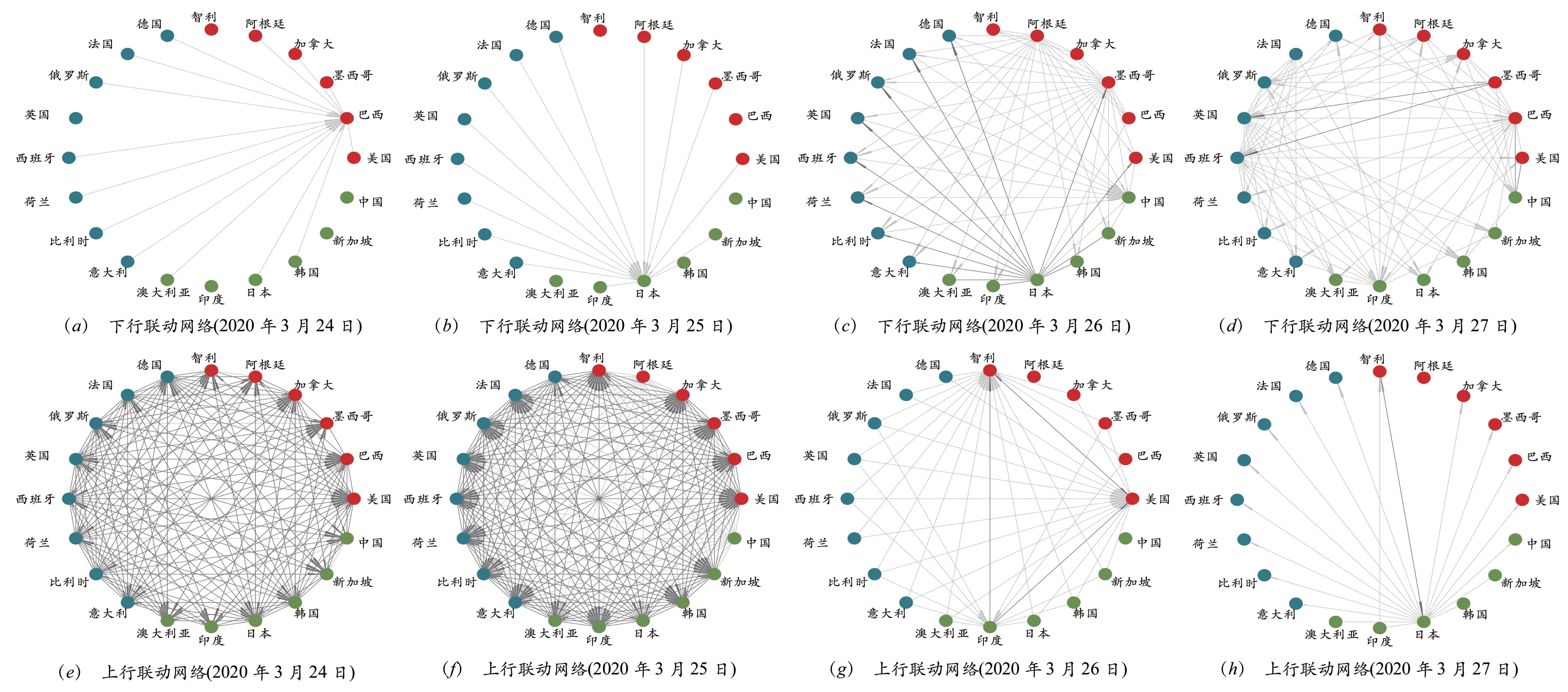

此外,本文也探讨了2020 年3 月美国无限量化宽松政策对全球上行、下行风险关联的冲击影响,结果如图6②2020 年3 月23 日,为充分缓释新冠疫情对金融市场的严重冲击,美联储称,将在一周内每日购买750 亿美元国债以及500 亿美元机构住房抵押贷款支持证券(MBS),并将持续对上述资产进行无上限的按需买入。此外,美联储同时宣布,将重设每日以及定期回购利率报价利率为0%。。由图6(e),可以看到,在3 月24 日,全球市场间的上行风险联动强度普遍出现了显著上升。这就表明,美联储无限量化宽松政策的实施明显加强了全球范围内的上行风险关联。而图6(c)、(d)进一步表明,在冲击的2 个工作日后,市场间的下行联动也出现了明显的增强,下行风险关联增量迅速进入第5乃至第1个百分位数。这就表明,在上行风险冲击下,市场同样可能产生显著的过度反应。

图6 基于“美国无限量化宽松”的上下行风险联动分析

(三)上行风险联动与下行风险联动间的关联分析

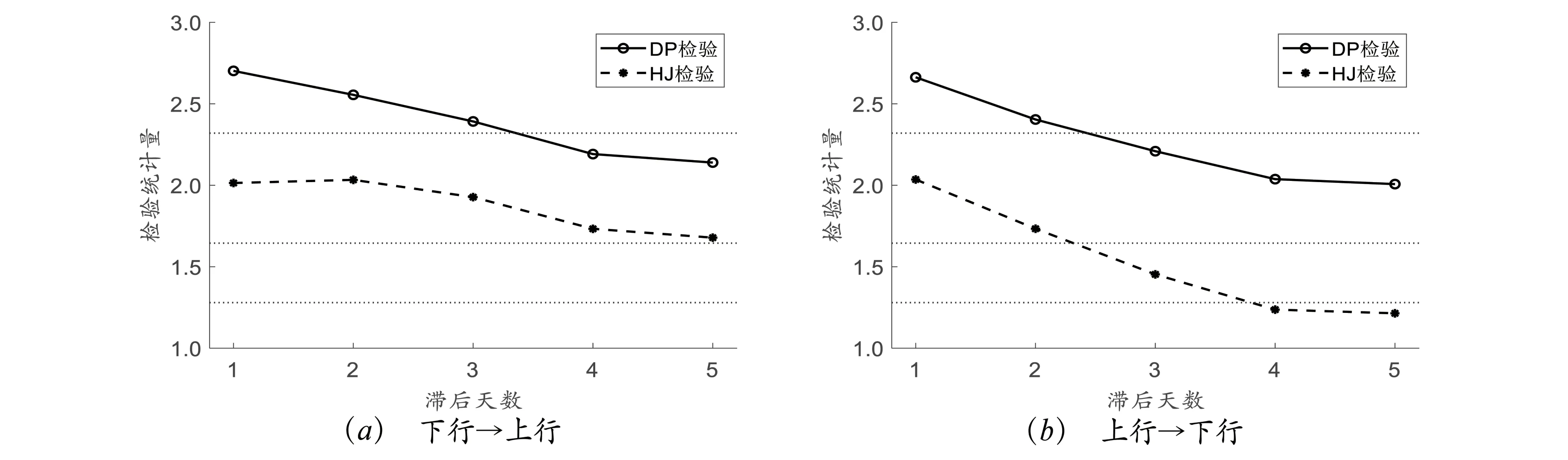

前文分析表明,在下行以及上行风险冲击下,全球资本市场易表现出明显的过度反应。这就意味着,两类风险间可能存在显著的领先滞后关系。因此,本文对上下行风险联动间的潜在关联进行进一步检验,从而深入考察全球以及我国金融市场中的过度反应机制。首先,我们在2011年1月1日至2022年1月28日的样本期内,以240个交易日为滚动窗口,对20个样本市场,构建每日上下行风险联动网络,据此计算上行、下行风险联动网络的每日密度值(NDup与NDdown),作为全球上下行风险联动的代表变量。在此基础上,我们采用非线性Granger因果检验方法,考察两类指标间的非线性关联,以探究市场在冲击下的过度反应效应,结果展示于图7。图7 清楚地表明,在滞后1—5 天时,上下行风险间存在显著的非线性Granger因果关系,绝大多数统计量均通过5%的显著性水平检验。因此,全球市场中的极端下行或是上行动态,将可能引发金融市场的持续反弹或回调。这就意味着,在受到冲击的初期,市场下跌或是上涨将使得各指数价格大幅偏离基本价值,并进一步驱动异常定价的资产恢复至稳态水平。与此同时,图7(a)与(b)对比分析显示,下行风险对上行风险的因果影响更为显著,各检验统计量均高于1%显著性水平对应的临界值,表明较之上行风险冲击,市场在下行风险驱动下可能表现出更为明显的过度反应现象。究其原因,极端的市场波动往往抑制了市场的有效性,而市场参与者往往对负面消息更为敏感,从而产生更强烈的过度反应,交易行为也将在日后出现明显的反转。

图7 国际上下行风险联动效应的跨期因果检验

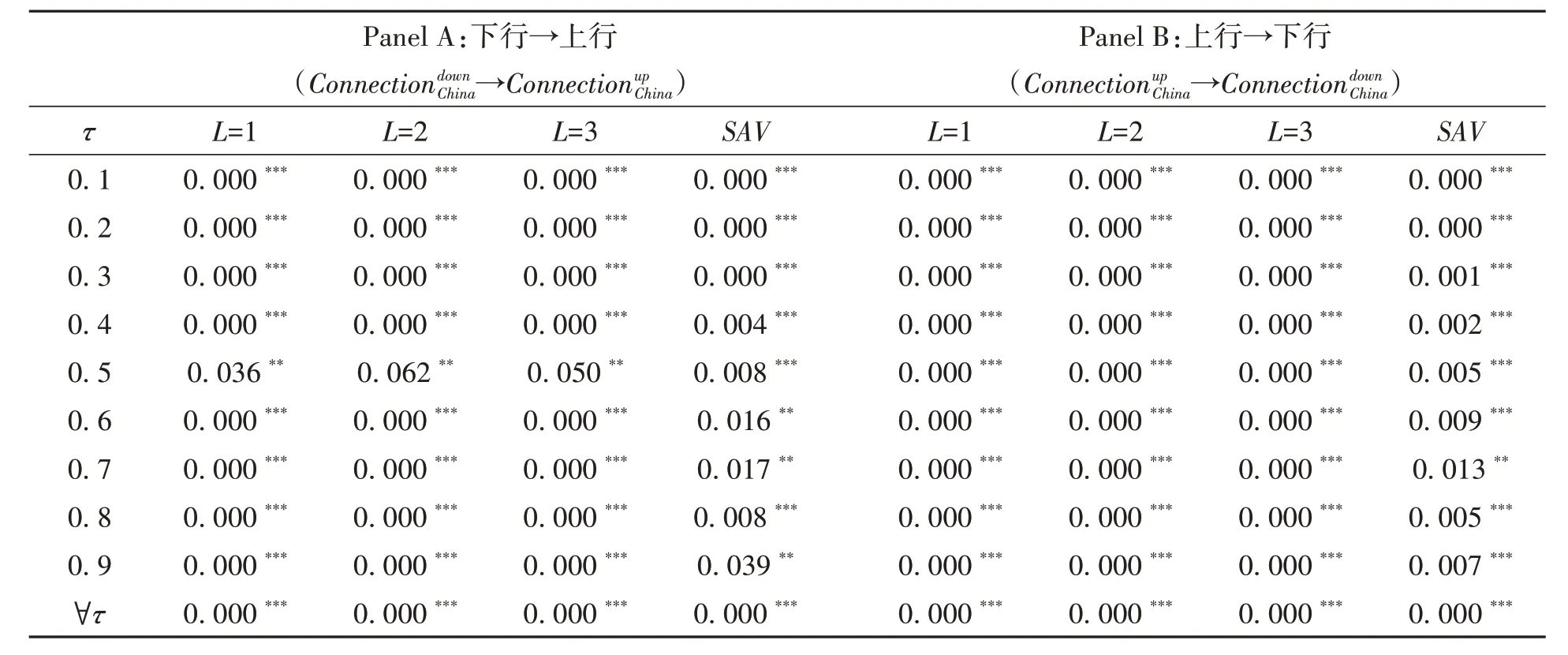

研究指出,过度反应现象与市场波动紧密相关,在压力较高或是波动性较大的时期,市场更易出现显著的过度反应现象。因此,我们进一步遵循Troster(2018)等人的建议,基于前沿的分位数因果检验方法,探究市场极端上行与下行联动(即NDup与NDdown)间的相互影响。表3的Panel A 表明,在线性分位数模型中(L=1、L=2、L=3),下行风险对于上行风险的多个分位数点以及整体分布均存在显著影响。而Panel B 同样显示,在绝大多数点位,上行风险对下行风险的影响高度显著。这就意味着,上行风险的极端联动将引发市场的快速修正,各市场间易在之后的交易日中表现出明显的下行态势。因此,在全球金融不稳定性不断攀升、经济下行压力持续增加的现阶段,我们应高度关注市场的极端变动,及时稳定市场预期,避免投资者恐慌情绪的扩散诱发过度反应。与此同时,当局也应警惕国际市场的极端上行,防范其通过融资融券以及股指期货交易等渠道对我国金融稳定造成冲击。

表3 国际上下行风险联动效应的分位数因果分析

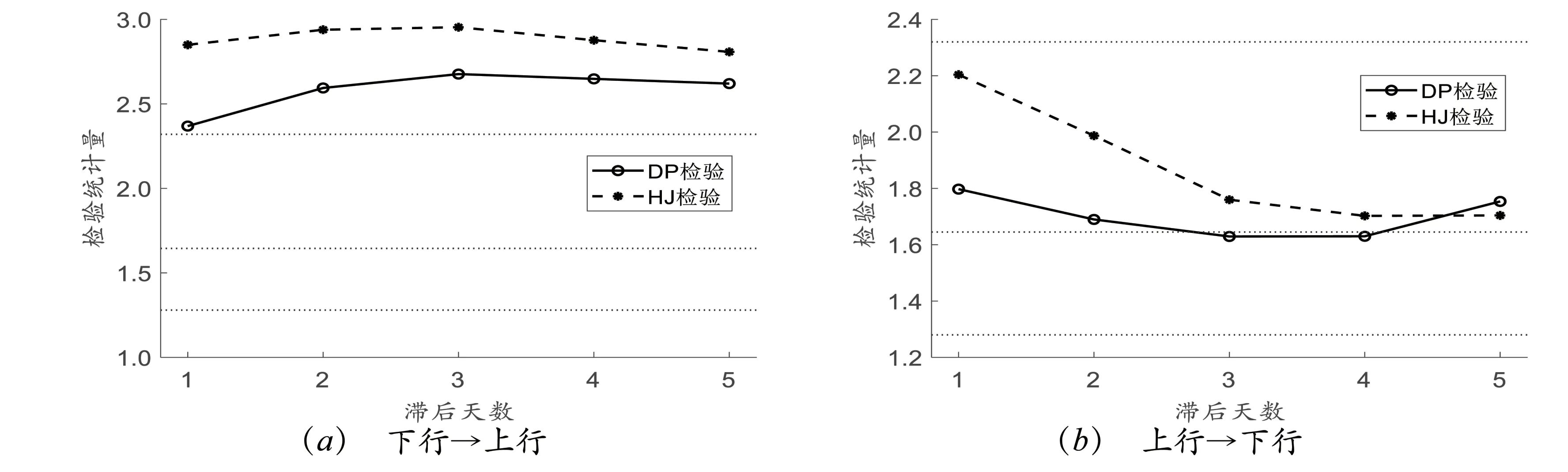

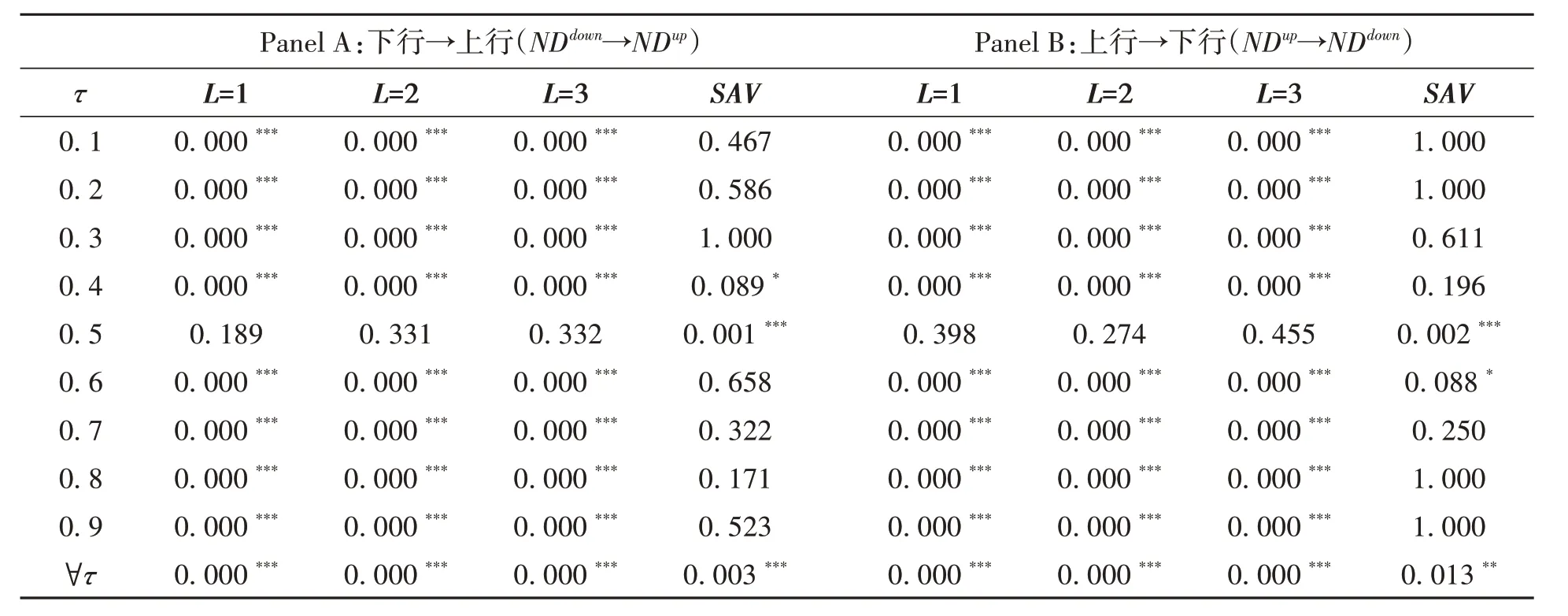

进一步地,遵循该领域的研究惯例(Billio et al., 2012),我们以240 个交易日的滚动窗宽,逐日滑动,分别测算我国金融市场在上、下行风险网络中的日内入度与出度,并计算出入度的均值(即,分别作为我国与国际市场上、下行风险联动水平的代表变量。在此基础上,我们在图8 中画出了不同滞后期下,两个指标间的非线性Granger 因果关系。图8 清楚地表明,我国上下行风险联动之间同样存在着明显的双向因果关系。其中,图8(a)显示,下行对上行风险联动的影响始终在5%的显著性水平上显著,即在受到下行输入性风险冲击时,我国金融市场往往易过度下跌,并随即进行持续性的回调,与其余市场的反向联动关系大幅提升。而图8(b)基于上行风险冲击的跨期关联分析也得到了类似的结论。因此,在下行风险输入水平较高时,我们必须及时引导市场预期,避免市场出现过度反应,同时高度关注短期内全球市场的上行风险,维护金融系统的平稳运行;而在全球市场极端上行期间,也应当保持审慎乐观的态度,警惕市场急剧转向,未雨绸缪地防控国际输入性下行风险冲击。

图8 我国股票市场上下行风险联动效应的跨期因果检验

表4 我国上下行风险联动效应的分位数因果分析

最后,我们借鉴Ahmed et al.(2020)的样本外预测检验方法,对全球以及我国上下行风险联动间的关系进行样本外检验。表5 的Panel A 进一步证明,在不同分位数下,样本外预测检验的结果均十分显著,表明在上行风险与下行风险冲击下,全球市场均表现出了明显的过度反应。与此同时,Panel B 中,基于我国的分析结论则显示,与前文一致,在绝大多数点位中,“下行风险联动→上行风险联动”的检验结果在1%的显著性水平上高度显著,这就表明我国金融市场对下行风险冲击更为敏感,更易产生显著的过度反应。此外,我们可以发现,“上行风险联动→下行风险联动”的作用机制同样存在,即市场情绪的极度高涨也将使得金融资产的价格出现高度偏离。由此可见,本文结论是稳健、可靠的。

表5 上下行风险联动效应的样本外预测检验

四、结论与建议

自2008 年国际金融危机爆发以来,全球尾部风险事件频频爆发,这也引发了各监管当局与学术界对尾部风险的广泛关注。在此背景下,本文尝试在现有研究的基础上进行有益补充,首次创新性地从甄别“上行风险”与“下行风险”这一崭新视角,深入考察全球20 个主要市场上下行风险的传导机制,探究风险关联的过度反应。首先,本文对全样本期间的全球上下行关联网络展开分析,结论显示,在上下行风险联动网络中,欧美市场对其他股市均产生了明显的风险冲击,其极端上行、或是下行波动可能引发全球资本市场的同步联动;与此相对应的,亚太地区对外的风险输出力度较低,而风险输入力度相对较高,易受到其他市场的上下行风险冲击。此外,我国输入性上行风险与下行风险的主要来源存在显著差异。其中,巴西、新加坡、智利等市场为我国上行风险的重要来源,荷兰、德国、比利时、法国等欧洲市场则更易使我国出现下行风险联动,而美国市场的两类风险均对我国产生了明显冲击。

本文同样发现,在不同时期,上行、下行风险的影响力度有着明显的异质性,全球市场间的风险联动存在显著的时变特征,而下行风险在绝大多数的样本期内占据了主导地位,各金融市场收益率间存在显著的负尾部依赖性。与此同时,本文分析结果显示,2019年以来,全球范围内的上行风险输出力度也出现了一定程度的上升趋势。这表明,近年来,随着融资融券、股指期货以及空头投资等交易规模的不断上升,此类业务的风险敞口也持续增加,可能成为全球金融系统中的潜在隐患。

此外,本文结合国际重大金融风险事件的动态分析结果表明,在“黑色星期一”“美国无限量化宽松”等下行与上行风险的冲击下,各市场间迅速出现了显著的反向风险联动效应,表明全球资本市场产生了明显的过度反应。进一步地,本文的非线性Granger与分位数因果检验结果均一致表明,我国、全球资本市场的上下行风险联动间均存在显著关联。这就意味着,市场下跌或是上涨往往使得各指数价格大幅偏离基本价值,并进一步驱动异常定价的资产恢复至稳态水平。而“下行风险联动→上行风险联动”的影响更为显著,表明较之上行风险冲击,我国等金融市场对下行风险冲击更为敏感,市场在下行风险驱动下可能出现更为明显的过度反应效应。此外,结果还显示,在各金融市场中,同样存在“上行风险联动→下行风险联动”的作用机制,市场情绪的极度高涨将使得金融资产的价格出现显著偏离,反而加剧了风险隐患,即“福兮祸所伏”,这也符合习近平总书记在党的二十大报告中提出的“必须增强忧患意识,坚持底线思维,做到居安思危、未雨绸缪”的重要指示。

基于以上结论,本文得出以下几点启示:

第一,完善国际输入性风险的差异化防控机制,防范国际上行风险冲击。本文发现,分析结果表明,上行风险的高度联动将显著加剧下行风险的联动效应。因此,尽管在早期,我国市场受到的上行风险输入冲击相对较小,但近年来,随着金融市场改革的不断深化以及多层次资本市场逐步完善,我国融资融券以及股指期货市场交易数量与成交金额持续攀升①我国于2010年3月31日首次启动了融资融券试点,允许投资者对个股进行卖空交易;2015年4月16日,上证50和中证500 股指期货合约正式上市交易。据Wind 数据库显示,2021 年第三季度,沪深300 股指期货的成交额高达141.3亿股,同比增幅高达64%。,上行风险敞口正持续扩大。因此,我们必须尽快加强对国内上市公司财报审计监管力度与信息透明要求,完善、加强股指期货市场的监管体系,同时关注美国、巴西、新加坡、智利等市场的上行风险波动,从而未雨绸缪地防范国际上行风险冲击,防止金融风险经由杠杆资金进一步放大扩散,维护我国的金融稳定。

第二,及时提振、稳定市场预期,避免市场过度反应诱发异常波动。本文分析结论表明,我国与全球市场在风险冲击下均表现出明显的过度反应现象,大幅提高了金融市场的波动可能。因此,我们应当建立与完善市场预期的实时监测预警机制,并将上行风险的测度指标纳入现有的风险防范体系,跟踪国际主要市场的上下行风险演变趋势,并进一步加强对预期的主动管理工作,在市场情绪波动较大时,适时发布信息、回应市场关切,避免市场在国际极端风险冲击下出现异常波动。

第三,高度警惕市场急剧回调引发风险反向联动,灵活、适度调整相关政策的实施力度与作用方向。本文的实证结果显示,在市场存在过度反应时,下行(上行)风险的极端联动将引发市场的快速修正,各市场间极易在之后的交易日中产生明显的上行(下行)态势。与此同时,基于我国的分析结论表明,上行与下行风险冲击易令我国金融资产的价格出现高度偏离,并随即进行持续性的回调。这表明,我们应当保证政策调整空间,注重调控时效,适度微调相关措施的实施力度与作用方向,且综合采用贷款市场报价利率(LPR)、存款准备金、公开市场操作等多种政策工具,以更为灵活、及时地应对经济、金融形势变动。