ESG评级对企业价值的影响研究

2023-06-01王辰鑫杨竹节万传龙

王辰鑫 杨竹节 万传龙

【摘 要】随着碳达峰、碳中和、可持续发展理念的提出,企业在环境治理(E)、社会责任(S)和公司治理(G)方面的表现受到社会各界的广泛关注,国内ESG推广还处于初期阶段,随着经济正由高速度发展转向高质量发展,环境保护、社会责任需求激增,ESG相关法律法规也正逐渐完善。论文基于2015年第一季度至2022年第四季度A股上市新能源汽车产业链企业,通过实证方法验证企业ESG表现对企业价值的影响。实证结果表明:企业ESG表现越好,企业价值越高。论文为ESG表现的正面经济后果提供了经验证据,对企业和投资者重视ESG表现、政府部门完善ESG激励政策具有一定的启示。

【关键词】ESG报告质量;企业价值;新能源汽车

【中图分类号】F832.5;F272.5;F426 【文献标志码】A 【文章编号】1673-1069(2023)05-0041-03

1 引言

ESG的概念首次在2004年的联合国全球契约计划中被明确提出。ESG是环境(Environmental)、社会责任(Social)和公司治理(Governance)3个英文单词的首字母缩写,ESG投资是投资者在投资决策中将ESG表现综合纳入考虑的理念。

ESG是否影响公司价值,以及如何影响公司价值变动,国外学者一直众说纷纭,主要分为正向影响、负向影响和无显著影响,其中不同行业的ESG标准也有所不同。ESG优势可以增加公司价值,而劣势则会降低公司价值[1]。在市场制度较弱的国家,企业社会责任与企业价值呈正相关关系[2]。中立学者认为没有控制研发投入导致ESG表现与财务绩效或公司价值实际应为中性关系而非正向关系[3],或认为ESG与公司股票价值之间无显著关系。而认为ESG具有负面影响的学者发现,企业承担社会责任对环境敏感企业的企业价值产生了负面影响[4]。

国内,黄世忠[5]系统归纳可持续发展理论、企业社会责任理论、经济外部性理论是共同支撑ESG的三大理论支柱,并对这三大理论支柱的核心思想进行综述。ESG差异化影响研究方面,邱牧远和殷红[6]发现环境、公司治理、社会责任对融资成本具有差异化影响,其中环境和公司治理对融资成本降低具有显著作用,且相较于财务表现,投资者信心在ESG表现提升市场绩效中发挥更重要的正向传导作用,相比于低市场化地区,上市公司在高市场化地区的ESG表现对市场绩效的正向影响更小,投资者信心中介效应占总效应的比例也更低[7]。在构建中国ESG价值评估体系方面,中国工商银行绿色金融课题组构建了首家国内商业银行ESG绿色评级体系,形成绿色发展指数和绿色投资指数[8]。陈宁和孙飞[9]从ESG三维度进行考量,提出我国应加快推进并完善ESG整体制度框架等一系列建议。

2 数据来源及说明

2.1 样本选取及其来源

本文对面板数据时间段的选择,基于2015年《生态文明体制改革总体方案》时间节点,《方案》中指出建立强制性上市公司环境信息披露机制,且发布了符合我国国情的系列标准,初步建立了《社会责任报告》规范。同年港交所颁布了《ESG指引》修订版,2016年1月1日起,将“环境”及“社会”范畴内11项“一般披露”的内容提升至“不遵守就解释”。本文研究样本选择为中国新能源汽车板块上市公司,财务数据和治理数据来源于CSMAR数据库,ESG评级数据则来源于WIND数据库的华证ESG评级,研究区间为2015年第一季度至2022年第四季度,在此基础上,本文还进行了数据调整,其原则为:①剔除了上市未满1年的样本;②剔除了ST或*ST类样本;③剔除了资产负债率大于1的样本;④剔除了回归变量的缺失值,最终得到497家公司共19 228个公司年度观测值。另外,为减少极端异常值的影响,本文对所有连续变量都进行了上下1%的缩尾处理。

2.2 变量确定与测量方法

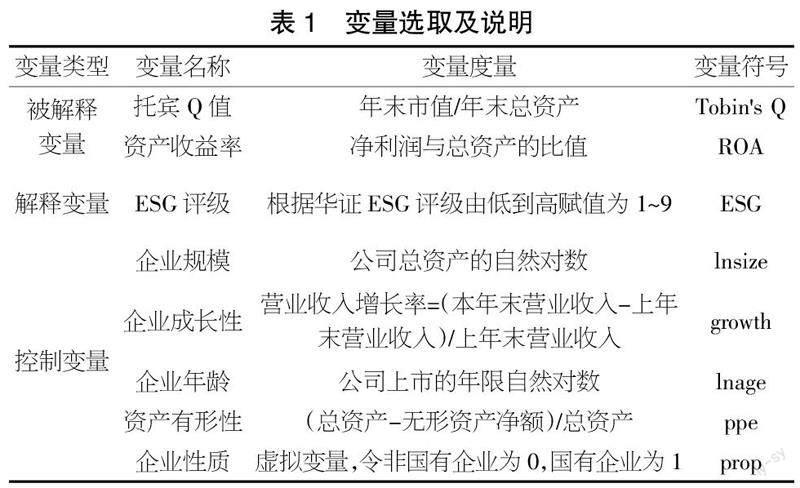

①因变量:本文取托宾Q值作为衡量企业价值的指标,较为真实地反映了公司内在价值与市场价值之间的关系。选择ROA来衡量企业的盈利能力,ROA是企业的净利润和平均资产总额的比率。ROA越高,企业利用全部资产获得利润的能力则越强,是影响所有者权益利润率的最重要的指标,能综合反映企业盈利能力。

②自变量:企业ESG表现方面,本文以机构ESG评级指标来衡量企業ESG方面的综合表现,国内华证ESG评级具有较强的综合性。本文选取华证指数构建的ESG评级来衡量ESG表现这一变量,分为9个等级,从高到低分别为AAA、AA、A、BBB、BB、B、CCC、CC、C,据华证评级,选用赋值的方法构造解释变量(ESG),将评级C到AAA共9个等级依次赋值为1到9,即评级为AAA时,ESG赋值为9;评级为AA时,ESG则赋值为8,以此类推。

③控制变量:综合以往ESG研究所采用的控制变量,本文选取企业规模(lnsize)、企业成长性(growth)、企业年龄(lnage)。除此以外,新能源汽车的研发投入也是影响企业价值的重要因素,因此,选用资产有形性(ppe)作为本文的控制变量。此外,还生成时期虚拟变量企业性质(prop)来控制行业效应和时间效应和企业性质。具体变量定义如表1所示。

3 实证分析

3.1 模型设定

为验证新能源汽车产业链上市企业ESG表现对其企业价值的影响,本文构建了如下模型:

Tobini,t=β0+β1ESGi,t+β2lnsizei,t+β3growthi,t+β4lnagei,t+β5ppei,t+β6propi,t+εi,t

为验证ESG表现对企业盈利能力的影响,构建了如下模型:

ROAi,t=β0+β1ESGi,t+β2lnsizei,t+β3growthi,t+β4lnagei,t+β5ppei,t+β6propi,t+εi,t

式中,β0为常数项;βi(i=1,2,…,n)分别为各自变量的回归系数;ε为误差项;i为不同企业;t为不同年份。

3.2 描述性统计结果

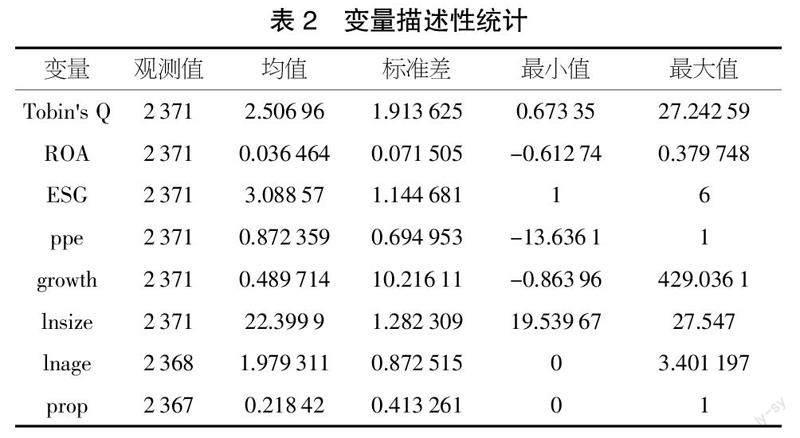

表2为本文对相关研究变量的描述性统计,其结果分析如下:Tobin's Q的均值为2.506 96,标准差为1.913 625,最大值为27.242 59,最小值为0.673 35。衡量ESG报告质量的ESG评分的指标ESG,均值为3.088 57,标准差为1.144 681,中位数为3.5,表明在大多数ESG评分停留在CCC评级即3分,而标准差表明,不同企业之间评分差异确实存在。另外,本文所选取的样本企业规模均值为22.399 9,标准差为1.282 309,最大值为27.547,最小值为19.539 67,表明企业间规模有较大差异;所选取的样本企业成长性均值为0.489 714,标准差为10.216 11,最大值为429.036 1,最小值为-0.863 96,表明各企业的成长性差异较大,甚至有的企业有负增长情况;所选取的企业上市年龄的自然对数平均在1.979 311年,说明多数新能源汽车产业链中的企业成立年限不长,管理能力有待加强,但是标准差为0.872 515,表明了各企业上市年限存在差异但差异不大,属于新兴制造业。

3.3 相关性检验

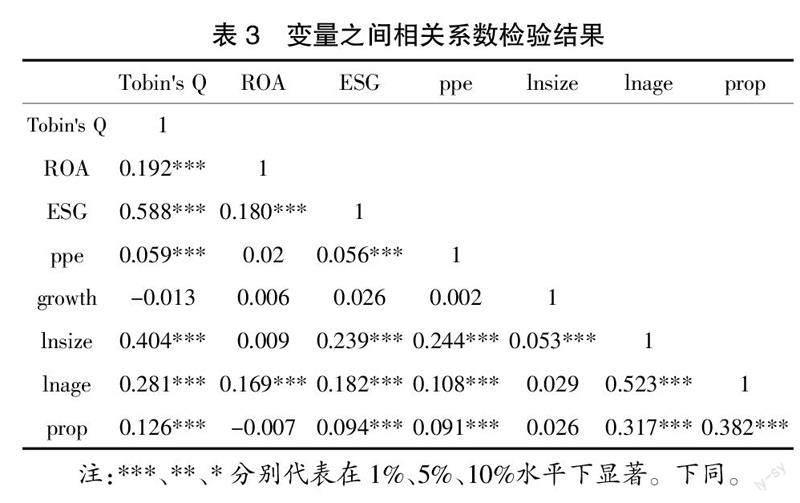

表3为各主要变量之间的Pearson相关系数。相关系数矩阵表明,ESG报告质量与企业价值变量Tobin's Q的相关系数为0.588,且在1%水平下顯著正相关,资产收益率与企业价值变量Tobin's Q的相关系数为0.192,并且在1%水平下显著正相关。

3.4 回归检验结果

本文做了“最小二乘法”回归(OLS),如表4所示。从表4列示的模型(1)的回归结果可以看出,ESG报告质量在1%的水平下正向影响企业价值,并且影响显著,资产报酬率ROA在1%水平下显著正向影响企业价值。

3.5 稳健性检验

根据上文回归检验结果,企业ESG报告质量较好,ESG评级较好的情况可以促进企业价值的提升。为增强实证结论的可靠性,本文采用每股收益(EPS)作为另一测度企业价值的指标,做进一步的验证。表5为稳健性检验结果:表明EPS的提升对企业价值有正向影响,即财务指标优秀可以促进企业价值提升说明稳健性检验结果支持上文回归结果,说明结论较为可靠。

4 研究结论及建议

4.1 结论

在企业普遍追求可持续发展的背景下,企业正逐步承担起环境治理、社会责任和公司治理等责任。本文运用实证方法考察我国新能源汽车产业链的上市企业ESG表现如何影响企业价值和盈利能力。研究发现:企业的ESG表现在提高其企业价值方面具有重要作用,企业ESG表现优秀会增加其企业价值和盈利能力,证明ESG投资策略具有价值。国家应尽快完善相应法律法规,令企业自发遵守ESG理念,助推企业实现高质量发展,以实现经济高质量发展。

4.2 政策建议

企业为实现可持续发展、长期盈利,都要注意环境、社会责任和公司内部治理。本文提出如下政策建议:

ESG包括环境、社会责任和公司治理一系列可持续发展理念。在环境方面,企业成立初期就将环境保护工作重视起来,包括工厂与生产线搭建、原材料预处理、生产工艺升级、产品报废后回收无害化处理等,将企业环保理念融入生产制造流程,明确环保督查的内容、方式和程序,要精准施策。

社会责任方面,企业可通过设立ESG委员会,确保各项业务管理决策的顺利实施,精准协调与各利益相关者之间的社会责任关系,注重舆情管理,重视公司员工的家属福利待遇,科学规范各利益相关者之间的关系。

公司治理方面,一是注重企业信息管理安全,建立健全的信息数据安全管理机制,保证企业信息、消费者隐私、国家社会基本信息等信息安全;二是加强公司合规管理,健全内部人才上升制度、薪酬体系、反腐败制度等;三是增强董事会的独立性,切实保证独立董事拥有独立决策判断能力。

【参考文献】

【1】Ali Fatemi and Martin Glaum and Stefanie Kaiser. ESG performance and firm value: The moderating role of disclosure[J].Global Finance Journal,2017(38):45-64.

【2】Sadok El Ghoul et al. Corporate Environmental Responsibility and the Cost of Capital: International Evidence[J].Journal of Business Ethics,2018,149(2):335-361.

【3】Abagail McWilliams and Donald S. Siegel and Patrick M. Wright. Corporate Social Responsibility: Strategic Implications*[J].Journal of Management Studies,2006,43(1):1-18.

【4】Yoon Bohyun and Lee Jeong and Byun Ryan. Does ESG Performance Enhance Firm Value? Evidence from Korea[J]. Sustainability,2018,10(10):3635.

【5】黄世忠.支撑ESG的三大理论支柱[J].财会月刊,2021(19):3-10.

【6】邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019,36(03):108-123.

【7】张长江,张珗,陈雨晴.ESG表现、投资者信心与上市公司绩效[J].环境经济研究,2021,6(04):22-39.

【8】中国工商银行绿色金融课题组,张红力,周月秋,等.ESG绿色评级及绿色指数研究[J].金融论坛,2017,22(09):3-14.

【9】陈宁,孙飞.国内外ESG体系发展比较和我国构建ESG体系的建议[J].发展研究,2019(03):59-64.