风电2023:好风凭借力景气终有时

2023-05-30王哲宇

王哲宇

2020-2022年风电板块连续三年跑输电力设备行业整体涨幅,业绩兑现度低是导致风电板块走势偏弱的重要原因。2022年疫情、供应链等因素拖累海内外风电项目建设进度,产业链整体盈利承压,但站在当前的时间节点,我们认为行业最艰难的时刻已经过去,2023年景气度有望明显提升。

2023年国内风电交付规模的大幅提升将带动产业链业绩逐步兑现,行业有望迎来业绩与估值双升,重点关注海风产业链与风机零部件环节。

需求端:2023年风电行业否极泰来景气度有望明显提升

“至暗时刻”已过,2023年风电行业否极泰来。2020-2022年风电板块连续三年跑输电力设备行业整体涨幅,业绩兑现度低是导致风电板块走势偏弱的重要原因。2022年疫情、供应链等因素拖累海内外风电项目建设进度,产业链整体盈利承压,但站在当前的时间节点,我们认为行业最艰难的时刻已经过去,2023年景气度有望明显提升。

2023年国内装机提速,2024年海外需求接力。1)国内:在双碳目标以及项目自身经济性的驱使下,国内风电行业已步入成长新周期,2022年国内风机招标规模接近百GW量级,预计2023年国内新增风电装机规模有望达到80GW,同比增长60%以上,其中海上风电10GW+,较2022年实现翻倍增长。2)海外:能源价格上涨加速欧美能源转型进程,与此同时新兴市场有望贡献较大增量,海外风电长期装机空间已经打开。在经历2022-2023年供应链扰动带来的短期动荡后,从2024年起海外风电装机有望重回快速增长轨道,同时国内风电产业链也将迎来较好的出海机遇。

产业链:海风产业链成长属性更强2023年零部件回归强势地位

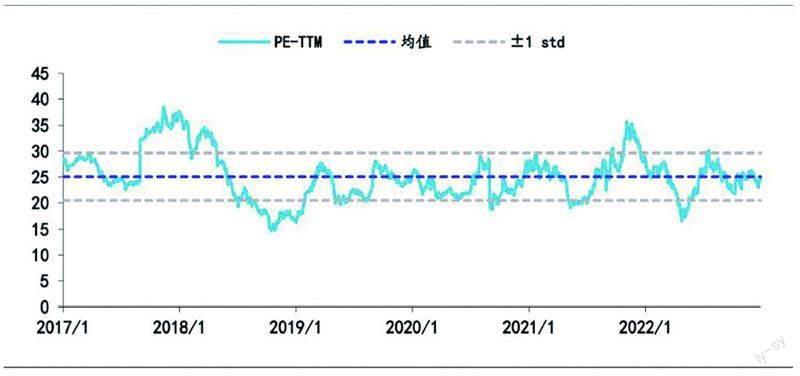

图:申万风电设备板块PE(TTM)变化情况

资料来源:Wind,安信证券研究中心

大型化是风电降本的主要途径,进入平价时代后国内风机大型化进程明显加速。此前国内风电补贴退坡节奏相对平缓,产业链并无太强降本诉求,风机大型化进程较为缓慢,根据CWEA统计,2020年陆风补贴最后一年国内新增陆上风机功率约为2.6MW,仅相当于德国2013年水平,2021年海风补贴最后一年国内新增海上风机功率约为5.6MW,相当于欧洲2017年的水平。随着平价时代的到来,近年来国内风机大型化的进程明显加速,CWEA统计2021年国内新增陆上风机平价功率大幅提升至3.1MW,2022年主流陆上机型则进一步由4MW+提升至5-6MW,2022年平价海风项目的主流机型为7-8MW,2023年进一步提升至10MW+。

对于风电产业链而言,大型化既是挑战也是机遇。一方面,大型化将带动风电成本持续下降,从而有效刺激下游装机需求;另一方面,大型化意味着单瓦装机对应的风机及零部件价值量显著摊薄,行业呈现出较强的“通缩”属性。因此,我们认为在大型化的趋势下,风电行业整体的市场规模或将保持基本稳定,“量增价减”将是未来的主旋律。而对于产业链各环节而言,大型化将进一步提升行业门槛,充分顺应大型化趋势的厂商有望实现市场份额的持续提升。从投资的角度,我们建议重点关注以下几条主线:1)成长属性更强的海风产业链;2)市占率持续提升,盈利有望修复的头部零部件厂商;3)具备核心竞争优势,利润来源逐步拓宽的优质风机厂商。

海风产业链:成长属性更强,市场格局清晰。一方面,从环保、用地、消纳等角度出发,目前无论是国内还是海外均将海上风电作为重点发展方向,预计未来海上风电的装机占比将持续提升;另一方面,随着海上风电逐步走向深远海,离岸距离与水深的提升将有效对冲风机大型化带来的摊薄效应,从而使海纜、桩基成为风电产业链中少数能够保持单位价值量稳定甚至提升的环节。从供给端来看,长期以来海风产业链竞争格局相对稳定,项目经验与区位布局是核心竞争要素,头部海缆、桩基厂商竞争壁垒深厚。

风机零部件:大型化提升行业门槛,2023年盈利有望修复。长期来看,风机大型化对单瓦零部件用量有明显的摊薄作用,未来零部件环节整体市场规模增长或相对有限,但与此同时行业整体门槛变高,市场有望向竞争优势更强的头部厂商集中。短期来看,2021-2022年风机交付规模偏低导致零部件厂商议价空间收缩,2023交付大年供需形势有望反转,零部件厂商将掌握更多话语权,盈利能力有望明显修复。

风机:国内市场竞争激烈,风场开发与海外市场有望贡献更多盈利。2020-2021年抢装结束后风机环节行业格局趋于分散,“内卷”加剧导致国内风机价格持续下行,预计2023年主机厂盈利能力有所承压。目前风机厂商正积极向下游环节进行延伸,未来风电场开发有望成为重要的利润来源,与此同时盈利空间更大的海上和海外市场将成为国内风机厂商突破“内卷”的重要方向,2022年国内头部厂商已斩获多个海外市场大单,出海脚步明显加快。

投资建议:2023年重点关注海风产业链与风机零部件环节

2023年国内风电交付规模的大幅提升将带动产业链业绩逐步兑现,行业有望迎来业绩与估值双升,建议重点关注以下几条投资主线。

1)成长属性更强的海风产业链:建议重点关注国内海缆龙头东方电缆,以及产能布局领先的海风桩基厂商大金重工、天顺风能、海力风电。

2)2023年盈利修复的风机零部件环节:建议重点关注日月股份(铸件)、金雷股份(主轴)、新强联(轴承)、时代新材(叶片)、华伍股份(制动器)等头部风机零部件厂商。

3)海上/海外布局领先的头部风机厂商:建议重点关注估值较低、利润来源多元化的头部风机厂商金风科技、明阳智能、运达股份、三一重能。