深圳机场:新合同落地盼全面复苏

2023-05-30

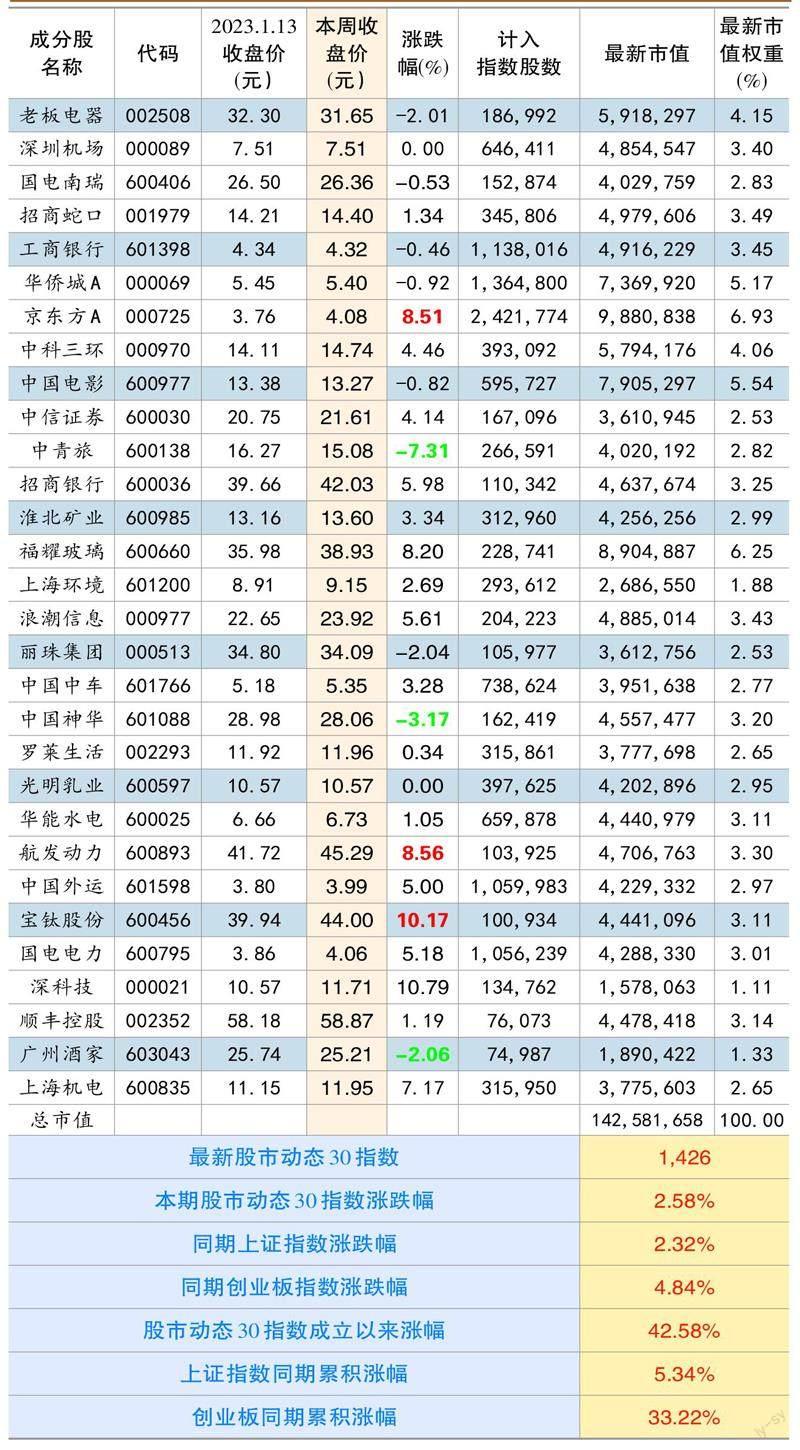

本期股市动态30指数收于1426点,较上期上涨2.58%,同期上证指数上涨2.32%,创业板指数上涨4.84%。成分股中,宝钛股份、航发动力和京东方A等个股涨幅靠前。中青旅、中国神华和广州酒家等涨幅靠后。

个股点评:

深圳机场(000089):公司1月份公告了T3航站楼进出境免税店项目租赁合同,本次参与T3航站楼竞标的免税集团有深免、珠免和王府井,最终深免以价格上限获得综合得分第一名,成功中标航站楼免税店经营权。

按照合同内容,T3航站楼免税面积共计2195.73平方米,其中进境免税店面积共计377平方米,有2个经营网点,出境免税店面积共计1818.73平方米,有6个经营网点。免税店月保底租金单价均为3280元/平米,进境每月营业额提成比例为30%,出境每月营业额提成比例为24%,据测算,对应年保底租金大约有8642万元。每月还要缴纳综合管理费用为60元/平米,一年约158万/年,租赁期自2022年12月1日-2027年11月30日,共5年。

另外,免税店采取保底租金调整机制,以2019年国际客流量为基准建立:第一阶段,合同起始日至深圳机场T3航展楼国际及地区进出港客流量恢复至2019年水平的首年,保底租金单价不递增,并按照月客流量情况动态调整,当客流量恢复至50%以上时即可获得100%的保底租金,0-25%时获得25%的保底租金,25%-50%时获得50%。

第二阶段,客流量恢复至2019年水平的次年起,保底租金单价按照上一年度客流量变动比例的80%进行调整。

在上一轮合同协议中,T3出境免税店提成比例为35%,保底租金为单价1万元/平米,并根据实际销售情况不高于10%的比例逐年递增。与之相比,本次保底租金单价和提成比例虽然有所下调,但也为免税店的折扣促销和营销活动提供了更大空间,更有利于销售额的提升。

公司近日还发布生产经营快报,2022年12月机场旅客吞吐量达179.77万人次,同比减少37.48%,全年累计旅客吞吐量达2156.34万人次,同比减少40.69%,旅客吞吐量相当于2019年的40.74%。随着国内疫情防控全面放开,2023年公司经营有望全面回归正轨。目前公司股价还未回归疫情前水位,存在修复机会。

国电电力(600795):公司发布了2022年合并报表口径发电量情况,全年完成发电量4633.53亿千瓦时,上网电量4405.44亿千瓦时,按照可比口径,同比分别增长了2.81%和2.77%。參与市场化交易量占上网电量的93.16%,平均上网电价438.88元/千千瓦时。其中四季度完成发电量和上网电量分别同比增长1.83%和1.93%,市场化交易电量占比达96.85%,平均上网电价为450.29元/千千瓦时,四季度公司收入端应该会有不错的表现。

从装机容量来看,2022年公司新能源控股装机容量增加3.05GW,截止年末,公司合并报表口径控股装机容量9729.47万千瓦,其中火电有71.83GW,水电有14.96GW,风电为7.45GW,光伏为3.03GW。

福耀玻璃(600660):公司发布了2022年业绩预告,全年实现归母净利润47.2-50.3亿元,同比增长50%-60%,实现扣非后归母净利润46.1-49.2亿元,同比增长64%-75%,其中四季度实现归母净利润8.2亿元-11.3亿元,同比增长49%-106%,实现扣非后净利润7.9亿元-11.1亿元,同比增长81%-153%。在汽车行业景气度整体下行背景下,公司能有如此表现令人惊讶。

业绩大增的主因有四点:一是公司坚持以客户为中心,拉动商务到服务的端到端全价值流,加快市场反应能力,增强客户粘性,更加敏捷、高效地满足客户需求。

二是公司充分发挥分布于全球的生产基地布局优势,以高性价比的产品、稳定的质量保证、全天候的保供能力打造全球综合竞争优势。

三是公司坚持技术和管理创新,把握汽车行业新四化趋势,在玻璃载体上充分应用跨界技术,为客户提供全解决方案,并以知识产权和供应生态群为本公司业务持续增长构建护城河。

四是受益于外汇币中美元的升值,形成了汇兑收益,增加公司净利润。

公司未来的成长逻辑在于汽车玻璃的量价齐升,一方面,汽车玻璃单价从2016年的152元提升至2021年的181元,复合增速为3%,伴随天幕玻璃和HUD玻璃等高附加值玻璃的渗透,预计汽车玻璃单价还有上升空间。另一方面,公司正进行新一轮的产能扩张。去年先后公告,将于美国投资6.5亿美金用于扩建镀膜汽车玻璃、太阳能背板玻璃和浮法玻璃生产线等项目,随后又战略合作郑州政府,增资6亿元用于建设福清镀膜汽玻和钢化夹层边窗生产线等。2022年上半年福耀玻璃在全球市占率约为33.5%,新一轮产能扩张将助力公司市占率持续提升。

招商银行(600036):1月13日招行发布业绩快报,全年实现营收3447.8亿元,同比增长4.1%,其中四季度单季营收环比下降1.3%,实现归母净利润1380.1亿元,同比增长15.1%,其中四季度环比上升0.9%。加权ROE为17.06%,同比提升0.1%,盈利维持在高位。

从资产负债端来看,受房地产市场景气度低迷,实体融资需求疲软影响,公司的信贷增速有所放缓,期末贷款总额为6.05万亿元,比年初仅增长8.64%,低于总资产增速(+9.6%)。不过受居民储蓄意愿提升的影响,存款相比年初快速增长18.7%,为预告中最大的亮点。

资产质量方面,受房地产客户风险上升和疫情对零售贷款业务的影响,公司的资产质量略有走低,但整体风险趋于稳定。全年不良率约为0.96%,较年初提升5个基点,其中四季度单季环比提升1个基点。截止2022年末,公司拨备覆盖率为450.79%,较年初下降33.1个百分点,环比9月末下降4.9个百分点。

中國电影(600977):公司发布了2022年业绩预告,预计全年实现归属于上市公司股东的净利润预计为-2亿元到-2.4亿元,扣除非经常性损益后归属于上市公司股东的净利润预计为-3.5亿元到-4.1亿元。亏损的主因有两个:一是主营业务受疫情冲击。2022年新冠肺炎疫情形势严峻复杂,全国电影市场受到严重影响,年度全国电影总票房为300.67亿元,较2021年同期减少了36%,全年观影人次同比下降了4.55亿。疫情期间由于影院关停、影片上映延期、设备销售进度放缓,公司营业收入大幅下滑且需承担较大的固定成本和刚性支出,导致主营业务出现亏损。

二是计提减值准备。基于对行业整体情况和客户资信状况的变化,公司的应收账款账龄有所增长,导致计提应收款的坏账准备随之增加。

公司表示,随着疫情防控政策的持续优化,2023年公司各项业务已逐步恢复。同时,公司持续关注客户资信状况变化,通过及时催收与法律程序降低了应收款项的回收风险,针对部分客户资信状况恶化、无力支付款项甚至成为失信被执行人的情况,公司按照谨慎性原则对其计提减值准备。

华能水电(600025):公司发布的业绩预告显示,2022年实现归属于上市公司股东的净利润为64.63亿元-74.83亿元,同比增加6.25亿元-16.45亿元,同比增长10.71%-28.18%。预计扣除非经常性损益的净利润为64.86%-75.06亿元,同比增长8.56亿元-18.76亿元,同比增长15.2%-33.32%。业绩增长的主因在于2022年云南省内用电需求大幅增长,公司通过梯级水库群优化调度释放梯级储能,充分发挥流域调节优势保供应,发电量同比实现增长。

2022年公司实现发电量1006.19亿千瓦时,同比增长6.6%,其中水电、风电、光伏完成发电量同比分别增长6.7%、下降12.4%和增长20.8%。公司经营表现亮眼是在四季度,单季完成发电量213.27亿千瓦时,同比增长11%,省内10-12月电价同比分别增长了21.1%、8.1%和6.7%,季度平均交易电价同比上涨1.63分/千瓦时,真正做到了量价齐升。

股市动态30指数成分股本期表现