基于EVA改进杜邦分析体系的财务绩效评价研究

2023-05-30辛济昆耿晓媛

辛济昆 耿晓媛

【摘 要】杜邦分析法自问世以来的百年间,深受企业财务分析者的推崇,但是随着市场竞争的加剧,越来越多的上市公司走向了多元化经营的战略道路,诸多企业利益相关者对会计信息质量提出更高的要求,此时以净利润为核心的杜邦分析法就很难准确地评估企业的真实价值。因此,如何改良传统财务分析体系成为亟待解决的难题。在此背景下,论文引入了经济增加值(EVA),对杜邦分析法进行改进,并以厦门国贸为例,对其2017-2021年的财务数据进行研究,验证基于EVA改进杜邦分析体系在实际运用中的可行性。

【关键词】杜邦分析体系;EVA;厦门国贸

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2023)02-0163-03

1 引言

在市场经济高速度、高质量发展的今天,企业的运营方式和业态愈发地多元化,所面临的商业环境也愈发地复杂化,经营风险相较于过去大大提高,因此,如何呈现高质量的会计信息对于企业利益相关者而言至关重要。一方面,企业内部决策者需要根据财务数据所反馈的信息,对当下战略进行调整,为绩效考核提供指标依据,并及时发现并纠错经营过程中暴露的问题,协调内部营运管理工作[1];另一方面,外部报表信息使用者,如投资者、债权人则需要正确评估企业的内在价值。当前杜邦分析法因层次清晰、综合性强等优势被广泛使用,该体系由几个彼此存在内在联系的财务比率所构成,利用比率之间的变动影响,全面分析企业的财务状况。而EVA则侧重于以股东财富最大化为目标,考虑了资金的占用成本,更能反映企业的真实经济利润。本文利用EVA对杜邦分析法的核心指标进行了改进,将两大工具进行了优势互补,构建了基于EVA改进杜邦分析体系。整合了两种评价体系,更能帮助企业进行业绩评价,提升企业业绩水平。

2 杜邦分析法和EVA的基本理论

2.1 杜邦财务分析体系

2.1.1 杜邦财务分析体系的概念

杜邦分析法以權益净利率(ROE)为核心指标,通过对该指标的逐层拆解,形成销售净利率、总资产周转率及权益乘数三大财务比率指标,以此综合地分析企业的经营及财务业绩。三大指标又能细化至企业的资产管理、负债情况、营收能力等模块,层层递进,有助于财务分析者更加清晰地分析决定权益净利率的各个驱动因素,以便落实到具体行动上,调整公司的经营策略。该体系最早由1919年美国杜邦公司的财务经理唐纳森·布朗所提出,故因此而得名。杜邦分析法的具体计算公式为:

权益净利率=资产净利率×权益乘数

=销售净利率×总资产周转率×权益乘数

=(净利润/销售收入)×(销售收入/资产总额)×(资产总额/所有者权益)

2.1.2 杜邦分析法的不足

①核心指标的不匹配[2]。杜邦分析法中的资产净利率,即企业一定时期内每一单位的平均总资产所能实现净利润的水平,其中,净利润方面,已扣除了利息费用等债务成本,是归属于股东部分投入资本后所实现的产出,但是总资产却是股东和债权人的共同投入,因此“总资产”和“净利润”并不完全匹配。

②忽视了资本成本。企业筹集或者使用任何渠道的资金,都需要付出相应的代价,这是一种机会成本。而杜邦分析法仅通过权益乘数来表现企业的财务风险和偿债能力,而忽视占用股东资金所产生的权益资本成本。

③以净利润为核心。将净利润作为绩效评价的中心,会诱使管理层产生短视行为。此外,杜邦财务分析体系的数据来源是直接来源于财务报表,这就不免受到当前会计准则的影响,而当前部分会计准则的遵循,需要人为地主观判断,这可能导致无法客观呈现企业的实际经营成果,也为人为操纵利润提供了空间。

2.2 EVA财务评价体系

2.2.1 EVA的概念

EVA全称是Economic Value Added,1982年由美国Stern Stewart咨询公司所提出,该概念的核心是强调一种“剩余收益”,即公司真正的收益是从该公司的税后净营业利润中扣除股权和债权所产生的资本成本的余额[3]。而提高经济增加值,能真实地为股东带来价值增值。EVA绩效评价能实现对企业实际经营业绩的准确衡量,并能对企业的价值创造能力进行真实反映,能有效保障股东财富权益[4],EVA计算公式如下:

EVA=税后净营业利润-调整后的资本总额×加权平均资本成本

其中,税后净营业利润=税后净利润+(研发费用+财务费用)×(1-所得税税率)+少数股东权益+(营业外支出-营业外收入)×(1-所得税税率)+资产减值损失+递延所得税负债-递延所得税资产

调整后的资本总额=股东权益+资产减值准备-在建工程净额-年末递延所得税资产+年末递延所得税负债+有息负债

加权平均资本成本=权益资本/资本总额×权益资本成本率+债务资本/资本总额×债务资本成本率×(1-所得税税率)

2.2.2 EVA的优势

①强调了资本成本的存在。传统的税后净利润只考虑了债务资本成本,而EVA理论则认为只有企业的净收益大于所有资金占用成本后,才能真正创造价值。

②降低了会计信息失真的影响。原始财务数据受限于会计制度和会计准则的影响,并不能完全客观地反映出企业当前的经营状况和业绩水平。为了解决这个问题,在计算EVA时,要对原财务报表上的数据进行相应的调整,剔除了一些人为判断的因素,使得最终得到的指标更加真实可信。

3 基于EVA改进杜邦分析体系

3.1 修正核心指标

考虑到EVA作为绝对值,可比性较差,且直观性不强,很难看出该企业在日常经营过程中暴露出来的问题。因此本文的核心思路便是引入EVA,作为权益净利率中净利润的替换,形成新的指标,即权益资本经济增加值率,以此取代权益净利率作为杜邦分析体系的核心指标。

3.2 拆解核心指标

通过对核心指标的分解,本文构建了一个基于EVA的改进杜邦财务分析体系,权益资本EVA率的高低取决于3个关键因素:销售EVA率、调整的资本周转率和调整的权益乘数。具体计算公式如下:

权益资本EVA率=EVA/所有者权益 =资产EVA率×调整后的权益乘数=销售EVA率×调整后的资本周转率×调整后的权益乘数=(EVA/销售收入)×(销售收入/调整后的资本总额)×(调整后的资本总额/所有者权益)

4 厦门国贸的财务绩效评价

4.1 公司概况

厦门国贸集团股份有限公司(简称“国贸股份”)是一家国有控股上市公司,始创于1980年,1996年在上海证券交易所上市(股票代码:SH.600755),以供应链管理核心主业,为合作伙伴提供采购、分销、物流、价格管理等多种服务,已与全球170多个国家和地区建立了业务往来,业务面遍及铁矿、钢铁、能源、纺织品、林浆纸、油品化工、橡胶、轮胎、硅镁、农产品、医疗、船舶、物流等产品领域。

厦门国贸还深耕于金融服务和健康科技。前者为实体产业提供优质的一体化综合金融服务。旗下全资控股子公司从事期货及衍生品、普惠金融、实体产业金融及投资等业务。而后者则布局医疗器械、养老服务、医疗健康大数据、健康服务等产业,构建企业、社会、政府的合作纽带和平台。

4.2 基于EVA改进杜邦分析体系的厦门国贸财务绩效评价

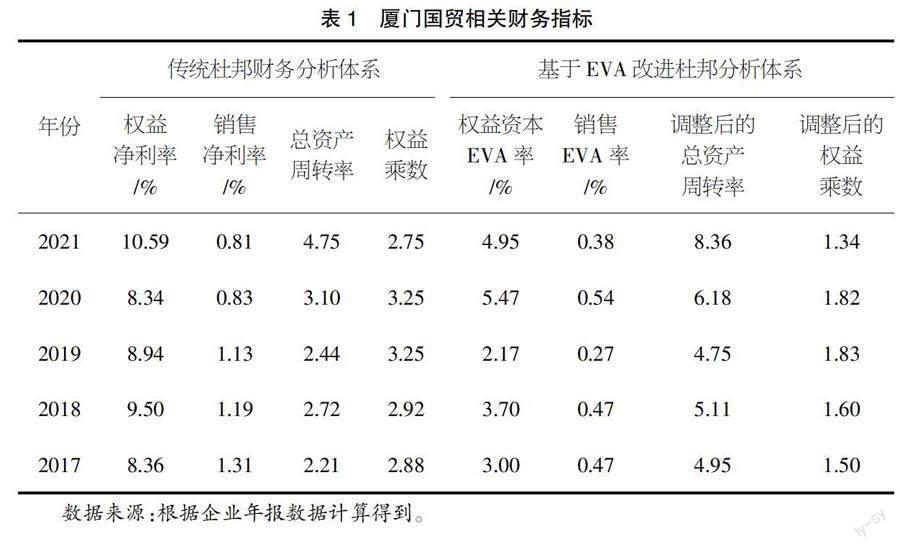

为进一步验证基于EVA改进杜邦分析体系的可行性,本文以厦门国贸集团股份有限公司为例,选取其2017-2021年相关财务数据进行应用分析,相关财务指标如表1所示。

4.2.1 核心指标的对比

从表1可以看出,2017-2021年的权益净利率在2018年达到9.50%,开始逐年下滑,到2021年才明显改善,权益资本EVA率尽管变化趋势近似,但是在整体数值明显小于权益净利率。这一现象的产生主要是由于EVA考虑到全部资本成本。通过计算可得知,这5年厦门国贸的权益资本比重在下降后又迅速提高,由原先2017年的66.53%升至2021年的76.69%,且权益资本增速尽管放缓,但是始终保持存量在增加,而有息债务资本的比重不仅在逐年下降,而且其增速甚至在2021年出现负增长,这说明当期厦门国贸的主要资金占用成本是由股东投入所带来的,而传统的净利润恰恰并不考虑权益资本成本,这造成了核心指标虚高的情况。

然而,厦门国贸权益成本的激增背后是由于公司加大合资合作力度,增加了合資项目,少数股东权益得到相应提高。尽管股东权益的投入,无需企业偿还利息,但是债务融资因为其成本可作为费用在税前扣除,有抵税优势,且成本比权益成本低很多。因此,权益资本EVA率更能准确传达公司的经营业绩信息。

4.2.2 盈利能力的对比

从表1可得知,无论是销售净利率,还是销售EVA率都在逐年下降,厦门国贸2017-2021年单位的销售收入所能创造净收益的能力在减弱。且销售EVA率明显小于销售净利率。究其原因,盈利能力指标的差异体现在会计调整项目,EVA不再拘束于原始财报数据,而且将数据重新调整及整合,还原了企业的客观情况。厦门国贸近些年在现行会计准则的要求下,计提了大量的资产减值准备,其中不乏人为主观判断,而这些判断未必符合企业当前真实的资产价值。此外,EVA也剔除了偶发性收支,以及尚未真正形成资产或者负债的递延所得税项目。因此经过调整后的税后净营业利润往往高于税后净利润,但是考虑到上文所分析的资金使用成本后,税后净利润扣减资金使用成本后的剩余价值才能比较客观体现企业真实的盈利能力。

从财报中可得知,厦门国贸盈利能力的下降,主要是由于旗下的房地产业务因近几年受到“三道红线”“两集中”等国家房地产调控政策的影响,房地产行业的毛利率有明显的下降趋势,如表2所示,由2017年的41.90%,已经降至2021年的16.92%。而核心业务供应链盈利能力较弱,金融服务更是如此,毛利水平始终保持低位。

4.2.3 营运能力的对比

从表1可以看出,调整后的总资产周转率在经历一次短暂的下跌后,迅速提升,且始终高于调整前的数据。因为EVA理论认为原始资产总额应该剔除递延所得税项目、资产减值准备的影响以外,还应该扣减在建工程以及无息负债,前者在当期无法为企业带来实际的经济利益的流入,而后者在占用的过程中无需付出代价。因此调整后的资产总额远小于调整前,相应地,调整后的总资产周转率较高。

但是厦门国贸的资产周转率的提高主要是由于存货账面价值的大幅度下降,这是因为报告期公司转让国贸地产股权,合并报表范围变更相应转出存货所致,而非企业内部营运能力的提升,因此该指标所反馈的信息需要结合财报其他数据及披露进行判断。

4.2.4 偿债能力的对比

2017-2021年厦门国贸的权益乘数相对稳定,变化不明显。但是调整后的权益乘数明显低于调整前,这是由于调整后的资产总额中剔除了无息负债的影响,这部分负债并不会给企业带来资金占用成本,因此企业实际的财务风险及偿债压力在传统杜邦分析体系下被严重高估。

5 结语

综上所述,只有在企业当期的净收益能够超过投资者、债权人使用资金所需要的风险补偿时,才能说明企业真正地创造了价值。因此,基于EVA改进的杜邦分析体系有助于决策者明晰企业真实的价值创造能力,减少决策中的短视行为,深入了解影响企业经营业绩的驱动因素,促进经营业绩的提高[5]。

【参考文献】

【1】张月美.基于杜邦分析法和EVA法的财务分析研究——以中兴通讯为例[J].中国管理信息化,2021(02):12-13.

【2】邵星宇.基于EVA扩展杜邦分析体系[J].现代商业,2012(26):260-261.

【3】叶青青,刘春燕.EVA视角下洋河股份的业绩评价分析[J].中国集体经济,2021(31):64-67.

【4】郑炳煌.EVA在国有企业绩效评价中的应用[J].中国中小企业,2021(12):146-147.

【5】王蜀平.基于EVA改进杜邦财务分析体系的可行性研究——以格力电器股份有限公司为例[J].国际商务财会,2017(03):35-37+40.