二代涉入对家族企业研发投入的影响

2023-05-30李欣许毓

李欣 许毓

【摘 要】学界就二代涉入如何影响家族企业研发投入尚未达成一致观点,这可能是因为以往研究忽视了二代涉入的阶段性以及地区的异质性。论文通过对2014-2021年A股上市家族企业数据的实证分析,探讨了二代涉入不同阶段对家族企业研发投入的影响,并加入地区异质性分析。结果表明,相较参与管理和接收管理阶段,在共同管理阶段家族企业的研发投入显著降低。不同城市群落之间的实证结果差异显著,仅珠三角地区与全国实证结果一致;相较其他两个阶段,长三角地区的家族企业在共同管理阶段则表现出显著的创新激发效应。研究结论为基于过程观视角探讨家族企业的创新问题提供了经验性证据,基于地区异质性的分析也为家族企业的创新研究提供了一个新视角。

【关键词】家族企业;研发投入;地区异质性分析

【中图分类号】F273.1;F276.5 【文獻标志码】A 【文章编号】1673-1069(2023)02-0070-04

1 引言

随着一代创始人逐渐退居幕后,我国民企正在掀起“换代”高潮。然而,在换代意识交锋中,无论一代和二代都深刻认识到家族企业发展的桎梏之一在于企业产业结构与宏观经济的不匹配,因此,继任者能否通过创新寻找家族企业新的绩效增长点,成功实现企业的转型升级,这不仅是家族企业焕发生机的有效途径,对实现国民经济的高质量发展也具有重要意义。然而二代涉入将如何影响家族企业研发投入,学界尚未形成统一认识。部分学者认为二代涉入促进家族企业的研发投入[1,2],也有学者持相反观点[3]。造成上述结论冲突的原因可能在于:首先,现有很多研究只是简单地将代际传承分为传承前后两个阶段,忽略了家族企业二代涉入是一个时间序列上的动态过程[4];其次,家族企业是一个庞杂的异质性集合体[5],而现有研究大多将我国家族企业作为一个整体看待,鲜少实证研究特定区域家族企业代际传承与创新的关系。我国幅员辽阔,不同地区的文化背景、地理风俗差异大,可能潜在影响不同地区家族企业控制家族的主导逻辑。因此,在不同传承阶段,二代涉入对家族企业研发投入的影响如何?不同地区的家族企业在二代涉入各阶段的研发投入水平是否存在差异?这是一个值得研究的问题。

基于2014-2021年中国上市家族企业的数据,本文发现,相较参与管理与接收管理两个阶段,共同管理阶段对家族企业的研发投入具有抑制效应。然而,基于东部主要城市群的家族企业研究发现,位于长三角地区的家族企业在共同管理阶段相较其他两个阶段表现出显著的创新激发效应,珠三角样本的实证结果与全国样本保持一致。

2 假设提出

参与管理指二代担任副董事长等重要但非关键职位,开始参与企业战略决策的阶段。共同管理则指两代分别担任董事长、总经理等关键职务,二代全面参与企业经营活动、辅佐一代进行管理的阶段[6]。在参与管理阶段,二代刚刚涉入家族企业高管层,但家族企业仍受一代控制。基于父爱主义,一代将在参与管理阶段大力培养二代接班人各方面的能力,例如,鼓励二代通过组合创业或战略变革等方式凸显个人能力[7],从而向内外利益相关者证明“虎父无犬子”。此外,参与阶段一代仍是主要担责方,此时即使创新不成功,对二代的影响也较小,这也利于激发二代的创新意愿。所以,本文认为参与管理阶段家族企业的创新投入相对较高。

与参与管理阶段不同,共同管理阶段二代身居关键岗位,在逐步获得法理型权威的同时也要为公司整体业绩担责。研究表明,代际传承阶段家族企业的业绩普遍面临下滑态势[8],这对本身就缺乏魅力型和家族权威的二代更是“雪上加霜”。因此,为尽快帮助二代构建权威合法性,控制家族此时可能会更看重企业的短期财务绩效以证明二代能力[9],帮助其赢得投资者信心。然而,对短期的关注一方面可能导致家族难以用长期的视角均衡配置创新资源;另一方面使二代产生“速胜”动机,更热衷将资源投入赚快钱的项目,对企业创新投入产生挤出效应。此外,对短期业绩关注也容易导致原有长期投资(包括创新投资)遭受业绩波动的冲击。当创新失利时,企业更易失去信心,放弃或减少原有创新投入。所以共同管理阶段家族企业的研发投入可能下降。由此提出假设1:

H1:相较参与管理阶段,处于共同管理阶段的家族企业研发投入力度更小。

接收管理指一代退出,二代全面独立负责家族企业管理的阶段。与共同管理阶段相比,接收管理阶段家族企业的研发投入应显著增加。究其原因,首先,在接收阶段二代已通过股权和职位继承法理型权威,也通过多年参与经营巩固了魅力型权威。此时,企业内部相对稳定[10],更容易产生二代长期甚至终身任职的预期。这种预期可以有效强化控制家族的长期导向[11],从而以一种更长远的视角来进行创新战略规划和资源配置。在规划过程中,二代管理者也要和更多外部专业人士交流来探究行业和经济未来发展的趋势,从而激发创新产生。其次,创新活动孵化期长、不确定性大且需要持续注入大量资金,只有具备坚持不懈决心的管理者才可以为创新团队提供保护和支持。在接收管理阶段,二代通过共同管理阶段的磨练基本建立权威,自我效能感往往更强,且二代通过累积行业经验和知识对相关行业研发投入的判断力进一步提高,更有毅力和决心,不易受短期业绩波动的影响而放弃原有创新投资。由此提出假设2:

H2:相较共同管理阶段,处于接收管理阶段的家族企业研发投入力度更大。

3 研究设计

3.1 样本选取与数据来源

本文基于2014-2021年中国上市家族企业数据,对家族企业界定如下:一是实际控制人为自然人或家族;二是实际控制人控股股权大于10%。在样本选择上,本文剔除了保险金融类以及ST、ST*类公司和数据缺失样本,对所有的连续变量进行上下1%的缩尾,最终得到880家上市家族企业、5 671个非平衡面板的观察值。数据主要来源于CSMAR。

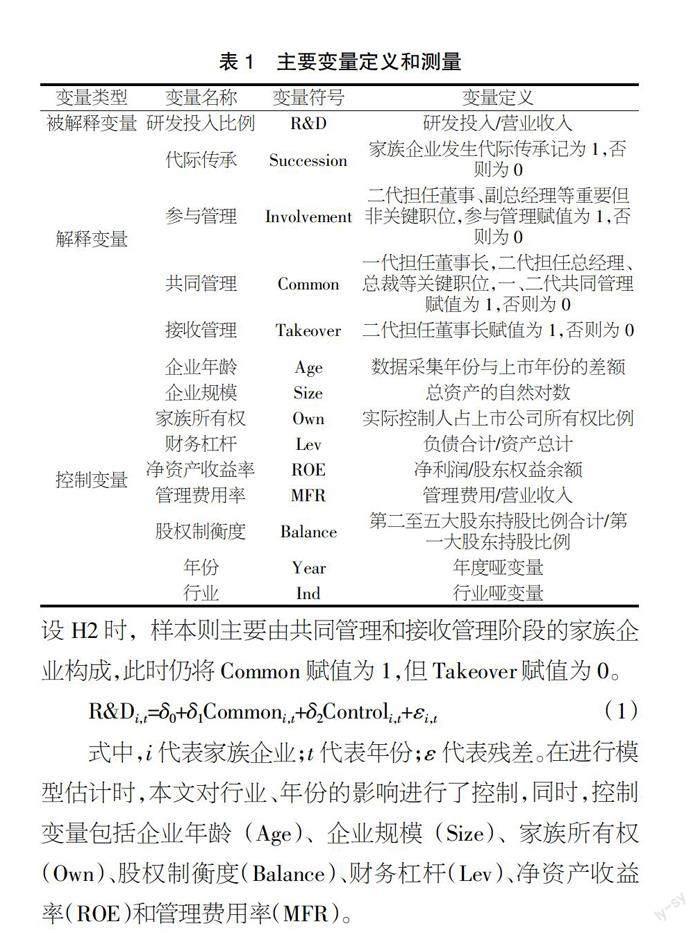

3.2 变量定义与测量

第一,被解释变量:研发投入比例(R&D)。本文参考朱沆等(2016)的研究,采用研发投入与营业收入之比测算企业研发投入。第二,解释变量:本文借鉴汪祥耀和金一禾(2015)的研究,将二代涉入分为参与管理、共同管理、接收管理3个阶段。第三,控制变量:借鉴以往研究选取7个控制变量,并控制年度和行业哑变量。变量定义和测量详见表1。

3.3 模型构建

为检验假设,本文设立回归模型(1)。当验证假设H1时,选取所有二代涉入在参与管理和共同管理阶段的样本,并将Common这一哑变量赋值为1,Involvement赋值为0;验证假设H2时,样本则主要由共同管理和接收管理阶段的家族企业构成,此时仍将Common赋值为1,但Takeover赋值为0。

R&Di,t=δ0+δ1Commoni,t+δ2Controli,t+εi,t (1)

式中,i代表家族企业;t代表年份;ε代表残差。在进行模型估计时,本文对行业、年份的影响进行了控制,同时,控制变量包括企业年龄(Age)、企业规模(Size)、家族所有权(Own)、股权制衡度(Balance)、财务杠杆(Lev)、净资产收益率(ROE)和管理费用率(MFR)。

4 实证结果

4.1 描述性统计

统计结果如表2所示,研发投入最小值为0、最大值为72.76%,说明部分企业研发投入为0且不同企业研发投入差异较大;发生代际传承的样本占总样本的40%,说明很多上市家族企业已经步入传承期,其中,处于参与、共同和接收管理阶段的样本分别占21%、10%和9%。

4.2 回归结果分析

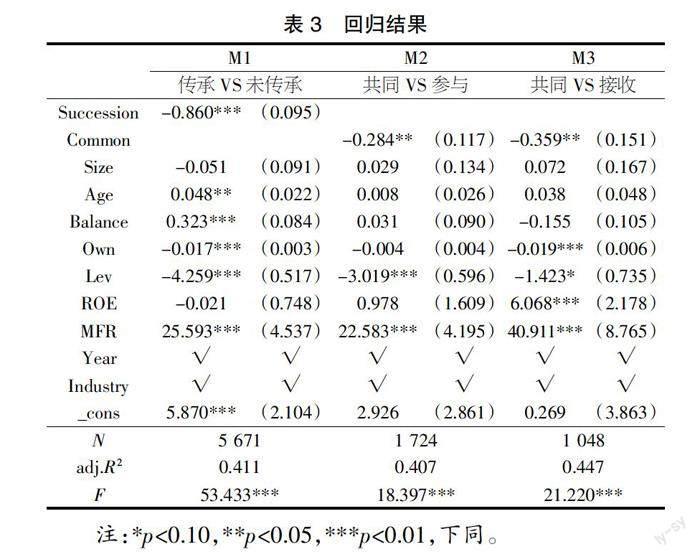

本文通过多维固定效应模型检验假设,由表3的M1可知,Succession的系数为-0.860(p<0.01),表明与未传承的家族企业相比,有二代涉入的家族企业研发投入显著较低。由表3的M2可知,Common的系数为-0.284(p<0.05),说明相较参与管理阶段,共同管理阶段对研发投入存在负向影响,H1获得支持;由表3的M3可知,Common的系数为-0.359(p<0.05),说明相对接收管理阶段,共同管理阶段对研发投入也存在抑制效应,H2获得支持。

5 进一步分析:基于地区的异质性效应

改革开放以来,我国东部民营企业在经济总量、经营效率上皆处于领跑地位,强有力地助推国民经济的发展。作为东部沿海主要城市群,京津冀、长三角以及珠三角地区以过硬的工业实力成为全国发展的“七寸”。研究这3个经济圈民营企业的创新变动有助于加速全国工业高质量发展。因此,在前文分析的基础上,本文针对东部这三大城市群进行异质性分析,探究不同城市群家族企业二代涉入对研发投入的影响是否存在显著差异。

地区异质性效应的回归结果详见表4,发现处于不同城市群的家族企业,其二代涉入在不同阶段对研发投入的影响存在显著差异。如M1和M2所示,珠三角家族企业在共同管理阶段相较参与和接收管理阶段研发投入较低,与原假设一致。而长三角样本的实证结果却与原假设相反(见M3和M4),即相较其他两个阶段,长三角家族企业在共同管理阶段存在创新激发效应。京津冀样本在代际传承不同阶段对企业研发投入的影响并不显著。

本文认为,珠三角和长三角样本实证结果的差异可能是由于两地不同的历史文化导致家族一代的父爱主义在共同管理阶段呈现不同趋势。长三角地区的父爱主义在共同管理阶段可能进一步增强,这可能与政治、历史等原因有关,长三角地区独生子女家庭数量普遍高于全国平均水平,而继承人的有限性更易激发父辈的父爱主义。一方面,相较多子女创始人,少子女创始人跨代转移支付压力以及后代培养支出压力较小,因此,在创新资源分配上有更大的空间和更高的自由度;另一方面,為确保“江山”顺利传承,少子女创始人在共同管理阶段可能会表现出更强的长期导向,更愿意通过加大创新投入的方式为子辈日后独当一面做好准备,进而拉高该地区家族企业共同管理阶段的创新投入水平。珠三角虽然与长三角一样开放较早,但受其移民历史以及民俗文化影响,强调“多子多福”“宗亲万代”,潜在促成多子女家庭。多子女创始人可能为减轻跨代转移支付等方面的压力,投资观念更保守,且这种趋势随子女数量增加而加剧[12],进而压缩创新投资的空间。此外,多子女家族企业的继承具有竞争性,可能进一步激发继承者们的速胜动机,即希望通过短期绩效证明自身能力而获得一代青睐,因此,在共同管理阶段更加缺乏长期投资的意愿和耐心。因此,相比长三角地区,珠三角地区家族企业在共同管理阶段的创新投入相对较低。如M5和M6所示,京津冀城市群家族企业的回归结果不显著。这可能由于京津冀地区作为全国政治中心,政治属性较强,国有经济占比高于其他地区,导致京津冀家族企业样本量过少而无法获得稳健可靠的结果。

6 稳健性检验

为保证研究结果的可靠性,本文通过将R&D推后一期、更换实证模型以及PSM倾向得分匹配法进行稳健性检验,主要解释变量系数的符号及显著性未发生改变,表明结果稳健性良好。

7 结论

我国家族企业正面临代际传承与创新转型的双重挑战,因此,二代涉入将如何影响企业研发投入值得深入探讨。基于2014-2021年上市家族企业数据发现,相较参与管理和接收管理阶段,共同管理阶段显著抑制家族企业研发投入水平;进一步通过地区异质性的分析发现,长三角家族企业在共同管理阶段相较其他两阶段显著正向促进研发投入;珠三角样本实证结果与全国样本一致;京津冀地区则可能由于样本量过少而无法得出可靠的结果。

本文具有以下3个研究意义:首先,分阶段探讨家族企业代际传承与研发投入水平之间的关系,揭示了代际传承是一种动态的多进程事件,为目前存在的相关矛盾结论提供新的研究思路,也为基于过程观视角探讨代际传承家族企业的创新问题提供了经验证据。其次,不同于以往研究大多以中国整体上市家族企业为样本,本文进一步采用地区异质性分析探究不同城市群(特别是东部地区3个代表性的城市群)家族企业二代涉入对研发投入的影响,发现长三角地区家族企业代际传承阶段与企业研发投入的关系显著区别于其他地区,这说明基于地区异质性效应探讨家族企业的相关问题具有巨大潜力,这也为家族企业创新研究的进一步深入提供了一个新视角。最后,本文为家族企业的基业长青提供理论指导。我国家族企业正处于代际传承高峰期,面临接班人培养以及企业转型升级等诸多挑战与机遇,分地区厘清代际传承与企业创新的关系能够为不同地区的家族决策者提供有效指导。

本文也存在一定的局限性:首先,文章主要基于上市公司数据,研究结果是否适用于非上市家族企业,仍需未来学者进一步探讨;其次,在地区异质性探讨上,目前仅局限于东部地区,后续研究可以进一步比较我国其他主要地区或城市群(成渝、辽中南等),以探讨不同地区效应对家族企业研发投入的影响差异。

【参考文献】

【1】黄海杰,吕长江,朱晓文.二代介入与企业创新——来自中国家族上市公司的证据[J].南开管理评论,2018,21(1):6-16.

【2】朱沆,Eric Kushins,周影辉.社会情感财富抑制了中国家族企业的创新投入吗?[J].管理世界,2016(3):99-114.

【3】陈凌,应丽芬.代际传承:家族企业继任管理和创新[J].管理世界,2003(6):89-97+155-156.

【4】赵勇,李新春.家族企业传承期抑制了研发投入吗?——基于家族企业多重目标的调节效应[J].研究与发展管理,2018,30(5):81-91.

【5】Isabelle Le Breton-Miller,Danny Miller.Family businesses under COVID-19: Inspiring models – Sometimes[J].Journal of Family Business Strategy,2021,13(2).

【6】汪祥耀,金一禾.家族企业代际传承及二代推动战略转型的绩效研究[J].财经论丛,2015(11):61-70.

【7】祝振铎,李新春,叶文平.“扶上马、送一程”:家族企业代际传承中的战略变革与父爱主义[J].管理世界,2018,34(11):65-79+196.

【8】吴炯,刘阳,邢修帅.家族企业传承的权威基础与权威冲突——合法性的中介作用[J].经济管理,2017,39(2):52-65.

【9】程晨.家族企業代际传承:创新精神的延续抑或断裂?[J].管理评论,2018,30(6):81-92.

【10】汪祥耀,金一禾,毕祎.家族企业代际传承推动还是抑制了创新[J].商业经济与管理,2016(12):73-82.

【11】Isabelle Le Breton-Miller,Danny Miller.Commentary: Family Firms and the Advantage of Multitemporality[J].Entrepreneurship: Theory and Practice,2011,35(6):1171-1177.

【12】刘力钢,赵鹏举.家族企业实际控制人子女数量和性别对企业创新绩效影响研究[J].辽宁大学学报(哲学社会科学版),2020,48(1):77-87.