危机时接管银行的选择与比较

2023-05-30马若微周萌丁鑫

马若微 周萌 丁鑫

摘 要:根据2021年我国银行间市场相关数据,构建复杂网络模型研究银行间风险传染路径,比较接管银行的两种现实选择,并运用仿真模拟考量风险管理效果。研究表明:选择与危机银行拥有较多连锁债务关系的银行进行接管,比选择市场上活跃度较高的银行进行接管,其效果更优,可显著降低银行间市场的风险溢出。

关键词: 接管银行;复杂网络;风险管理;银行间市场

中图分类号:F832.3 文献标识码: A文章编号:1003-7217(2023)02-0002-07

一、引 言

近年来,伴随着利率市场化改革推进和金融创新发展,我国金融机构为创造更多流动性及利润增长点,愈加依赖银行间市场,使得同业业务迅猛发展。但同时,银行间错综复杂的资产负债关联为损失的扩散创造了条件。根据《中国金融稳定报告(2021)》,银行间市场上最大的5家交易对手违约,会使整个银行体系的资本充足率下降2.89%。因此当某家银行因受到冲击而遭遇危机时,如不及时有效地对其进行处置,极有可能在金融市场内引发多米诺骨牌效应,产生系统性风险。

当某一银行因流动性不足而无法持续经营,对其全部业务进行接管是目前国际上的通行做法,也是最小化金融风险发生概率的关键,担任接管的机构有可能是央行、政府、存款保险机构以及其他商业银行等。而商业银行作为接管人能有效降低成本,提高市场效率,其接管效果较为显著[1]。国内外目前接管银行的选择主要有两种思路:第一种是选择在银行间市场上同其他机构关联紧密的银行作为接管银行,如2019年我国建设银行、工商银行分别对包商银行、锦州银行风险的管理。负责接管的银行综合实力强、经营管理规范、网点和客户服务体系完善,这使其与市场上其他银行具有较强的关联性,也因此成为接管银行的优选。第二种则是选择在银行间市场上与危机银行有共同交易对手的银行作为接管银行,如2020年美国MVB Bank对The First State Bank、我国徽商银行对包商银行的风险处置。担任接管机构的银行与危机银行或地理位置邻近,或资产规模相当,若二者在银行间市场上拥有共同交易对手,则实施接管后债权债务可能发生对冲,降低接管成本。这两种现实接管模式哪种效果更优,成为相关部门急需解决的问题。

理论研究上,风险传染作为金融风险的重要主题,一直以来便受到国内外学者的高度关注。Forbes和Rigobon最早把病毒的“传染”模式引入金融风险的研究中,认为若外部冲击超过可以由基本面因素解释的范围,则发生了金融风险传染[2]。之后的研究普遍认为金融风险传染指当某一金融机构发生危机时,产生的负外部性会通过机构间的关联将风险溢出给其他金融机构,从而引起的风险扩散[3,4]。金融机构通过银行间市场[5-11]、支付结算[12-14]等方式直接相关,也通过信息溢出间接关联[4,15-19]。相比之下,银行间市场涉及更大规模的金融资产交易,更易引发风险传染[20]。对于危机银行管理的研究,自Bernanke和Blinder指出银行信贷会加剧经济危机[21]之后,Rice和Rose将视角转到美国政府对房利美和房地美的接管,强调了危机期间商业银行信贷关系发挥的重要作用[22]。Torre和Nenovsky则关注到被处置机构的选择,认为国家应先接管较为重要的大型商业银行[23]。国内学者主要从金融机构的监管、预测、接管和退出视角,研究相关法律制度,提出政策建议[24-27],对危机时接管银行选择的研究较少。

在当前世界处于百年未有之大变局背景下,银行间市场上的各参与主体联系愈加紧密,关联方式也愈加复杂,计量回归等传统研究方法在研究复杂问题上存在一定局限性。已有研究发现,银行间网络具有小世界性[14,28]和无标度性[29-32],可以用来刻画复杂的风险传染路径[33]。基于此,本文试图在以下方面做出创新性工作:引入复杂网络模型研究金融风险传染路径,分析危机时银行接管模式,比较风险管理效果,并由此做出较优选择。

二、银行间市场风险传染机制

(一)风险传染的假设条件与判定方法

为确保风险传染分析的可行性以及结果的合理性,做出以下假设条件:

第一,不考虑传染源即初始冲击的类型。风险传染是指某家银行受到冲击而遭遇危机后,基于银行同业间借贷关联而引发其他银行接连陷入困境的事件,重点在于研究风险传染的过程及结果,而不是传染源。

第二,传染载体承载着不确定性,可以是有形的也可以是无形的。仅考虑以信用作为传染载体,即仅考虑初始危机银行因无法全部偿还其债权银行的同业资产而产生信用违约的情形。

第三,忽略金融安全网的作用,即相关部门对金融机构不存在隐性担保、注入资金等行为。同时,假定银行同业拆借系统中各银行不存在增加资本金的情形,且同业资产及同业负债规模不变。

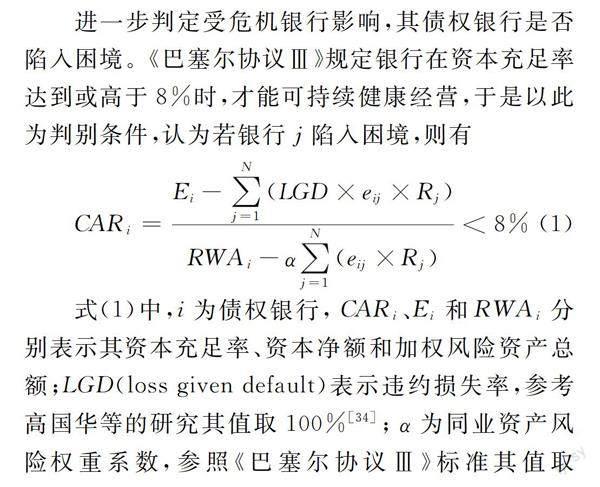

进一步判定受危机银行影响,其债权银行是否陷入困境。《巴塞尔协议Ⅲ》规定银行在资本充足率达到或高于8%时,才能可持续健康经营,于是以此为判别条件,认为若银行j陷入困境,则有

式(1)中,i为债权银行,CARi、Ei和RWAi分别表示其资本充足率、资本净额和加权风险资产总额;LGD(loss given default)表示违约损失率,参考高国华等的研究其值取100%[34];α为同业资产风险权重系数,参照《巴塞尔协议Ⅲ》标准其值取0.25;eij为权重矩陣E中元素,表示银行i对j的债权;Rj为虚拟变量,银行陷入困境时被赋值为1,否则为0。若银行j遭遇危机,根据式(1)可判定其债权银行i是否会受风险传染而陷入困境。

(二)风险传染过程

为了更加清晰地表示银行间市场上遭受冲击银行的风险传染过程,对各银行的资产负债结构进行简化,认为银行的资产包括同业资产和其他资产,负债包括同业负债和客户存款,资本净额则为二者之差,用于吸收损失。其中同业资产等于存放同业、拆出资金和买入返售三项之和,同业负债等于同业存放、拆入资金和卖出回购三项之和。

在银行同业拆借系统中假设存在5家银行(A、P、Q、U、V),A是P、Q、V的债务银行,Q是V的债务银行,U是P、Q的债权银行。若银行A受到冲击而陷入困境,导致对其债权银行P、Q、V产生信用违约,此为风险传染过程的第一轮。违约损失率为LGD,则银行P存放在银行A的同业资产将损失LGD×ePA,银行Q将损失LGD×eQA,银行V将损失LGD×eVA。银行P、Q、V所遭受的这部分损失分别由自身资本净额吸收,若吸收后银行P、V仍满足最低监管要求,则继续正常经营,且资本净额分别减少至EP-LGD×ePA,EV-LGD×eVA;而银行Q不能满足最低监管要求,则被风险传染至陷入困境。被传染银行Q继续对其债权银行U、V产生违约行为,此为风险传染过程的第二轮。若银行U的资本净额吸收损失后,能够满足最低监管要求,则不受风险传染;而银行V受到来自银行A、Q风险的叠加后,其同业资产共损失LGD×(eVA+eVQ),资本净额不能够完全吸收该损失,则不能满足最低监管要求,也会遭受风险传染。此时系统中不再出现新的银行遭遇困境,则认为由银行A遭遇危机引致的風险传染过程结束。

三、银行间市场风险传染的复杂网络与接管模式分析

(一)银行间同业拆借网络构建

复杂网络是由数量庞大的节点以及节点之间错综复杂的连边共同组成的网络结构,用G来表示。其中节点代表真实系统的个体,记为V;连边则代表不同个体间的关系,记为E。若两个节点之间存在某种特定的关系则进行连边,否则不连边。在实际网络构建中,不同节点之间的连边可能具有方向之分,也可能具有不同的权重。

银行同业间的拆借关系具有不同的方向,且拆借额度也不尽相同,于是将构建一个有向加权的复杂网络G(V,E)来刻画我国银行间市场的风险传染。其中节点V代表银行,连边E代表其同业间借贷,i→j箭头所指方向代表债权银行i向债务银行j拆出资金的方向,且计算的是同业间净拆借数据,即两银行间只有单向箭头。连边的粗细代表连边权重eij的大小,边越粗,则两银行间连边的权重越大。但是由于我国银行间市场仅发布一段时期内的总量信息,却无法获得具体的双边交易数据,即不能直接得到网络的连边方向和权重,为此,按照国际上对该领域研究的惯例,借助最大熵原理根据资产负债表中的同业资产和同业负债数据估算银行间关联矩阵。

最大熵原理是指在部分己知条件下,通过对符合已知信息最随机的推断来估计未知信息的分布。因此,假设我国的银行间市场为完全市场结构,借助该原理对银行间的具体拆借额度矩阵进行估计,使得该矩阵与反映已知信息矩阵之间的差别最小。为了使结果更加贴近现实,参考宫晓莉等的做法,选取矩阵中所有拆借额度的0.4分位数作为阈值,大于阈值的数据留下,小于阈值的删去[4],并进一步对矩阵的拆出拆入作差,得到最终的拆借矩阵A和权重矩阵E,其中拆借矩阵表示银行间拆借的有无及方向,而权重矩阵代表的是银行间具体拆借额度①。

(二)网络拓扑结构特征指标

1.度数中心性。

在复杂网络中,连边的有无及方向反映了银行间市场上金融机构间拆借关系的有无及拆借方向。在仅考虑信用违约风险的前提下,定义节点的出度为Vtoi=∑i≠j1≤j≤Naji,代表银行i对其他N-1家银行的风险传染情况;定义节点的入度为Vini=∑j≠i1≤j≤Naij,代表银行i受到来自其他N-1家银行的风险传染情况;定义节点度为出度与入度之和,代表其在网络中的活跃度。银行间同业拆借网络中,节点的出度越大,其风险的传染规模也越大;节点的入度越大,其承受的风险值也越大;节点度越大,其与其他银行间借贷关联越紧密,在网络中也就越活跃。

2.接近中心性。

在网络G(V,E)中,节点j既可能与节点i直接相连,又可能通过其余节点与节点i间接相连。假设节点j指向节点i时经过了x个节点,则称二者之间出路径的长度为x(当j与i直接相连时,x=1;当j与i之间通过1个节点间接相连时,x=2;…)。在所有由j指向i的路径中最短的一条称为出最短路径,其长度是出最短路径长度,记为xmin j,i。同样仅考虑信用违约时,节点i的出接近中心性可以定义为其余所有节点到节点i出最短路径总和的倒数,即Ctoi=1∑j≠i1≤j≤Nxmin j,i。同理,节点i的入接近中心性可以定义为节点i到其余所有节点的入最短路径总和的倒数,有Cini=1∑j≠i1≤j≤Nxmin i,j。网络中节点的出接近中心性越大,则其遭受冲击产生信用风险时,向其他节点传染风险的速度也越快。同理,节点的入接近中心性越大,则其被风险传染的速度也就越快。

(三)基于复杂网络视角的接管模式分析

近年来我国银行风险暴露事件频发,2019年包商银行因出现严重信用风险导致同业业务被中国建设银行承接,锦州银行也因出现风险被工商银行接管。建设银行、工商银行作为接管银行,综合实力强,资产规模庞大,经营管理规范,网点和客户服务体系完善,与其他银行间关联紧密,在银行间同业拆借网络中通常也是节点度最大的一类银行,即最为活跃的一类银行。某家银行遭遇危机后,则选取银行间市场上最活跃的银行作为接管银行,并将其称为基于银行活跃度的接管模式(以下简称C1模式)。

2020年美国The First State Bank宣布破产,其同业业务被转至MVB Bank旗下。同年我国继续处置包商银行风险,总行及内蒙古自治区内外各分支机构的资产负债业务分别由蒙商银行、徽商银行承接。这种接管模式下接管银行与危机银行或地理位置相近,或资产规模相当,在银行间同业拆借网络中拥有大量共同交易对手,可以有效降低接管成本。进一步地,若接管银行从共同交易对手拆入资金,且共同交易对手从危机银行拆入资金,则认为接管银行与危机银行拥有连锁债务关系。实施接管后作为接管方的银行与共同交易对手间债权债务对冲,甚至可能由原来的债务关系转为债权关系。基于此,在银行间市场上各银行均追求实现利益最大化的情况下,与危机银行间拥有最多连锁债务关系的银行便会对其同业业务进行接管,即为基于银行间连锁债务关系的接管模式(以下简称C2模式)。

四、实证研究

(一)样本及数据选取

选取我国23家商业银行作为样本,其中包括19家由央行和银保监会评估认定的国内系统重要性银行,即6家国有商业银行、9家股份制商业银行和4家城市商业银行,还包括总资产规模排名前4的农村商业银行②。根据国泰安数据库以及各银行年报公布情况,收集了样本银行2021年同业交易的存量数据,并进行了描述性统计③。

银行的资产规模能够影响到风险传染效应,于是按其排序将样本银行分为大、中、小三档④,并从中分别随机选取一家银行K(K=B3,B8,B18)作为代表,研究其遭遇危机后的接管模式。

(二)不同模式下的网络构建

在C1模式下,选取银行间市场上最活跃的银行对危机银行的债权债务进行接管。为衡量我国银行间同业拆借网络中各银行的活跃程度,使用Ucinet对其节点度进行计算⑤。结果显示,B1和B3的节点度均为最大,这些银行资产规模大、资金充足,且公众信赖度高,在我国银行间同业拆借网络中其债权债务银行数目最多,即最为活跃。当一家银行遭遇危机后,若银行间市场上最活跃的银行不止一家,则从中选择资产规模最大的那家银行来接管危机银行的同业拆借业务,这样可以在降低风险传染效应的同时,最大程度上保障接管银行各项业务的正常运行。至此可得C1模式下K遭遇危机后的三家银行B3,B8,B18接管银行分别为B1、B3和B3。

在C2模式下,选取的接管银行在银行间市场上与危机银行拥有最多的连锁债务关系。我国银行间同业拆借网络的权重矩阵E中,假设银行i遭遇危机,其所在的行表示i的债务银行,即i对其他银行拆出资金。通过筛选得到其债务银行所在的行,表示危机银行i对其债务银行拆出资金,其债务银行又向其他银行拆出资金,即三者之间形成连锁债务关系。在筛选出的这些行中继续寻找出现次数最多的银行,认为其与危机银行i拥有最多的连锁债务关系,并选择该银行作为接管银行。C2模式下进行的接管,可能会出现危机银行的债权恰好为接管银行的债务的情况,使其不仅能够降低接管银行重新与其他银行建立业务往来所产生的成本,还有利于实现接管银行的利益最大化。至此可得C2模式下K遭遇危机后的三家银行B3,B8,B18接管银行分别为B9、B11和B13。

因此,当银行K遭遇危机后,对于其同业间的债权债务,C1模式下选取银行W(W=B1,B3)进行接管,而C2模式下选取银行Z(Z=B9,B11,B13)进行接管。权重矩阵E中,危机银行的行和列被转移至接管银行,由于危机银行与其他银行间的业务往来全部中断,矩阵中表示其拆出拆入的行和列全部变为零。同时接管银行在原来自身同业业务的基础上增加了所接管危机银行的那部分,在矩阵中其行和列所代表的拆出拆入额度会随之增加,对其作差后得到接管银行与网络中其他银行同业间的净拆借额度,于是C1和C2模式下的权重矩阵得以计算,并根据拆借关系的有无可以进一步得到拆借矩阵。

(三)复杂网络生成

我国银行同业拆借系统中,一旦某家银行受到冲击致其资产受到严重损失,可能会直接导致其债权银行的坏账,继而导致债权银行的交易对手同步衰退或违约共振,引发金融风险。某家银行遭遇危机后其产生的风险在网络中进行传染的情形称作初始状态(以下简称C0模式),在文中主要起对比作用。

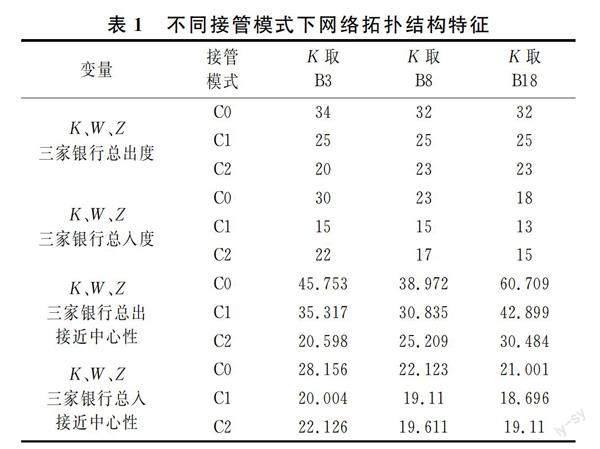

以K(Κ=B3,B8,B18)为代表,假设其分别遭遇危机,通过计算可以得到初始状态和两种接管模式下的拆借矩阵和权重矩阵,将其导入Ucinet则可以生成复杂网络。通过计算包括危机银行K、C1模式下的接管银行W、C2模式下的接管银行Z在内的三家银行总出度、总入度、总出接近中心性和总入接近中心性,可以得到C0、C1和C2三种不同状态下的网络拓扑结构特征指标,如表1所示。

从表1可以发现,接管模式不同会导致网络结构的差异。不论K取B3、B8和B18,C1和C2模式均可以降低节点的出度、出接近中心性以及入度、入接近中心性,即对危机银行实施的接管能够减少网络中的传染与被传染情况。更进一步,C1模式更大程度上降低节点的入度和入接近中心性,即减小节点被其他银行传染风险的可能性。而C2模式则更大程度上降低节点的出度和出接近中心性,即抑制节点向外传染风险的能力。

图1、图2和图3分别反映了仅保留危机银行、接管银行从其他银行拆入资金情况下K分别取B3、B8和B18时,C0、C1和C2三种不同模式下的局部复杂网络结构图。

结合图1、图2和图3可以直观地发现,与C0模式相比,原来遭遇危机的银行B3、B8和B18在C1和C2模式下的接管后均成为网络中一个孤立的节点,原因是接管后其他银行与该银行同业间的业务合作被转移至接管银行,以致其退出银行间市场。进一步地,相较于C1模式,C2模式下网络中的孤立节点更多,即危机银行、接管银行从其他银行拆入资金的情况更少,该模式下风险溢出的可能性更低。此外,C1和C2两种模式下银行间拆借额度也有所不同,因此我国银行间同业拆借关联的局部网络结构具有明显差异。

(四)接管模式的仿真模拟与效果比较

使用样本银行2021年的同业数据,通过MATLAB编程仿真模拟当各银行遭遇危机后,受风险传染而陷入困境的银行数目,这能够直观反映银行间的风险传染效应。模拟结果显示我国银行间市场上的单个银行遭遇经营危机所造成的风险传染效应较小,虽然不至于导致其债权银行的经营困境,但仍对其带来冲击造成损失。高国华和潘英丽在基于资产负债表关联对银行间市场双边风险传染的研究过程中便发现银行的破产概率很低,但尽管如此,若单个银行倒闭,其仍会给整个银行体系的核心资本带来巨大损失,于是通过模拟风险引致的不同核心资本损失程度下的银行数量来估算风险传染效应[34]。本文借鉴其处理方法,从各样本银行发布的2021年年报获取核心资本数据,計算我国某银行遭遇经营危机后给银行体系造成的核心资本损失率。

初始状态下,银行K、W、Z均因受到冲击而遭遇危机,给银行系统造成的核心资本损失率,将其记为y0;C1模式下,银行W接管K后,与银行Z共同遭遇危机所带来的核心资本损失率记为y1;C2模式下,银行Z接管K后,同银行W一起遭遇危机所造成的核心资本损失率记为y2。通过y0、y1和y2的大小对K分别取B3、B8和B18时,不同接管模式的风险管理效果进行对比,具体结果见表2。

由表2可以看出,与C0模式相比,K取B3时,C1模式下的系统核心资本率减少约0.37%,而C2模式使其下降0.91%;K分别取B8和B18时,C1模式下的系统核心资本率仅减少0.03%,而C2模式下该数值分别减少0.05%、0.04%。这说明,相比于C0模式,C1模式、C2模式均可以减少银行系统的核心资本损失,进一步比较可以发现后者抑制损失的效果更加显著。原因可能是C1模式下选取银行间同业拆借网络中最活跃的银行实施接管时成本较高,该节点与网络中其他节点重新建立连接时可能会由于其资产规模、风险传染能力、风险承受能力等与原来节点有较大差异而加剧其自身财务负担与风险水平,甚至破坏银行间同业拆借网络的稳定性,继而带来风险管理效果的下降。而C2模式下实施接管时接管银行与危机银行在银行间市场上拥有大量共同交易对手,可以大大降低C1模式中因重新建立业务往来而产生的接管成本,且接管银行的债务被对冲后可能转为债权,这使其实现利益最大化的同时所带来的风险传染效应更小。

五、结 论

本文分析了我国银行间市场的风险传染机制,并在此基础上利用真实交易数据构建了有向加权复杂网络,然后从该视角分析了两种银行接管模式,仿真模拟并比较了其风险管理效果,主要得到以下结论:

第一,当某家银行遭遇危机后,基于银行活跃度的接管模式与基于银行间连锁债务关系的接管模式均可以降低整个系统发生金融风险传染的概率。其中第一种模式下选择的接管银行同银行间市场上的其他机构关联最为紧密,同业交易最为频繁。若接管银行与危机银行在银行间市场上拥有大量共同交易对手,且共同交易对手对前者拆出资金、由后者拆入资金,则形成连锁债务关系。选择与危机银行在银行间市场上拥有最多连锁债务关系的银行进行接管,是本文的第二种接管模式。两种模式下实施接管后均可以减少整个银行体系面临的核心资本损失,降低银行间市场风险。

第二,当某家银行遭遇危机后,同基于银行活跃度的接管模式相比较,基于银行间连锁债务关系的接管模式风险管理效果更优。原因可能是该模式下选择的接管银行与危机银行在银行间市场上拥有共同的交易对手,可以有效降低接管成本。进一步地,若危机银行向共同交易对手拆出資金,接管银行由共同交易对手拆入资金,实施接管后作为接管方的银行债权债务产生对冲,债务有可能转为债权,因此可以更大程度上减少银行间市场上的核心资本损失,有效控制风险的进一步传染,提高风险处置和管理水平。

注释:

① 受篇幅限制,最大熵方法的具体计算过程未予报告,感兴趣的可向作者索取。

② 2021年这些银行的总资产规模占我国商业银行资产总额的82.7%,具有较好的代表性。它们分别是:B1中国银行、B2中国建设银行、B3中国工商银行、B4中国农业银行、B5兴业银行、B6交通银行、B7浦发银行、B8平安银行、B9中国民生银行、B10招商银行、B11中信银行、B12光大银行、B13华夏银行、B14广发银行、B15北京银行、B16上海银行、B17宁波银行、B18江苏银行、B19中国邮政储蓄银行、B20上海农村商业银行、B21重庆农村商业银行、B22北京农村商业银行、B23成都农村商业银行。

③ 受篇幅限制,样本银行同业存量数据的描述性统计结果未予报告,感兴趣的可向作者索取。

④ 受篇幅限制,基于资产规模的样本银行分类结果未予报告,感兴趣的可向作者索取。

⑤ 受篇幅限制,各样本银行的节点度数值计算结果未予报告,感兴趣的可向作者索取。

参考文献:

[1] 陈忠阳,李珊珊. 问题银行救助、处置机制的全球改革方向及启示 [J]. 经济社会体制比较,2022(1):69-76.

[2] Forbes K, Rigobon R. Contagion in latin America:definitions, measurement, and policy implications [J]. Economia, 2001, 1(2): 1-46.

[3] Battaglia F, Gallo A, Mazzuca M. Securitized banking and the Euro financial crisis: evidence from the Italian banks risk-taking [J]. Journal of Economics and Business, 2014, 76: 85-100.

[4] 宫晓莉,熊熊,张维. 我国金融机构系统性风险度量与外溢效应研究 [J]. 管理世界,2020,36(8):65-83.

[5] Affinito M, Pozzolo A F. The interbank network across the global financial crisis: evidence from Italy [J]. Journal of Banking & Finance, 2017, 80: 90-107.

[6] 谢赤,凌毓秀. 银行信贷资产证券化信用风险度量及传染研究——基于修正KMV模型和MST算法的实证 [J]. 财经理论与实践,2018,39(3):2-8.

[7] Ferrara G, Langfield S, Liu Z, et al. Systemic illiquidity in the interbank network [J]. Quantitative Finance, 2019, 19(11): 1779-1795.

[8] Liu A, Paddrik M, Yang S Y, et al. Interbank contagion: an agent-based model approach to endogenously formed networks[J]. Journal of Banking & Finance, 2020, 112: 105191.

[9] 马骏,何晓贝. 金融风险传染机制研究——基于中国上市银行数据的模拟 [J]. 金融研究,2021(9):12-29.

[10]王辉,朱家雲,陈旭. 银行间市场网络稳定性与系统性金融风险最优应对策略:政府控股视角 [J]. 经济研究,2021,56(11):100-118.

[11]倪宣明,王江伟,赵慧敏. 影子银行、流动性分层与政策利率传导 [J]. 系统工程理论与实践,2022,42(8):1-18.

[12]Wang X, Xu X, Feagan L, et al. Inter-bank payment system on enterprise blockchain platform [C]//Xu C Z. 11th International Conference on Cloud Computing. San Francisco: IEEE, 2018: 614-621.

[13]何奕,童牧,吳珊,等. 复杂金融网络中的系统性风险与流动性救助:基于不同网络拓扑结构的研究 [J]. 系统工程理论与实践,2019,39(6):1385-1393.

[14]王鹏,王小军,邵思远. 小世界银行网络、非线性效应和尾部风险:随机动态视角 [J]. 南开经济研究,2020(5):206-225.

[15]Diebold F X, Yilmaz K. On the network topology of variance decompositions:measuring the connectedness of financial firms [J]. Journal of Econometrics, 2014, 182(1): 119-134.

[16]胡宗义,黄岩渠,喻采平. 网络相关性、结构与系统性金融风险的关系研究 [J]. 中国软科学,2018(1):33-43.

[17]曾志坚,张欣怡,左楠. 基于MSV与CoVaR模型的公司债市场与股票市场间风险溢出效应研究 [J]. 财经理论与实践,2019,40(2):41-47.

[18]谢赤,莫廷程,李可隆. 重大突发事件背景下金融行业间极端风险相依和风险溢出研究 [J]. 财经理论与实践,2021,42(3):2-10.

[19]欧阳资生,杨希特,黄颖. 嵌入网络舆情指数的中国金融机构系统性风险传染效应研究 [J]. 中国管理科学,2022,30(4):1-12.

[20]李宗怡,李玉海. 我国银行同业拆借市场“传染”风险的实证研究 [J]. 财贸研究,2005(6):51-58.

[21]Bernanke B S, Blinder A S. Credit, money, and aggregate demand [J]. The American Economic Review, 1988, 78(2): 435-439.

[22]Rice T, Rose J. When good investments go bad: the contraction in community bank lending after the 2008 GSE takeover [J]. Journal of Financial Intermediation, 2016, 27: 68-88.

[23]Torre D, Nenovsky N. Debates, plans and interventions to overcome the 1931 banking crisis in Romania and Bulgaria [J]. Jahrbuch für Wirtschaftsgeschichte / Economic History Yearbook, 2022, 63(2): 495-525.

[24]蒋少翔,董志勇. 银行监管与企业融资的跨国实证分析 [J]. 财经理论与实践,2022,43(2):10-16.

[25]孙立娟. 保险公司破产与危机预测问题研究 [M]. 北京:经济科学出版社,2016.

[26]范小云,史攀,王博. 估值踩踏与系统性金融风险防控——基于前瞻性偿付能力风险传染模型的分析 [J]. 中国工业经济,2021(10):39-58.

[27]张长明. 银行业金融机构市场退出的法律制度研究 [M]. 广州:世界图书出版公司,2017.

[28]李政,梁琪,涂晓枫. 我国上市金融机构关联性研究——基于网络分析法 [J]. 金融研究,2016(8):95-110.

[29]胡利琴,王艺,郭微微. 金融系统性风险的演化与监管研究——基于实体经济视角 [J]. 当代经济科学,2022,44(5):39-53.

[30]党印,苗子清,孙晨童. 中国系统性金融风险的区域传染效应 [J]. 当代财经,2022(8):51-63.

[31]隋聪,王宗尧. 银行间网络的无标度特征 [J]. 管理科学学报,2015,18(12):18-26.

[32]胡志浩,李晓花. 复杂金融网络中的风险传染与救助策略——基于中国金融无标度网络上的SIRS模型 [J]. 财贸经济,2017,38(4):101-114.

[33]Allen F, Gale D. Financial contagion [J]. Journal of Political Economy, 2000, 108(1): 1-33.

[34]高国华,潘英丽. 基于资产负债表关联的银行系统性风险研究 [J]. 管理工程学报,2012,26(4):162-168.

(责任编辑:厉 亚)

Options and Comparisons for Takeover Banks in a Crisis:

from a Complex Network Perspective of Interbank Market

MAR Ruowei,ZHOU Meng,DING Xin

(School of Economics,Beijing Technology and Business University,Beijing 100048,China)

Abstract:Based on the relevant data of Chinas interbank market in 2021, the complex network model is constructed to study the interbank risk contagion path, compare the two practical options of taking over banks, and use simulation to consider the effect of risk management. The research shows that the bank with more chain debt relationship with the crisis bank is better than the bank with higher activity in the market to take over, which can significantly reduce the risk spillover in the interbank market.

Key words:takeover bank; complex network; risk management; interbank market

收稿日期: 2022-03-27; 修回日期: 2022-10-23

基金項目:国家社科基金后期资助重点项目(21FJYA002)

作者简介: 马若微(1976—),女,河南郑州人,博士,北京工商大学经济学院,教授,博士生导师,研究方向:金融风险。