农村减贫的金融支撑:传统普惠金融还是数字普惠金融

2023-05-30逯海勇李琳宋培

逯海勇 李琳 宋培

摘 要:全面建成小康社会后,新时期扶贫工作的重点将从消除绝对贫困向缓解相对贫困转变。本文在概念辨析基础上,阐述了传统普惠金融与数字普惠金融减缓农村相对贫困的作用机理及异质性,并采用中国家庭动态跟踪调查(CFPS)数据,实证检验传统普惠金融与数字普惠金融两种普惠金融形态对农村相对贫困减缓的具体影响。研究发现,传统普惠金融与数字普惠金融均有助于减缓农村相对贫困,但传统普惠金融在农村减贫中发挥的作用更大;进一步分析表明,用户认知能力及个人终端要求是限制数字普惠金融有效发挥减贫作用的重要因素。

关键词:传统普惠金融;数字普惠金融;相对贫困

中图分类号:F328;F8320文献标识码:A文章编号:1001-148X(2023)02-0135-10

收稿日期:2022-05-19

作者简介:逯海勇(1992-),男,山东潍坊人,博士研究生,研究方向:区域协调发展;李琳(1995-),女,山西太原人,博士研究生,研究方向:数字经济;宋培(1995-),男,江苏盐城人,博士研究生,研究方向:数字经济。

基金项目:教育部哲学社会科学研究重大课题攻关项目“新时代区域协调发展战略研究”,项目编号:20JZD028;天津市研究生科研创新项目“数字技术驱动经济结构优化转型的内在机理、效应评估与政策创新”,项目编号: 2021YJSB037。

一、引 言

历经30年扶贫开发,尤其是在十八大精准扶贫策略的指引下,2020年中国实现农村贫困人口全面脱贫,中国绝对贫困的消除宣告几千年来影响中国历史治乱兴衰的贫困问题得到根本性解决,但绝对贫困的消除并不意味着贫困问题的终结。共同富裕是社会主义的本质要求,共同富裕要求先富带动后富,而“后富”的人群是相对贫困、相对落后、相对困难的人群[1]。发展不平衡不充分导致相对贫困问题长期存在,城乡之间普遍存在的收入差距也亟须得到解决。党的十九届四中全会明确提出,“坚决打赢脱贫攻坚战,巩固脱贫攻坚成果,建立解决相对贫困的长效机制”。党的十九届五中全会把实现巩固拓展脱贫攻坚成果同乡村振兴有效衔接作为未来五年全国农业农村发展的重点任务。新时期扶贫工作的重点将从消除绝对贫困向缓解相对贫困转变。

扶贫工作重点的转变是否意味着扶贫方式的转变?相较于绝对贫困“攻坚战”的精准,相对贫困“持久战”应当更为注重普惠,扶贫方式应当从以往“输血式”扶贫向“造血式”扶贫转变,激发农村居民自主脱贫动力机制。在中国,发展普惠金融特别是农村地区的普惠金融,已经成为助推城乡融合发展和实现乡村振兴战略的重要路径。普惠金融作为一种市场化的扶贫方式,使得原本排斥在传统金融体系之外的农村居民、低收入者等人群能够获得信贷资金,普惠金融的包容性有效减缓了贫困。近年来,数字技术与普惠金融深度融合塑造普惠金融新业态,与传统普惠金融通过物理网点作为运营平台获取客户不同,数字普惠金融依托手机、电脑等终端为客户提供线上服务,凭借其技术优势打穿传统普惠金融获客的空间限制,发展速度迅猛,但数字普惠金融在迅速发展的同时将无法通过线上方式申请信贷资金的人群排斥在外,从而形成了数字鸿沟,数字普惠金融的“普惠”二字受到质疑。在新时期农村相对贫困治理过程中,对现阶段传统普惠金融与数字普惠金融何者作用更大的探讨,将为相对贫困解决建立长效机制提供有意义的借鉴。

二、文献综述

根据普惠金融的发展历程,现有文献关于普惠金融对贫困减缓的相关研究可分为两个阶段。

第一阶段聚焦于传统普惠金融与贫困减缓的关系研究。首先是传统普惠金融的内涵界定研究。普惠金融理念最早于2005年由联合国正式提出,其宗旨是让原本排斥于传统金融体系之外的弱势群体如农村居民、小微企业等可以平等地获得金融服务、实现金融服务的“普惠性”[2-3]。普惠金融的初始形态是银行、保险等金融机构以物理网点作为服务场所,为弱势群体提供优惠性金融服务,如小额信贷、农业保险等[4]。这类依托物理网点开展普惠金融服务的形态被称为传统普惠金融[5]。其次是传统普惠金融对贫困减缓的理论机制研究。Burgess和Pande (2015)[6]发现在农村地区设立银行机构、推行微型金融项目等这类普惠金融措施可提高当地居民的信贷可得性、缓解农户的流动性约束,让农户有更多资金用于农业生产,进而降低当地居民的贫困水平。马彧菲和杜朝运(2017)[7]在现有研究的基础上系统梳理了普惠金融对贫困减缓的两条作用渠道:一是直接作用渠道,普惠金融可为被排斥于传统金融服务体系之外的偏远地区居民以及低收入群体提供金融服务,提高其信贷可得性,降低其生产资金限制,从而实现贫困减缓;二是间接作用渠道,普惠金融可以通过促进农村经济增长等途径间接实现贫困减缓。最后是传统普惠金融对贫困减缓的实证研究,Omar和Inaba(2020)[8]、顾宁和张甜(2019)[9]分别基于116个发展中国家数据和中国省份层面数据验证了普惠金融可以减缓农村贫困,朱一鸣和王伟(2017)[10]、谭燕芝和彭千芮(2018)[11]分别采用不同贫困衡量指标也同样验证了普惠金融的发展对贫困减缓具有促进作用。

第二阶段聚焦于数字普惠金融与贫困减缓的相关研究。首先是数字普惠金融的概念界定研究。黄益平和黄卓(2018)[12]将数字普惠金融定义为传统金融机构以及互联网企业采用数字技术为用户提供金融服务的普惠金融新业态,其独特优势在于依托移动终端和大数据分析,降低了获客与风控成本。数字普惠金融与传统金融最大的区别在于突破了传统金融对物理网点的依赖,可通过线上方式为用户提供金融服务,极大提升了金融服务的覆盖范围[13]。其次是数字普惠金融对贫困减缓的理论机制研究。大多數研究认为数字普惠金融对贫困减缓具有正向促进作用。周利等(2021)[14]研究发现传统金融服务对农村居民等长尾群体存在信贷歧视,数字金融服务的低门槛可以补充正规金融服务的供应短缺、缓解农户的信贷约束,进而实现贫困减缓。罗煜和曾恋云(2021)[15]进一步梳理了数字普惠金融的减贫机制,指出数字普惠金融不仅能通过缓解流动性约束的方式来直接减缓贫困,也可以通过提升收入、改善消费、促进财富积累的方式来间接减缓贫困。但也有少数研究指出数字普惠金融存在数字鸿沟,不利于贫困减缓。何宗樾等(2020)[16]研究发现数字金融会挤占非互联网用户的资源,从而导致此类群体更加贫困。最后是数字普惠金融对贫困减缓的实证研究。现有研究已从不同数据、不同方法、不同测量指标验证了数字普惠金融有利于居民贫困减缓。刘魏等(2021)[17]、梁榜(2022)[18]分别采用家庭跟踪调查数据和中国县域面板数据验证了数字普惠金融可以有效促进农村贫困减缓。吴雨等(2021)[19]、强国令和商城(2022)[20]也分别采用不同实证方法验证了数字普惠金融对于家庭财富增长的促进作用。

综上所述,现有研究存在以下可拓展空间:一是现有文献均已论证传统普惠金融与数字普惠金融有助于贫困减缓,可是作为两种截然不同的普惠金融形态,两者从获客渠道、应用场景、风险控制均有显著差异,那么何者更适用于农村贫困减缓呢?目前缺乏传统普惠金融与数字普惠金融的定量对比研究;二是关于贫困减缓的研究,以往文献注重于普惠金融对绝对贫困的研究,尽管绝对贫困与相对贫困有相同之处,但两者在制定标准、覆盖人群、治理手段有很大的差异,随着新时期扶贫工作的重点将从消除绝对贫困向缓解相对贫困转变,相对贫困的研究变得更为重要。本文的贡献可能在于:一是清晰界定了两种普惠金融形态的概念,并从包容性、特定人群支持、商业可持续性三个维度详细对比了两种普惠金融形态的优劣,在刻画农村地区群体特征的基础上从理论上阐明了尽管数字技术与普惠金融的结合更具商业可持续性和包容性,但传统普惠金融因其对特定人群的支持更适用于相对贫困群体的减缓;二是在实证层面,将研究对象对准相对贫困群体,采用2014年、2016年、2018年CFPS数据实证检验了两种普惠金融形态对于农村相对贫困减缓的作用大小,并通过异质性分析捕捉了数字普惠金融对于农村相对贫困减缓作用相對较弱的原因。

三、理论分析及研究假设

(一)概念界定

中国普惠金融的发展自2006年开始,传统金融机构通过开展专项小额信贷、发放优惠低息贷款、设立小微、三农专营支行等方式推进普惠金融的发展。随着数字信息技术的不断发展,金融科技公司创造性地将普惠金融与金融科技相结合诞生数字普惠金融这一新金融业态,自2010年开始,数字普惠金融在中国迅速发展,逐步形成了包括第三方互联网金融、电商平台配套金融服务、传统金融服务的数字化升级等在内的新金融服务模式[21]。

传统普惠金融是指以物理网点作为获客渠道,通过线下“一对一”模式为客户提供人工服务,以中国农业银行农户小额贷款为例,具体应用场景为农户向中国农业银行网点申请并携带相关证明作为审核材料、审核通过后双方签订贷款合同、贷款通过转账方式发放至借款人银行账户。数字普惠金融是指以用户手机或电脑作为申请终端,采用大数据、云计算等数字科技收集征信信息,通过线上平台自动化为客户提供贷款服务,具体应用场景为借款人在线上提出申请、智能终端依托消费记录等大数据进行审核、审核通过后借款人签订电子合同、贷款发放至贷款人账户。从获客渠道、服务模式、应用场景来看,传统普惠金融与数字普惠金融的本质区别在于物理方式与数字方式的不同,传统普惠金融是以物理网点驱动传统金融机构参与的传统金融业态,而数字普惠金融是以数字技术驱动金融机构与非金融机构参与的金融创新,两者互为补充又互为替代。

(二)比较分析

普惠金融是为解决金融排斥而发展的金融服务业态,根据《推进普惠金融发展规划(2016—2020年)》对于普惠金融发展的要求,普惠金融的发展应当兼具包容性、商业可持续性、特定人群支持,因此本文从这三个维度对传统普惠金融与数字普惠金融的发展进行对比。

首先从包容性展开对比,普惠金融的包容性是指让社会各阶层均能以合理的成本接受金融服务,包容性要求地理与人群覆盖范围要广。从地理覆盖范围来看,传统普惠金融服务受到物理网点的限制,而数字普惠金融服务可以通过手机、电脑等终端进行办理,打破了空间距离的障碍,数字普惠金融地理覆盖范围更广。从人群覆盖范围来看,传统普惠金融需客户提供保证、抵押、质押或农户联保等材料作为信用审核,而数字普惠金融采用大数据作为客户的信用记录,降低了对客户的征信要求,覆盖人群更广。

其次从商业可持续性展开对比,普惠金融不同社会贫困救助,普惠金融的发展仍要考量发放贷款的收益与风险,普惠金融仍是一种市场化行为。从交易成本来看,传统普惠金融需承担设立银行网点的物理成本与“一对一”服务的人工成本,数字普惠金融前期平台搭建成本高但边际成本低,且同时可以为大量客户服务,因此数字普惠金融交易成本更低。从风险控制来看,由于信息的不对称性,传统普惠金融为缺乏抵押及财务数字的客户提供贷款,违约风险较高,数字普惠金融通过大数据、云计算等多种数字技术手段完善风险评估,风控更为简单。

最后从特定人群支持展开对比,普惠金融发展的初心是让非自愿、被排斥在传统金融体系之外的弱势群体也可以享受到金融服务,实现机会平等。从用户门槛来看:数字普惠金融对用户认知能力要求较高,用户需具备一定的软件操作能力与金融知识,用户当地也需拥有4G或互联网等数字基础设施;传统普惠金融用户门槛较低,用户可通过银行网点的“一对一”服务获知贷款全部信息。从金融监管来看:从事传统普惠金融服务的机构为银行等传统金融机构,金融监管较为容易;从事数字普惠金融服务的机构涉及第三方互联网金融公司等新型金融机构,各种层出不穷的金融服务形式使得监管难度大。

本文传统普惠金融与数字普惠金融的对比如表1所示,从包容性、商业可持续性来看,数字普惠金融发展更好,从特定人群支持来看,传统普惠金融占据优势。

(三)研究假设

从上文普惠金融的三个特性——包容性、商业可持续性、特定人群支持可得知,相较于传统金融,两种普惠金融业态均可以为原本排斥于传统金融体系以外的农村居民提供信贷支持,缓解农村居民的流动性约束,进而促进农村贫困减缓。但现阶段这两种普惠金融形态对农村贫困减缓的作用程度不同。相较于城市地区的普惠金融客观发展条件,农村地区有如下两个特征:一是农村居民受教育程度较低,2019年农村居民家庭户主受教育程度在初中及以下占比869%数据来源:国家统计局。,受教育程度较低限制了农村居民对复利、征信等金融知识的了解,城乡居民在金融素养之间存在“教育鸿沟”;二是农村居民上网设备覆盖率低,截止到2021年底我国农村网民规模为284亿,占网民整体数量的2752%数据来源:中国互联网络信息中心发布的第49次《中国互联网络发展状况统计报告》。,农村地区网民数量明显落后于城市地区,城乡在网络设施之间存在“数字鸿沟”。从城乡对比来看,农村居民是更需要普惠金融适配优化的特定人群,需要更低的用户门槛以及金融监管的保驾护航。对于特定人群支持方面,传统普惠金融相较于数字普惠金融更易于被农村居民所接受。

数字普惠金融服务需要用户自行了解金融产品与利率计算等,这将部分缺乏金融知识的农村居民排斥在外,同时数字普惠金融服务的开展必须依赖网络及上网设备,这将部分无法上网的农村居民排斥在外。传统普惠金融以物理网点作为获客渠道的方式虽然效率低下,但银行网点提供的“一对一”服务可以为金融知识匮乏、缺乏智能终端的农村居民提供金融服务,让更多农村居民可以享受到金融服务。综上,现阶段数字普惠金融对农村居民产生的双重排斥可能会减弱数字普惠金融对农村减贫的金融支撑,传统普惠金融对农村居民更具有特定支持性,据此,本文提出如下假设:

H1:传统普惠金融与数字普惠金融均能有助于农村居民相对贫困的减缓。

H2:相较数字普惠金融,传统普惠金融对相对贫困减缓的作用更为明显。

与传统普惠金融不同,居民获得数字普惠金融服务必须具备两个硬性条件:一是居民需要具备一定的认知能力,包括对金融知识的了解以及网站、软件的使用;二是居民需要具备可以上网的智能终端,如计算机、手机等。然而,从上文城乡对比来看,一是农村居民受教育程度低,对金融知识以及网络知识的了解相对不足;二是农村网络覆盖率低,计算机、智能手机等智能终端普及率不高。这说明城乡之间存在“教育鸿沟”和“数字鸿沟”,数字普惠金融对用户认知能力以及智能终端的硬性要求排斥了部分缺乏金融知识以及智能设备的农村居民。然而,这类农村居民往往位于贫困线附近以及贫困线之下,本应当是普惠金融扶持的重点群体。由于数字普惠金融对于用户的硬性要求,导致此类群体无法享受到数字普惠金融发展所带来的信贷支持,无法缓解用于农业生产、农村创业的资金约束。因此,现阶段数字普惠金融对农村减贫作用相对较弱。基于此,本文提出如下假设:

H3:数字普惠金融对用户认知能力及智能终端的硬性要求,是现阶段数字普惠金融对农村减贫作用削弱的重要因素。

四、研究设计

(一)数据来源

本文数据主要来源于三个方面:农户数据来自北京大学中国社会科学调查中心发布的中国家庭动态跟踪调查数据(CFPS),考虑到数字普惠金融于2013年开始在农村普及,本文选取了2014年、2016年和2018年三期追踪调查数据,并将家庭跟踪调查数据库及个人数据库信息相匹配,最终获得13314個家庭样本的面板数据集;数字普惠金融指数来自“北京大学数字普惠金融指数”,该指数采用蚂蚁金服的交易账户大数据,从覆盖广度、使用深度、数字支持服务程度三方面测算了2011年至2018年中国普惠金融的发展情况;构建传统普惠金融指数的数据来源于中国人民银行以及各省、自治区的统计年鉴。将这三类合并得到包含2014年、2016年和2018年的三期面板数据。

(二)变量与描述性统计

1被解释变量

衡量相对贫困的指标目前主要有三种:一是收入比例指标,按人均可支配收入的一定比例作为相对贫困标准,美国、欧洲均采用收入比例法作为制定相对贫困的标准,国内多数学者建议以农村居民人均可支配收入中位数的40%作为相对贫困指标[22-23];二是多维贫困指标,综合考虑收入、教育、医疗、生活环境等多项指标构建多维贫困指标[24],该指标测算比较全面但农村数据较难搜集;三是在绝对贫困标准上适度提高。本文研究对象为中国农村的相对贫困群体,农村居民医疗、养老、炊具能源等服务的缺失在一定程度上均可归结于农村居民收入的相对低下,收入比例法可以很好地定位目前处于收入弱势的群体,而且数据易得、计算方法简单,故本文综合考虑选取第一种方法作为相对贫困标准的度量。采用收入比例法需进一步确定百分比,比例的确定应当既考虑覆盖人群的实际生活状况又考虑实际覆盖人口规模,故本文综合考虑我国历年低保标准与覆盖人群比例选取农村居民家庭人均纯收入中位数的40%作为相对贫困的标准。按照此种方法计算,2018年CFPS调查的农村家庭人均纯收入中位数的40%为4533元,与2018年全国农村的低保标准4833元大体相同。相对贫困发生率为164%,这与欧盟国家相对收入贫困线覆盖占总人口155%—165%大体一致。经验证40%是一个恰当的比例选择。基于以上分析,本文最终选取农村居民家庭人均纯收入中位数的40%作为相对贫困的度量,若农户家庭人均纯收入低于40%,则取值为1,即相对贫困群体,若高于40%,则取值为0。

2核心解释变量

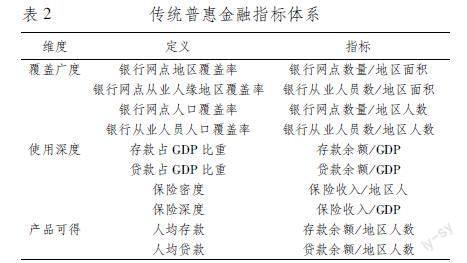

核心解释变量为传统普惠金融指数与数字普惠金融指数。与传统意义上的金融发展不同,普惠金融发展更加注重金融服务的广度,旨在让排斥在传统金融体系之外的人群享受到金融服务,故普惠金融指数的制定应当充分反映普惠金融服务的覆盖广度、产品可得等方面的情况,此外,根据上文分析传统普惠金融与数字普惠金融的本质区别在于物理方式与数字方式的不同,因此传统普惠金融指标制定时应当着重突出银行物理网点的重要性。综合考虑普惠金融指数的制定要求与传统普惠金融的特殊性,本文在借鉴Sarma(2010)[25]、韩晓宇(2017)[26]指标设计的基础上构建传统普惠金融指标体系,具体指标设计如表2所示。本文经过下述计算后最终得到2014年、2016年、2018年我国各省传统普惠金融指数:首先采用变异系数法确定各指标的权重;然后将各指标进行标准化处理以消除不同指标量纲的差异;最后采用欧氏距离公式整合各指标。

数字普惠金融发展指数由北京大学数字金融研究中心和蚂蚁金服集团共同编制,该指数从覆盖广度、使用深度及数字支持服务程度三方面很好地衡量了中国数字普惠金融的发展情况。该指数采用蚂蚁金服的交易账户大数据,覆盖广度采用支付宝账户数及其绑卡数来体现,使用深度通过支付宝平台开展的支付数、购买基金数、购买保险数等金融服务来衡量,数字支持服务程度通过二维码支付、芝麻信用免押支付等新型数字支付方式衡量,该指数采用的数据充分体现了数字普惠金融的“数字”特征。最后为将两者作为对比,分别对传统普惠金融与数字普惠金融进行标准化处理。

3控制变量

本文选取户主层面、家庭层面、地区层面三类控制变量。反映户主个人特征的变量为户主年龄、受教育程度、婚姻状况、健康状况、是否上网。在农村地区,户主一般是家庭最主要的收入来源,对于户主个人特征的控制可以弥补单纯控制家庭特征变量可能带来的遗漏变量问题,此外家庭是否使用数字普惠金融与当地网络基础设施以及户主对于手机等智能终端设备使用熟练程度有关,因此在户主个人特征中特地引入是否上网及受教育程度,减少可能存在的内生性问题。反映户主家庭特征的变量为家庭规模、是否从事农业,农村居民收入有限。过多的家庭人口可能会加大家庭陷入相对贫困的可能性,而从事农业相较从事其他行业收入相对较低,因此户主家庭特征变量有必要控制家庭规模及是否从事农业。反映地区发展状况的变量为所在地区GDP,家庭收入与地区经济发展情况息息相关,因此本文进一步控制了地区特征变量以避免变量遗漏。具体描述性统计如表3所示。

(三)模型设定

本文采用面板数据的Probit模型作为基准模型,验证传统普惠金融与数字普惠金融对相对贫困的减缓作用,被解释变量为相对贫困,核心解释变量为传统普惠金融指数与数字普惠金融指数,构建模型如下:

Probit(povertyit=1)=β0+β1TFIit+β2Xit+εit(1)

Probit(povertyit=1)=β0+β1DFIit+β2Xit+εit(2)

公式(1)為相对贫困与传统普惠金融指数的回归方程,公式(2)为相对贫困与数字普惠金融指数的回归方程。其中povertyit是相对贫困的二值虚拟变量,取值为1表明家庭处于相对贫困,取值为0则表示家庭未处于相对贫困。TFIit代表前文构建的传统普惠金融指数,DFIit为数字普惠金融指数,Xit为一系列户主层面、家庭层面、地区层面的控制变量,εit为残差项。

五、实证结果分析

(一)基准回归结果

基准回归结果如表4所示,第(1)列为传统普惠金融对农村相对贫困影响的回归结果,传统普惠金融指数的系数显著为负,即该地区传统普惠金融发展水平越高,该地区家庭陷入相对贫困的概率越小,传统普惠金融为排斥在传统金融体系之外的弱势农村群体缓解了信贷约束,从而减少了相对贫困的发生。第(2)列为数字普惠金融对农村相对贫困影响的回归结果,数字普惠金融指数的系数也显著为负,表明该地区数字普惠金融有效降低了家庭陷入相对贫困的概念,数字普惠金融作为一种新型普惠金融业态为农村家庭提供了更为便捷的信贷渠道与理财方式,因此对农村居民相对贫困减缓有明显的促进作用,由此本文假设H1得到验证,传统普惠金融与数字普惠金融的发展均有助于农村居民相对贫困的减缓。

对比传统普惠金融指数与数字普惠金融指数的边际效应,可以看出传统普惠金融的边际效应绝对值明显大于数字普惠金融的边际效应绝对值,传统普惠金融指数每增加一个单位,农村家庭相对贫困的概率下降892%,而数字普惠金融指数每增一个单位,农村家庭相对贫困的概率仅下降265%。这表明传统普惠金融对于相对贫困的减缓作用明显更大,数字普惠金融需通过智能手机等移动终端来开展金融服务,对农村居民的个人终端及认知禀赋要求较高,位于相对贫困线附近的农村家庭往往使用的数字设备比较落后、受教育程度不高,加之数字普惠金融作为一种新型业态刚刚在农村兴起,因此数字普惠金融相较于传统普惠金融可能对农村家庭减缓的作用较弱,这验证了假设H2。

从反映户主特征的变量来看,无论是第(1)列回归结果还是第(2)列回归结果均表明,户主年龄越大、教育程度越低、健康状况越差,家庭陷入相对贫困的可能性越大,这与现实逻辑相符:农村居民往往缺少养老保险以及更多从事体力劳动,随着户主年龄变大,家庭收入来源逐渐减少,陷入贫困的可能性变大;户主受教育程度直接影响户主的就业类型,从事农业及劳动密集型产业的农村居民收入往往较低;户主健康状况越差意味着更多的医疗支出,家庭也因之更容易陷入贫困。此外,户主已婚及能够上网是影响农村家庭相对贫困的重要因素,已婚及能够上网的户主会明显降低家庭陷入相对贫困的可能性,拥有配偶的户主可能会有更高的家庭责任感,更为积极地去避免贫困,户主能够上网本身表明了其认知水平及家庭收入较高,因此不易陷入相对贫困。从家庭特征控制变量来看,第(1)列回归结果中家庭规模变量与是否从事农业并不显著,第(2)列回归结果表明,家庭从事农业陷入相对贫困的可能性较大,可能是因为农业收入较低导致的,家庭规模变量不显著。

(二)内生性处理

尽管本文在模型设定时控制了地区变量,但是无论传统普惠金融发展水平还是数字普惠金融发展水平可能仍与地区的风俗习惯、历史传统、融资条件等不可观测的变量相关,模型设定可能存在遗漏变量问题,因此本文借鉴相关文献为传统普惠金融与数字普惠金融选取了工具变量从而解决可能存在的内生性问题。

本文参照朱一鸣等(2017)[10]的研究,采用万人ATM机具数作为传统普惠金融的工具变量。ATM机具数作为基础设施类工具变量,与该地区传统普惠金融发展水平高度相关,在控制其他影响家庭相对贫困的变量后地区ATM机的数量并不直接影响农村家庭贫困程度,满足工具变量的两个条件。为检验该工具变量的有效性,本文进行了相关性检验及弱工具变量检验,一阶段回归中传统普惠金融工具变量的系数显著不为0,F值为6185,表明该工具变量与传统普惠金融的相关性很大,弱工具变量检验显示,AR、Wald的p值均小于005,表明该工具变量不是弱工具变量。关于数字普惠金融的工具变量的选择,本文借鉴张勋等(2019)[27]的研究,采用 “受访者省会城市与杭州的距离”作为数字普惠金融的工具变量。该工具变量选择的逻辑是杭州是数字普惠金融的发源地,受访者省会城市距离杭州越近,受地理距离的影响数字普惠金融普及程度越高,但是这种地理距离是完全随机的,不直接影响农村家庭是否处于相对贫困,故该工具变量是一个合宜的工具变量。本文对该工具变量进行了相关性检验与弱工具变量检验,一阶段回归中,数字普惠金融工具变量的系数显著不为0,F值为14873,表明该工具变量对数字普惠金融发展具有较强的解释力,弱工具变量检验显示,AR、Wald的p值均小于005,表明该工具变量通过弱工具变量检验。为更好地匹配传统普惠金融与数字普惠金融,回归中万人ATM机具数及距离变量均做标准化处理。

表5第(1)列为引入万人ATM机具数作为传统普惠金融工具变量后二阶段回归的结果,表5第(2)列为引入距离变量作为数字普惠金融工具变量后二阶段的回归结果,无论是第(1)列还是第(2)列回归系数的方向及显著性均与基准回归一致,再次验证了假设H1,进一步印证了基准回归结果的可靠性。

(三)稳健性检验

为保证上述回归结果的可靠性,本文从以下三个方面开展稳健性检验:1为防止家庭人均纯收入中位数的比例选择对相对贫困群体覆盖范围的影响,本文分别采用家庭人均纯收入中位数的50%与30%作为相对贫困的衡量标准,表6第(1)列与(2)列分别为采用家庭人均纯收入中位数的50%与30%回归的结果,回归结果均显示传统普惠金融与数字普惠金融均有利于相对贫困的减缓,且传统普惠金融的作用更大。2表6第(3)-(5)列为分别采用数字普惠金融的二级指标数字普惠金融覆盖广度、使用深度、数字化程度替代数字普惠金融进行回归的结果,回归结果均表明数字普惠金融有助于农村居民相对贫困的减缓,且作用要小于传统普惠金融。3表6第(6)列为采用线性概率模型进行回归的结果,回归结果也验证了假设H1与假设H2。以上稳健性结果表明,无论是更换被解释变量、主要解释变量还是计量方法,回归结果的系数方向及显著性与基准回归均相同,表明基准回归结果的稳健性。

(四)异质性分析

数字普惠金融相较于传统普惠金融对客户金融素养与个人终端有更高的要求,而处于相对贫困线边缘的群体受教育程度较低、缺乏上网终端,这可能是影响数字普惠金融减贫效应发挥的关键因素。为验证数字普惠金融对不同类别农村居民群体的异质性影响,首先按户主受教育程度的不同进行分组回归,本文按户主受教育程度分为“小学以下”“小学”“初中”及“高中及以上”四组。表7第(1)—(4)列为按户主受教育程度分组回归的结果。回归结果表明,随着户主受教育程度的提高,数字普惠金融对贫困减缓的作用逐步提高。这一回归结果验证了本文的假设H3,数字普惠金融服务需用户自行在个人终端进行相关操作,这要求用户需掌握一定的金融知识、软件操作及信息渠道,无形中提高了普惠金融服务的门槛,部分受教育程度较低的农村居民被排斥在外,数字普惠金融农村减贫作用小大的发挥在一定程度上取决于农村居民的受教育水平。接下来按户主是否上网进行分组回归,表7第(5)和(6)列报告了分组回归的结果。上网的户主相较不上网的户主,数字普惠金融对其相对贫困减缓作用更大,这表明户主对于网络的使用障碍是导致数字普惠金融作用减弱的重要原因,验证了假设H3。个人终端是数字普惠金融服务开展必不可缺的载体,接受数字普惠金融服务的用户需通过移动互联的个人终端与服务商在线上完成普惠金融业务,因此户主是否拥有移动互联的个人终端与数字普惠金融减贫效应的发挥紧密相关。

数字普惠金融发轫于2010年,在各地区间的推进程度呈现明显的不平衡性。数字普惠金融在地区间发展程度的不同必定影响其对相对贫困减缓的作用大小,为检验数字普惠金融对农村相对贫困减缓的地区间差异,表8第(1)-(4)列分别用中国东、中、西、东北四个子样本估计了模型结果。回归结果表明,数字普惠金融对东部地区相对贫困减缓效果最为明显,东部地区互联网及智能手机普及率最高,加之数字普惠金融最早在杭州等东部沿海地区开展,东部地区农村居民也更早更容易接触这一新生事物,因此数字普惠金融减贫效应在东部地区更为明显。数字普惠金融对东北地区农村减贫效果最不明显,东北地区是人口外流最严重的地区,留守在农村地区的居民对普惠金融了解较少且多数从事农业,对普惠金融的需求不高,这可能是数字普惠金融在东北地区减贫效应较弱的原因。数字普惠金融对西部地区的减贫效果明显高于中部地区,李建军等(2020)[3]指出普惠金融发展呈现出较强的“中部塌陷”特征,云南、广西、江西等西南省份受自然地理因素的影响落后于其他中西部省份,数字普惠金融发展程度的差異可能是数字普惠金融对中部地区农村减贫作用小于西部地区的原因。

六、结论与政策建议

伴随数字技术与金融服务的深度融合,数字普惠金融蓬勃兴起。对于新时期中国农村减贫而言,数字普惠金融是否相较于传统普惠金融更加有效呢?本文基于2014-2018年中国家庭追踪调查(CFPS)数据,采用Probit模型全面探究了传统普惠金融、数字普惠金融这两种普惠金融业态对农村相对贫困的影响,并重点考察了数字普惠金融减贫效应较弱的成因。研究结论如下:(1)传统普惠金融与数字普惠金融均有助于农村相对贫困的减缓,但相较于数字普惠金融,现阶段传统普惠金融对农村减贫的作用更大。传统普惠金融可以为缺少金融知识、缺乏智能终端的农村居民提供金融服务,对特定人群的支持更适用于现阶段农村贫困的减缓。(2)数字普惠金融对于用户认知能力以及智能终端的硬性要求,导致现阶段数字普惠金融对农村减贫的作用削弱。但伴随农村受教育程度的提高和智能设备的普及,数字普惠金融对农村减贫的作用将逐渐提高。(3)数字普惠金融对农村减贫的影响存在明显的地区性差异,对东部地区农村居民贫困减缓的作用更大,对东北地区农村居民贫困减缓的作用相对较小。

在见证数字普惠金融这一新型普惠金融业态蓬勃兴起时,也不能忽视传统普惠金融对于农村弱势群体的支撑作用,数字普惠金融发展与传统普惠金融发展应当互为替代,互为补充,共同构筑城乡包容性增长的金融支撑,本文提出以下政策建议:(1)重视传统普惠金融的物理网点推进模式,部分环节可依托数字科技改造升级。继续推进传统普惠金融的发展,不断优化依托物理网点开展的“一对一”人工服务,让更多的农村弱势群体享受到低门槛的金融服务。与此同时,借助数字科技对传统普惠金融进行改造升级,一方面通过网上银行、手机银行等数字化服务拓宽覆盖范围,建立起以线下银行网点为服务中心、以线上平台为获客渠道的新型服务模型,弥补传统普惠金融覆盖范围不足的缺陷,另一方面,借助人工智能、云计算等数字科技完成对部分普惠金融业务的标准化、批量化、智能化处理,减少交易成本。(2)做好数字普惠金融发展的未来布局,推进新型技术发展、应用场景和产品创新。随着农村居民受教育程度的逐步提高以及对于数字化设备使用熟练度的不断提高,数字普惠金融可容纳的目标用户将越来越广。此外,借助新型技术的发展,不断简化应用场景,促使产品使用门槛不断降低,从而为更多的农村居民提供普惠金融服务。(3)加强对农村居民的金融知识普及,对第三方互联网金融平台加强监管。政府可以通过电视、网站及短视频平台等多个媒体平台以视频、图片等多种方式加强金融知识的普及,让农村家庭享受数字普惠金融发展的红利。与此同时,加强对第三方互联网金融平台的监管,警惕新型金融诈骗手段,为农村家庭参与数字普惠金融保驾护航。

参考文献:

[1] 樊增增,邹薇.从脱贫攻坚走向共同富裕:中国相对贫困的动态识别与贫困变化的量化分解[J].中国工业经济,2021,403(10):59-77.

[2] 星焱.普惠金融:一个基本理论框架[J].国际金融研究,2016,353(9):21-37.

[3] 李建军,彭俞超,马思超.普惠金融与中国经济发展:多维度内涵与实证分析[J].经济研究,2020,55(4):37-52.

[4] Agnello L, Mallick S K, Sousa R M. Financial Reforms and Income Inequality[J]. Economics Letters, 2012, 116(3): 583-587.

[5] 周天芸,陈铭翔.数字渗透、金融普惠与家庭财富增长[J].财经研究,2021,47(7):33-47.

[6] Burgess R, Pande R. Do Rural Banks Matter? Evidence from the Indian Social Banking Experiment[J].American Economic Review,2015,95(3),780-795.

[7] 马彧菲,杜朝运.普惠金融指数测度及减贫效应研究[J].经济与管理研究,2017,38(5):45-53.

[8] Omar M A, Inaba K. Does Financial Inclusion Reduce Poverty and Income Inequality in Developing Countries? A panel Data Analysis[J]. Journal of Economic Structures, 2020, 9(1): 37.

[9] 顾宁,张甜.普惠金融发展与农村减贫:门槛、空间溢出与渠道效应[J].农业技术经济,2019,294(10):74-91.

[10]朱一鸣,王伟.普惠金融如何实现精准扶贫?[J].财经研究,2017,43(10):43-54.

[11]谭燕芝,彭千芮.普惠金融发展与贫困减缓:直接影响与空间溢出效应[J].当代财经,2018(3):56-67.

[12]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[13]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[14]周利,廖婧琳,张浩.数字普惠金融、信贷可得性与居民贫困减缓——来自中国家庭调查的微观证据[J].经济科学,2021,241(1):145-157.

[15]罗煜,曾恋云.数字金融能力与相对贫困[J].经济理论与经济管理,2021,41(12):11-29.

[16]何宗樾,张勋,万广华.数字金融、数字鸿沟与多维贫困[J].统计研究,2020,37(10):79-89.

[17]刘魏,张应良,王燕.数字普惠金融发展缓解了相对贫困吗?[J].经济管理,2021,43(7):44-60.

[18]梁榜.普惠金融如何影响收入分配——兼论贫困减缓的中介效应[J].财贸研究,2022,33(8):17-31.

[19]吴雨,李晓,李洁,等.数字金融发展与家庭金融资产组合有效性[J].管理世界,2021,37(7):92-104,7.

[20]强国令,商城.数字金融、家庭财富与共同富裕[J].南方经济,2022,395(8):22-38.

[21]孙久文,夏添.中国扶贫战略与2020年后相对贫困线划定——基于理论、政策和数据的分析[J].中国农村经济,2019,418(10):98-113.

[22]叶兴庆,殷浩栋.从消除绝对贫困到缓解相对贫困:中国减贫历程与2020年后的减贫战略[J].改革,2019,310(12):5-15.

[23]汪三贵,孙俊娜.全面建成小康社会后中国的相对贫困标准、测量与瞄准——基于2018年中国住户调查数据的分析[J].中国农村经济,2021,435(3):2-23.

[24]王小林,冯贺霞.2020年后中国多维相对贫困标准:国际经验与政策取向[J].中国农村经济,2020,423(3):2-21.

[25]Sarma M. Index of Financial Inclusive[R]. Discussion Papers in Economics,2010.

[26]韓晓宇.普惠金融的减贫效应——基于中国省级面板数据的实证分析[J].金融评论,2017,9(2):69-82,125-126.

[27]张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

Financial Support for Poverty Reduction in Rural China:Traditional Inclusive

Finance or Digital Inclusive Finance?

LU Hai-yong,LI Lin,SONG Pei

(School of Economics,Nankai University,Tianjin 300071,China)

Abstract:After building a moderately prosperous society, the focus of poverty alleviation in the new era will change from eliminating absolute poverty to alleviating relative poverty. Based on the conceptual analysis, this paper describes the mechanism and heterogeneity of the role of traditional and digital inclusive finance in alleviating rural relative poverty, and empirically examines the specific effects of both traditional and digital inclusive finance on alleviating rural relative poverty using data from the China Household Dynamics Tracking Survey (CFPS). The study shows that both traditional and digital inclusive finance contribute to the alleviation of rural relative poverty, and that traditional inclusive finance plays a greater role in rural poverty reduction; further analysis shows that customer cognitive endowment and individual terminal requirements are important factors limiting the effective role of digital inclusive finance in poverty reduction. This study provides empirical evidence and policy implications for the government to promote inclusive finance to alleviate rural relative poverty.

Key words:traditional inclusive finance;digital inclusive finance;relative poverty

(責任编辑:赵春江)