环境不确定性、风险承担与企业创新

2023-05-30王佳希

王佳希

摘 要:企业的创新主体地位凸显,但其创新活动却面临外部环境不确定性高,内部企业自身风险承担水平不足的局面。本文以2010-2019年中国A股上市公司为研究样本,将环境不确定性、风险承担和企业创新纳入统一的分析框架中,实证检验三者间的互动关系。研究发现,环境不确定性对企业风险承担水平的负面冲击是其抑制企业创新的重要作用渠道,起到中介作用;补助这一常用政策工具是帮助企业抵御环境不确定性冲击的有效手段;提升高管薪酬激励,积极履行社会责任,维持企业良好声誉等措施可以缓解环境不确定性对企业风险承担水平的抑制作用。

关键词:环境不确定性;风险承担;企业创新

中图分类号:F2755文献标识码:A文章编号:1001-148X(2023)02-0127-08

收稿日期:2022-06-26

作者简介: 王佳希(1995-),女,湖北襄阳人,助理研究员,博士,研究方向:产业政策与企业创新、创新网络、出口管制等。

一、引 言

创新是一国经济长期发展的不竭动力,是企业参与全球竞争的核心能力,打造以企业为主体的创新体系是创新本身可持续发展的关键。2019年我国R&D经费支出221万亿元,其中企业R&D经费支出占比764 %,从创新支出结构上看企业的主体地位已然成型。然而近年来,中美贸易摩擦、新冠疫情等全球不确定性事件频发,企业创新所处的外部环境持续波动,遭遇前所未有的挑战。企业创新主体地位的凸显以及经济、贸易等外部环境不确定性的提升,使不确定性与企业创新之间关系的讨论成为学术研究的焦点。许多文献支持外部环境不确定性提升抑制企业创新的结论[1],也有部分文献发现经济政策不确定性的提升反而促进了企业创新[2]。经济政策的不确定性、货币政策的不确定性、贸易政策不确定性以及政治不确定性等是常见的不确定性衡量维度。事实上,企业所面临的环境不确定性包含了宏观经济、产业结构、市场需求等诸多不确定性因素[3],体现了企业在消费者选择偏好、行业技术、客户市场等各方面面临的难以预料的变动程度。当前企业创新面临的外部环境相比以前更为复杂,来源也更为广泛,现阶段企业面临的环境不确定性难以用经济政策不确定、贸易政策不确定性的单个指标涵盖,政治、外交政策不确定性对企业的创新发展影响可能更为深远[4]。因此,本文聚焦广义的环境不确定性来衡量企业创新面临的外部冲击,这样更具现实意义也更精准。

目前聚焦环境不确定性影响企业创新的研究主要对二者关系进行单线条分析,对其中影响机制的讨论以及应对策略的分析比较有限。事实上,外部环境不确定性提升时,企业创新投资必然需要承担更高的风险,风险承担水平是企业创新的重要决定性因素[5]。风险承担水平反映企业对创新等高风险投资付出代价的意愿倾向,风险承担能力更高的企业往往创新投入更多[6]。然而,中国企业与西方发达国家企业相比,其风险承担水平不足[7]。在外部环境不确定性不断走高的现实背景下,中国企业创新或面临“内忧外患”的局面。在探究环境不确定性对企业创新的影响机制时,对风险承担水平抑制的作用渠道不容忽视。将环境不确定性、风险承担和企业创新放在一个统一的框架中进行分析,对于厘清环境不确定性的创新作用渠道,帮助政府和企业有针对性地“于危机中育先机,于变局中开新局”等具有重大现实意义。

本文的边际贡献体现在:第一,拓展了环境不确定性与企业创新相关文献的研究视角,丰富了环境不确定性对企业创新作用机制的分析角度。既有文献鲜少从反映企业内部创新意愿的风险承担水平为切入点,探讨环境不确定性对企业创新的作用机制。第二,通过理论和实证分析相结合的方法,从政府和企业自身两个视角,为如何更好应对环境不确定性创新冲击提供了有针对性的对策建议。具体地,本文发现政府补助介入可以通过缓解融资约束、补充创新资源等途径帮助企业抵御不确定性风险。从企业自身出发,提高高管薪酬激励,维持良好的企业声誉,可以作为有效的风险补偿手段,缓解环境不确定性对企业风险承担程度的抑制。

二、理论分析与研究假设

(一)风险承担对环境不确定性影响企业创新的中介作用分析

企业风险承担水平受到管理者决策风格[8]和融资成本[9]等的影响。经济、贸易政策和经营环境等不确定性提升时,企业面临的市场风险增大,使管理者产生避险情绪,决策风格趋于保守。根据高阶梯队理论,企业管理者的个人特征对企业决策产生重要影响。当环境不确定性的提升使企业管理者变得更“谨慎”时,企业的风险承担程度随之降低。风险承担一定程度上反映企业创新意愿,风险承担水平的下降,会降低企業研发投资水平。另外,外部环境不确定性的提升,使得市场前景难以预期,外部投资者的信息获取成本提升[10],与企业间信息不对称程度加深,外部投资者产生“惜贷”情绪[2]。企业需要提供更高的风险溢价以获取外部资金,融资成本和难度提升,风险承担水平下降[11]。风险承担程度反映了企业为高风险投资付出代价的倾向性,是企业创新的决定性因素之一[5]。融资约束对风险承担水平的抑制意味着,为了获得更充足的外部资金,企业管理者会尽量避免高风险的投资项目,将资金集中投入到回报迅速、对短期绩效提升显著的项目上,出现短视行为。而创新项目往往具有高投入、长周期、投资回报不确定性高等特征[12],短视行为最终会抑制企业创新[13]。企业的环境不确定性提升降低企业风险承担,反映在企业投资决策上,最终体现为企业创新投资的下降。根据上述分析,本文提出如下研究假设:

H1:环境不确定性通过降低企业风险承担水平抑制企业创新。

(二)政府补助对环境不确定性与企业创新之间关系的调节

不确定性提升致使企业金融化[14],推迟企业研发决策,提升企业融资成本[15]等,总结而言是企业在面临不确定性时对风险的主观规避和创新资源的客观匮乏两类问题。政府补助作为重要的政策工具,在分担企业创新风险和补充企业创新资源上都起到重要作用。补助给予企业低成本的试错机会[16],提升企业的风险承担水平[5],也是企业资金的直接补充。在企业面临的环境不确定性不断走高时,补助的注入可以直接为企业补充创新投入资金,稳定它们的创新投资信心。补助也可以作为重要的信号,向外部投资者传递关于企业的积极信息[17],稳定外部投资者情绪,维持企业外部融资规模稳定。基于上述分析,本文提出如下研究假设:

H2:政府补助缓解环境不确定性对企业创新的抑制作用。

(三)高管薪酬激励对环境不确定性与风险承担之间关系的调节

由于委托代理问题的存在,企业高管决策天然呈现出风险规避特性[18]。环境不确定性提升时,会加剧高管的风险规避倾向,致使企业风险承担水平下降。在高管风险厌恶程度由于外部经营环境等频繁变动而提升时,需要相应的风险补偿措施以应对其不良影响,提升高管薪酬激勵被证明是有效的风险补偿手段[19]。环境不确定性对企业风险承担产生抑制时,提高薪酬水平可以激励企业管理者选择风险更高的投资项目比如创新投资,抑制他们的短视行为。基于上述分析,本文提出如下研究假设:

H3:提升高管薪酬激励可以缓解环境不确定性对企业风险承担的抑制作用。

(四)企业声誉对环境不确定性与风险承担之间关系的调节

融资成本的提升也是高环境不确定性背景下,企业风险承担水平下降的重要原因。如何宽松企业融资约束,对缓解环境不确定性对风险承担的抑制作用具有重要意义,本文关注企业声誉这一融资约束重要影响因素。史恩义等(2019)[20]的研究发现,良好的信贷声誉可以有效缓解企业融资约束。负面声誉冲击则会对企业融资能力产生不利影响[21]。由此可见,良好的声誉有助于企业在面临高环境不确定性时维持稳定的外部融资,缓解对企业风险承担水平的负面冲击。基于上述分析,本文提出如下研究假设:

H4:良好的企业声誉可以缓解环境不确定性对企业风险承担的抑制作用。

三、研究设计

(一)数据来源

本文选取2010-2019年中国A股上市公司为研究样本,样本基本财务数据和研发数据等来源为国泰安上市公司数据库。在原始数据中,剔除了变量缺失严重的企业,经营状态异常的ST、*ST企业,金融、保险行业企业以及极端异常值等,并对所有连续变量进行了上下1%的缩尾处理。经过处理后的样本数据中包含了3458家企业共23004个观测值。

(二)变量定义

1被解释变量:企业创新(Innovation)。用企业研发支出的对数值作为企业创新的代理变量。考虑到研发费用仅反映了创新投入端,本研究还在稳健性检验中用企业专利年度申请总量(Patent)全要素生产率(TFP)替换研发费用指标,将创新产出端也纳入考量,以更全面地反映环境不确定性对企业创新的作用。

2解释变量:环境不确定性(EU)。用行业调整过后的企业销售收入变异系数来计算企业面临的环境不确定性。环境不确定性的根源存在于外部环境,而外部环境的变化会引起企业核心业务活动的波动,最终体现在企业销售收入的波动上。环境不确定性的具体计算方式如下:

Sale=β+γ×Year+ε (1)

式(1)中,Sale为销售收入,Year为年度变量。Year以当年为起点,从过去第四年至当年分别赋值为1—5。第一步对模型(1)进行OLS回归,所得残差ε即为非正常销售收入。第二步计算5年非正常销售收入的标准差,除以5年间销售收入的平均值,得到未经行业调整的不确定性。最后,计算企业所在行业环境不确定性的中位数,用未经行业调整的不确定性除以行业环境不确定性中位数,得到经行业调整的环境不确定性终值。

3中介变量:风险承担(Risk)。盈利波动性是常用的企业风险承担程度衡量指标。本文参考John等(2008)[9]以及Faccio等(2011)[22]的做法,用经年度行业均值调整过后的企业总资产收益率(ADJRoa)的后向三年滚动标准差(Risk1)衡量企业风险承担。具体计算方式见公式(2)、(3),nj,t代表t年j行业内样本企业数量。

ADJRoai,j,t=Roai,j,t-1nj,t(∑nj,tk=1Roai,j,t(2)

Riski,t=

1T-1∑Tt=1(ADJRoai,j,t-1T∑Tt=1ADJRoai,j,t)2,T=3 (3)

4调节变量:政府补助(Subsidy)。用企业当年财务报表附注中政府补助金额的自然对数衡量。企业的政府补助原始数据中,每年的期末合计值错漏现象普遍。因此本文并未使用原始数据中的补助期末合计值,而是根据每一条补助的明细数据,按照企业代码-年份的维度进行了加总,以此得到一家企业某年的补助合计金额。

高管薪酬激励(Salary)。参考周泽将等(2018)[19]的做法,用高管工资总额的自然对数衡量薪酬激励水平。

企业声誉(Fame)。0-1变量,企业主动披露社会责任报告取1,代表声誉较好,否则取0。消费者和投资者对积极履行社会责任的企业评价更高,积极披露社会责任报告显著提升企业声誉[23]。积极履行社会责任的企业,即使出现负面事件,其声誉受损程度也较低[24]。基于此,本文认为是否积极履行社会责任,主动披露相关信息与企业声誉密切关联,实证分析中采用企业是否主动披露社会责任报告来表征其声誉的高低是合适的。

5控制变量参考现有研究,本文选取企业规模(Size)、年龄(Age)、盈利能力(Roa)、行业内竞争程度(HHI)和股权集中度(Top1)作为控制变量。熊彼特等学者认为创新是具有规模经济特征的活动,企业规模对创新活动产生影响。经营年限则与企业的创新经验积累密切相关。盈利能力更高的企业一般内源融资更充足,能为创新活动提供更丰裕的资金。行业竞争程度和股权结构是否均衡也是创新决策的重要影响因素。

(三)模型设定

在基准模型设定上,构建分步检验中介模型检验环境不确定性对企业创新的影响以及风险承担的中介效应。回归模型见公式(4)、(5)、(6)。其中,i代表企业,t代表年份,νt是时间固定效应,λi是个体固定效应。Controls指代一系列控制变量。回归结果中β1如果显著为负,说明环境不确定性抑制企业创新。α1显著为负并且γ2显著为正时,说明环境不确定性通过抑制企业风险承担而最终挤出了企业的研发投入。

RDi,t=β0+β1EUi,t+∑βkcontrolsi,t+νt+λi+μi,t(4)

Riski,t=α0+α1EUi,t+∑αkcontrolsi,t+νt+λi+μi,t (5)

RDi,t=γ0+γ1EUi,t+γ2Riski,t+∑γkcontrolsi,t+νt+λi+μi,t (6)

四、实证结果分析

(一)变量描述性统计

变量描述性统计结果见表2,企业风险承担水平的各统计量所处区间与已有文献基本一致。本文还刻画了样本环境不确定性均值走势(右图)。从右图的统计结果来看,2017年中美贸易摩擦升级以后,中国企业面临的环境不确定性显著提升,统计结果与企业面临的现实背景相符。

(二)基准结果分析

表3中列(1)、(2)、(3)分别列示了模型(4)、(5)、(6)的回归结果。第(1)列的回归结果中环境不确定性项系数显著为负,说明环境不确定性提升显著抑制了企业创新。第(2)列以风险承担为因变量的回归中,EU系数显著为负说明环境不确定性提升显著降低企业风险承担程度。最后一列的回归结果中,Risk系数显著为正说明企业风险承担水平与研发投入力度显著正相关,环境不确定性通过降低企业风险承担程度从而最终抑制了其创新,假设H1得到验证。控制变量的回归系数也反映了中国企业创新活动的重要影响因素。创新活动具有规模经济特征,集中在大企业中。企业的盈利能力越强,则对创新活动的投入力度越大。

(三)稳健性检验

1自变量衡量方式替换。参考余典范和王佳希(2021)[4]的做法,变换环境不确定性的衡量方式,将其设定为0-1二值变量(EU2)。计算各三分位行业内EU的中位数,样本企业EU值大于所在行业EU中位数的设定EU2为1,否则为0,回归结果见表4。表4的回归结果中,核心变量的系数符号和显著性与基准回归保持一致。

2因变量衡量方式替换。基准结果中,考虑的主要是企业创新投入端,稳健性检验二中,本文用企业年度专利申请量(Patent)和参考余典范和王佳希(2022)[25]做法用LP方法计算的企业全要素生产率(TFP)为因变量,对创新产出端进行考察,回归结果见表5。专利申请量和TFP为因变量的回归中,核心解释变量系数符号和显著性与基准结果保持一致。

3中介变量衡量方式替换。本文在稳健性检验中计算了经年度行业均值调整过后的企业Roa后向三年极差(Risk2),替换基准回归中的滚动标准差变量,计算公式见模型(7)。回归结果见表6。表6的回归结果也得到了环境不确定性会降低企业风险承担水平,最终抑制企业创新的结论,证实了基准结果的稳健性。

Risk2i,t=Max(ADJROAi,j,t,…ADJROAi,j,t+T)-Min(ADJROAi,j,t,…ADJROAi,j,t+T)T=2 (7)

(四)内生性讨论

1加入因变量滞后一阶项。环境不确定性的影响因素复杂,理论上环境不确定性不受企业内部行为干预和控制,其与企业创新之间并不存在反向因果关联[3]。遗漏变量和反向因果等内生性问题在双向固定效应的OLS回归模型中,已经得到了一定的控制。但受到环境不确定性衡量方式的局限,计量上环境不确定性和企业创新之间还是会存在一定的反向因果关联。为了更好地缓解内生性问题,本文在基准回归中加入企业创新一阶滞后项,回归结果见表7。核心变量的符号和显著性与基准回归相比没有产生明显变化。

2工具变量回归。本文还构造了工具变量对基准模型进行两阶段回归检验,工具变量构造采用了份额移动法,使用全体样本EU均值的增长率以及每个样本初始年份的EU值模拟生成工具变量值(EU_iv)。该工具变量与单个企业的EU值高度关联,但可以认为不受单个企业创新能力的影响。工具变量具体计算方式见公式(8),t0表示初始年份,也就是2010年,EUit0是i企业在2010年的环境不确定性值,Gt代表t年全体样本均值相对初始年份的增长率。工具变量回归结果见表8,一阶段F统计量均大于1638的临界值,工具变量是有效的,核心自变量的系数符号和显著性与基准结果保持一致。

EU_ivi,t=EUi,t0(1+Gt)(8)

五、进一步分析

本文的实证研究结论表明,环境不确定性抑制了企业创新,这种抑制作用通过降低企业风险承担程度得以发挥。那进一步地,结合前文的研究假设部分,本文嘗试从政府和企业自身两个视角为应对环境不确定性对企业创新的负面冲击提供可行的对策。其中,对政府可采取对策的讨论本文聚焦在补助这种重要产业政策工具上,探讨补助的介入是否能缓解环境不确定性对企业创新的抑制作用。至于企业自身应对策略的分析,本文从高管薪酬激励和声誉维护两个视角切入,从源头上探讨怎样的应对策略可以帮助企业缓解环境不确定性对其风险承担程度的负面冲击。

(一)政府补助对环境不确定性与企业创新之间关系的调节

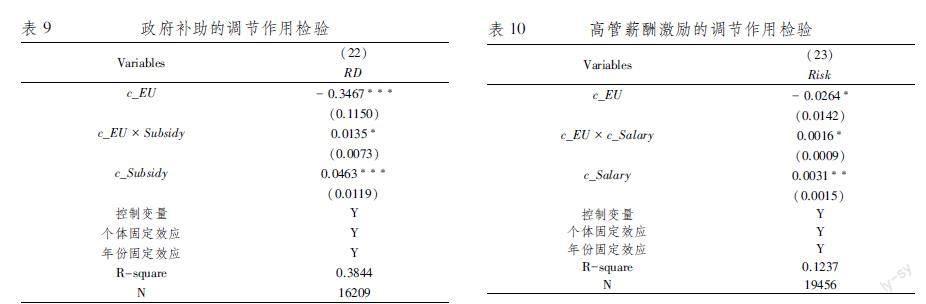

对政府补助调节作用的检验,本文在模型(4)的基础上,加入了政府补助与环境不确定性交乘项,构建模型(9)如下所示。

RDi,t=β0+β1EUi,t+β2Subsidyi,t+β3EUi,t×Subsidyi,t+∑βkcontrolsi,t+νt+λi+μi,t(9)

回归结果见表9,列(22)的回归结果中,政府补助与环境不确定性交乘项的系数显著为正,说明面临环境不确定性时,补助的介入可以有效缓解其对企业创新的抑制作用。补助作为激励企业创新的典型政策工具,在环境不确定性不断走高的现实情境下对维持企业创新活力具有重要意义。从政府补助项的系数来看,中国政府针对上市企业的补助政策整体是有效的。在全球环境不确定性不断走高,各国展开新一轮补助竞争的现实背景下,需要政府合理运用补助政策激励企业创新,帮助企业抵御环境不确定性的不利冲击。

(二)高管薪酬激励对环境不确定性与风险承担之间关系的调节

根据高阶梯队理论,高管的个人特征会影响企业内部决策[19],与本文的研究相关联,高管的决策风格是保守稳健还是锐意进取,直接影响在环境不确定性不断走高时,企业的研发投资决策。环境不确定性会使企业高管的决策风格趋于保守稳健,稳健的投资风格对应企业较低的风险承担水平。而对高管采取薪酬激励措施,有利于提升他们的创新精神,激励企业管理者将资金配置在对企业长期价值增长有利的创新活動中。面临环境不确定性时,高管创新精神更强的企业理论上应该能更好抵御环境不确定性对企业风险承担水平的负面影响。本文构建模型(10)检验高管薪酬激励对环境不确定性与风险承担之间关系的调节作用。

Riski,t=β0+β1EUi,t+β2Salaryi,t+β3EUi,t×Salaryi,t+∑βkcontrolsi,t+νt+λi+μi,t(10)

表10的回归结果中,高管薪酬激励与环境不确定性交乘项显著为正,说明提高高管薪酬激励有利于企业在高环境不确定性中风险承担水平的维持。企业家现如今发挥着越来越重要的作用,适度提升高管薪酬水平于企业经营有益。

(三)企业声誉对环境不确定性与风险承担之间关系的调节

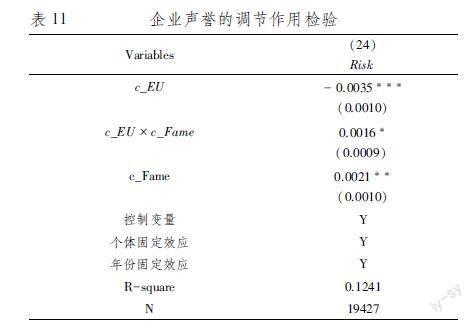

根据前文的理论分析,良好声誉可以提升外部投资者对企业的评价,在环境不确定性走高时帮助稳定外部投资者投资情绪,缓解企业融资约束,避免环境不确定性对企业风险承担的不利冲击。基于此,本文构建模型(11)检验企业声誉对环境不确定性与企业风险承担之间关系的调节作用。

Riski,t=β0+β1EUi,t+β2Famei,t+β3EUi,t×Famei,t+∑βkcontrolsi,t+νt+λi+μi,t(11)

模型(11)回归结果(表11)显示,企业声誉对环境不确定性和风险承担程度之间关系起正向调节作用,有效缓解了环境不确定性对企业风险承担的抑制效应。这提示企业管理者们应当在经营管理中注重对声誉的维持,主动披露社会责任报告,积极履行社会责任等是行之有效的措施。

六、研究结论与政策启示

(一)研究结论

本文以2010-2019年中国A股上市企业为研究对象,探讨环境不确定性对企业创新的影响具体渠道,并通过实证分析对政府、企业如何应对环境不确定性冲击提供了有针对性的对策。研究发现:(1)环境不确定性提升时使得企业风险承担水平显著下降,风险承担水平的下降传导到投资决策上,最终挤出了企业研发投入。(2)补助这一常用的政策措施能够有效缓解环境不确定性对企业创新的负面效应。(3)提升高管薪酬激励具有风险补偿效果,可以缓解环境不确定性对风险承担水平的抑制作用。维持良好企业声誉,有助于帮助企业稳定外部融资规模,维持风险承担水平。

(二)政策启示

本文的研究结论具有如下政策启示:(1)在各类不确定性事件频发的当下,稳定企业创新投资信心,激发企业内部创新意愿,需要特别警惕环境不确定性对企业自身创新风险承担意愿和能力的不利冲击。维持企业的风险承担程度对于稳定企业研发投资规模具有重要作用。(2)面临环境不确定性走高的局面,需要充分发挥政府这只“看得见的手”的力量,补助等政策工具是促进企业创新的有效手段。补助可以在帮助企业缓解融资约束,稳定外部投资者投资情绪,分担企业创新风险等方面发挥积极作用。政府除了直接对企业给予资金支持外,也要充分发挥自身的信号传递作用。通过向外部投资者公布受补企业名录等途径,帮助企业获取外部投资。(3)作为创新主体的企业,其自身也应该采取积极的手段抵御环境不确定性冲击。制定更有吸引力的高管薪酬体系,积极履行社会责任,维护企业良好声誉等都可以有效提升企业的环境不确定性抵抗力。有吸引力的高管薪酬激励可以激励企业管理者面对风险和不确定性“迎难而上”,振奋高管的创新精神。积极履行社会责任,维持良好声誉则使企业能够得到更加积极的外部投资者评价,改善高不确定环境中,外部投资者的“惜贷”现象,维持企业外部融资渠道畅通。

参考文献:

[1] 亚琨,罗福凯,李启佳.经济政策不确定性、金融资产配置与创新投资[J].财贸经济,2018,39(12):95-110.

[2] 杨昊昌,温军,陈学招.经济政策不确定性与家族企业创新——融资约束及政府补助视角[J/OL].科技进步与对策:1-9.

[3] 刘婧,罗福凯,王京.环境不确定性与企业创新投入——政府补助与产融结合的调节作用[J].经济管理,2019,41(8):21-39.

[4] 余典范,王佳希.环境不确定性与企业党员高管的创新“稳定器”效应[J].经济与管理研究,2021,42(11):35-56.

[5] 尚洪涛,房丹.政府补贴、风险承担与企业技术创新——以民营科技企业为例[J].管理学刊,2021,34(6):45-62.

[6] 何瑛,于文蕾,杨棉之.CEO复合型职业经历、企业风险承担与企业价值[J].中国工业经济,2019(9):155-173.

[7]刘志远,王存峰,彭涛,郭瑾.政策不确定性与企业风险承担:机遇预期效应还是损失规避效应[J].南开管理评论,2017,20(6):15-27.

[8]Francis, B., I. Hasan, and Q. Wu. Professors in the Boardroom and Their Impact on Corporate Governance and Firm Performance[J].Financial Management, 2015,44(3):547-581.

[9]John K., Litov L., Yeung B. Corporate Governance and Risk-taking [J].The Journal of Finance, 2008, 63(4):1679-1728.

[10]罗斌元,杨春红.环境不确定性、投资者情绪与企业投资效率[J].财会月刊,2020(24):32-40.

[11]严楷,杨筝,赵向芳,王红建.银行管制放松、地区结构性竞争与企业风险承担[J].南开管理评论,2019,22(1):124-138.

[12]张峰,刘曦苑,武立东,等.产品创新还是服务转型: 经济政策不确定性与制造业创新选择[J].中国工业经济,2019(7):101-118.

[13]虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018(3):136-154.

[14]郭胤含,朱叶.有意之为还是无奈之举——经济政策不确定性下的企业“脱实向虚”[J].经济管理,2020,42(7):40-55.

[15]才国伟,吴华强,徐信忠.政策不确定性对公司投融资行为的影响研究[J].金融研究,2018(3):89-104.

[16]Howell, Sabrina T. Financing innovation: Evidence from R&D grants[J].American Economic Review, 2017,107(4): 1136-1164.

[17]郭玥. 政府创新补助的信号传递机制与企业创新[J].中国工业经济,2018(9):98-116.

[18]Holt C. A. and Laury S. K. Risk Aversion and Incentive Effects[J].American Economic Review, 2002, 92(5): 1644-1655.

[19]周澤将,马静,胡刘芬.高管薪酬激励体系设计中的风险补偿效应研究[J].中国工业经济,2018(12):152-169.

[20]史恩义,李珍,岳泽亮.信贷声誉、融资约束与企业出口[J].国际经贸探索,2019,35(6):67-88.

[21]朱沛华.负面声誉与企业融资——来自上市公司违规处罚的经验证据[J].财贸经济,2020,41(4):50-65.

[22]Faccio M., Marchica M., Murar R. Large Shareholder Diversification and Corporate Risk-taking [J].Social Science Electronic Publishing, 2011(11): 3601-3641.

[23]沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J].审计研究,2011(4):87-93.

[24]Minor D., Morgan J. CSR as Reputation Insurance: Primum Non Nocere [J].California Management Review, 2011,53(3): 40-59.

[25]余典范,王佳希.政府补贴对不同生命周期企业创新的影响研究[J].财经研究,2022,48(1):19-33.

Environment Uncertainty, Risk-Taking and Enterprises Innovation

WANG Jia-xi

(Institute of Applied Economics,Shanghai Academy of Social Sciences,

Shanghai 200020,China)

Abstract: Enterprises play a more and more important role in Chinas innovation system. However, enterprises innovation is facing higher environment uncertainty but the risk-taking level of enterprises is far of enough. In this context, taking environment uncertainty, risk-taking and enterprises innovation in one analytical structure, the article uses A-share listed enterprises of China during 2010-2019 as research samples to analyze their inner-relationship. The research shows that environment uncertainty can lower enterprises risk-taking level, and the lower risk-taking level leads less innovation investment. Risk-taking plays a mediation role between environment uncertainty and enterprises innovation. Basing on the research finding, authors try finding solutions to help enterprises meeting challenges. For the government, subsidies work efficiently. They can strength enterprises resistance to environment uncertainty. Enterprises themselves can also take some application measures to face the problem. Improving executives salary incentives and maintaining good reputation are both effective countermeasures, for example.

Key words:environment uncertainty;risk-taking;enterprises innovation

(責任编辑:赵春江)