碳排放权交易政策是否促进工业企业的技术创新?

2023-05-30陈芳吴春玮

陈芳 吴春玮

摘 要:“碳达峰碳中和”承诺是中国生态文明建设应有之义,体现了中国应对全球气候变化的大国担当。市场激励为导向碳排放权交易是双碳实现的重要政策手段,该政策能否在实现“双碳”目标的同时,是否会促进企业科技创新有待于进一步检验。本文以中国2013年开始试点实施的碳排放权交易政策作为一个准自然实验,考察该政策对工业企业技术创新的影响。研究发现:碳排放权交易政策通过成本倒逼、资金激励以及融资缓解三个渠道显著促进工业企业的技术创新;碳排放权交易政策对非资源型城市工业企业技术创新具有显著的正向效应,对国有企业和高创新能力企业技术创新的激励效果高于私营企业和低创新能力企业。因此应继续完善和推行全国碳排放权交易,提升金融机构在碳排放权交易市场中的参与度。

关键词:“双碳”;碳排放权交易;多期DID

中图分类号:F2731;X96文献标识码:A文章编号:1001-148X(2023)02-0090-08

收稿日期:2022-06-26

作者简介:陈芳(1982-),女,河南永城人,副教授,博士后,研究方向:绿色经济发展;吴春玮(1999-),女,安徽合肥人,硕士研究生,研究方向:绿色经济发展。

基金项目:国家社科基金一般项目“长江经济带跨界污染协同治理及政策研究”,项目编号:20BJL101。

二氧化碳等温室气体排放引起的全球气候变化成为人类面临的最大的非传统安全挑战。气候变化的治理是典型的公共产品,需要全球各国和地区积极承担相应的责任。中国做出的“双碳”承诺不仅是实现高质量发展的内在要求,也是大国责任与担当的外在彰显。自2011年批准五市二省开展碳排放权交易试点工作,2021年7月全国碳排放交易市场正式上线,标志着我国市场化碳减排工作进入新阶段,届时中国将取代欧盟成为全球最大的碳市场[1] 。2021年11月1日,习近平主席在《联合国气候变化框架公约》致辞中指出“要以科技创新为驱动,推动经济社会绿色发展,探索发展和保护协同的新路径。”可见未来碳中和不再是温室气体减排事务,而是技术和经济竞争,随着新一轮科技革命和产业变革的深入推进,仅仅关注碳排放权交易政策的直接节能减排效应远远不够,更要关注其深层次技术创新效应,为更好激励企业技术创新的可持续性,实现节能减排和经济发展的双重目标提供重要的理论支撑。我国实施的碳排放权交易政策具有准自然实验的性质,这为验证“波特假说”提供了良好的实验场景。鉴此,本文采用2011—2019年我国上市公司数据,围绕“波特效应”假说的分析框架,对碳排放权交易政策的实行能否推动工业企业的技术创新进行实证检验。

一、文献综述与研究假设

(一)文献综述

碳排放权交易作为一种市场型环境规制手段,主要是通过明確产权,利用市场力量来解决外部性问题,即政府将污染物作为一种产权给予排放企业,允许企业转让该种权利并通过在市场上的交易使得环境资源得到合理化配置。

现有围绕碳排放权交易政策的研究呈现出理论机制设计到政策实践效果评价的逻辑脉络。第一,理论分析碳排放权交易政策机制设计的学理。从配额分配核定方法[2]、交易方式[3] 、抵消机制[4] 、交易主体[5-6] 、信号机制[7] 等不同角度详细分析了中国七个碳排放交易试点区域的特点、运行机制和发展前景。第二,实证评估碳排放权交易政策的实施效果。在环境层面,趋势外推法[8]、合成控制法[9-10]、双重差分法[11-12]、PSM-DID[13]、一般均衡模型[14]等常规方法被用来评价碳排放权交易机制的减排效应;在宏观经济和微观企业层面,更多研究将碳排放权交易作为一个外生冲击变量,采用双重差分等方法研究该政策对地区经济产出[15]、产业结构[16-17]、企业透明度[18]、企业价值[19-20]的影响。

从现有国内外文献来看,我国制度背景和经验数据关于碳排放权交易政策与企业技术创新的相关研究未能形成一致结论。一些研究支持了“波特效应”假说,中国碳排放权交易政策有利于提高企业研发投资强度[1],推动了企业的技术创新,且当碳市场流动程度越高时,对企业技术创新的推动作用更加明显[21],对企业的低质量创新的促进作用更为强劲[22]。但也有学者发现,碳排放权交易政策对企业的技术创新的影响并不总是正向的,如Feng等发现中国碳排放交易对企业技术创新具有抑制作用,且主要抑制非绿色技术创新[23];Junming Zhu等发现较高碳价格对企业技术创新的影响系数较小且不显著[24]。差异化结论形成的原因可能在于技术创新衡量指标选取、研究样本数据以及研究方法的差异性。此外,有关碳排放权对技术创新的影响机理研究更少,主要从“信号—预期”机制[25]、配额分配机制[24,26]、价格信号机制[27-28]、预期收益机制[1]展开。

综上,从微观企业视角对碳排放权交易政策对技术创新作用机制的梳理及验证还有较大研究空间。本文研究的边际贡献主要体现在:(1)理论上厘清碳排放权交易政策对工业企业技术创新的内在作用机理,探索可能的传导路径。(2)深入探析碳排放权交易政策对工业企业技术创新对作用机制,并进一步探讨不同地区和不同企业性质下碳排放权交易政策对工业企业技术创新的影响。

(二)研究假设

碳排放权交易是将碳排放物商品化,明确界定排放权,差异化分配碳排放额度,以市场引导不同减排成本的碳排放企业进行自主交易。基于“波特假说”框架,本文认为碳排放权交易政策对工业企业技术创新产生如下影响:第一,成本倒逼企业技术创新。当碳排放权交易政策实施时。会根据各企业历史碳排放水平,按照一定比例确定其可获得的排放权数量,若企业未在给定范围内排放,将会增加额外的成本[18],资源消耗量大、碳排放量多的工业企业,生产成本增加,将倒逼企业进行自主创新,以此来改善生产流程,提高生产效率,降低碳排放权交易政策所带来的成本压力,实现创新补偿效应。第二,刺激企业主动技术创新。在参与碳排放权交易的过程中,总量控制的政策给予企业更大的灵活性,更具市场激励性[29],将促进企业改变生产和经营决策。对于专注于利润最大化的公司来说,在碳排放权政策的影响下,他们有动力增加对技术创新的投资,提高企业的技术创新水平[1,30],以期通过提高企业技术水平来降低碳排放,并可以将多余的配额拿到市场上交易来分担技术创新的风险成本,以此实现现金和技术的双重红利。第三,通过缓解融资约束促进企业技术创新。由于参与碳排放权交易的企业每年度都要在交易所进行碳清算,受该政策约束的企业将提高环境信息披露水平[31]。环保信息披露将引导投资者关注企业在节能减排、清洁能源、环保产品等方面的技术运用,若企业在技术方面的发展较好则会给投资者带来较为良好的印象从而间接降低企业的融资成本,当企业面临的融资约束越小则越有能力去吸收外部资金,从而有利于开展技术研发活动,提高企业自身的技术创新能力。因此,本文提出如下假设:

H1:碳排放权交易政策的实施能够促进工业企业的技术创新。

资源型城市高度依赖矿产资源的开采和加工,因此资源型城市的市场化程度相对较低,企业更缺乏创新动机,其技术创新水平也较低[32];另外,资源型城市由于对自然资源的过度依赖,相比于非资源型城市更倾向于发展本土企业,加大国内投资和外资引进的动机不足,不利于发挥外商直接投资的“竞争效应”刺激本土企业的研发投入,提高企业的技术水平。除此之外资源型产业又具有典型的高耗能、高排放特征,资源型城市的能源强度和污染排放强度下降的速度较为缓慢。如我国陕西铜川、山西大同等资源型城市均具有较高的能源消耗量与污染排放量[33]。更高的能源消耗量与污染排放量将间接导致地区投资环境恶化,从而难以吸引外资企业的进入,甚至导致本土優质企业的退出、人力资本与物质资本外流,从而抑制碳排放权交易政策对资源型地区工业企业技术创新激励效应。基于此,本文提出如下假设:

H2:碳排放权交易政策更有助于促进非资源型城市中的工业企业技术创新。

从产权异质性来看,目前国有企业和非国有企业并存是中国社会主义市场经济的重要特征,是研究碳排放交易政策实施效果时所需要考虑的因素。一方面,国有企业与政府的关系更加紧密,承担着更多的社会发展目标[34],在面对环境规制政策时更加需要通过技术创新来消化政策冲击可能带来的不利影响;另一方面,国有企业通常都具有较为雄厚的资本能够为其吸引更多优秀的技术人才从而创造更好的技术创新环境,同时国有企业相比于私企会更加愿意迎合环境规制政策的激励方向[35],加大技术创新的投入力度,因此国有企业不仅具备技术创新的优良条件,同时也具备技术创新的意愿。相比国有企业,非国有企业在面对碳排放权交易政策时的博弈能力不高,技术创新水平提升的力度可能弱于国有企业。基于此,本文提出如下假设:

H3:碳排放权交易政策更有助于促进国有企业的技术创新。

二、研究设计

(一)模型设计与变量定义

碳排放权交易制度政策的实施为本文提供了一个可以克服内生性的准自然实验机会。为了实证检验碳排放权交易制度与工业企业技术创新的关系,我们采用双重差分的方法构建基准模型,具体设计如下:

Patentit=α0+α1Dit+αX+δt+λj+εit(1)

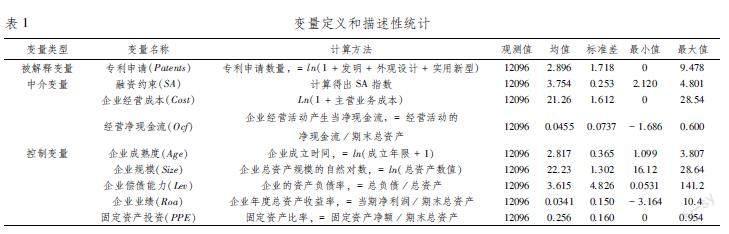

其中,i、t分别表示上市公司及时间。被解释变量为Patentit表示企业技术创新。由于专利在申请过程中已经会对企业产生影响,相对于专利授权数据更具有及时性和可靠性,并且参考已有文献[22,34,36]本文采用企业专利申请数量作为企业技术创新的替代指标,Dit为解释变量,若企业i在t年为碳排放权交易试点地区工业企业,赋值为1,否则赋值为0。α1体现了参与碳排放交易前后企业技术创新水平的变化。解释变量X表示一组控制变量。参考已有研究[1,20-21],企业特征也是影响企业技术创新的重要变量。基于此,本文还加入了企业规模(Size)、企业成熟度(Age)、企业偿债能力(Lev)、企业盈利能力(Roa)、固定资产投资(PPE)五个控制变量。此外,为尽可能降低经济周期和行业异质性对企业技术创新的影响,我们还控制了年份固定效应δt和行业固定效应λj,εit是随机误差项。变量的详细定义及描述性统计见表1。

(二)样本选择与数据来源

我国从2013年开始实行碳排放权交易政策,并先后在深圳、北京、上海、天津、广东、湖北、重庆、福建八个省市展开碳排放权试点交易。为获得一个相对平衡的面板数据,本文选择2011—2019年作为研究样本区间,并对初始样本进行了如下筛选:(1)剔除当年被ST/PT的公司。(2)剔除财务数据缺失的上市公司和在样本区间内退市的公司。经过上述处理之后,共得到12096个公司—年度样本。本文企业层面的财务数据和专利申请数据主要来自国泰安数据库(CSMAR)和中国研究数据服务平台(CNRDS)。

三、实证结果分析

(一)基准回归

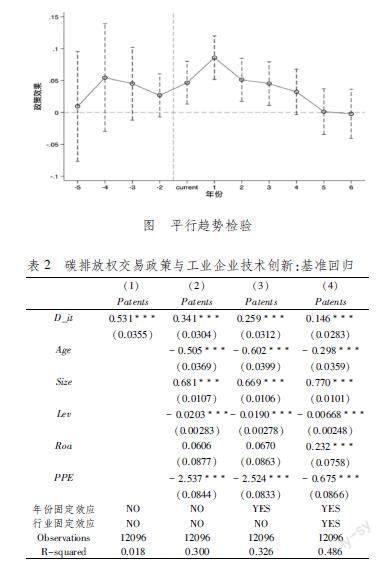

运用多期DID模型进行政策评估的前提条件是必须满足平行趋势假设,即在政策实施之前处理组和对照组之间具有相同的变化趋势。本文使用事件研究法对平行趋势进行检验,具体构建的计量模型如下:

Patentit=γ0+γ1Policy-5it+γ2Policy-4it+…+γ11Policy6it+γX+δt+λj+εit(2)

其中,policy的上标用n表示。当n<0时,表示该工业企业i所在省市成为碳排放权交易政策试点地区的前n年;n>0时,表示该工业企业i所在省市成为碳排放权交易政策试点地区的后n年。下图是专利申请表示技术创新的平行趋势检验结果。由下图可以看出,policy变量的系数在碳排放权交易政策实施前不显著,且系数值在0附近波动。这说明,在碳排放权交易政策实施之前,处理组和对照组之间的技术创新水平的变化趋势不存在显著差异,技术创新水平满足平行趋势假设条件。此外policy变量的系数在碳排放权交易政策实施后呈现先增大后减小的趋势,表明碳排放权交易政策对工业企业技术创新的边际效应呈现出先增后降的过程。

表2报告了碳排放权交易政策的实施对工业企业技术创新的回归结果。列(1)没有加入控制变量,此时核心解释变量D_it的系数在1%水平上显著为正,符合前文理论分析和实证预期。列(2)加入全部控制变量,核心解释变量的系数依然显著为正;为了更加准确评估碳排放权交易政策对工业企业的技术创新影响,列(3)和列(4)分别控制了年份固定效应和“行业+年份”固定效应,其核心解释变量D_it的估计系数仍在1%对显著性水平下显著为正,说明碳排放权交易政策的实施能够显著促进工业企业的技术创新水平,支持了本文的研究假设H1。在控制变量上,企业规模(Size)对专利申请数量(Patents)的回归系数显著为正,这是由于大规模企业拥有资金优势,所能够承担的技术创新风险的能力更强,相比于小规模企业来说进行技术创新具有更为卓越的规模效应[3]。企业业绩(ROA)的系数显著为正,说明企业盈利能力越高则会有越多的资金进行技术创新。企业成熟度(Age)对专利申请总量具有显著的负向影响,表明经营时间越久的企业越不愿意进行技术创新。偿债能力(Lev)的系数始终为负,表明企业偿债能力过高不利于企业的技术创新。固定资产投资(PPE)对专利申请数量的回归系数显著为负,表明过多的固定资产投资会对工业企业的技术创新产生“挤出效应”。

(二)稳健性检验

1滞后期检验

考虑到碳排放权交易政策对工业企业技术创新的影响可能在滞后期才表现出来,因此本文使用碳排放权交易政策这一政策变量对专利申请的后一期和后二期进行稳健性检验。对被解释变量为专利申请的后一期估计结果如表3的列(1)所示,D_it变量的系数显著为正。对被解释变量为专利申请的后二期估计结果如表3中的列(2)所示,D_it变量的估计结果业显著为正。这进一步检验了本文基准回归结果的稳健性,即考虑了工业企业技术创新可能存在的滞后性之后不会改变本文的核心结论。

2Tobit回归再检验

为了进一步佐证本文核心结论对稳健性,运用Tobit模型进行回归再检验。由于企业专利申请变量对总体分布在正数范围内,但由于存在着较多零值,具有截尾数据的特征,因此本文样本也可适用于Tobit模型。Tobit回归结果如表3的列(3)所示,核心解释变量D_it的系数仍在1%的水平上显著为正。

3替换被解释变量

为了使实证结果更加具有稳健性,本文以发明专利申请数量取对数(Patenti)替代专利申请(Patents)作为被解释变量进行稳健性检验,回归结果如表3的列(4)所示,核心变量的回归系数较基准回归相比并未有较大程度的改变。

(三)异质性分析

1地区自然资源禀赋异质性

本文按《全国资源型城市可持续发展规划(2013-2020年)》公布的资源型城市名单进行划分,属于规划名单中的为资源型城市,其余地区为非资源型城市,分别进行分组回归,结果如表4所示。从表4的(1)列和(2)列对比可以发现:对于资源型城市的企业来说,交互项系数为负且不显著,说明由于“资源诅咒”效应的存在,该地区的企业普遍缺乏技术创新积极性,因此碳排放权交易政策无法促进资源型城市地区工业企业的技术创新行为。相反,对于非资源型城市的工业企业来说,交互项D_it系数在1%的显著性水平下顯著为正,说明碳排放权交易政策对企业技术创新的激励效应更能在非资源型城市地区体现,支持了本文的研究假设H2。可能是因为资源型城市由于自然资源禀赋更加倾向与发展资源型产业,缺乏技术创新的动机,长期以往形成对化石资源的路径依赖,从而造成资源型城市的工业企业大多无法进行自主创新。在碳排放权交易政策的影响下,该地区企业可能会选择支付超出配额的罚款或在碳市场上购买碳排放权来足额清缴碳排放配额,而不是通过自主技术创新来完成碳排放权交易履约。相反,非资源型城市由于资源较为贫瘠且市场竞争更加激烈,该地区的企业更倾向于通过技术创新或引进来降低因受碳排放权交易政策的约束造成的环境治理的成本压力。

2企业异质性

不同类型的企业在面临碳排放权交易政策时的创新行为的选择可能有所不同,国有企业相比私营企业与政府关系更加紧密,承担着更多的社会发展目标。除此之外,参考陶峰等人研究本文根据碳排放权交易政策实施前一年(2012年)工业企业专利申请总量来衡量企业在政策发生之前的创新能力[37],将小于2012年样本中位数(13)的企业划分为低创新能力企业,其余企业划分为高创新能力企业。本文将企业分为国有企业、私营企业、高创新能力企业和低创新能力企业,分别进行分组回归,结果如表4的列(3)—(6)所示。

从表4的第(3)和第(4)列对比可以发现:对于国有企业来说,在控制了企业层面的控制变量、年份固定效应后,交互项D_it系数在1%的显著性水平下显著为正;对于私营企业而言,交互项D_it虽也在1%的显著性水平下显著为正,但系数远小于国有企业,说明碳排放权交易政策更能促进国有企业的技术创新行为,支持了本文的研究假设H3。国有企业在面对碳排放权交易这类环境规制政策时更加需要通过技术创新来消化政策冲击可能带来的不利影响,同时国有企业面临的经济约束相比于私营企业更小,更容易享受国家对研发获得的补贴和资助,在国家的有力保障下,国有企业的技术创新产出表现会更好。

从表4的第(5)和第(6)列的对比分析可知:高创新能力企业比第创新能力企业的技术创新产出表现更好,列(5)、列(6)中的交乘项系数都在1%都显著性水平下显著为正,但列(5)中的交乘项系数大于列(6)中的交乘项系数。说明碳排放权交易政策更能促进高创新能力工业企业的技术创新行为。这可能是因为高创新能力企业具有相对丰富的技术创新经验和研发人员,其创新所需成本更低。而创新能力弱的企业受制于资金、人才等创新资源等约束,且创新活动的收益较少,从而造成面对环境规制政策的创新动力相比于高创新能力企业来说较弱。

四、机制识别检验

前述研究显示,中国碳排放权交易政策的实施对企业技术创新产出具有显著的促进作用。但前文仅针对“碳排放权交易——工业企业技术创新”之间的整体影响进行研究,其中的机制尚未做具体讨论。因此,需要进一步研究的是碳排放权交易政策影响工业企业技术创新的具体渠道机制。对此,本文选取了“净现金流”“经营成本”和“融资约束”三条渠道进行验证。为了准确刻画出碳排放权交易政策影响企业技术创新活动的具体渠道机制,本文设置了递归方程(方程(3)~方程(5))进行机制识别检验,模型如下:

Patentit=α0+α1Dit+αX+δt+λj+εit(3)

Mediatorit=α0+β1Dit+βX+δt+λj+εit(4)

Patentit=α0+λ1Dit+λ2SAit+λX+δt+λj+εit(5)

碳排放权交易的一个最突出特征,就是在于其能够通过利用市场机制使其变成盈利渠道,形成经济激励。企业可以通过将剩余的碳排放权在碳市场上进行交易以此获得收入,增加企业的现金流,从而缓解企业进行技术创新的资金约束。另一方面,对于那些追逐利润最大化的企业,为了获得更多的盈余碳排放权在碳市场上进行交易,往往会进行技术创新,既可以提升企业绿色价值也可以获得更多的利润。顺延上述逻辑,碳排放权交易政策理应在企业盈利上具有一定驱动作用。在表5的列(2)和列(3)的检验中,碳排放权交易政策对工业企业的净现金流(Ocf)有着高度显著的促进作用。技术创新的难度大、耗时长,需要大量的资金投入,企业现金流增多有利于研发活动的开展,从而提高企业的技术创新水平。

由于碳排放权交易政策实施总量控制,那些碳排放量超过政府规定的免费配额的企业则需要在碳市场购买碳排放权,无疑会带来一定的环境污染的成本压力,这种成本压力则将倒逼企业进行技术创新。另一方面,碳排放超额的企业若仍然保持原有的生产规模和碳排放量,将会面临环境监管的负面影响,受到罚款等处罚。在表5的列(4)中,D_it对企业经营成本变量(Cost)的回归系数显著为正,意味着在碳排放权交易政策的影响下,碳排放成为生产要素计入企业的生产成本,环境成本被内部化造成企业整体经营成本的上升,这也与郭蕾等的研究保持一致[38]。此外,企业经营成本变量对企业的技术创新水平具有显著的促进作用。说明在碳排放权交易政策的影响下,企业为了缓解环境成本所带来的经营成本上升,会通过增加研发投入进行技术创新来提高企业生产效率,从而促进了企业技术创新产出的提升。列(4)和列(5)的实证结果发现,碳排放权交易政策有效通过成本压力,倒逼了工业企业进行技术创新。并且本文的检验结果还表明该“倒逼“效应占总效应的比例为1014%。

表5的第(6)列结果表明,碳排放权交易政策的实施可以显著降低企业的融资约束。可能的原因是企业在参与碳排放权交易时被要求定期进行环境信息披露,进而降低借贷双方的信息不对称程度,使得外部融资机构能够更好地辨别有效的信息从而提高企业融资的可获得性。第(7)列显示,企业融资约束变量系数为负,并在1%水平上显著,表明中介变量的间接效应显著。同时企业技术创新(Patents)变量显著为正,因此,可以推断企业融资约束变量对提升企业技术创新的影响具有部分中介效应。这也意味着融资环境的改善,为企业的研发投入奠定了良好的基础,使得碳排放权交易政策的实施最终促进了企业的技术创新。

五、结论与政策启示

本文基于企业微观数据研究碳排放权交易政策对工业企业技术创新的影响,研究发现:(1)碳排放权交易政策的实施显著促进了工业企业的技术创新。(2)碳排放权交易政策的实施可以通过成本倒逼渠道、现金激励渠道以及融资缓解渠道来促进工业企业的技术创新。(3)碳排放权交易政策对工业企业技术创新的影响存在着区域异质性,对非资源型城市的工业企业的创新产出具有显著的正向效应,但对资源型城市的工业企业技术创新并没有显著影响。碳排放权交易政策对工业企业技术创新的影响存在着企业异质性,其对国有企业和高创新能力企业技术创新的激励效果高于私营企业和低创新能力企业。

基于以上研究结论,得到如下政策启示:(1)继续完善和推行全国碳排放权交易。在交易范围上尽快纳入更多行业和企业,在运行机制上充分发挥碳排放权交易市场的压力传导和盈利激励机制,在碳市场能力建设上加快法制建设和制度完善,推进建成成熟稳定、多交易主体、多政策协同的全国碳排放权交易机制。(2)提升金融机构在碳排放权交易市场中的参与度。由于企业开展研发创新项目时经常遇到融资困难且全球碳排放权交易市场的平稳运行离不开良好的金融市场环境,应进一步规范碳排放权交易政策中相关金融制度,发挥绿色金融支持企业技术创新的关键作用,鼓励企业构建全面的环境信息披露體系。(3)针对不同地区的区域特点,因地制宜。对于资源型城市地区,由于地区资源禀赋更趋向于优先发展高耗能和高排放的资源型产业,区域碳排放强度较高,需要加大政策管制力度,但也不能忽视这些地区的经济发展问题,碳排放权交易政策的完善需要充分考虑当地的经济情况。使碳排放权交易政策具有更强的导向性和针对性,从而发挥更大的边际效应。(4)针对不同类型企业的个体特征,精准施策。对于政策消化能力较弱的私营企业,可以通过提供高新技术人才、研发资金、技术等方面完善碳排放权交易政策的相关细则,尽可能减少碳排放权交易政策对私营企业产生的负面影响,引导私营企业积极开展研发创新活动来降低碳排放,从而实现碳排放权交易政策的减排和经济双重效应。同时对于创新能力稍弱的工业企业来说,可以通过鼓励产学研合作创新,增强企业的自主创新能力,对绿色减排和节能环保技术研发成果给予一定的奖励和补助。

参考文献:

[1] 刘晔,张训常.碳排放交易制度与企业研发创新——基于三重差分模型的实证研究[J].经济科学,2017(3):102-114.

[2] 毛俊鹏,叶鹏举,巫蓓,等.中国碳排放交易试点省市机制设计分析[J].上海节能,2014(11):14-19.

[3] 宋丽颖,李亚冬.论我国碳排放权交易市场之完善[J].学术交流,2015(4):134-138.

[4] 张修凡.我国碳排放权交易市场运行现状及交易机制分析[J].科学发展,2021(9):82-91.

[5] 骆跃军,骆志刚,赵黛青.电力行业的碳排放权交易机制研究[J].环境科学与技术,2014(S1):329-333,470.

[6] 庞韬,周丽,段茂盛.中国碳排放权交易试点体系的连接可行性分析[J].中国人口·资源与环境,2014(9):6-12.

[7] 王为东,王冬,卢娜.中国碳排放权交易促进低碳技术创新机制的研究[J].中国人口·资源与环境,2020(2):41-48.

[8] Ellerman A D,Buchenr B K.Over-allocation or Abatement? a Preliminary Analysis of the EU ETS Based on the 2005-06 Emissions data [J]. Environmental & Resource Economics,2008, 41(2):267-287.

[9] 张彩江,李章雯,周雨.碳排放权交易试点政策能否实现区域减排?[J].软科学,2021(10):93-99

[10]李治国,王杰.中国碳排放权交易的空间减排效应:准自然实验与政策溢出[J].中国人口·资源与环境,2021(1):26-36

[11]黄向岚,张训常,刘晔.我国碳交易政策实现环境红利了吗?[J].经济评论,2018(6):86-99

[12]董直庆,王辉.市场型环境规制政策有效性检验——来自碳排放权交易政策视角的经验证据[J].统计研究,2021,38(10):48-61

[13]王慧英,王子瑶.我国试点城市碳排放权交易的政策效应与影响机制[J].城市发展研究,2021,28(6):133-140.

[14]Tang B J, Ji C J, Hu Y J, et al. Optimal Carbon Allowance Price in Chinas Carbon Emission Trading System: Perspective from the Multi-sectoral Marginal Abatement Cost[J]. Journal of Cleaner Production, 2020, 253:119945.

[15]范丹,王维国,梁佩凤.中国碳排放交易权机制的政策效果分析——基于双重差分模型的估计[J].中国环境科学,2017,37(6):2383-2392.

[16]杨大光,刘嘉夫.中国碳金融对产业结构和能源消费结构的影响——基于CDM视角的实证研究[J].吉林大学社会科学学报,2012,52(5):98-105.

[17]贾云赟.碳排放权交易影响经济增长吗[J].宏观经济研究,2017(12):72-81,136.

[18] 沈洪涛,戴云,张洁静.碳排放权交易机制与企业碳透明度[J].财会月刊,2019(1):151-161.

[19]周畅,蔡海静,刘梅娟.碳排放权交易的微观企业财务效果——基于“波特假说”的PSM-DID检验[J].财经论丛.2020(3):68-77.

[20]沈洪涛,黄楠,刘浪.碳排放权交易的微观效果及机制研究[J].厦门大学学报(哲学社会科学版).2017(1):13-22.

[21] 胡珺,黄楠,沈洪涛.市场激励型环境规制可以推动企业技术创新吗?——基于中国碳排放权交易机制的自然实验[J].金融研究.2020(1):171-189.

[22]胡江峰,黃庆华,潘欣欣.碳排放交易制度与企业创新质量:抑制还是促进[J].中国人口·资源与环境,2020(2):49-59

[23]Feng C, Shi B, Kang R. Does Environmental Policy Reduce Enterprise Innovation? Evidence from China[J]. Sustainability,2017,9(6):872.

[24]Junming Zhu et al. Low-carbon Innovation Induced by Emissions Trading in China.[J]. Nature Communications, 2019,10(1):4088.

[25]王为东,王冬,卢娜.中国碳排放权交易促进低碳技术创新机制的研究[J].中国人口·资源与环境,2020(2):41-48.

[26]宋德勇,朱文博,王班班.中国碳交易试点覆盖企业的微观实证:碳排放权交易、配额分配方法与企业绿色创新[J].中国人口·资源与环境,2021(1):37-47.

[27]王俊.碳排放权交易制度与清洁技术偏向效应[J].经济评论,2016(2):29-47.

[28]孟凡生,韩冰.政府环境规制对企业低碳技术创新行为的影响机制研究[J].预测,2017(1):74-80.

[29]吴朝霞,葛冰馨.排污权交易试点的波特效应研究——基于中国11个试点省市的数据[J].湘潭大学学报(哲学社会科学版),2018(6):37-40,54.

[30]乔国平.碳排放交易制度对企业创新激励研究——基于企业现金流和资产收益率视角的分析[J].价格理论与实践,2020(10):167-170.

[31]姬新龙.碳排放权交易是否促进了企业环境责任水平的提升?[J].现代经济探讨.2021(9):49-55

[32]邱洋冬,陶锋.“资源诅咒”效应的微观机制解释——基于企业创新与技术选择视角[J].西安交通大学学报(社会科学版),2020(5):99-110.

[33]徐康宁,王剑.自然资源丰裕程度与经济发展水平关系的研究[J].经济研究,2006(1):78-89.

[34]冯宗宪,贾楠亭.环境规制与异质性企业技术创新——基于工业行业上市公司的研究[J].经济与管理研究,2021(3):20-34.

[35]王瑾,李田,苑泽明.环境规制、代理冲突与企业环保投资[J].财会月刊,2018(17):15-22.

[36]余明桂,范蕊,钟慧洁.中国产业政策与企业技术创新[J].中国工业经济,2016(12):5-22.

[37]陶锋,赵锦瑜,周浩.环境规制实现了绿色技术创新的“增量提质”吗——来自环保目标责任制的证据[J].中国工业经济,2021(2):136-154.

[38]郭蕾,肖有智.碳排放权交易试点的创新激励效应研究[J].宏观经济研究,2020(11):147-161.

Does Carbon Emission Trading Policy Promote Technological Innovation of

industrial enterprises?

CHEN FANG,WU Chun-wei

(School of Economics, Anhui University, Hefei 230039,China)

Abstract:The commitment of “carbon maximum and carbon neutral” is part of Chinas efforts to build an ecological civilization and demonstrates Chinas responsibility as a major country in addressing global climate change. Market incentive-oriented carbon emission trading is an important policy means to realize dual carbon. Whether this policy can achieve the goal of “dual carbon” and create an important window period for enterprises to overtake on the curve of technological innovation remains to be further tested. In this paper, a quasi-natural experiment is conducted to investigate the impact of Chinas carbon emission trading policy on technological innovation of industrial enterprises. The results show that the carbon emission trading policy can significantly promote the technological innovation of industrial enterprises through three channels: cost forcing, capital incentive and financing mitigation, but there is obvious heterogeneity. The carbon emission trading policy has a significant positive effect on the technological innovation of industrial enterprises in non-resource-based cities, and the incentive effect on the technological innovation of state-owned enterprises and enterprises with high innovation capacity is higher than that of private enterprises and enterprises with low innovation capacity. Therefore, this paper suggests to continue to improve and implement the national carbon emission trading, enhance the participation of financial institutions in the carbon emission trading market, and take precise measures according to the regional characteristics of different regions and individual characteristics of different types of enterprises.

Key words:“double carbon”;carbon emission trading;multiphase DID

(責任编辑:赵春江)