MSCI扩容对上市公司盈余管理的影响研究

2023-05-30黎精明黄金城

黎精明 黄金城

【摘 要】 2018年6月明晟指数(MSCI)正式开始扩容我国A股市场,MSCI扩容加速了我国资本市场对外开放进程,同时也倒逼我国A股上市公司改善和加强公司治理。针对MSCI扩容我国A股市场这一外生冲击事件,以2016—2021年我国A股主板上市公司为样本,运用双重差分模型,通过PSM方法以及安慰剂检验,研究了MSCI扩容我国A股对上市公司盈余管理程度的影响。研究表明,MSCI扩容我国A股市场能够有效降低上市公司盈余管理程度,抑制上市公司的盈余管理行为,该效应一方面源自MSCI扩容引入的境外投资者所产生的治理作用,另一方面源自MSCI扩容后因境外资本注入对上市公司现金流约束所产生的缓解作用。

【关键词】 MSCI扩容; 盈余管理; 双重差分

【中图分类号】 F230 【文献标识码】 A 【文章编号】 1004-5937(2023)02-0086-07

一、引言

持续扩大对外开放是我国资本市场高速发展的必然要求。必须坚持以习近平新时代中国特色社会主义思想为根本指引,加强对资本市场改革开放工作的统筹谋划,坚持走市场化、法治化、国际化之路。美国东部时间2017年6月20日,明晟指数(MSCI)宣布2018年6月开始将我国A股纳入MSCI新兴市场指数和MSCIACWI全球指数,这意味着我国A股市场将与国际资本市场全面接轨,这将有助于提升我国A股市场的国际影响力,进一步强化我国资本市场对外开放格局。

实践上,MSCI指数扩容我国A股市场是一个持续性过程。2018年8月,MSCI指数将我国A股纳入因子确定为5%;2019年5月,MSCI指数将我国大盘A股纳入因子从5%增加至10%,同时以10%的纳入因子纳入我国创业板大盘A股;2019年8月,MSCI把我国大盘A股纳入因子从10%增加至15%。MSCI官方数据显示,截至2019年11月26日市场收盘,MSCI指数已经包含472只我国A股,其中包括244只大盘股和228只中盘股。MSCIACWI全球市场指数和MSCI新兴市场指数中我国A股的比重分别达到0.5%和4%。截至目前,MSCI已成功完成了将我国A股以20%纳入因子纳入MSCI指数的相关操作。MSCI对我国A股市场扩容比例不断提升,这意味着国际投资者对我国资本市场发展充满了信心,但与此同时,MSCI扩容导致大量外国机构投资者涌入,这必然会对我国A股上市公司产生相关外部治理作用,进而改变上市公司的经营(尤其财务)行为。盈余管理作为上市公司相机行为的重要体现,是考察上市公司财务治理的重要维度。MSCI扩容我国A股对上市公司的盈余管理行为是否产生,以及产生了怎样的影响,这是科学评估MSCI扩容我国A股之政策效应、优化我国资本市场对外开放决策时需要深入研究的理论和现实问题。本文采用文献分析法和实证研究法,以我国A股主板上市公司2016—2021年财务数据为样本,运用双重差分模型检验了MSCI扩容我国A股对上市公司盈余管理的影响。

二、文献回顾

盈余管理(Earnings Management)是企业管理当局在遵循会计准则的基础上,通过对企业对外报告的会计收益信息进行控制或调整,以使主体自身利益最大化的行为。目前有关盈余管理的研究主要涉及两个层面:其一是有关盈余管理的手段或方式,企业通过改变销售手段,使主营业务收入增加,进而达到虚增利润和财务绩效的目的,其中企业盈余管理源于企业高层,管理层和财务人员因经济利益驱使而合作,通过篡改会计信息等来达成目的。汪芸倩和王永海[ 1 ]发现,CFO作为公司财务的管理者和监督者,能够影响甚至独立决定盈余管理。其二是有关盈余管理的治理和应对,相关研究可分为内部治理和外部治理。从内部治理视角看,肖万等[ 2 ]发现,CFO兼任公司董秘和董事,有助于强化对应计盈余管理的抑制作用;马玥[ 3 ]研究表明,独立董事同业兼任有助于提高所在企业的盈余质量,更好保护投资者利益。从外部治理视角看,易碧文[ 4 ]研究发现,实行新收入准则可使上市公司盈余管理程度下降,这对提升会计信息质量和维护市场稳定具有积极作用;陈克兢等[ 5 ]发现,完善国家治理体系,开展巡视监督能够有效抑制企业盈余管理行为。

MSCI扩容A股是我国资本市场国际化的重要阶段,表明我国资本市场开放达到新高度。在MSCI扩容A股的影响方面,李江平[ 6 ]发现,被纳入MSCI的A股,其股价波动性更加稳定;张旭等[ 7 ]认为,MSCI纳入A股能够显著降低股价异质性风险;倪骁然和顾明[ 8 ]研究表明,被MSCI扩容的A股公司可以获得显著的累计超额收益;张曾莲和施雯[ 9 ]研究发现,A股被纳入MSCI可以有效抑制公司的违规倾向和违规次数。毋庸置疑,从资本市场整体看,MSCI扩容A股有助于境外资金流向我国资本市场,补充并增强市场的流动性,从而缓解我国A股市场存量资金激烈争夺的局面,这必然会增强我国资本市场的活力。对此,王先甲和朱润洲[ 10 ]的研究发现,MSCI扩容A股有利于我国新兴市场稳定汇率,促进金融高质量发展,加快市场开放及与全球资本市场的融合,提升人民币国际化水平。

综上可见,目前有关MSCI擴容A股的研究主要集中在股价波动、公司收益、违规治理、市场汇率等方面,有关盈余管理的研究则聚焦于盈余管理的手段以及治理,而就MSCI扩容A股这一外生冲击事件对企业盈余管理的影响相关研究尚鲜见。

三、理论分析与研究假设

MSCI遵循优胜劣汰的原则扩容我国A股市场,在扩容的过程中会坚决剔除劣势A股。事实上,MSCI历来遵循很高的选股标准,主要包括:(1)公司市值达到200亿元及以上;(2)剔除非连续股票;(3)只在深港通、沪港通标的股票中遴选;(4)业绩确定、成长性好的股票(硬性要求是2016年平均ROE在11%以上,最近三年平均净利润增长35%~40%以上,EPS和ROE高于沪深300和中证500水平);(5)剔除随意停牌、业绩变脸、上市公司遭遇“黑天鹅”事件,累计涨幅波动过大的成分股;(6)偏好金融、工业、消费、信息技术、医疗保健等行业的公司。

在MSCI严格的选股要求下,被扩容的公司基本是优秀的行业龙头或样版,MSCI扩容后会定期注入资金以提高目标公司的价值。由此观之,MSCI扩容具有很强的信息传递效应,在MSCI宣布扩容后的较长时期内,理应产生较强的“市场跟投效应”。MSCI扩容导致外国机构投资者涌入,这必然会为我国A股市场带来新的盈利机会。对被纳入A股的企业而言,他们理应珍惜这一宝贵的机会,作为行为表现,他们必然会努力提升会计信息质量,降低盈余管理,保护投资者利益;而对未被纳入的A股公司而言,它们会以被纳入MSCI的同业企业为标杆,努力规范自身行为,加强公司治理,提升自身业绩,以期通过学习模仿被MSCI扩容的目标企业,达成早日被MSCI扩容之愿景,若此,必然有动力抑制自身的盈余管理行为,藉此给市场传递正面信息。

另外,就MSCI扩容后的实际效果看,Aghion et al.[ 11 ]发现,外国机构投资者的涌入可以有效约束管理层的行为,特别是抑制管理层的自利行为,提高资本市场的开放程度,改善信息环境,进而降低市场操纵和盈余管理操纵。况且,MSCI扩容A股后并非任其自由发展,而是会对其实施相关监管约束,违背MSCI选股标准的A股,会被MSCI指数随时剔除,这必然会对被纳入的A股上市公司产生很强的震慑效应。在此背景下,企业管理层若想企业被MSCI扩容并且稳步发展,必将相应约束自身操控盈余管理的行为。

综合上述分析,本文提出以下假设:

H:MSCI扩容我国A股能够有效降低上市公司盈余管理程度。

四、研究设计

(一)样本选择与数据来源

本文选取2018—2019年被MSCI扩容的A股公司作为实验样本组,同时选取截至2021年12月仍未被MSCI扩容的所有A股公司作为对照样本组。样本选取过程做了如下处理:(1)剔除金融、保险类公司;(2)剔除被ST、*ST以及PT的公司;(3)剔除IPO上市当年的样本;(4)剔除主要变量及控制变量数据缺失的样本。最终,得到185家被MSCI扩容的实验组,703家未被MSCI扩容的对照组。为了消除极端值的不利影响,本文对所有连续变量在1%和99%的水平上,使用Winsor2命令做了缩尾处理,最终得到2 664个观测值面板数据。MSCI扩容A股公司名单来源于MSCI官网,研究数据来源于国泰安经济金融研究数据库(CSMAR)以及中国研究数据服务平台数据库(CNRDS)。

(二)模型设计与变量定义

对我国A股上市公司而言,MSCI扩容属于典型的外生冲击事件,因此,在研究MSCI扩容A股对上市公司盈余管理的影响时,双重差分模型(DID)是比较理想的方法[ 12-14 ]。通过比较MSCI扩容A股前后对企业盈余管理质量的影响,验证前文假设是否成立。基本模型如下:

其中,EM为应计盈余管理,是借用上市公司财务数据并利用修正后的Jones模型计算得到。treatpost(treat*post)是主要解释变量。其中treat反映是否被MSCI扩容的哑变量,若是被MSCI扩容的公司,其取值为1,否则取值为0;post是反映扩容前后的哑变量,为尽可能降低扩容期的噪声干扰,本文将2018年MSCI扩容始到2019年11月扩容止的时间段作为扩容操作期,扩容操作期之前post取0,扩容操作期之后post取1。通过交互项treatpost的系数?茁1来反映MSCI扩容A股对公司盈余管理的影响,若?茁1小于0,说明MSCI扩容A股能够降低企业盈余管理。此外,借鉴滕飞等[ 15 ]、陆瑶和胡江燕[ 16 ]、陆蓉和常维[ 17 ]以及马玥[ 3 ]等相关研究,控制了可能影响公司治理效应的其他相关因素,主要包括财务绩效方面的因素,含企业规模、资产负债率、盈利能力、成长机会、经营现金流状况等;公司治理结构方面的因素,含独立董事比例、董事会规模、股权集中度、股权制衡度、两职合一、上市年龄、产权性质等,以及是否国际四大审计[ 18 ]等;另外,设置了年度虚拟变量和行业虚拟变量。变量的具体定义如表1所示。

(三)描述性统计

变量的描述性统计结果如表2所示。

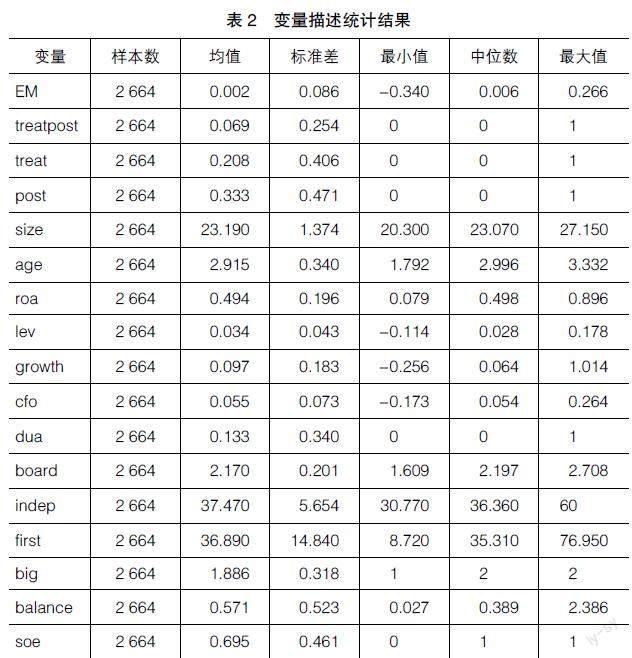

由表2可以看出,对于2 664个样本观测值而言,盈余管理(EM)的均值为0.002,中位数为0.006,说明有半数以上的企业盈余管理操控水平超过了平均水平,可以看出我国上市公司存在盈余管理操控行为;盈余管理的最小值为-0.340、最大值为0.266、标准差为0.086,可以看出我国上市公司间的盈余管理水平存在较大差异。treat的均值为0.208,这表明大约有20.8%的A股上市公司被MSCI扩容;post的均值为0.333,treatpost的均值为0.069,进一步表明MSCI扩容我国A股上市公司的水平整体偏低。

从控制变量来看,企业规模(size)的平均值为23.190,中位数为23.070,表明我国上市公司的资产规模较大;size标准差為1.374,说明我国上市公司间存在一定的规模差异。上市年龄(age)的均值为2.915,中位数为2.996,标准差为0.340,表明样本中大多数企业的上市年龄间存在较小的差异;净资产收益率(roa)的均值为0.494,中位数为0.498,说明我国企业的盈利能力整体适中;资产负债率(lev)的均值为0.034,中位数为0.028,说明多数企业的负债水平低于样本企业均值,企业负债情况整体偏低。从成长机会(growth)和经营现金流(cfo)的最大值和最小值来看,企业间的经营状况存在较大差异。另外,从公司治理结构视角看,董事会规模(board)、独立董事比例(indep)、两职合一(dua)、股权集中度(first)以及股权制衡度(balance)等均值表明,我国上市公司内部治理体系相对较为完善。

主要变量的相关系数如表3所示。

由表3可以看出,盈余管理(EM)与MSCI扩容效应(treatpost)之间的相关系数为-0.0036,即MSCI扩容A股与上市公司盈余管理之间存在负相关性,这初步表明MSCI扩容A股能够抑制上市公司的盈余管理行为。另外,其他各变量之间相关系数的绝对值均较小,这意味着解释变量之间不存在严重的多重共线性问题。

五、实证结果与分析

为验证MSCI扩容A股对上市公司盈余管理的影响,本文首先利用Python对相关数据进行预处理,其次利用Stata16.0做回归分析,结果如表4所示。

表4报告了MSCI扩容A股与盈余管理相互关系的回归结果。列(1)是基本回归结果,列(2)是控制年度固定效应和行业固定效应之后的回归估计结果,列(3)是在列(2)基础上加入处理组变量treat以控制公司个体固定效应后的回归结果。从列(1)、列(2)和列(3)的回归结果可以看出,treatpost(MSCI扩容效应)的回归系数分别为-0.0103、-0.0121和-0.0119,回归系数均为负值,且均在5%的水平上具有显著性,这说明MSCI扩容我国A股确实能够有效抑制上市公司的盈余管理行为,本文假设得到证实。在控制变量中,企业规模、资产负债率和独立董事比例与盈余管理在1%的水平上显著正相关,这一定程度上表明大规模、高杠杆企业、低执行董事占比的上市公司操控盈余的可能性更大;同时,回归结果显示,企业经营现金流与盈余管理在1%的水平上显著负相关,这说明公司的经营现金流量越高,企业盈余操作的可能性越低。换言之,拥有充足经营现金流的企业,其盈余管理动机相应越弱。事实上,这种现象与我国资本市场对外开放的政策动因具有内在一致性。允许MSCI扩容A股作为我国资本市场扩大开放的重要举措:一方面,通过引入境外投资者(尤其是境外成熟机构投资者)来改善我国上市公司的治理,进而抑制上市公司盈余管理行为;另一方面,通过吸收境外资本来缓解我国上市公司的现金流约束,进而弱化上市公司管理层盈余管理的动机。由此观之,本文研究一定程度上表明,我国资本市场开放进程中,允许MSCI扩容A股的政策目标已基本实现。

六、稳健性检验

(一)PSM检验

前文已经述及,MSCI扩容我国A股市场具有严苛的选股标准,绝非随机抽取。在此情景下,可能存在由于选择性偏好带来的内生性问题。鉴于此,本文借鉴Heckman等[ 19 ]、陈运森和黄健峤[ 20 ]研究范式,利用PSM-DID模型进行稳健性检验。首先将研究的控制变量作为协变量,将treat作为被解释变量,利用Logit模型进行邻近1:1匹配,得到匹配结果如图1所示。其次剔除未被匹配的样本,对成功匹配的样本数据重新进行多时点双重差分回归检验,回归结果如表5列(1)所示,由该结果可以看出,treatpost的回归系数为-0.0112,仍在5%的水平上显著为负,进一步证实MSCI扩容我国A股能够有效降低上市公司盈余管理的结论具有稳健性。

(二)安慰剂检验

如果上市公司盈余管理程度的降低确实受到MSCI扩容A股市场的影响,那么,通过人为改变MSCI扩容操作期节点,多时点DID双重差分的实证结果将不再成立。鉴于此,假设MSCI扩容节点向前推移一年(即将扩容时点前扩到2017年),重新进行DID实证检验,回归结果如表5列(2)所示,此时,treatpost的回归系数为-0.0073,虽然回归系数值仍为负值,但已经不再具有显著性,进一步充分证明MSCI扩容A股能够有效降低上市公司的盈余管理,回归结论具有较强的稳健性。

七、结论与启示

明晟指数(MSCI)扩容我国A股市场,对推动我国资本市场开放以及加速资本市场国际化进程具有重要促进作用,我国政府允许MSCI扩容A股是我国资本市场对外开放的举措之一,其政策初衷之一是藉此加强我国上市公司治理,提升上市公司治理水平,而抑制上市公司盈余管理行为就是其具体体现。为探寻该政策目标的达成度,本文以2016—2021年我国A股主板上市公司作为样本,運用双重差分模型实证检验了MSCI扩容我国A股市场对上市公司盈余管理的影响。研究结果表明,MSCI扩容A股与上市公司盈余管理程度显著负相关,这意味着,MSCI扩容我国A股市场确实对上市公司盈余管理行为产生了较好抑制作用,该效应主要通过两条路径发生作用:第一,MSCI扩容增强了我国上市公司的外部治理,进而对上市公司的盈余管理行为产生了外在约束效应;第二,MSCI扩容有效缓解了我国上市公司面临的现金流约束,进而弱化了上市公司开展盈余操控的内在动力。

本文研究丰富了我国资本市场开放政策效应相关研究的经验证据,其政策意义在于:证实MSCI扩容我国A股市场对加强上市公司治理确实具有正面促进作用,其典型表现就是MSCI扩容显著抑制了上市公司的盈余管理行为,降低了上市公司盈余管理程度。因此,在深化我国资本市场后续改革进程中,一方面应持续实时扩大MSCI扩容我国A股市场的范围和程度,另一方面应充分运用MSCI扩容所产生的外在治理效应,特别是MSCI扩容可能带来的学习效应,引导上市公司顺势而为地改善和加强自身治理,约束并规范自身的盈余管理行为,持续提升公司治理水平。

【参考文献】

[1] 汪芸倩,王永海.CFO兼任董秘可以提高会计信息质量吗?[J].会计研究,2019(8):32-39.

[2] 肖万,林冰儿,郭思圻.CFO兼任董秘会抑制企业盈余管理吗:基于声誉理论视角[J].华东经济管理,2022, 36(1):119-128.

[3] 马玥.独立董事同业兼任的公司治理效应研究:来自上市公司盈余质量的经验证据[J].云南大学学报(社会科学版),2021,20(6):116-125.

[4] 易碧文.新收入准则对上市公司盈余管理的影响研究[J].湖南社会科学,2022(1):59-66.

[5] 陈克兢,邢宝心,万清清,等.国家治理体系完善能抑制企业盈余管理吗:基于准自然实验的经验证据[J].运筹与管理,2021,30(12):226-231.

[6] 李江平.纳入明晟指数究竟会带给A股什么:基于深港通制度的反事实评估方法研究[J].金融经济学研究,2018,33(4):77-86.

[7] 张旭,王宝珠,刘晓星.A股纳入MSCI指数与股价异质性风险[J].国际商务(对外经济贸易大学学报),2021(4):139-156.

[8] 倪骁然,顾明.资本市场国际影响力提升效应研究:来自A股纳入明晟(MSCI)新兴市场指数的证据[J].金融研究,2020(5):189-206.

[9] 张曾莲,施雯.资本市场国际化能抑制公司违规吗:基于A股纳入明晟(MSCI)新兴市场指数的准自然实验[N].证券市场导报,2021-12-14.

[10] 王先甲,朱润洲.金融开放对汇率稳定的影响分析:基于新兴市场国家双重差分的实证研究[J].经济问题探索,2022(2):143-157.

[11] AGHION P,VAN REENEN J,ZINGALES L.Innovation and institutional ownership[J].American Economic Review,2013,103(1):277-304.

[12] BECK T,LEVINE R,LEVKOV A.Big bad banks the winners and losers from bank deregulation in the United States[J].Journal of Finance,2010,65(5):1637-1667.

[13] 邹洋,张瑞君,孟庆斌,等.资本市场开放能抑制上市公司违规吗:来自“沪港通”的经验证据[J].中国软科学,2019(8):120-134.

[14] BERTRAND M,DUFLO E,MULLAINATHAN S.How much should we trust differences-in-differences estimates[J].Quarterly Journal of Economics,2004,119:249-275.

[15] 滕飞,辛宇,顾小龙.产品市场竞争与上市公司违规[J].會计研究,2016(9):32-40.

[16] 陆瑶,胡江燕.CEO与董事间“老乡”关系对公司违规行为的影响研究[J].南开管理评论,2016,19(2): 52-62.

[17] 陆蓉,常维.近墨者黑:上市公司违规行为的“同群效应”[J].金融研究,2018(8):172-189.

[18] 孙光国,刘爽,赵健宇.大股东控制、机构投资者持股与盈余管理[J].南开管理评论,2015,18(5):75-84.

[19] HECKMAN J J,HIDEHIKO I,TODD P E. Matching as an econometric evaluation estimator:evidence from evaluating a job training programme[J].Review of Economic Studies,1997,64:605-654.

[20] 陈运森,黄健峤.股票市场开放与企业投资效率:基于“沪港通”的准自然实验[J].金融研究,2019(8):151-170.