创新型企业业绩评价系统设计:理论框架

2023-05-30娄祝坤毛瑾晔

娄祝坤 毛瑾晔

【摘要】创新型企业对员工创造力的高度依赖性决定了其业绩评价系统设计具有特殊性。针对创造性员工的业绩评价, 既要防范员工行为失调风险、 缓解代理冲突, 又要避免抑制员工内在动机、 降低其创造力。本文首先梳理委托—代理理论下业绩评价研究的进展, 总结经典业绩评价研究的局限, 指出创新型企业业绩评价系统设计的瓶颈及突破口; 在此基础上, 基于委托—代理理论与自我决定理论双重视角, 从业绩指标选择、 业绩评估范围与业绩评价系统使用方式三个维度, 构建与员工内在动机兼容的业绩评价系统的理论框架。本研究有助于实现业绩评价理论的突破与创新, 对创新型企业变革业绩评价系统具有重要的实践启示。

【关键词】业绩评价系统;委托—代理理论;自我决定理论;内在动机;创新型企业

【中图分类号】 F234.3 【文献标识码】A 【文章编号】1004-0994(2023)03-0024-8

一、 引言

员工创造力作为企业创新的动力之源、 创新之始, 在很大程度上决定了企业的核心竞争优势。越来越多的创新型企业对员工的创造力表现出高度依赖性, 学术界将这种现象定义为“创造性依赖(Creativity Dependence)”(Grabner,2014;Grabner和Speckbacher,2016)。在创新型企业中, 为了激励员工创新和努力, 管理者倾向于向员工授权以满足员工追求自主和对宽松创新环境的需求。与此同时, 为解决授权带来的控制问题, 企业需要引入业绩评价机制以反映员工运用决策权产生的成果(杨玉龙等,2014)。在传统的委托—代理理论框架下, 管理者借助良好的绩效指标对员工进行业绩评价并将结果与薪酬挂钩, 以确保员工的决策和行动与企业目标一致, 从而降低委托代理成本(Jensen和Meckling,1976;Moers,2006)。

然而, 单纯依据委托—代理理论提出的解决方案在应用于创造性员工时可能存在潜在问题。一方面, 委托—代理理论主张为代理人设定明确的绩效目标并对结果进行考核和奖惩, 这可能会导致创造性员工狭隘地关注个人目标的实现, 而忽视其他对组织长远发展和整体利益具有重要影响的任务或事项。另一方面, 委托—代理理论忽视了内在动机或假定它是恒定不变的, 但来自认知心理学的自我决定理论认为, 人类动机处于由内在动机到外在动机连续变化的区间内(Ryan和Deci,2000)。为具有内在动机的创造性员工提供绩效薪酬可能会导致他们的内在动机沿着连续区间转变为外在动机, 即产生内在动机的“挤出效应”, 这可能会对创造性成果的形成产生负面影响。

针对创造性员工的业绩评价既要防范员工过于狭隘地关注个人任务或机会主义地使用专业知识等行为失调的风险, 又要避免抑制员工内在动机、 降低创造力。根据自我决定理论, 在高度依赖员工创造力的环境中, 管理者应重视员工的内在动机, 并构建与内在动机兼容的组织结构和管理机制。Lau和Roopnarain(2014)研究发现, 业绩评价系统中财务指标和非财务指标的选取均与员工参与目标设定的内在动机相关。Kunz(2015)指出, 包含客观绩效指标和主观性因素的主观绩效评估更能合理地评价高内在动机人员的绩效。这些零星的证据表明, 创新型企业业绩评价系统设计不能忽视员工内在动机这一重要因素。然而, 目前尚未有文献探索创新型企业如何构建与员工内在动机相适应的业绩评价系统。换言之, 兼容员工内在动机的业绩评价系统应具备哪些特征、 应如何设计, 现有文献并未对这些问题给出清晰的解答。

本文聚焦创新型企业, 探讨创造性依赖情境中员工的业绩评价问题, 具体而言, 将认知心理学中有关人类行为和发展的自我决定理论引入业绩评价研究之中, 基于委托—代理理论与自我决定理论双重视角, 从业绩指标选择、 业绩评估范围和业绩评价系统使用方式三个维度, 构建兼容员工动机、 适用于创新型企业的业绩评价系统。本文的贡献主要在于: 首先, 基于跨学科的理论整合, 探讨创造性依赖情境中的员工绩效评价问题, 拓展了经典业绩评价研究的视角; 其次, 考虑员工动机, 构建与员工内在动机兼容的业绩评价系统的理论框架, 丰富了业绩评价研究的相关文献; 最后, 通过揭示与创造性依赖情境相匹配的业绩评价系统在指标选择、 评估范围和使用方式上的要求和特征, 能够为我国创新型企业变革业绩评价系统提供相关启示。

二、 委托—代理理论视角下业绩评价研究回顾

业绩评价系统是解决信息不对称和利益冲突引致的委托—代理问题的重要工具。尽管既有文献对业绩评价系统内涵及其类型的认识不尽一致, 但有关业绩评价系统的研究大多从业绩指标选择、 业绩评估范围和业绩评价系统使用方式等角度展开分析, 因此本文基于这三个方面对既有文献进行分类评述。

1. 业绩指标选择。经典业绩评价研究大多以委托—代理理论为分析框架, 讨论业绩指标的选择及其激励效果(潘飞和魏春燕,2021)。常见的业绩指标可以划分为财务指标和非财务指标两类。基于会计回报的财务指标(如投资回报、 剩余收益和资本回报)强调结果与产出, 考评者通过设定财务绩效的目标值和阈值, 或将绩效结果与薪酬挂钩, 确保决策权的恰当运用及代理人的行动与企业目标一致(Merchant等,2018)。财务指标因其客观性与可量化性被普遍应用于薪酬合同, 利用财务指标能够与企业战略保持一致并反映经营绩效, 与股东价值创造直接挂钩(Zakaria,2012)。然而, 财务指标是对过去事实的回顾, 存在一定的滞后性(Petersen,2007)。为弥补财务指标的不足, 后续文献引入非财务指标, 如客户满意度(Klein和Speckbacher,2020)、 市场占有率(王化成和刘俊勇,2004)、 员工保留率(Banker等,2000)和员工创造力(Cardinaels和Feichter,2021)等, 探讨其在业绩评价中的积极作用。非财务指标提供了财务指标未能反映的增量信息, 能更好地揭示员工工作过程与结果之间的因果联系(Banker等,2000;Campbell,2008)。非財务指标能够反映企业未来盈利能力, 提供更多关于公司运营的信息, 有利于管理者将注意力集中于公司的长期成功, 而非短期目标(Tahir等,2019)。由于财务指标与非财务指标各具优势, 一些研究将两者相结合 构建了综合业绩评价系统(潘飞和张川,2008), 如平衡计分卡、 战略业绩评价系统及绩效棱柱。

基于财务与非财务两类指标衍生出的业绩评价方式包括客观绩效评估与主观绩效评估。客观绩效评估基于定量的、 可验证的财务指标(如生产水平、 盈利能力和销售增长率), 能够直观地衡量组织目标达成情况(Bellavance等,2013)。但其仅能评估员工绩效的可量化方面, 无法全面了解员工的努力程度, 也难以对不可控因素快速做出反应。主观绩效评估将非财务指标纳入评价系统, 并给予主管一定的自由裁量权, 允许主管根据员工绩效情况对绩效指标的权重进行事后调整。相比于客观绩效评估, 主观绩效评估可以评估非量化绩效, 如组织内的合作、 知识共享以及领导和沟通技能, 从而更加全面地了解员工行为。在激励契约不完备时, 组织也可以使用主观绩效评估来衡量员工各个维度的工作绩效, 利用客观指标无法捕捉的信息获得对员工更全面的评估, 以提高员工努力程度, 并强化契约激励(Alves和Lourenco,2021)。同时, 主观绩效评估能够预防管理者的短期行为, 防止其操纵财务指标, 引导其将注意力集中在有利于企业价值提升的任务上(Ittner等,2003)。然而, 由于主观绩效评估涉及评估者的主观评判, 可能存在“评级宽松(Rating Leniency)”和“评级压缩(Rating Compression)”的評价偏差问题。对抗成本和信息收集成本是形成评级偏差的主要原因。主管为避免因给予员工低评级而导致负面反馈甚至是对抗行为, 倾向于将员工评为高于平均水平, 即出现“评级宽松”(Lazear,1989;Moers,2003); 同时, 为每个个体进行不同评级的沟通成本可能十分高昂, 主管在评估员工绩效时可能倾向于为所有员工提供类似的评级, 而不是根据绩效进行仔细区分, 即导致“评级压缩”(Moers,2003;Ahn等,2010)。此外, 主管与员工之间的物理邻近性(如是否共享办公室)、 熟悉程度和性格特征、 母校关系, 以及企业文化和绩效报告编排方式等也可能导致主观绩效评估出现偏差(Bol,2011;Chen,2014;Maas和Verdoorn,2017)。

根据业绩指标的形式, 可将其区分为汇总式指标和分解式指标。此种分类方式主要体现在财务指标中。例如, 当管理层拥有更多决策权时, 汇总式财务指标的使用权重更高, 而分解式财务业绩指标(如分部收入和费用)的使用则与部门间关联性的提高相关(Bouwens和Van Lent,2007)。

2. 业绩评估范围。传统的绩效评价系统引导员工关注任务绩效, 并采用薪酬机制激励员工完成特定任务(Christ等,2016)。通过为任务设定适当的绩效目标阈值, 绩效评价系统可以促进资源的合理配置并激励员工行为(Balakrishnan等,2020)。在任务绩效考核实践中, 除了激励性薪酬, 还可以实施反馈控制。考评者利用报告、 反馈等方式获得目标绩效的完成信息, 监控员工行为, 以更好地协调决策(Casas-Arce等,2017;Hecht等,2020)。员工也可以从任务绩效反馈中受益, 选择有利于任务绩效提升的方法, 从而更好地执行任务(Kluger和Denisi,1996)。

根据代理人承担任务数量的不同, 可以将任务绩效评估区分为单任务绩效与多任务绩效。在单任务绩效考核中, 委托—代理理论强调薪酬—绩效关系, 通过提升绩效指标的可测量性(指标刻画代理人努力程度的灵敏度和精度)制定有效的激励措施。绩效指标可测量性的提高允许代理人增加薪酬契约中绩效指标的权重, 并且能够在不增加代理人风险的情况下诱导更大的努力(Banker和Datar,1989)。在多任务设定下, 代理人活动变得多样化, 因此在评价多任务代理绩效时, 需重视绩效指标的一致性, 即代理人的行为对绩效指标的影响是否与委托人的预期回报一致(Feltham和Xie,1994)。一致性更高的绩效指标能够捕捉代理人行为的价值影响程度(Abernethy等,2013), 进而诱导代理人选择与组织战略一致的行动方案, 并增加企业价值(Huang等,2021)。相反, 绩效指标的不一致性不仅会给委托人带来额外的效率损失, 而且无法充分反映代理人对公司价值的贡献, 导致代理人工作努力在任务之间的分配不平衡(Heinle等,2012)。此外, 任务工作的数量与复杂性会影响绩效指标的标准化或定制化程度。在绩效指标数量相同的情况下, 复杂的多任务工作需要采用高度定制化的绩效评估方法, 只有在任务较少的简单工作中可以采用标准化的绩效评估方法(Sabac和Yoo,2018)。同时, 由于管理者在某一任务维度的绩效评估可能会影响其在其他任务绩效评价中的感知, 有必要在多任务绩效考核时将不同绩效指标(如主观与客观绩效指标)之间的相互作用纳入考虑(Bol和Smith,2011)。

基于特定任务的绩效评估面临失效的可能。任务复杂性是会计环境中重要的绩效决定因素之一, 其是指一项任务所需的注意力或工作量, 以及任务结构和流程清晰度(Bonner和Sprinkle,2002)。任务复杂度的提高会导致技能要求的提高和工作量的增加, 可能会降低激励对绩效的积极影响(Bonner和Sprinkle,2002)。同时, 执行复杂性和多样性程度较高的任务还可能会增加任务的不确定性(Hartmann,2005)。虽然业绩指标能够传达特定的目标, 但具有不确定性的任务增加了不可控因素对绩效的影响, 从而使预先设定、 明确客观的任务绩效目标难以控制且不再相关(Hartmann和Slapnicar,2011)。由于对高不确定性任务付出努力后不一定会产生直接回报, 代理人面临更高水平的任务不确定性时, 可能会对实现绩效目标产生负面预期, 进而不愿意轻易接受他们认为有风险的目标, 亦不同意使用他们认为不完整和不可控的绩效指标(Hartmann,2005)。任务不确定性会削弱企业为控制目的而使用业绩指标的能力, 导致更高的契约不完整性, 从而增加缔约方机会主义行为的风险(Krishnan等,2005)。此外, 过度关注任务绩效也可能致使员工狭隘地关注目标的实现, 不利于提升创造力和创新性产出。特定任务考核使员工专注于某些与任务相关的绩效维度, 而忽视对组织长期成功非常重要的其他维度(Prendergast,2008)。Cardinaels和Feichter(2021)研究发现, 针对特定任务绩效的强制评级不适用于评价需要主观评估的业绩, 如员工的创造力, 这会给员工带来较大压力, 可能会降低其努力程度对创造力的影响。Klein和Speckbacher(2020)指出, 使用与客户相关的业绩指标对创意型任务绩效进行评估, 可能会对创造性员工动机产生“挤出效应”, 不利于提升团队创新绩效。

3. 业绩评价系统使用方式。业绩评价系统的使用是实现业绩评价系统功能的关键环节。根据Simons(1995)提出的控制杠杆框架, 业绩评价系统的使用方式包括诊断式使用(Diagnostic Use)和交互式使用(Interactive Use)两类。其中: 诊断式使用通过“提前设定目标——衡量绩效——计算绩效偏差——反馈绩效信息”的运行逻辑, 进行绩效行为实施前后的对比、 纠偏和反馈; 交互式使用被认为是追踪战略实施的跨层级交流信息系统, 通过上下级之间频繁的交流和密集的讨论应对环境不确定性并促进新战略的出现。已有研究发现, 业绩评价系统的诊断式使用和交互式使用均有助于提升企业绩效(Harrison等,2021;Guenther和Heinicke,2018)。对于严格的绩效评价系统, 诊断式使用允许更小的绩效偏差, 降低了代理人的道德风险, 推动了预先设定目标的实现(Balakrishnan等,2019)。由于员工作为代理人比管理者知悉更多的任务细节, 业绩评价系统的交互式使用(如员工参与绩效指标的制定)不仅能够提升指标质量, 还有助于达成更高的绩效目标(Groen等,2016)。

业绩评价系统对组织、 个体行为和结果的影响可能因不同的使用方式而异。Marginson等(2010)研究发现: 诊断式使用可能引致员工服从对公司长期发展不利的目标, 或仅报告有利的差异, 以致代理人仅考虑短期利益而忽视组织长远目标; 交互式使用以不断挑战和辩论为显著特征, 具有前瞻性, 可为员工提供了解企业未来发展的机会并思考企业战略如何利用这些机会, 从而有助于避免短期主义行为。业绩评价系统的使用效果还会受到系统复杂性的影响。这种复杂性主要体现为业绩指标描述、 反映组织战略和企业价值驱动因素的程度(Speckbacher等,2003)。当业绩评价系统的复杂性增加时, 诊断式使用业绩评价系统可能会引发功能失调(如内在动机的挤出), 削弱业绩评价系统的优势; 但在业绩评价系统的交互式使用中, 业绩评价系统的复杂性会促使组织分解公司战略、 引发跨职能和跨层次的讨论, 从而克服内部报告中信息流动的限制和渠道, 提高对组织绩效的积极作用(Guenther和Heinicke,2018)。

三、 基于委托—代理理论业绩评价研究的局限性

传统委托—代理理论视角下业绩评价研究的局限性主要体现在两个方面: 一是缺少对创造性依赖情境(如创新型企业)的关注, 未能建立与之适配的业绩评价系统; 二是广泛使用绩效薪酬等外部激励措施, 忽视了员工内在动机。

创新型企业的显著特征是创造性依赖, 即依赖员工创造力实现产品、 流程与服务的创新(Grabner,2014)。近年来, 企业创造性依赖作为一种重要的组织特征, 对业绩评价系统的影响引起了学者们的关注。Grabner(2014)发现, 在创造性依赖情境中, 注重非任务相关业绩(如学习和整个组织的长期成功)的主观绩效评估与绩效薪酬互相补充可以满足创新型企业的控制与激励需求。这对创新型企业完善业绩评价制度具有一定的启示, 但仍难以为创新型企业的业绩评价系统设计与使用提供全面的理论支持。

对代理人实施外在激励是委托—代理理论的核心主张。传统业绩评价系统大多内嵌了绩效薪酬制度, 通过为各个业绩评价指标设置合适的权重以寻求最佳目标或设计最优契约(Grabner和Martin,2021;Huang等,2014)。在委托—代理模型中, 风险中性的委托人雇佣规避风险的代理人进行工作。由于行为的不可观察性, 代理人拥有其努力程度和工作状态等委托人无法免费获得的私有信息(Jensen和Mecking,1976)。因此, 在设计激励契约时, 委托人通过迫使代理人承担一部分风险以刺激其努力工作。委托—代理理论指出, 包括绩效工资方案的激励契约通过将代理人的薪酬与绩效相联系, 以反映其努力水平。绩效薪酬是激励代理人积极工作的精巧构思, 且代理冲突较大的企业更有可能在奖金合同中使用财务指标作为绩效衡量指标(Huang等,2014)。然而, 仅以外部薪酬作为奖惩员工的工具似乎难以满足创造性员工的内在需求。自我决定理论指出, 人类存在自主性、 关联性和能力三种先天性需求(Ryan和Deci,2000;Deci和Ryan,2000)。Groen等(2016)研究发现, 若将绩效指标用于衡量货币或非货币薪酬, 则不利于激发员工对任务的自主兴趣; 而当绩效指标被视为信息性指标以评估代理人相对于他人或目标的表现时(如社会性互动和口头奖励), 则可以满足员工的能力需求和关联性需求, 从而有利于提高员工工作绩效。然而, 基于绩效薪酬的传统业绩评价系统鲜少涉及对员工自主性和能力的认可, 尤其是员工对内在回报的追求。

在员工动机方面, 既有业绩评价研究忽视了人类动机及其多维性(Kunz,2015)。基于委托—代理理论开发的业绩评价系统强调對过去事实的回顾、 对特定任务的考核, 更加重视监控和纠偏功能, 在应用于创造性员工时存在较为明显的局限性, 即其通常采用定量绩效指标与薪酬奖惩引导员工专注于特定任务, 而缺乏对内在动机的关注(Kunz和Pfaff,2002)。Benabou和Tirole(2000)从代理理论角度解释了薪酬的隐性成本, 即相比于授权和给予鼓励, 薪酬对代理人当前绩效的激励作用是有限的, 一旦薪酬下降或失去报酬, 将产生负面效应, 削弱代理人在未来承担相同或类似任务时的自信心和积极工作的整体动力。虽然有少数文献注意到员工动机的潜在影响(Klein和Speckbacher,2020;Bol,2011;Bol和Smith,2011), 但均未全面探究业绩评价系统如何设计才能与内在动机相适应。来自创造力与认知心理学的研究成果指出, 员工内在动机在创造性成果的形成过程中扮演着最为重要的角色, 这一认识能够为深入理解创新型企业业绩评价系统的构建提供新的理论支持。

会计领域的研究不应囿于单一学科的理论基础和研究视角(Merchant和Van,2012)。为推动经济学和管理学理论视角下业绩评价系统的完善与发展, 有必要吸收心理学领域关于个体内在动机的研究成果。因此, 基于跨学科的理论整合有望弥补传统业绩评价领域对创造性员工业绩评价问题的研究不足, 推动业绩评价理论与实践向前发展。

四、 创新型企业业绩评价系统设计瓶颈及理论纾困

在创新型企业中, 员工的创造力是企业最稀缺的资源。由于创造性工作具有高度复杂性、 专业性和启发性特征, 管理者通过向员工授权以满足员工追求自主和宽松创新环境的需要。为降低创造性员工的代理成本, 企业需要引入业绩评价系统考评创造性员工的工作成果。基于委托—代理理论开发的业绩评价系统强调外部激励与监督, 其绩效指标集中于生产率和财务类指标(Akhtar和Sushil,2018), 并将基于绩效的奖惩措施作为员工努力的外在鞭策机制。然而, 这些手段对创造性员工而言可能存在潜在问题, 即易引致其过于狭隘地关注个人任务, 而忽视对组织长远发展和整体利益具有重要影响的任务或事项(Klein和Speckbacher,2020)。更为重要的是, 基于绩效的奖惩措施(如绩效薪酬)过于强调与任务相关的外部激励, 容易使员工的内在动机转化为外在动机, 即产生内在动机的“挤出效应”, 最终影响创造性成果的形成(Bonner和Sprinkle,2002;Deci等,1981)。因此, 如何实现外部监督激励与内在动机的兼容是创新型企业构建业绩评价系统亟待解决的瓶颈问题。

来自认知心理学领域的自我决定理论能够为创新型企业业绩评价系统设计提供理论启示。根据自我决定理论, 个体动机可区分为外在动机和内在动机(Deci和Ryan,2000)。内在动机是指个体行为源于对任务本身的兴趣和享受, 其本质上是自主的, 因为其感知到的行为诱因源于个体内部。如果人们在不受外部诱导的情况下为了自身利益而重视行动, 那么他们就会表现出内在动机。具有内在动机的人员通常具备以下特征: 一是内部驱动性, 即内在动机源于人的内在动力, 没有外部激励迫使个人按照既定的方式行事; 二是缺乏工具性, 即内在动机的行为只针对其自身的结果; 三是情感附属性, 即内在动机由附属于或源于某些活动的感受组成, 因此具备内在动机的个体在这些活动的执行过程中体验到享受或满足(Kunz和Pfaff,2002)。外在动机是指个体在诸如外部奖励等可分离性成果的引导下采取某种行动。基于外在动机的行为是由人自身以外的力量诱发的, 通常意味着行为结果和期望结果之间的工具性关系。内在动机和外在动机反映了自我决定程度和受控程度在不同水平上的内化与整合。

自我决定理论表明, 个体内在动机在激发员工创新努力的进程中发挥了重要作用。Hung等(2011)研究发现, 内在动机会对个体产生创新想法的数量、 实用性和创造性产生积极影响, 并让个体对自身的工作有更高的满意度。相比于外在动机, 内在动机不仅能够使个体持续对工作保持热情和兴趣, 还能够更好地支持创造力(Burton等,2006)。对于具备较高内在动机的员工而言, 将绩效薪酬作为协调员工行为的外部激励动因可能引发内在动机的“挤出效应”(Deci等,2017)。同时, 自我决定理论也表明, 通过营造支持自主性的环境, 可以减轻甚至逆转绩效薪酬对内在动机的负面影响(Zhang等,2021)。如果激励是在自主支持的环境中实施的, 那么绩效薪酬可以增强而非削弱内在动机(Deci等,1989;Grolnick和Ryan,1989)。Bonner和Sprinkle(2002)指出, 将外部激励和内在动机结合起来进行考虑将对业绩评价系统的设计产生重要影响。因此, 为突破创新型企业业绩评价系统的设计瓶颈, 需考虑员工动机对业绩评价机制的重要影响, 实现内在动机与外在动机的平衡, 构建兼容员工内在动机的业绩评价系统。

五、 基于双重理论视角的创新型企业业绩评价系统的理论框架

如前所述, 创新型企业业绩评价系统设计的突破口在于如何通过制度设计调节高内在动机员工的偏好, 使其与企业目标更加一致, 同时避免抑制員工内在动机、 降低创造力。传统委托—代理理论倾向于为员工施加结果目标、 行为标准以及基于薪酬的奖励或惩罚措施。基于该理论设计的业绩评价系统通过财务指标、 任务绩效和诊断式使用监控、 约束员工行为, 在一定程度上缓解了代理冲突, 但也会对创造性员工的内在动机产生“挤出效应”。而自我决定理论能够充分考虑创造性员工的内在动机以及相应的绩效评估需求。在业绩评价系统中引入非财务指标有利于全面评价员工绩效和未来价值, 开展非任务绩效评价可以避免员工过度关注自身任务并提升创新能力, 交互式使用业绩评价系统则对员工自主动机和努力程度具有积极影响。

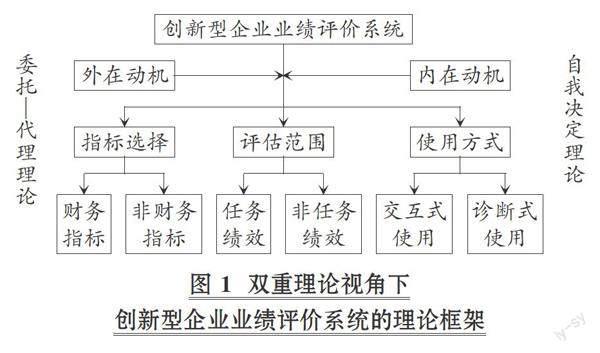

有鉴于此, 本文基于委托—代理理论和自我决定理论双重视角, 从业绩指标选择、 业绩评估范围和业绩评价系统使用方式三个维度, 构建创新型企业业绩评价系统的理论框架(如图1所示)。由图1可知, 在具体要素安排上, 业绩指标选择维度涵盖了财务指标与非财务指标; 业绩评估范围维度由任务绩效评价和非任务绩效评价组成; 业绩评价系统使用方式包含诊断式使用和交互式使用两类。本文将员工动机纳入业绩评价系统的分析框架之中, 将其视为影响业绩评价系统设计和使用的重要因素, 探索构建与员工内在动机相兼容的业绩评价系统。基于该框架, 本文将具体讨论不同性质业绩指标、 不同评估范围以及业绩评价系统的不同使用方式对员工行为的潜在影响。在此基础上, 探究财务指标与非财务指标、 任务绩效评价与非任务绩效评价、 业绩评价系统诊断式使用与交互式使用的协同效应。

1. 业绩指标选择。为解决向员工分权带来的控制问题, 传统业绩评价系统通过设定财务指标传达业绩信息, 反映企业生产经营过程和成果。财务指标明确了组织追求的财务绩效目标, 引导员工关注工作努力的产出与市场接受度, 清晰地量化了代理人努力的最终成果。通过设定财务绩效指标目标值并与薪酬计划链接, 可以激励代理人将创新想法付诸实践并提高努力程度。然而, 财务指标通常基于历史信息且具有滞后性, 无法反映企业未来价值创造的信息, 难以满足企业所有者和市场的需求(王化成和刘俊勇,2004;张川等,2012), 而且高度依赖财务指标可能导致过度关注结果和产出。由于创新性活动通常需要灵感且涉及高昂的试错成本, 难以即刻体现在财务绩效指标中, 一味地追求财务业绩容易引发代理人的短视行为, 忽视企业的长远目标(Abernethy等,2013)。

为避免过度关注财务指标对创造性员工的自主性产生负面影响, 使用多样化的非财务指标进行绩效评价能够有效弥补传统财务指标的不足(张川等,2012)。非财务指标提供了企业创造未来价值的动因, 是管理绩效和企业发展前景的指示器。诸如员工对公司的忠诚度、 为长期成功做出贡献的潜力等非财务指标更加注重手段和过程, 能够更加明确地揭示业务之间的因果联系(Henri,2005), 从而更加全面、 有效地评估高内在动机员工的工作投入程度和创新贡献。丰富多样的非财务指标鼓励争论、 洞察和新的行动, 培养好奇心(Henri,2005), 不仅可满足个体对能力、 自主性和关联性的基本需求, 进而增强其内在动机(Ryan和Deci,2000), 而且能提高员工的认知灵活性、 冒险与创新意愿, 进而增强其创造力。使用非财务指标能够将员工的注意力集中于长期事项, 避免员工为增加薪酬做出短期决策的风险, 从而损害企业的长期利益(Tahir等,2019)。在创造性工作中, 财务指标可以量化员工创造性工作成果, 确保其商业可行性, 非财务指标关注组织长期绩效, 有助于组织协调与内部学习, 提高员工的自主性与积极性, 二者结合能够更加全面地反映员工的绩效与努力信息。因此, 涵盖财务指标与非财务指标是创新型企业业绩评价系统设计的内在要求。

2. 业绩评估范围。创造性工作具有复杂性和不确定性的特殊性质, 给定任务绩效评估的正式控制机制可以有效协调和规范员工行为, 规避员工机会主义地使用特定任务的专业知识等行为失调风险(Grabner和Speckbacher,2016)。既有研究表明, 业绩评價系统的控制职能可以引导代理人的行为, 使其个人决策与组织目标一致(杨玉龙等,2014)。由于管理层可能缺乏创造性任务需要的特定知识, 他们更多地通过设定任务绩效目标以了解员工行为并评估其努力程度。特别地, 当评价结果与薪酬挂钩时, 业绩评价激励员工朝着有利于绩效目标实现的方向努力。任务绩效评估鼓励具有创造力的员工更加高效地专注于绩效相关任务, 当员工获得更多的自主权并获得其创造性表现的反馈时, 任务绩效评估可以激发员工完成创新任务的内在兴趣, 进而提高创新绩效(Zhang等,2015)。

然而, 传统的绩效考核大多基于个人任务开展, 可能引致员工对任务绩效的狭隘关注, 忽视其他对企业发展和整体利益有利的事项。同时, 当管理者施加压力以实现预定义的任务绩效时, 业绩评价可能会降低员工自主性, 对内在动机产生不利影响。因此, 如何化解任务绩效评估对创造性员工的负面影响成为创新型企业业绩评价系统设计必须解决的难题。Grabner(2014)研究发现, 非任务绩效(如忠诚度和分享知识的意愿)的主观评价能够鼓励员工更加高效地专注于组织的重要事项, 并热衷于学习新技能、 分享和交流知识以促进企业的长远发展。非任务绩效评估的引入能够减轻任务绩效评估的负面影响。通过对员工学习新技能的积极性、 与同事分享知识和交流想法的意愿等方面进行评价, 可以更加全面地反映高内在动机员工的努力付出程度(Grabner和Speckbacher,2016)。因此, 在任务绩效评估中辅以非任务绩效评估可以给予高内在动机员工更高水平的主动性、 弹性和灵活性, 从而激发其创造力。在考虑创造性员工内在动机对业绩评价系统设计的重要影响后, 本文认为创新型企业业绩评价系统应联合使用任务绩效评估与非任务绩效评估。

3. 业绩评价系统使用方式。业绩评价实践的效果除了取决于业绩评价系统本身的设计, 还受到其使用方式的影响。Simons(1995)提出的诊断式和交互式使用是对业绩评价系统使用方式最经典的分类方法。诊断式使用根据预设标准监控绩效, 通过监测和反馈, 有助于企业规范员工行为, 使其与组织目标保持一致, 纠正与绩效预期水平的偏差(Moulang,2015); 交互式使用鼓励就战略不确定性开展对话, 将注意力更多地放在与员工的互动中, 通过激励层级之间的沟通和面对面的持续交流来实现绩效管理, 刺激新思想的产生并促进创新(Marginson等,2010)。在创新型企业中, 内在动机有利于员工发挥创造力。受内在动机驱动的员工做出的行为往往出于自主选择, 且以一种自我决定的方式行事。业绩评价系统的诊断式使用通过设定关键绩效指标, 检测预先设定目标的完成度并报告绩效反馈, 可以增强员工对组织使命和目标的意识和承诺, 有助于实现管理层预先设定的目标。

然而, 单独使用诊断式控制系统在纠正绩效偏差的同时也限制了员工的注意力和行为, 可能会降低员工的自主积极性; 而与交互式控制系统的联合使用则能对自主动机产生积极作用(Chen等,2020)。在交互式使用方式下, 管理层的任务是促进变革和适应, 刺激新战略的出现, 鼓励员工挑战现状, 为旧问题找到新的解决方案。业绩评价系统的交互式使用为具备高内在动机的员工创造了跨层级沟通和信息共享的融洽氛围, 有利于激发相互学习和机会搜寻(Henri,2005;Tessier和Otley,2012), 且与个体创造力的产生密切相关(Moulang,2015)。双向沟通学习有助于员工形成创新、 创业、 学习和市场导向的长期能力, 并可能因此而产生创新想法。自我决定理论关注个体对自主决策和个人能力的需求, 当个体接触到的绩效信息可以改善决策和工作绩效时, 其个人能力感和自主效能感将得到提升(Ryan和Deci,2000)。诊断式使用通过明确关键绩效指标并进行反馈, 有助于组织成员对组织的重要方面保持一致; 而基于沟通、 提供自我指导的机会和允许选择的交互式使用允许上下级就具体的绩效指标进行有效对话。二者联合使用增强了员工的自主性和自我效能感, 有利于聚焦组织注意力, 推动对话, 促进参与、 授权与共享, 鼓励个人产生创造力(Henri,2005;Bedford等,2018)。基于此, 创新型企业业绩评价系统应考虑员工动机, 并对业绩评价系统联合进行诊断式使用和交互式使用。

六、 結论

创新型企业对员工创造力的高度依赖性决定了其业绩评价系统设计不能单纯遵循传统委托—代理理论的逻辑。本文认为, 针对创造性员工的业绩评价既要防范员工出现行为失调的特殊风险, 又要避免抑制员工内在动机、 降低其创造性。因此, 创新型企业的业绩评价系统需要兼具财务与非财务性质的业绩指标, 以更全面地反映创造性员工的努力程度与创新贡献; 需要融合任务绩效与非任务绩效的业绩评估, 以增强员工自主性和灵活性。此外, 业绩评价系统的使用既要体现诊断功能, 更要发挥交互功能, 从而最大程度地激发员工内在动机、 提升其创造力。

本文构建的创新型企业业绩评价系统的理论框架可以为后续实证研究提供理论指导。此外, 本文立足“创新是引领发展的第一动力”这一高质量发展要求的现实背景, 聚焦创新型企业员工业绩评价问题, 揭示了与创造性依赖情境相匹配的业绩评价系统的特征, 这对于我国企业构建与员工内在动机兼容、 有利于激发创造力的业绩评价模式具有重要启示意义。

【 主 要 参 考 文 献 】

潘飞,魏春燕.管理会计实地研究述评:比较与借鉴[ J].会计研究,2021(1):132 ~ 144.

潘飞,张川.市场竞争程度、评价指标与公司业绩[ J].中国会计评论,2008(3):321 ~ 338.

王化成,刘俊勇.企业业绩评价模式研究——兼论中国企业业绩评价模式选择[ J].管理世界,2004(4):82 ~ 91.

杨玉龙,潘飞,张川.差序格局视角下的中国企业业绩评价[ J].会计研究,2014(10):66 ~ 73+97.

张川,杨玉龙,高苗苗.中国企业非财务绩效考核的实践问题和研究挑战——基于文献研究的探讨[ J].会计研究,2012(12):55 ~ 60+95.

Abernethy M. A., Bouwens J., Van Lent L.. The Role of Performance Measures in the Intertemporal Decisions of Business Unit Managers[ J]. Contemporary Accounting Research,2013(3):925 ~ 961.

Ahn T. S., Hwang I., Kim M. I.. The Impact of Performance Measure Discriminability on Ratee Incentives[ J]. The Accounting Review,2010(2):389 ~ 417.

Akhtar M., Sushil. Strategic Performance Management System in Uncertain Business Environment:An Empirical Study of the Indian Oil Industry[ J]. Business Process Management Journal,2018(4):923 ~ 942.

Alves I., Lourenco S. M.. Subjective Performance Evaluation and Managerial Work Outcomes[ J]. Accounting and Business Research,2021(1):1 ~ 31.

Balakrishnan R., Drymiotes G., Sivaramakrishnan K.. The Effects of Biasing Performance Measurement Systems on Incentives and Retention Decisions[ J]. Contemporary Accounting Research,2019(2):1098 ~ 1121.

Balakrishnan R., Lin H. J., Sivaramakrishnan K.. Screening Talent for Task Assignment:Absolute or Percentile Thresholds?[ J]. Journal of Accounting Research,2020(4):831 ~ 868.

Banker R. D., Datar S. M.. Sensitivity, Precision, and Linear Aggregation of Signals for Performance Evaluation[ J]. Journal of Accounting Research,1989(1):21 ~ 39.

Banker R. D., Potter G., Srinivasan D.. An Empirical Investigation of an Incentive Plan That Includes Nonfinancial Performance Measures[ J]. The Accoun-ting Review,2000(1):65 ~ 92.

Bellavance F., Landry S., Schiehll E.. Procedural Justice in Managerial Performance Evaluation:Effects of Subjectivity, Relationship Quality, and Voice Opportunity[ J]. The British Accounting Review,2013(3):149 ~ 166.

Bol J. C.. The Determinants and Performance Effects of Managers' Performance Evaluation Biases[ J]. The Accounting Review,2011(5):1549 ~ 1575.

Bol J. C., Smith S. D.. Spillover Effects in Subjective Performance Evaluation:Bias and the Asymmetric Influence of Controllability[ J]. The Accounting Review,2011(4):1213 ~ 1230.

Bonner S. E., Sprinkle G. B.. The Effects of Monetary Incentives on Effort and Task Performance:Theories, Evidence, and a Framework for Research[ J]. Accounting Organizations and Society,2002(4-5):303 ~ 345.

Bouwens J., Van Lent L.. Assessing the Performance of Business Unit Mana-gers[ J]. Journal of Accounting Research,2007(4):667 ~ 697.

Cardinaels E., Feichter C.. Forced Rating Systems from Employee and Supervisor Perspectives[ J]. Journal of Accounting Research,2021(5):1573 ~ 1607.

Chen C. X., Lill J. B., Vance T. W.. Management Control System Design and Employees' Autonomous Motivation[ J]. Journal of Management Accounting Research,2020(3):71 ~ 91.

Chen Y. L.. Determinants of Biased Subjective Performance Evaluations:Evidence from a Taiwanese Public Sector Organization[ J]. Accounting and Business Research,2014(6):656 ~ 675.

Christ M. H., Emett S. A., Tayler W. B., et al.. Compensation or Feedback:Motivating Performance in Multidimensional Tasks[ J]. Accounting, Organizations and Society,2016(50):27 ~ 40.

Deci E. L., Betley G., Kahle J., et al.. When Trying to Win:Competition and Intrinsic Motivation[ J]. Personality and Social Psychology Bulletin,1981(1):79 ~ 83.

Deci E. L., Conell J. P., Ryan R. M.. Self-determination in a Work Organization[ J]. Journal of Applied Psychology,1989(4):580 ~ 590.

Feltham G. A., Xie J.. Performance Measure Congruity and Diversity in Multi-Task Principal Agent Relations[ J]. The Accounting Review,1994(3):429 ~ 453.

Grabner I., Speckbacher G.. The Cost of Creativity:A Control Perspective[ J]. Accounting Organizations and Society,2016(48):31 ~ 42.

Grabner I.. Incentive System Design in Creativity-dependent Firms[ J]. The Accounting Review,2014(5):1729 ~ 1750.

Groen B. A. C., Wouters M. J. F., Wilderom C. P. M.. Employee Participation, Performance Metrics, and Job Performance:A Survey Study Based on Self-Determination Theory[ J]. Management Accounting Research,2016(36):51 ~ 66.

Guenther T. W., Heinicke A.. Relationships Among Types of Use, Levels of Sophistication, and Organizational Outcomes of Performance Measurement Systems:The Crucial Role of Design Choices[ J]. Management Accounting Research,2018(42):1 ~ 25.

Hartmann F., Slapnicar S.. The Perceived Fairness of Performance Evaluation:The Role of Uncertainty[ J]. Management Accounting Research,2011(1):17 ~ 33.

Hecht G., Hobson J. L., Wang L. W.. The Effect of Performance Repor-ting Frequency on Employee Performance[ J]. The Accounting Review,2020(4):199 ~ 218.

Heinle M. S., Hofmann C., Kunz A. H.. Identity, Incentives, and the Va-lue of Information[ J]. The Accounting Review,2012(4):1309 ~ 1334.

Henri J-F.. Management Control Systems and Strategy:A Resource-based Perspective[ J]. Accounting Organizations and Society,2005(6):529 ~ 558.

Huang J., Balakrishnan R., Pan F.. Properties of Performance Measures and the Demand for Discretion in Incentive Contracts[ J]. Journal of Accounting Auditing and Finance,2021(2):353 ~ 378.

Huang R., Marquardt C. A., Zhang B.. Why Do Managers Avoid Eps Dilution? Evidence from Debt-Equity Choice[ J]. Review of Accounting Studies,2014(2):877 ~ 912.

Hung S-Y., Durcikova A., Lai H-M, et al.. The Influence of Intrinsic and Extrinsic Motivation on Individuals' Knowledge Sharing Behavior[ J]. International Journal of Human-Computer Studies,2011(6):415 ~ 427.

Ittner C. D., Larcker D. F., Meyer M. W.. Subjectivity and the Weighting of Performance Measures:Evidence from a Balanced Scorecard[ J]. The Accoun-ting Review,2003(3):725 ~ 758.

Jensen M., Meckling W.. Theory of the Firm:Managerial Behavior, Agency Costs and Capital Structure[ J]. Journal of Financial Economics,1976(4):305 ~ 360.

Klein A., Speckbacher G.. Does Using Accounting Data in Performance Evaluations Spoil Team Creativity? The Role of Leadership Behavior[ J]. The Accounting Review,2020(4):313 ~ 330.

Kluger A. N., Denisi A.. The Effects of Feedback Interventions on Performance:A Historical Review, a Meta-analysis, and a Preliminary Feedback Intervention Theory[ J]. Psychological Bulletin,1996(2):254 ~ 284.

Kunz J.. Objectivity and Subjectivity in Performance Evaluation and Autonomous Motivation:An Exploratory Study[ J]. Management Accounting Research,2015(27):27 ~ 46.

Kunz A. H., Pfaff D.. Agency Theory, Performance Evaluation, and the Hypothetical Construct of Intrinsic Motivation[ J]. Accounting Organizations and Society,2002(3):275 ~ 295.

Lau C. M., Roopnarain K.. The Effects of Nonfinancial and Financial Measures on Employee Motivation to Participate in Target Setting[ J]. The British Accounting Review,2014(3):228 ~ 247.

Lazear E. P.. Pay Equality and Industrial Politics[ J]. Journal of Political Economy,1989(3):561 ~ 580.

Maas V. S., Verdoorn N.. The Effects of Performance Report Layout on Managers' Subjective Evaluation Judgments[ J]. Accounting and Business Research,2017(7):731 ~ 751.

Marginson D., Mcaulay L., Roush M., et al.. Performance Measures and Short-termism:An Exploratory Study[ J]. Accounting and Business Research, 2010(4):353 ~ 370.

Merchant K. A., Stringer C., Shantapriyan P.. Setting Financial Performance Thresholds, Targets, and Maximums in Bonus Plans[ J]. Journal of Management Accounting Research,2018(3):55 ~ 73.

Moers F.. Discretion and Bias in Performance Evaluation:The Impact of Diversity and Subjectivity[ J]. Accounting Organizations and Society,2003(1):67 ~ 80.

Moers F.. Performance Measure Properties and Delegation[ J]. The Accoun-ting Review, 2006(4):897 ~ 924.

Moulang C.. Performance Measurement System Use in Generating Psychological Empowerment and Individual Creativity[ J]. Accounting and Finance, 2015(2):519 ~ 544.

Petersen M. J.. Using Downstream Revenue in a Performance Measurement System[ J]. Contemporary Accounting Research,2007(4):1193 ~ 1215.

Prendergast C.. Intrinsic Motivation and Incentives[ J]. American Economic Review, 2008(2):201 ~ 205.

Ryan R. M., Deci E. L.. Intrinsic and Extrinsic Motivations:Classic Definitions and New Directions[ J]. Contemporary Educational Psychology, 2000(1):54 ~ 67.

Sabac F., Yoo J.. Performance Measure Aggregation in Multi-task Agencies[ J].Contemporary Accounting Research, 2018(2):716 ~ 733.

Simons R.. Levers of Control:How Managers Use Innovative Control Systems to Drive Strategic Renewal[M]. Boston:Harvard Business Press,1995.

Speckbacher G., Bischof J., Pfeiffer T.. A Descriptive Analysis on the Implementation of Balanced Scorecards in German-speaking Countries[ J]. Management Accounting Research,2003(4):361 ~ 388.

Tahir M., Ibrahim S., Nurullah M.. Getting Compensation Right — The Choice of Performance Measures in Ceo Bonus Contracts and Earnings Management[ J]. The British Accounting Review,2019(2):148 ~ 169.

Zakaria I.. Performance Measures, Benchmarks and Targets in Executive Remuneration Contracts of UK Firms[ J]. The British Accounting Review,2012(3):189 ~ 203.

Zhang Y., He W., Long L., et al.. Does Pay for Individual Performance Truly Undermine Employee Creativity? The Different Moderating Roles of Vertical and Horizontal Collectivist Orientations[ J]. Human Resource Management, 2021(1):21 ~ 38.

Zhang Y., Long L., Wu T-Y., et al.. When Is Pay for Performance Rela-ted to Employee Creativity in the Chinese Context? The Role of Guanxi Hrm Practice, Trust in Management, and Intrinsic Motivation[ J]. Journal of Organizational Behavior,2015(5):698 ~ 719.

【基金項目】国家自然科学基金面上项目“创造性依赖情境中的业绩评价系统设计:基于代理理论与自我决定理论双重视角”(项目编号:72172088)

【作者单位】上海大学管理学院, 上海 200444