监管差异、企业数字化转型与股价相关性

2023-05-30叶小杰李峻泽

叶小杰 李峻泽

【摘要】市场经济的发展对于成熟稳健的资本市场提出了更高要求, 也对企业信息披露和市场监管带来了新考验, 能否通过强化监管促进资本优化配置、 传递正确的价格信号, 成为亟待解决的问题。本文基于AH交叉上市公司股价相关性视角, 以文本分析为基础进行量化处理, 检验市场间监管差异对股价相关性的影响, 探究如何提升资本市场资源配置效率。研究发现: AH监管差异与交叉上市企业股价相关性存在显著的正相关关系; 企业数字化转型程度则对上述关系具有调节效应, 企业数字化转型程度较低时, 监管差异与股价相关性的关系更加显著;数字化转型程度高时, 原相关关系则不显著。此外, 对于股权集中度较高的企业, 监管差异扩大对股价相关性的影响更加突出; 在考虑了AH股溢价水平方向的基础上, 随着A股监管水平的相对提升, AH股价会逐渐趋于一致。

【关键词】监管差异;股价相关性;企业数字化转型;AH交叉上市公司

【中图分类号】 F832 【文献标识码】A 【文章编号】1004-0994(2023)03-0128-10

一、 引言

一般而言, 在有效市场中, 商品的价格是对其價值的反映, 股票价格对于证券市场而言亦然(Fama,1965)。在有效的证券市场中, 当市场存在理性有序的交易时, 随着买卖换手的进行, 股价应当趋近于反映企业最真实的当前状况和盈利预期(陆静等,2002;吴世农等,1997)。此时, 信息不对称的程度会得到最大抑制, 投资者能够做出理性选择, 市场也能够充分引导资本的效用最大化配置。然而, 市场往往是非理性的, 一方面, 投资者的投资行为并不完全受经济利益这一单一变量的影响, 市场中存在许多“噪音”影响投资者决策(Shiller,2005); 另一方面, 个人投资行为的理性很可能导致集体的非理性(杨国超,2013)。资本市场运行理性与否, 与其运行效率之间存在相关性(姜超,2013), 股价同步性是衡量资本配置效率的一项重要指标。A股市场作为尚不成熟的资本市场, 上市公司股价往往不能完全反映企业经营绩效, 而受到大量市场情绪的影响, 造成单一股票价格往往追随大盘价同向变动, 甚至于出现“板块联动”的现象。股价相关性意味着企业的基本面信息并未被完全反映, 股票价格不能向投资者传递正确的信号, 因此, 资本市场资源配置的作用遭到了削弱(Jeffrey Wurgler,2000;朱红军等,2007)。

近年来, 随着我国资本市场不断发展, 不少企业选择在大陆和中国香港均上市, 形成“A+H”的股权结构。香港资本市场发展较早, 与国际资本市场接轨程度更深入, 并且在信息披露等方面的规定相较A股市场而言更加严格, 因此可以认为H股市场更加成熟, 其股价反映的信息更能体现企业运作的真实面貌(胡章宏等,2008)。企业在A股和H股同步同价上市, 其股价变动趋势有时同步, 有时却相互背离, 二者之间存在一定的互动性, 这种价格伴随的程度, 体现了AH交叉上市公司的股价是否充分反映其基本面。一般而言, 当基本面信息充分披露时, 市场各方投资者均可根据所得信息做出正确判断和预期, 同一企业的A股和H股价格应当高度相关; 反之, 则会存在背离现象, A股涨而H股跌, 亦或相反。然而, A股与H股存在的监管差异与某股票AH价格的相关性之间有无显著的关系?其影响路径和作用机理又是如何?

A股和H股市场存在较大的监管差异。自2013年“信息直通车”改革开始, A股市场使用问询函的方式进行问询监管, 使得一线监管责任从证监会下放到各交易所。除此之外, 交易所还会采用某些非处罚性监管措施, 例如监管警示函、 责令整改、 监管谈话和责令公开说明等方式进行监管。然而, H股采取了完全不同的监管思路。H股采用两级监管结构, 香港交易所负责监管所有与上市相关的事宜, 而香港证券及期货事务监察委员会(简称“香港证监会”)有法定职责监督和监察香港交易所履行其与上市相关的职能和职责。此外, A股全部的监管问询函件与上市公司回函函件的具体内容, 几乎从未在香港交易所进行同步披露, 甚至于递延披露的情况也不存在, 这就造成了AH监管差异, 某些A股监管的重点可能并未受到香港交易所和香港证监会的关注。AH交叉上市公司也出于谨慎态度, 不会主动披露其答复其他资本市场监管的内容。

近年来, 数字经济的发展推动了企业进行数字化转型。当信息技术助推企业和投资者数字化转型程度提升时, 上市公司的信息披露质量能否得到改善?股价集中度对于公司治理水平和信息披露质量产生了一定的影响。在不同企业股权集中度的差异下, 监管水平的提升是否有助于提升信息披露质量, 从而提高股价相关性?这些都是值得研究的问题。

本文选取AH交叉上市公司共90家作为基础样本, 通过对各个公司样本观察期内的AH股价相关性进行计算, 采用拟合优度R2和Pearson相关系数作为股价相关性的度量值, 进而检验股价相关性与AH监管差异的关系。同时, 本文将企业数字化转型程度和企业股权集中度作为调节变量, 通过分组回归和交叉项回归检验了企业数字化水平、 企业股权集中度对上述关系的影响。此外, 还通过Bootstrap增广样本方法和增加控制变量法进行了稳健性检验, 结果显著。

本文研究意义如下: 第一, 丰富了股价相关性与上市公司监管的相关研究, 从AH交叉上市公司角度出发, 探究监管差异对个股股价相关性的影响, 揭示了其中的影响机理, 为提升资本市场资源配置运行效率提供了理论基础和实证证据。第二, 为优化交易所一线监管的治理效果提出了新思考, 揭示了监管水平的提升有助于提高资本市场效率, 从而有助于证券监管部门和交易所加强上市公司信息披露监管、 提升信息披露质量。第三, 对于企业数字化转型和股权结构创新提供了理论支持, 从企业数字化转型和股权集中度角度, 研究了其对于监管差异和股价相关性关系的影响机制, 为如何提高资本运作效率提出了一些合理的政策建议, 有利于鼓励企业积极实施数字化转型。

二、 文献综述与假设提出

(一)监管差异与股价相关性

不同股票市场上的同一公司股票, 其价格常常出现“同涨同跌”的情形, 其程度被称为股价波动的相关性, 即A股和H股同股票股价走势的一致性程度。股票价格受到诸多因素的影响, 包括理性因素和非理性因素。一般而言, 上市公司的财务绩效、 信息披露程度、 年报审计意见以及股利政策都与其股价之间存在显著的相关性。董欣欣(2011)认为, 企业规模、 盈利能力对股票价格有着积极影响。基于信息化和投资者行为的视角, 机构投资者行为往往会左右股价波动(王为桢,2008), 甚至导致股价崩盘风险(许年行等,2013)。同时, 股价包含更多关于上市公司“基本面”的优质信息, 能够降低股价的相关性, 从而提升资本市场效率(朱红军等,2007)。Jeffrey Wurgler(2000)认为, 股价相关性, 体现除股票价格对企业特有信息的反映程度, 即当股价相关性越高时, 股价越难以反映企业的真实价值; 当资本市场相对成熟, 其股价相关性就会越低, 市场才能够利用价格调节机制, 充分把握资本的逐利性, 实现资本这一稀缺资源的优化配置。

投资者做出投资决策, 依赖于有关企业经营的信息获取。要考虑的一种极端情况是, 当投资者完全无法获取任何与企业经营相关的信息时, 理性的投资者应当将资本用于其他投资项目而非投资股票(假设不存在非理性情境)。要考虑的另一种极端情况是, 企业完全、 及时、 准确且完整地披露了一切与之相关的信息, 那么此时投资者获利情况完全依赖于对信息的处理分析能力, 企业的价值完全由基本面决定, 而不受市场因素的影响(同样假设不存在非理性情境)。然而, 市场中的投资者往往是非理性的, 投资者获取、 解释信息的能力存在差异(Kalay,2015), 其投资行为受多重心理因素影响, 包括羊群效应(李志文等,2010;陈皓雪等,2022)、 损失厌恶心理(詹泽雄和吴宗法,2022;Shefrin和Statman,1985)以及过度自信(Barber和Odean,2001;李心丹等,2002)。因此, 高质量的信息披露将有利于投资者做出理性决策。

AH两市监管差异通过如下几个方面对股价相关性产生影响:

1. 信息披露质量是影响的路径之一。信息披露质量受多种因素的影響。一方面是企业层面的股权结构(刘立国和杜莹,2003;Keim,1978)、 成长性(于团叶等,2013)、 董监高水平等; 另一方面是市场监管部门的监管力度(陈运森等,2018;李晓溪等,2019)。

A股交易所问询函监管在我国证券监管中发挥着重要作用, 沪深交易所审核上市公司公布的信息并对其披露的合规性、 真实性、 准确性进行评估后, 对可能存在的问题提出问询, 同时要求上市公司在规定的时间内予以解释说明、 补充披露或更正。问询函监管的历史最早可以追溯到美国证券交易委员会在1934年设立时对于有关职能开展做出的相关规定。在2002年, 《萨班斯—奥克斯利法案》第408节正式规定, 对每家上市公司的文件至少每三年审核一次。如果公司的报告违反了GAAP的规定, 或者披露有缺陷需要进一步解释澄清时, 美国证券交易委员会的公司财务部就会向该公司发放问询函并要求回函, 此种方式的“对话”可能反复多次, 直至问题得以解决为止, 以确保投资者获得重要信息, 保障信息披露的可靠性, 防止欺诈和操控。

H股监管的形式则有所不同。香港资本市场实行两级监管制度, 即香港上市申请和首次公开募股受到两级结构的监管。香港交易所负责监管所有与上市相关的事宜, 而香港证监会有法定职责监督和监察香港交易所履行其与上市相关的职能和职责。其主要管理CWUMPO(关于公司发行证券和招股说明书文件)、 SFO(关于市场不当行为如内幕交易和其他与证券相关的犯罪)以及收购、 合并和股份购回守则(关于收购中的公平交易)。上市规则、 CWUMPO、 SFO和守则相结合是涵盖上市申请、 首次公开招股和上市后活动的主要法规。

2. 资本市场的运行效率与监管水平的差异息息相关。由于监管方式和手段的差异, 以及监管的严格程度、 监管主体的强势与否均会造成监管质量差异, 这种差异会导致在A股、 H股交叉上市公司信息披露的不一致性。例如, 上海证券交易所问询函监管的内容以及公司回函的内容, 并未在H股同步披露, 这种信息不对称会对两地投资者的投资决策产生影响。以往学者仅从宏观大盘指数层面进行研究, 较少从微观层面探讨监管差异对股价相关性的影响。

3. AH两市资本市场成熟度差异性也是影响因素之一。一方面, A股市场是半封闭市场, 其信息质量、 投资者水平和信息不对称程度相对H股更高, A股投资者更有可能做出非理性的投资行为, 而不是基于广泛的信息, 对企业基本面做出判断, 又或者即使做出了判断, 由于信息的缺失, 其判断可能存在更大的误差; 另一方面, H股以机构投资者为主, 投资风格偏向于稳健、 可持续; A股投资者则以散户为主, 投资风格偏向于成长性。因此, 当监管差异扩大, 即A股监管水平相对于H股监管水平的提升幅度扩大时, 意味着A股市场加强了监管, 提升了信息披露质量, 从而降低了A股的信息不对称性。A股投资者在掌握了更加全面的信息以后, 会倾向于更加理性的投资行为, 从而使其整体风格趋于稳健, 对于H股的股价波动可能产生追随和参考效应, 使得股价波动的相关性提高。

此外, 从行为金融学的角度考察, 还有如下可能的作用机理: 第一, 监管差异的扩大, 使得A股投资者相较于H股投资者而言, 其信息获取程度和质量的提升幅度更高, 造成了信息和知识的富集, 这种富集削弱了投资者的非理性程度, 使得A股投资者对原先能够拥有高质量信息的H股投资者的投资方向产生了更强的追随效应, 股价相关性随之加强。第二, 监管差异的扩大使得A股市场信息披露的质量、 深度、 范围均有所增加, 使得A股市场的有效性提升, 其股价更能反映企业基本面, 从而有效引导资源配置。H股投资者对于A股市场反映出的股价, 存在着与第一种解释相反的追随效应, 即H股股价追随A股(尽管由于A股市场的半封闭性和弱有效性, 该解释的说服力较弱)。基于此, 本文提出:

H1: AH监管差异与交叉上市公司 股价相关性存在显著的正相关关系。

(二)數字化转型程度的影响

数字化技术的发展引起了学界对其与企业和经济发展之间关系的广泛研究。李坤旺等(2015)从企业异质性和信息化比较优势角度进行研究, 认为信息化密度高的企业具有更好的出口绩效, 并且在其他条件相同的情况下, 这种效应在信息基础设施水平高的地区会得以放大。然而, 鲜有文章探讨企业信息化应用水平与其信息披露质量之间的内在联系, 更无学者研究对投资者行为和市场有效性的作用机理。仅有的文献是张天西等(2003)基于电子财务报告和多层报告界面等技术层面, 探讨了信息技术对信息披露在技术上的影响力。二者之间的关系究竟如何, 是值得探讨的问题。本文认为, 企业数字化转型程度在两个方面对监管差异和股价相关性的关系产生影响。

1. 企业数字化转型有助于资本市场降低信息不对称程度。吴非等(2021)通过分析2007 ~ 2018年上市公司数字化转型程度与股价流动性之间的关系, 认为企业数字化转型有助于降低信息不对称程度。企业在“设计—开发—生产—销售”的环节中会产生大量的信息, 也埋没了许多有价值的信息。王海芳等(2022)检验了数字化转型对企业年报可读性的影响, 他们认为: 企业数字化转型有助于改善上市公司年报可读性, 进而提升信息披露质量, 缓解信息的不对称。Chen等(2021)通过研究分析师预测行为的影响因素, 认为企业实施数字化转型后公共信息准确性有所提高, 但无法提升私有信息的准确度。企业数字化转型, 一是有助于企业充分挖掘其冗余信息中的潜在价值, 利用数字化技术批量处理整合原先非条理性的信息, 提升信息利用效率; 二是有利于企业在整合原先复杂信息的基础上, 向市场和投资者披露更加完备、 及时、 准确可靠的信息, 便于投资者做出理性投资行为。企业数字化转型从上述两个方面均有助于提升信息披露质量, 进而提高资本市场的资源配置效率。

2. 企业数字化转型有助于提升信息披露质量。冼依婷等(2022)认为, 企业数字化转型能够通过提高管理层的数据应用能力、 增强披露动力和带来披露压力以促进业绩预告质量的提高。刘志远和刘洁(2001)则讨论了内部控制和信息技术之间的关系, 认为信息技术密度的提升有助于提高内控效率、 增强内控效果。此外, 企业数字化转型程度的提升还有助于提高企业绩效(汪淼军等,2006)、 促进企业创新(王莉娜和张国平,2018)。在行业宏观生态方面, 企业数字化转型有助于提升企业跨界竞争的能力和积极性(张骁等,2019), 提升企业和行业创新效率, 促进行业整体发展进步。还有文献研究了信息披露对企业数字化转型的反向影响。尉昊和赵甜甜(2022)研究发现, 积极披露ESG信息的企业可以通过加大技术创新驱动数字化转型。基于此, 本文提出:

H2: 企业数字化转型程度会弱化AH监管差异与交叉上市公司股价相关性之间的关系。

(三)股权集中度的影响

现有研究表明, 股权结构越复杂, 在金字塔股权结构下, 控股股东与实际控制人的分离使得公司内部权力结构多元化趋势越强。同时, 公司治理层面的制度安排也会对企业信息披露质量产生影响。高燕等(2022)认为, 非控股大股东退出威胁能缓解信息不对称, 有助于提升资本市场效率。伊志宏等(2010)研究发现, 公司治理机制的合理安排能够对信息披露产生促进作用。王斌等(2008)从独董比例的角度研究发现, 上市公司信息披露质量与独立董事在董事会中所占的比例存在显著的正相关关系, 而与两权分离率呈负相关关系。在股权集中度较高的企业, 大股东一家独大的可能性较高, 违规行为可能难以得到有效制约, 其原先的公司治理可能较差; 在股权集中度较低的企业, 其内部的权力制衡相对有效, 公司治理水平也相对较高。因此, 对于股权集中度较高的企业, 监管水平的提高有助于提升信息披露质量, 从而提升股价相关性。基于此, 本文提出:

H3: 企业股权集中度会强化AH监管差异与交叉上市公司股价相关性之间的关系。

三、 研究设计

(一)样本选择和数据来源

本文选取新冠疫情爆发前(2020年1月前)于A股沪市和H股上市的企业共93家为研究初始样本, 剔除1家退市企业和2家ST企业, 样本数共计90家。由于新冠疫情给股票市场可能造成的系统性风险难以合理度量, 因此本文选取了上述90家企业在2020年6月30日 ~ 2022年6月30日的股价数据, 完全覆盖了新冠疫情的期间, 间接控制了疫情对业绩差异和市场表现的影响。剔除不匹配的数据后, 共获得股价数据样本44460个。本文关于A股市场问询监管的情况全部由手工搜集整理, 来源于“上海交易所—披露—监管信息公开—监管措施/监管问询模块”; 其余数据来源于CSMAR数据库和WIND数据库, 并经过手工处理。

(二)变量定义与字段说明

1. 被解释变量。本文被解释变量为交叉上市企业的AH股价相关性, 用两个指标进行衡量, 一是观察期内A股和H股股价的Pearson系数(郑儒彬,2009;钱智俊等,2018), 二是使用各上市公司AH股价拟合优度R2衡量股价的相关性(李增泉,2005;朱红军,2007), 取LOG[R2/(1-R2)]以满足OLS回归的条件, 从而代替Pearson系数参与回归, 二者度量同一指标。

2. 解释变量。解释变量为AH监管差异, 该指标由A股监管水平表征系数减去H股监管水平表征系数后确定。其中, A股监管水平采用监管问询的次数、 页数、 问题数量进行度量, 同时一并考虑受到监管工作的程度(监管工作函计1分,监管警示计2分,通报批评计3分,公开谴责和公开认定计4分), 求自然对数后作为指标值。H股监管水平不便于通过文本分析获取, 故采用股价变动的标准差(SD)的倒数作为间接指标值。该指标的合理性在于, 当监管充分适当时, 根据有效市场假说, 企业的股价应当高度反映其基本面特征, 使得标准差理论上应当趋近于零, 因此股价的波动性(标准差)反映出股价中包含的不理性程度, 该不理性由监管缺失造成的信息披露不充分所引致, 因此取倒数, 以反映H股监管水平。

3. 调节变量。

(1)数字化转型程度。目前针对企业数字化转型的诸多研究中, 普遍采用两种思路。一是定性分析(肖静华,2020), 二是通过某些指标对企业数字化转型水平进行量化(吴非等,2021), 进而设置虚拟变量加以实证分析。本文采用CSMAR数据库关于数字化转型程度的指标, 其度量方式是通过分析多种数字化技术(人工智能、区块链、云计算、大数据、数字应用)的细分指标在其报告中的提及次数, 对数字化转型程度加以量化。

(2)股权集中度。本文采用第一大股东持股比例作为衡量指标。

4. 控制变量(Controls)。本文参考陈运森等(2018)和吴非等(2021)的研究, 选取如下控制变量: 流动性(采用区间日均换手率衡量)、 信息披露质量(采用股东权益保护、ESG、公共关系、社会责任、经营不足之处的披露和独立披露与否衡量,若披露则赋值为1,否则为0)、 企业规模(采用企业净资产的自然对数衡量)、 企业风险(采用资产负债率衡量)、 上市年限(采用观察期末时点2022年6月30日减去A股、 H股上市日期的孰晚日期衡量)、 投资机会(采用托宾Q值衡量)、 成长性(采用净资产平均收益率的增长率衡量)。

(三)模型设计

借鉴朱红军等(2007)和游家兴等(2007)的研究, 本文构建如下模型:

Pearson(R2)=α0+β1Supervision_Du+β2Controls1+ε (1)

其中, Pearson(R2)表示被解释变量AH股价相关性, 即AH交叉上市公司的A股股价和H股股价之间变动趋势的相关程度。Supervision_Du表示监管差异, 通过A股监管水平系数与H股监管水平系数之差得到。Controls1表示全部的控制变量。

四、 实证检验

(一)描述性统计

表2为描述性统计结果。被解释变量Pearson系数指代了AH交叉上市公司AH股价的相关性, 其中位数大于均值, 说明整体样本分布右偏。此外, 本文使用Winsorize方法对变量进行了缩尾处理, 其前后1%的数据采用了改变1%和99%水平上对应的分位数对异常值进行替代。

表3展示了按照数字化转型程度高低进行分组后的描述性统计结果。当数字化转型程度>2时, 将数字化转型程度赋值为1, 否则赋值为0。由表3可知, 当企业数字化转型程度高时, Supervision_Du的均值大于中位数, 说明数据左偏; 当企业数字化转型程度低时, Supervision_Du的均值小于中位数, 说明分组数据和整体数据的右偏受到了TransDigit的影响。被解释变量Pearson的变化不明显。

表4展示了单变量检验结果, 基于监管差异的中位数划分监管差异程度高低组, 检验其变量均值是否存在显著差异。其中, 在监管差异低组, 其股价相关性变量Pearson系数和R2的均值分别为0.628和-0.166, 而在监管差异高组, 二者均值分别为0.825和0.590, 分别增加了0.197和0.756, 且均在1%的水平上显著, 初步支持了监管差异的扩大会导致股价相关性提升。

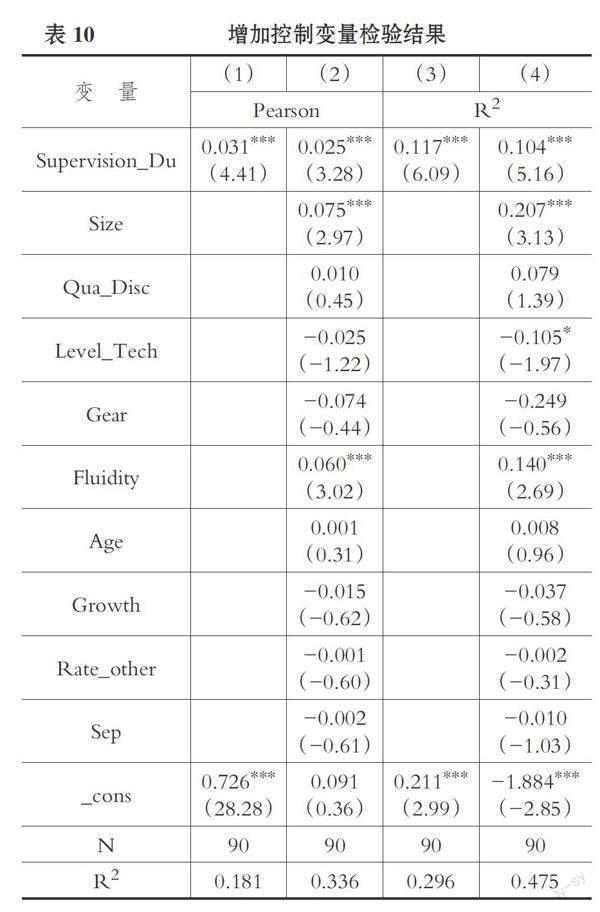

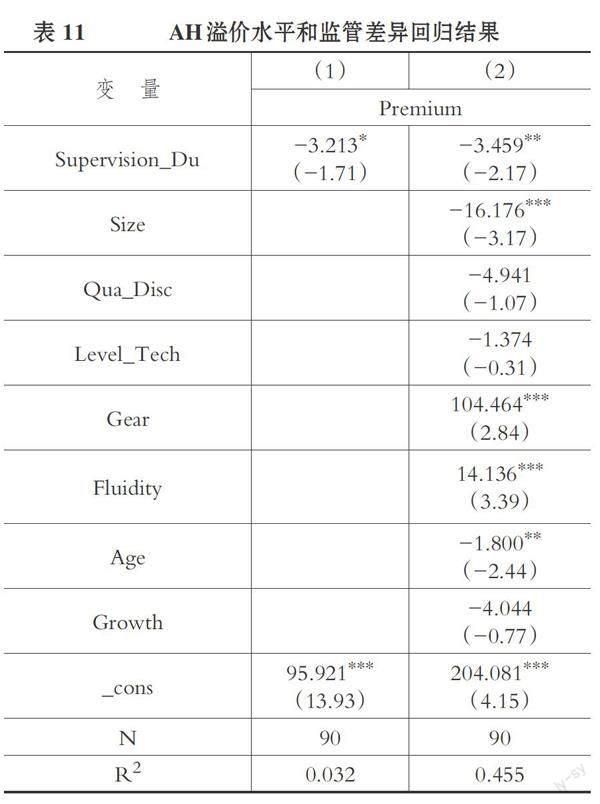

此外, 本文通过对回归结果的方差膨胀因子进行检验, 从而排除可能存在的严重近似多重共线性问题。利用模型(1)和模型(2)进行多元回归以后, 其方差膨胀因子均满足1 (二)实证回归 1. AH股价相关性与AH监管差异。本文首先根据模型(1)进行回归分析, 分别在不考虑任何控制变量和考虑控制变量的情形下进行回归, 结果如表5所示。 回归结果显示, 在不考虑控制变量的前提下, AH股价相关性与AH监管差异存在显著的正相关性; 考虑了控制变量之后, 该相关性仍然顯著, 同时, 企业规模和股票流动性水平也与股价相关性之间存在线性关系, 且在1%的水平上显著。使用被解释变量的另一标志值R2, 回归后发现, 无论是否考虑控制变量, 上述显著性仍然存在。使用Pearson系数参与回归, 在不考虑任何控制变量时, 监管差异增加1%会引起股价相关性增加0.03%; 考虑控制变量后, 该指标略有下降, 但仍在1%的水平上显著。使用R2参与回归, 在不考虑任何控制变量时, 监管差异增加1%会引起股价相关性增加0.117%; 考虑控制变量后, 监管差异增加1%将会引起股价相关性增加约0.11%。 2. 数字化转型程度的调节效应。本文还根据企业数字化转型程度分组检验了不同数字化转型程度下AH股价相关性与AH监管差异之间的关系, 用以研究数字化转型程度的调节效应。为了探讨AH上市公司数字化转型程度对上述因变量与自变量关系显著性的影响, 按上市公司数字化转型程度Level_Tech进行分组回归, 当Level_Tech>2时将数字化转型程度TransDigit赋值为1, 否则赋值为0, 用以衡量数字化转型程度的影响。基于此, 将模型(1)修改得到以下模型: Pearson(R2)=α0+β1Supervision_Du+β2TransDigit+β3Controls2+β4Athos+ε (2) 其中, Controls2表示剔除了Level_Tech变量的控制变量, Athos表示Supervision_Du与TransDigit的交叉项。 表6为企业数字化转型程度的调节效应检验。由表6可知, 当企业数字化转型程度较低时(TransDigit=0), 股价相关性与监管差异之间的正向线性关系仍然显著, 同时, 股票流动性和企业上市年限与其关系也在5%的水平上显著; 当企业数字化转型程度较高时(TransDigit=1), 监管差异与股价相关性之间不再存在显著关系。由于企业数字化转型程度直接影响了其信息披露的能力和水平, 理论上来说, 数字化转型程度越高的企业, 其非财务信息和财务信息的整合度越高, 其进行信息披露的能力越强, 但同时隐瞒披露、 披露虚假信息的可能性也相应增加。因此, 当数字化转型程度低时, 资本市场仍能通过监管对企业信息披露质量加以约束, 从而促进资源的有效配置; 而数字化转型程度的提高, 使得这种作用机制不再突出。 表7为企业数字化转型程度的调节效应检验结果。由表7可知, 当使用R2作为被解释变量时, 交叉项Athos(Supervision_Du×TransDigit)的系数在5%的水平上显著; 而使用Pearson用以表征股价相关性时, Athos的系数在10%的水平上显著, 但主要结果不存在较大差异。结合表5的分组回归检验结果, 可以认为企业数字化转型程度对于AH监管差异和AH股价相关性之间的线性关系存在显著影响。 企业数字化转型可以有效降低信息不对称程度, 提升信息质量, 提振市场信息, 传递良好的投资信号。此时, 由于存在其他因素影响信息披露质量, A股投资者依赖监管提升所带来的追随效应减弱。因此, 当数字化水平较高时, AH监管差异与AH股价相关性的关系不显著; 当数字化水平较低时, AH监管差异与AH股价相关性的关系显著。 3. 股权集中度的调节效应。本文从公司治理角度, 进一步研究股权集中度对AH股价相关性与AH监管差异之间关系的影响。选取样本公司观察区间中点的股权集中度, 设置新变量Cons, 将股权集中度大于50设为Cons=1, 其余为Cons=0。此外, 引入调节变量Picos(Cons与Supervision_Du的交叉项), 基于模型(3)进行交叉回归。 Pearson(R2)=α0+β1Supervision_Du+β2Cons+ β3Picos+β4Controls1+ε (3) 股权集中度作为调节变量的回归结果如表8所示。引入交叉项Picos后, AH股价相关性与AH监管差异之间的相关关系依然显著存在, 同时交叉项系数也显著为正。这是因为, 股权集中度较高的企业, 大股东一家独大的可能性较高, 违规行为可能难以得到有效制约, 其公司治理可能较差; 在股权集中度较低的上市公司, 其内部的权力制衡相对有效, 公司治理水平也相对较高。因此, 对于股权集中度较高的企业, 监管水平的提高有助于提升信息披露质量, 从而提升股价相关性。 (三)稳健性检验 由于样本数较小且非面板数据, 常用的工具变量法、 双重差分法等方法均不适用, 因此本文拟采用增广样本和增加控制变量的检验方法进行稳健性检验。 1. 增广样本检验。本文采用Bootstrap增广样本再回归的方式进行稳健性检验。表9清晰地表明进行增广样本回归的结果仍然显著, 说明本文结果稳健。 2. 增加控制变量。本文在原变量基础之上, 增加了两个控制变量, 分别为股权制衡度(以第二至第九大股东持股比例衡量)和两权分离度。在新增上述两个控制变量后, 稳健性检验结果如表10所示。 结果显示, 解释变量在1%的水平上显著, 说明本文结果依然稳健。 五、 进一步研究 (一)AH股溢价水平与AH监管差异 在现有研究的基础上, 本文进一步针对样本企业具体的AH股溢价水平和AH监管差异之间的关系做出回归分析。本文根据WIND数据库提供的2020年6月30日 ~ 2022年6月30日AH股价溢价指数作为衡量AH溢价方向的指标。其中, 若该指数为正, 则A股相对于H股溢价; 反之, 若该指数为负, 则说明出现了H股高于A股股价的倒挂现象。根据该指数, 设立新变量Premium, 用于代替Pearson系数和R2参与回归, 结果如表11所示。结果显示, AH股溢价水平与AH监管差异之间存在显著的负相关性, 即随着AH监管差异的扩大, A股相对于H股的溢价水平会逐渐缩小, 即AH股价会逐渐趋于一致, 由于信息不对称所导致的AH股票估值定价差异会随之缩小。当不考虑任何控制变量时, AH监管差异每扩大1%, A股相对于H股的溢价水平将会缩小3.213%。在考虑了控制变量以后, 该效应更加突出, 即AH监管差异扩大1%将会引起A股溢价水平降低3.459%。 (二)扩展样本期间 表12呈现了将样本选取区间扩展到2017 ~ 2022年后的回归结果。本文将样本中90家企业的股价选定区间由2020 ~ 2022年扩展至2017 ~ 2022年, 通过剔除通胀因素后的周期性调整市盈率, 对股价数据进行了t-1期的移动加权平均处理, 从而熨平了疫情等“黑天鹅”所造成的系统性风险对股价的极端影响。根据2017 ~ 2022年的股价数据, 绝大部分样本公司均有1233个股价数据, 据此计算出其Pearson系数和R2, 并通过上述同样的处理方法将其整理用以表征被解释变量。考虑同样的控制变量的影响进行多元回归, 其结果分别在5%和10%的水平上显著。 六、 结论与建议 (一)结论 深化监管体制改革是党的十九大后证券市场监管的改革趋势。随着社会主义市场经济体制不断发展成熟, 越来越多的企业采用“A+H”的模式上市融资。A股和H股在监管方式、 严格程度和监管主体方面均存在较大差异, 投资者素质和信息披露水平也有所不同。同时, 数字经济的不断发展倒逼企业进行数字化转型升级, 提升信息整合和处理能力, “互联网+”“数字化”等概念已经成为中国经济发展和企业成长的重要驱动因素。 本文选取了2020年1月之前已于A股和H股上市的90家企业为样本, 通过多元回归分析和稳健性检验, 得出如下结论: A股與H股的监管差异与股价相关性之间存在显著的正相关关系; 企业数字化转型程度与监管水平互相替代, 当数字化程度高时, 监管差异不再显著影响股价相关性; 企业股权集中度会强化监管差异与股价相关性之间的关系, 当股权集中度较高时, 监管差异与股价相关性的关系更加显著。此外, 本文进一步研究还发现, 在考虑了AH股溢价水平方向的基础上, 随着A股监管水平的相对提升, AH股价会逐渐趋近一致。并且, 将样本区间扩大后, 上述结论依然成立。 (二) 建议 基于上述研究结论, 本文提出如下政策建议: 一是从资本市场宏观层面看, 强化监管, 以严格有效的监管为健全信息披露制度和提升资本市场运行效率“保驾护航”。股价相关性意味着企业的基本面信息并未被完全反映, 股票价格不能向投资者传递正确的信号。2017年10月两大交易所深入落实党的十九大报告的重要举措就是“切实履行一线监管职责”, 牢牢守住不发生系统性金融风险的底线, 进而实现党的十九大报告提出的“防范重大风险”的要求。首先, 证券监管机构和交易所加强监管, 其中交易所应当积极担负起一线监管职责, 通过更加严格的监管措施和逐渐趋同的监管标准, 不断缩小A股和H股监管水平的差异, 从而降低股价相关性, 充分发挥市场配置资源的作用, 促进资源优化配置, 通过价格引导资本流动。其次, 政府和证券行业自治组织加强A股和H股投资者之间的互联互通, 以提升信息披露的一致性和及时性, 保证投资者能够最大程度地获取完整、 有效、 及时的信息, 从而做出合理的投资决策。最后, 政府积极推进资本市场与国际接轨, 不断提升A股市场的信息披露水平, 使得A股市场发展成强式有效的资本市场, 推动资源配置效率的提升, 增强监管质量。 二是从微观主体企业层面看, 大力推动企业数字化转型升级。一方面, 政府顺应数字化发展潮流, 对企业数字化转型给予一定的政策支持, 鼓励支持和引导企业数字化技术的开发和应用; 另一方面, 企业自身因地制宜、 审时度势, 充分把握数字化转型的契机, 通过数字技术的广泛应用, 提升信息处理和披露的质量与效率。 【 主 要 参 考 文 献 】 陈运森,邓祎璐,李哲.非处罚性监管具有信息含量吗?——基于问询函的证据[ J].金融研究,2018(4):155 ~ 171. 胡章宏,王晓坤.中国上市公司A股和H股价差的实证研究[ J].经济研究,2008(4):119 ~ 131. 李坤望,邵文波,王永进.信息化密度、信息基础设施与企业出口绩效——基于企业异质性的理论与实证分析[ J].管理世界,2015(4):52 ~ 65. 李晓溪,杨国超,饶品贵.交易所问询函有监管作用吗?——基于并购重组报告书的文本分析[ J].经济研究,2019(5):181 ~ 198. 李志文,余佩琨,杨靖.机构投资者与个人投资者羊群行为的差异[ J].金融研究,2010(11):77 ~ 89. 刘立国,杜莹.公司治理与会计信息质量关系的实证研究[ J].会计研究,2003(2):28 ~ 36+65. 刘志远,刘洁.信息技术条件下的企业内部控制[ J].会计研究,2001(12):32 ~ 36. 汪淼军,张维迎,周黎安.信息技术、组织变革与生产绩效——关于企业信息化阶段性互补机制的实证研究[ J].经济研究,2006(1):65 ~ 77. 王海芳,姜道平,许莹.数字化转型能否提高信息披露质量?——基于年报可读性的研究[ J].管理现代化,2022(2):58 ~ 65. 王莉娜,张国平.信息技术、人力资本和创业企业技术创新——基于中国微观企业的实证研究[ J].科学学与科学技术管理,2018(4):111 ~ 122. 尉昊,赵甜甜.企业ESG信息披露对数字化转型的影响研究——基于年报文本相似性分析的经验证据[ J].现代金融,2022(7):28 ~ 34. 吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[ J].管理世界,2021(7):130 ~ 144+10. 冼依婷,何威风.企业数字化转型影响业绩预告质量吗[ J].山西财经大学学报,2022(9):100 ~ 113. 肖静华.企业跨体系数字化转型与管理适应性变革[ J].改革,2020(4):37 ~ 49. 许年行,于上尧,伊志宏.机构投资者羊群行为与股价崩盘风险[ J].管理世界,2013(7):31 ~ 43. 游家兴,张俊生,江伟.制度建设、公司特质信息与股价波动的同步性——基于R2研究的视角[ J].经济学(季刊),2007(1):189 ~ 206. 詹泽雄,吴宗法.心理账户、损失厌恶与行为资产配置实证研究[ J].運筹与管理,2022(8):177 ~ 184. 郑儒彬.上市公司主要财务指标与股价变动的相关性分析[ J].财会研究,2009(5):49 ~ 51. Barber B. M., Odean T.. Boys will be boys: Gender, overconfidence, and common stock investment[ J].Quarterly Journal of Economics, 2001(1): 261 ~ 292. Gill Segal,Ivan Shaliastovich,Amir Yaron. Good and bad uncertainty: Macroeconomic and financial market implications[ J]. Journal of Financial Economics,2015(2):369 ~ 397. Jeffrey Wurgler. Financial markets and the allocation of capital[ J]. Journal of Financial Economics,2000(1):187 ~ 214. Shefrin H., Statman M.. The Disposition to sell winners too early and ride losers too long: Theory and evidence[ J]. The Journal of Finance,1985(3):777 ~ 790. 【作者单位】上海国家会计学院, 上海 201702