奢侈品的微妙变局

2023-05-30贝恩公司

过去5年,中国奢侈品市场一路高歌猛进,2019至2021年市场规模翻番。

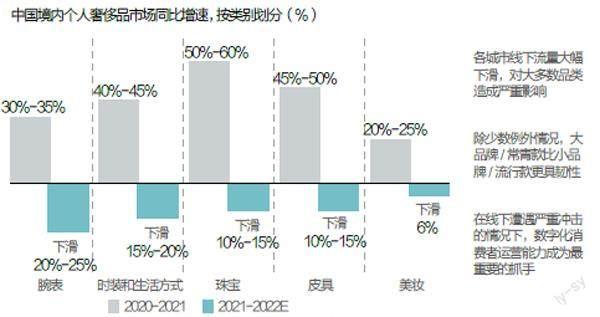

受新冠疫情的影响,门店客流减少,消费意愿下降,增长势头在2022年明显减弱,个人奢侈品市场同比下滑10%(图1),几乎各个奢侈品品类和大部分品牌,都遭遇了5年来首次 大幅下滑。

图1:2022年,中国奢侈品市场结束连续5年增长势头

资料来源: 2021年贝恩- 意大利奢侈品协会全球奢侈品报告; 贝恩分析

2022年,中国消费者的主要个人奢侈品消费发生在国内。

年初取得强势开头后,由于疫情反复造成消费高开低走,消费者减少光顾线下门店购物的频率。

房地产市场降温、收入不确定性增加以及对新冠疫情的担忧,短期内削弱消费者信心,很多消费者减少了外出次数和社交活动。

根据领先奢侈品牌的数据,商场客流量下降30%–35%。不过,得益于转化率的大幅提高,奢侈品销售额的下滑幅度低于客流量减少。

疫情期间,消费者不再像过去那样在门店内随意浏览挑选商品,他们往往目标明确,迅速完成购物。

所有奢侈品品类,都遭遇市场下滑带来的影响,程度各不相同(图2)。

图2:2022年所有奢侈品品类均遭下滑

资料来源: 行业专家和从业者访谈; 贝恩分析

线上渠道渗透率较高的品类,受疫情的影响较弱,表现也相对较好。例如:线上渠道渗透率高达50%的奢侈美妆品类,仅缩水了6%左右。

其他品类的线上渠道渗透率,相对较低(10%–15%),受疫情的影响也相对较大。其中,腕表市场下滑最为严重,相比2021年缩水了20%–25%;时装和生活方式品类下滑15%–20%;珠宝和皮具品类略好,下滑10%–15%。

非美妆品类的表现与历史趋势一致——在遭遇下滑时,珠宝和皮具品类的表现,往往是最好的,其次为时装品类,而腕表品类表现最弱。

2022年,大多数品牌都遭遇了业绩下滑,但也有一些品牌逆势而为,在困难重重的情况下保持平稳甚至取得增长。它们的成功得益于三大因素:

大品牌表现往往优于小品牌;

拥有标志性经典款商品的品牌,表现优于主打流行款或季节款的品牌;

VIC客户(Very Important Customer)集中度较高的品牌表现更好。

在今年的研究中,我们探索三大主要趋势以及它们对奢侈品市场恢复的影响。这三大趋势包括:VIC客户规模壮大、免税购物和全球定价策略。

VIC客户规模壮大

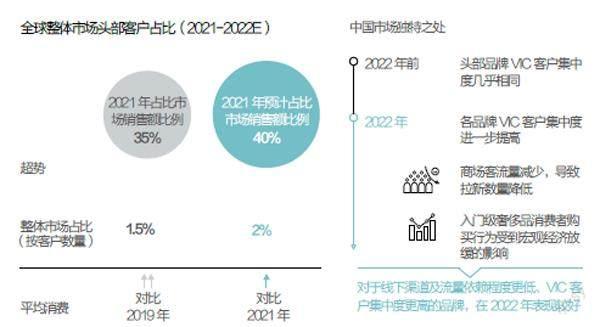

根据贝恩最新的奢侈品市场研究,在全球范围内,头部2%的客户贡献了大约40%的奢侈品销售额。中国奢侈品市场的VIC客户集中度较高,在2022年得到了进一步提升(图3)。

图3:2022 年中国市场VIC 客户集中度进一步提升

资料来源: 2021 年贝恩- 意大利奢侈品协会全球奢侈品报告; 贝恩分析

相比高净值人士,入门级奢侈品消费者受到经济放缓的影响更大。同时商场客流量减少,导致奢侈品门店拉新数量降低。

在2022年,销售额更集中于VIC客户。一些奢侈品牌在中国市场的VIC客户销售集中度,甚至超过了全球平均水平。

在线上渠道,VIC客户也是购买奢侈品的主力军。

以天猫奢品领先品牌为例,一年内消费三次以上的购物者,贡献超过50%的销售额,成为增速最快的消费人群。

免税生态体系

近几年来,海南免税购物为中国奢侈品市场的繁荣发展,做出了卓越贡献。

受疫情影响,2022年,海南免税销售额预计约为350亿元人民币,同比下降30%左右(图4),离1000亿元的目标有较大差距。购物者人均消费额增长8%,略微抵消下滑之势。

图4:2022 年海南免税销售额下降30% 左右

资料来源: 万得资讯: 文献研究: 贝恩分析

客流量减少是销售额下降的直接原因。

2022年,海南免稅购物者人数减少了35%左右。对此,海南省在第三季度推出大力度优惠活动,并举办了中国国际消费品博览会,意在重振旅游业,促进消费。

暂时的困难,并未动摇中国政府大力推动海南离岛免税业务发展、促进消费回流的决心。品牌、零售商和开发商,也坚持履行各自在海南省的投资承诺。

同时,中免集团及其附属公司大力推广境内电商业务,以抵消航空旅行限制造成的影响。2022年上半年,有税商品贡献了中免集团将近40%的收入(图5)

图5:电商平台在疫情期间成为重要的购物渠道

资料来源: 中免集团招股书; 文献研究: 贝恩分析

折扣有税业务的增长,加大奢侈品牌跨渠道统一定价的难度。

2022年12月中旬,部分领先品牌美妆商品,其国内官方价格和有税渠道价格之间的差距达到60%–70%。从中短期角度来看,这一趋势可能会影响奢侈美妆品牌的品牌价值。

在更广的奢侈美妆生态体系中,韩国免税市场依然发挥十分重要的作用。

过去两年,赴韩旅游遇冷,免税销售额依然处在高位。以2022年为例,赴韩游客数量骤降超九成(对比2019年),免税销售额却维持在2019年70%左右的水平。

这表明,代购等跨境出口交易活动依然活跃。

全球定价策略

中国自2020年开始采取出入境限制措施,大多数品牌无需统一中国市场与世界其他地区的价格。

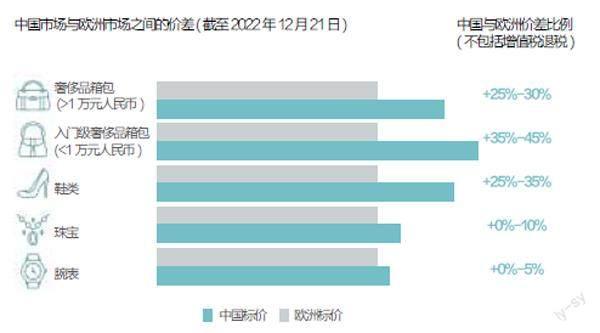

與疫情之前的情况类似,一些奢侈品在中国和欧洲之间存在较大价差。过去两年,只有少数品牌采取了全球统一定价的策略。

以皮具品类为例,我们通过抽查领先SKU的价格,发现在未计入增值税退税(10%–12%)的情况下,中国和欧洲的价差达到了25%–45%。

其中,入门级奢侈品的价差高于价格更贵的奢侈品。

在其他品类中,鞋类的价差较大(25%–35%),珠宝和腕表的价差则相对较小(图6)。很多珠宝和腕表品牌,早在多年前就已采取全球统一定价策略,并在中国采取出入境限制措施时依然延续这一策略。

图6:对中国消费者来说出国购买奢侈品依然具有吸引力

资料来源: 中国官网; 法国官网; 瑞士官网

未来展望

我们相信,2022年的下滑仅是暂时受挫,不会长期延续。

2023年,中国逐步从新冠疫情的影响中恢复,奢侈品市场会重新走上正轨。我们预计第一季度结束前市场就会重归正向发展。

中国市场的消费基本面依旧稳健,相比其他新兴市场,中国有更多的中高收入消费者,到2030年数量预计会翻番。

从中长期角度来看,中国依然是奢侈品市场重要的增长引擎,依然占据世界消费品市场的中心地位。

随着疫情影响消退,奢侈品消费将逐步恢复,同时商场客流量和消费者信心也会迎来反弹。我们预计,奢侈品销售额在2023年中就将重回2021年的水平。海南将重新成为消费者,尤其是中国游客国内游的主要旅游目的地。

跨境旅游需求也会反弹,中国香港、澳门及东南亚等亚太国家及地区,将成为首批赢回中国内地游客的旅游目的地。

中国奢侈品消费者拥有独特的购物行为和偏好,这决定了中国和世界奢侈品市场之间存在着日益扩大的差异,尤其体现在数字化程度、零售环境、文化背景、与奢侈品牌之间的关系等方面。

能够深入体察中国奢侈品市场差异的品牌将逐步走向成功。大家对新的一年充满乐观,但也暗藏风险。

对于品牌而言,重中之重是在出国旅游恢复前解决中国和欧洲市场之间的价差。

航班至今尚未完全恢复运营,但是需求和客流量将很快迎来爆发。和疫情前一样,汇率的波动,将影响消费者对旅游目的地的选择。

有媒体报道称,越来越多的高净值人士,考虑将家族办公室设立在新加坡、香港和其他地区。奢侈品牌可能会经历调整中国内地市场和世界其他地区之前的再平衡重心。

过去三年,奢侈品牌在中国大力投资,提升客户体验和客户服务。现在,中国奢侈品消费者无论所居何地,都期望甚高。

奢侈品牌需要确保客户关系管理工具,能够在不同国家和地区间有效发挥作用,能在世界各地为客户带来出众的体验,持续增长,续写辉煌。

本文节选自贝恩公司发布的《2022年中国奢侈品市场: 个人奢侈品迎来增长新局面》, 作者为贝恩公司资深全球合伙人布鲁诺(Bruno Lannes)、全球合伙人邢微微,编辑中略有改动,经授权刊载。