勘察设计企业投融资期限错配问题探析

2023-05-25刘峥

刘峥

【摘 要】“十三五”期间,我国勘察设计企业得以快速发展,企业规模不断扩大,承接业务类型不断丰富,对于资金的需求愈发迫切。对于融资方式来说,受制于勘察设计行业的特点,企业获得中长期融资支持的难度较大,鉴于资金需求激增、中长期融资受限,企业只能利用可获得的短期流动资金贷款来满足企业中长期的规模扩展及业务发展需求,存在投融资期限错配问题。论文通过对勘察设计上市企业的分析,验证目前投融资期限错配问题是否普遍存在,并发现投融资期限错配现象与企业股权集中度及前十大股东中机构的数量具有负相关关系,针对勘察设计企业在快速发展中面临的投融资期限错配问题,提出了相应的解决对策和建议。

【关键词】勘察设计;“短贷长投”;投融资管理

【中图分类号】F275;F832.5 【文献标志码】A 【文章编号】1673-1069(2023)04-0149-03

1 引言

“十三五”时期,我国勘察设计行业改革不断深化,市场法规制度不断完善,勘察设计企业的经营规模呈现快速扩张趋势,企业承接的业务形态不断丰富。在企业经营规模方面,住房和城乡建设部发布的年度《全国工程勘察设计统计公报》显示,截至2020年“十三五”期末,全国勘察设计企业新签合同额达到64 715.9亿元,营业总收入达到72 496.7亿元。在勘察设计企业承接的业务形态方面,工程施工业务承接量不断提升,截至2020年“十三五”期末,工程总承包新签合同额55 068.2亿元,较2016年新签合同额13 856.3亿元增加了41 211.9亿元,增幅达到297.42%,年均复合增长率达到41.19%。工程施工占營业收入的比重呈现不断上升趋势,工程施工对勘察设计企业发展的重要性愈发显著。

随着工程施工业务量的不断提升,勘察设计企业将面临更加严峻的现金流压力,企业融资可能面临严重的投融资期限错配问题,即“短贷长投”现象。“短贷长投”是指利用从金融机构获得的短期贷款资金开展长期投资活动。现阶段,勘察设计企业承接工程施工业务通常采用以投资为引领的工程总承包(EPC)模式,该类业务具有投资周期长、资金需求量大等特点,勘察设计企业受限于行业特点,难以从金融机构获得中长期贷款,企业的“短贷长投”问题将会愈发突出。有效验证勘察设计企业是否存在“短贷长投”现象,将对企业投融资政策选择甚至企业持续健康发展产生积极影响。

2 成因分析

“短贷长投”是指企业利用从金融机构获得的短期贷款资金支持长期投资活动。“短贷长投”的风险最直接的体现是进一步加剧了企业流动资金贷款续借的风险,当企业对外投资不能快速回收并且无法及时从银行获得流动资金贷款时,企业的现金流不足以覆盖到期应偿还债务,将面临现金流断裂的风险,极易陷入财务困境。

针对企业的“短贷长投”问题,不少学者从各个维度进行了研究。从“短贷长投”的影响因素角度来看,有学者认为企业选择“短贷长投”是根据优序融资理论,基于企业自身利益最大化角度采用该种投融资模式,高质量的公司有能力承担短期债务带来的流动性风险。此外,企业所在地的市场经济影响力、营商环境及政治联系等也会对企业的“短贷长投”行为产生影响。从“短贷长投”造成的经济后果角度来看,研究结论不一致,有学者认为能够通过“短贷长投”这种方式获得一定的流动资金支持,在一定程度上缓解了企业的融资难问题;部分学者的研究结论表明,“短贷长投”会导致短期债务占比过高,极易扭曲企业的投资行为,并且在一定程度上对企业的经营绩效产生不利影响,甚至产生较大的财务风险导致企业破产。虽然现有研究已经对“短贷长投”现象进行了多维度的分析与论证,但是鲜有研究基于勘察设计行业的角度,并根据行业特点分析勘察设计企业“短贷长投”的成因以及针对性的缓解办法。

勘察设计企业之所以会出现“短贷长投”的情况,核心原因是难以获得长期可持续可使用的资金。企业获得资金主要通过两种渠道:第一,从金融机构获取债务融资,形成负债融资;第二,从所有者权益获得资本金注入,形成权益融资。结合勘察设计企业特性,具体分析如下:

从银行角度来看,第一,勘察设计行业属于典型的服务业,是以人的脑力劳动要素为主的轻资产行业,通常人力成本占企业总成本的比例达到60%甚至更高,这就意味着勘察设计企业在进行银行融资时无法提供足额抵押物,而纯信用的用信模式很难获得银行风控部门的许可;第二,勘察设计行业承接的项目相比较施工项目而言时间较短,且勘察设计的成果通常归属于业主,企业不拥有项目所有权,因此,获得银行批复的中长期贷款的可能性相对较低。综上,受限于勘察设计行业的特点,企业难以从银行获得中长期信贷支持,一旦企业需要对外进行投资,只能采用“短贷长投”的模式缓解企业的资金压力。

从权益资本角度来看,勘察设计行业属于轻资产行业,企业成立之初对注册资本的要求相对较低,因此,企业在成立之初能够获得的启动资金就极其有限。此外,针对中小型勘察设计企业而言,股东实缴注册资本后持续投入的意愿相对不足,从股东处获取资本金再投入的数量有限;针对上市勘察设计企业而言,股东相对分散,以现阶段已上市的勘察设计企业为例,仅部分企业第一大股东持股比例超过20%,且多数企业第一大股东为自然人,不存在实际控制人,股权分散、缺乏实际控制人又进一步制约了上市勘察设计企业资本市场再融资行为。综上,勘察设计企业难以从企业所有者获得融资,企业出现对外资金需求时,主要依靠银行短期流动资金缓解企业资金压力。

3 案例分析

為验证勘察设计企业存在的“短贷长投”现象,本文选取勘察设计行业中的上市公司作为案例分析对象。案例分析对象的筛选遵循以下步骤:第一,选择以勘察设计等工程技术服务为主的上市企业,要求勘察设计服务收入占营业收入比重不低于50%,按照该标准筛选,截至2021年12月此类企业共有32家;第二,为了使分析结论更加可靠并且观察“短贷长投”的变化趋势,选择2018-2020年3个完整会计年度数据进行分析,因此,删除2018年12月以后上市的勘察设计企业。遵循上述样本筛选标准,得到符合条件的上市企业共计13家。

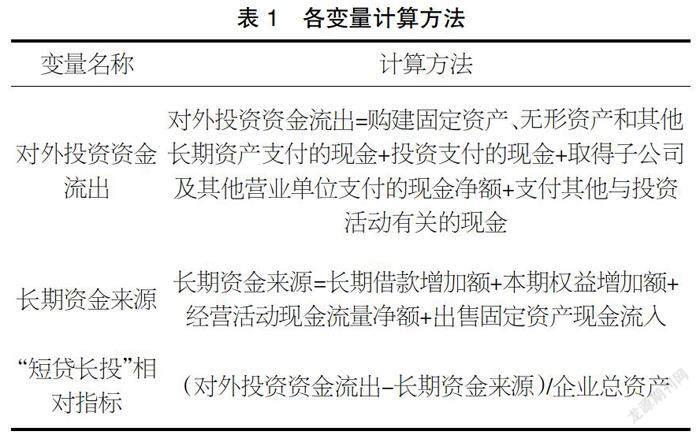

本文参照既有研究,通过计算企业对外投资资金流出与长期资金来源之间的缺口来衡量企业的“短贷长投”变量。第一步,对外投资资金流出,考虑到勘察设计行业正处在“设计+施工”双主业的改革背景下,并且现阶段工程施工承接模式多采用以投资带动的设计施工总承包模式,因此,对外投资模式可能是多种渠道以及多模式的,故选取现金流量表中的投资流出小计作为对外投资资金流出总额的代理变量;第二步,长期资金来源,基于资本结构角度,企业长期资金主要来源于权益资金及非流动负债,因此,选取长期借款本期增加额、本期权益增加额、经营活动现金净流量及出售固定资产现金流入之和作为长期资金的代理变量;第三步,“短贷长投”代理变量,即对外投资资金流出与长期资金来源之差,该变量大于零表明存在投资资金缺口即存在“短贷长投”现象,小于零则表明不存在;第四步,利用总资产剔除规模效应。各变量情况如表1所示。

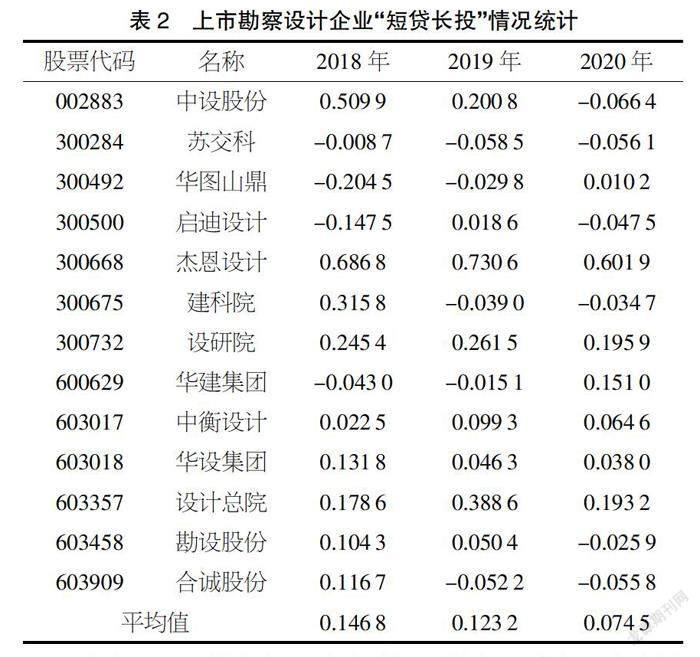

“短贷长投”的绝对值数额为对外投资资金流出-长期资金来源,该项代理变量能够计算出绝对数值,但是不同规模的企业计算结果差异较大、可比性差,“短贷长投”的绝对数值容易受到企业规模的影响,因此,在得出“短贷长投”绝对数值后再除以对应的企业规模(即总资产),得到“短贷长投”剔除企业规模后的相对数值更具备可比性。上市勘察设计企业“短贷长投”的统计情况如表2所示。

由表2可以得出如下结论:第一,勘察设计企业存在显著的“短贷长投”现象,“短贷长投”代理变量在2018-2020年的平均值分别为0.146 8、0.123 2、0.074 5,3年间平均值均大于0,说明在勘察设计行业“设计+施工”转型的大背景下,企业“短贷长投”现象普遍存在;第二,随着年份的不断推移,勘察设计企业的“短贷长投”现象有所缓解,代理变量数值由2018年的0.146 8下降到2020年的0.074 5,降幅达到49.25%。

为进一步探析“短贷长投”的成因,本文整理了样本企业2018-2020年前十大股东持股数量合计及前十大股东中机构的数量,从股权分散度及股东性质角度分析其与“短贷长投”的相关性。前十大股东持股比例根据上市公司披露的年报获取前十名股东持股数量合计,用于衡量股权集中度;前十大股东中机构数量为上市公司披露的年报中前十名股东中属于机构投资者的数量,用于衡量股东性质。详细情况如表3所示。

通过分析表2和表3的相关数据得出如下结论:第一,样本勘察设计企业前十大股东持股比例相对较高,但股权集中度呈现不断下降趋势,2018-2020年前十大股东持股合计平均值分别为57.05%、54.34%、53.58%;第二,勘察设计企业中前十大股东中机构持有者占比较低,2018-2020年前十大股东中机构股东平均值分别为3.92、3.23、3.38;第三,股权集中度及前十大股东中机构的数量与“短贷长投”现象呈现负相关关系,表明股权集中度越低及前十大股东中机构数量越少的企业“短贷长投”现象越严重。

4 结论与对策建议

通过上述分析可以发现,在“十三五”时期我国勘察设计行业得以快速发展,且发展方向已经向“设计+施工”双主业模式转型,勘察设计企业承接设计施工总承包项目的数量逐渐增多,企业面临的流动资金压力愈发显著。受限于勘察设计行业的特征,当企业存在资金需求时无论从金融机构还是资本市场都难以获得中长期的信贷支持。通过对勘察设计上市企业的分析发现,“短贷长投”现象显著存在,但随着时间推移情况有所缓解。同时,“短贷长投”现象与上市勘察设计企业的股权集中度等因素呈现显著的负相关关系,即股权集中度或前十大股东中机构数量越多,企业的“短贷长投”现象相对减少。基于此,本文提出以下对策建议:

第一,承接业务时充分考虑企业资金及融资能力。首先,充分考虑企业融资能力,要做到“量入为出”,在对外承接以投资带动的设计施工总承包业务时要充分考虑企业垫资或者融资能力,不能过于激进,做好充足的可行性研究,将定量方式与定性方式充分结合,做好前期数据论证等基础工作,并根据投资需求选择相对合适的融资方式,力争减少投融资期限错配问题;其次,重视建设投融资相关制度,规范企业对外投资决策流程,进一步规范企业的投融资业务。

第二,进一步深化与金融机构的合作。企业要进一步加深与金融机构的合作,通过主动信息披露、邀请金融机构上门访谈等方式,加深金融机构对企业的了解,降低信息不对称程度。同时,力争通过增加企业授信额度,搭配使用不同金融产品,从金融机构获得中长期或者与项目期限相匹配的融资产品,以此满足企业对于中长期项目资金的需求,从而降低“短贷长投”问题对企业的影响程度。

第三,优化股权结构进行资本市场再融资。上市勘察设计企业“短贷长投”现象与股权集中度及前十大股东中机构的数量呈现负相关关系。因此,上市勘察设计企业可以通过定向增发、非公开发行等方式引入战略投资者或机构投资者,既达到了融资目的又进一步提升了股权集中度,有助于优化上市公司治理,为公司日后能够缓解“短贷长投”现象奠定基础。此外,上市勘察设计企业可以通过发行可转换公司债券、公司债券及优先股等方式进行再融资,此类方式相比于传统流动资金贷款而言,具有时间长、短期还本压力较小等优势。权益融资是缓解勘察设计企业“短贷长投”现象最主要以及最根本的方式。

【参考文献】

【1】马红,侯贵生,王元月.产融结合与我国企业投融资期限错配——基于上市公司经验数据的实证研究[J].南开管理评论,2018,21(3):46-53.

【2】马俊,侯建明,张惠.短贷长投、股权性质与公司业绩关系研究[J].技术与创新管理,2018,39(1):124-128.

【3】董礼,陈金龙.机构投资者持股与企业短贷长投:抑制还是促进?[J].南京审计大学学报,2021,18(6):92-100.

【4】钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016(3):87-98+114+188.

【5】Vidhan K. Goyal,Wei Wang.Debt Maturity and Asymmetric Information: Evidence from Default Risk Changes[J].Journal of Financial and Quantitative Analysis,2013,48(3):789-817.