从全面风险管理视角审视硅谷银行事件

2023-05-24于力刘吕科

于力 刘吕科

从西方历史上的银行破产危机事件来看,硅谷银行事件并不鲜见,在一定程度上和遭遇挤兑的纽约美国银行、北岩银行、哈里法克斯银行等如出一辙。用一句话可以总结类似银行陷入危机的过程:将储户的短期存款配置于长期资产(如硅谷银行投资的MBS和美国国债),随着政策利率上调,债券价格下跌,所配置的长期资产出现高额未实现亏损,大量储户捕捉到亏损的危险信号,在恐慌中形成挤兑,并引发流动性危机。

从表面上看,硅谷银行事件是由流动性危机造成的,是传统银行挤兑导致的,但如果从风险管理视角审视,更深层次的原因是这类银行风险治理失位、风险偏好失当、风险策略失效。一定程度上,硅谷银行事件为审视全面风险管理的有效性提供了机会。因此,本文将从风险治理、风险偏好、风险策略及《巴塞尔协议Ⅲ》的实施等维度,剖析硅谷银行危机爆发的原因,并探讨商业银行如何完善风险管理体系,避免发生类似银行危机事件。

硅谷银行风险管理的主要问题

我们能看到的表象是硅谷银行将吸收短期存款的负债大量配置在期限结构较长的资产上,并且没有因时、因势及时调整资产配置策略,最终导致银行挤兑的发生,更深层次反映的还是硅谷银行的风险经营能力出了问题,突出表现在以下几个方面。

风险治理失位

据公开消息,硅谷银行2023年股东委托书披露,首席风险官Laura Izurieta实际上自2022年4月份就已停止履职,于2022年10月正式离职,直到2023年1月硅谷银行才任命新的首席风险官,而这8个月恰恰是金融市场发生巨大变动的时期。在市场环境发生剧变的情况下,该行首席风险官长期空缺,一定程度上导致风险策略没有因时、因势及时调整,也反映出该行没有足够重视风险治理,风险治理的不健全为其后续的诸多事件“埋下了伏笔”。早在2021年底,监管机构就已经发现硅谷银行在流动性管理方面存在缺陷,涉及流动性压力测试、应急资金和流动性风险控制等六项指标。同年10月,监管机构向硅谷银行高级管理层表达对其利率风险状况的担忧,并出具关于利率风险管理的评估结果。硅谷银行风险管理部和风险战略委员会应该对其资产和负债的结构、期限、主体类别、周期风险有清晰的认识,但实际却将风险提示束之高阁,并没有针对上述风险做相应的分析、预警和预案。2022年5月,监管机构将硅谷银行的管理评级下调至“一般”,因硅谷银行存在董事会监督不力、风险管理薄弱和内部审计职能不足等问题,这充分说明硅谷银行风控履职不到位。2023年3月13日,以钱德拉·瓦尼彭塔(Chandra Vanipenta)为首的股东对硅谷银行前首席执行官格雷格·贝克尔(Greg Becker) 和首席财务官丹尼尔·贝克(Daniel Beck)提起诉讼称,该行的季度和年度财务报告没有考虑美联储就加息发出的警告,要求提供损害赔偿,这一举动也彰显了股东对管理层风险监控履职的不认可。

同时,硅谷银行年报显示,其风险管理体系对定量和定性风险模型十分依赖,缺乏对模型的动态调整,以及模型分析结果的专家校准环节。风险模型对风险管理具有积极的参考作用,但其根据历史预测未来的原理,会使分析结果对时刻发生变化的现实存在“天生”的有偏性,若僵化地套用风险模型进行风险管理,将导致内部管理的诸多环节失去科学性和可靠性,使风险管理流于表面,偏离风险治理的本质目的。

风险偏好失当

银行是经营风险的高杠杆企业,具有天然的“脆弱性”,其风险偏好决定了其风险策略的有效性。风险偏好应结合宏观经济状况和银行风险承担能力进行设定,并持续监测和传导,及时根据宏观经济变化前瞻性地调整风险偏好,为银行经营设定“主基调”。但在利率下行周期,为获得更高的收益,2020—2021年,硅谷银行将新增超过1100美元存款的70%配置于长久期的住房抵押类证券(增持800亿美元MBS),致使资产负债结构严重失衡,这种激进的风险偏好,使其面临巨大的流动性风险。2022年3月,美联储加息周期启动,面临债券价格可能下跌的宏观外部环境,在此后将近一年的时间里,硅谷银行没有因时、因势及时调整风险偏好和风险策略,最终导致了巨额的浮亏,将危险拖成危机。

风险策略失效

在激进的风险偏好下,该行的经营策略直接导致了风险集中度较高。这种较高的集中度体现在两个方面,一方面是客户集中度较高,资产端和负债端客户高度“重叠”。硅谷银行专注于服务PE/VC机构和初创企业的融资需求,其经营状况与高科技企业以及风险投资领域息息相关。如图1和图2所示,截至2022年末,PE/VC机构和初创企业约占硅谷银行存款客户的43%,占贷款客户结构的73%。在硅谷银行被美国监管机构接管之前的18至24个月里,英国央行就硅谷银行的“集中度风险”,以及其贷款和存款账目之间的“客户重叠”所蕴含的潜在风险向美国监管机构发出警告。当宏观经济疲软,科创企业经营整体下滑时,这些公司大量提取存款以维持“逆风”生存;同时初创企业估值下降,进而对贷款偿还能力产生不利影响。硅谷银行负债端稳定性下降,叠加资产端贷款回收压力增大,其经营稳定性直接受到较大冲击。

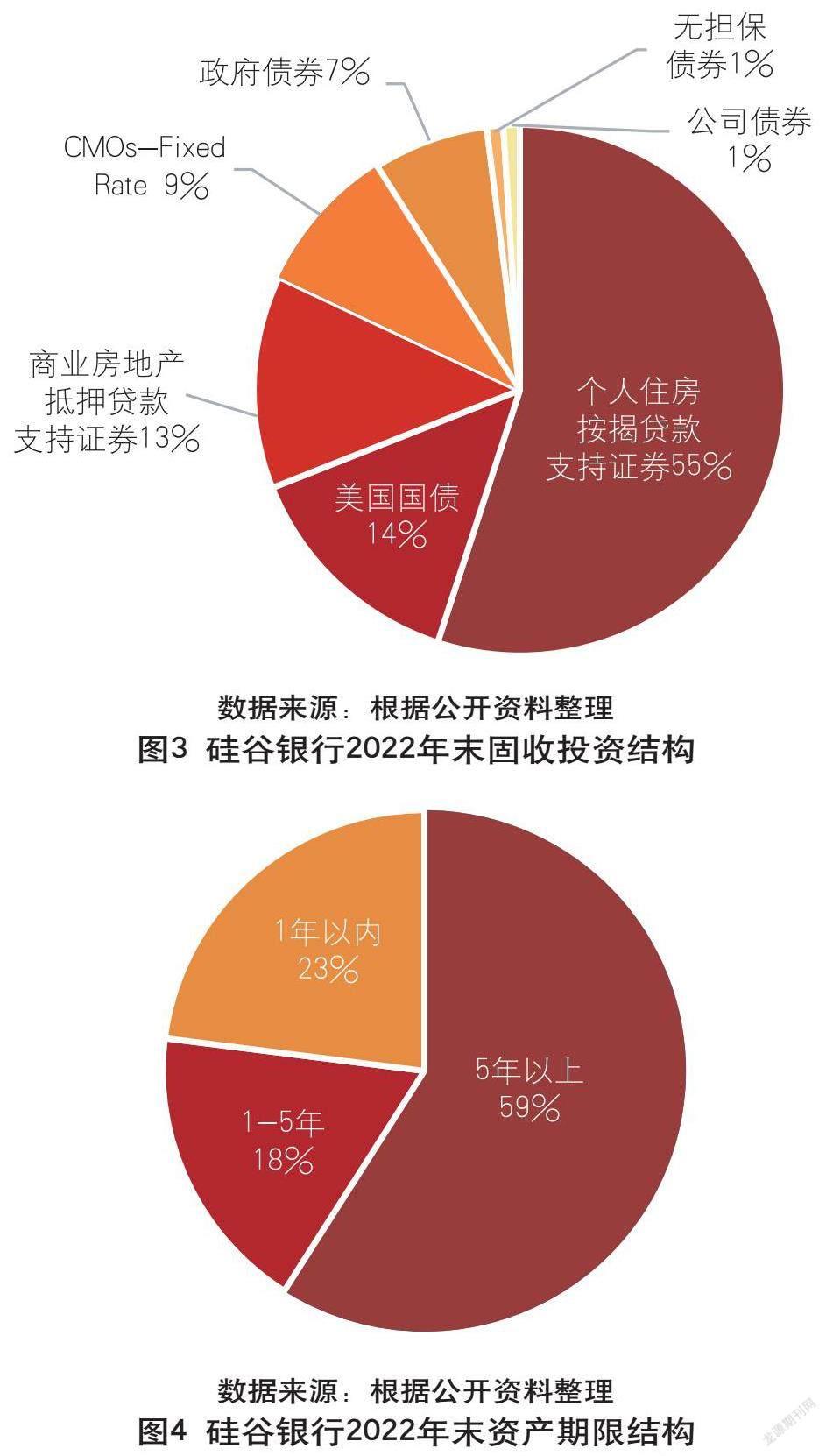

另一方面是较高的资产集中度,主要表现为资产种类和期限结构的高度集中。截至2022年末,硅谷银行贷款净额资产占比约为33%,固定收益类证券占比约为55%,其中美国国债和MBS在固定收益类证券中的比重分别为14%和55%(见图3),而流动性较高的1年期内资产占比仅为23%,资产期限结构多集中于5年以上(见图4)。在货币政策宽松、流动性充裕、市场利率走低的背景下,硅谷银行大量买进风险相对较低的抵押证券,但并未重点关注资产结构严重失衡的问题。债券价格对利率高度敏感,硅谷银行没有开发有效的利率风险衡量工具、模型和指标,未能有效管理证券的利率风险。因而,在美联储开启本轮加息周期后,债券价格下跌,造成较大额度的浮亏。因流动性短缺而不得不折價出售债券资产时,大额浮亏计入当期损益,引发“多米诺骨牌”效应,市场恐慌迅速传播,储户信心下降,存款挤兑加剧,流动性瞬间蒸发,最终倒闭。

合规经营失策

2022年年报数据显示,硅谷银行核心一级资本充足率为15.44%,高于行业中位数水平11.05%。从表面上看,其资本充足率是满足监管要求的,但从更深层次观察,硅谷银行在合规经营方面,尤其是在推进《巴塞尔协议Ⅲ》实施方面是“失策”的。这种失策一方面是银行自身经营导致的,但也与美国在执行《巴塞尔协议Ⅲ》时有多大的自由裁量权有关。

2018年,美联储基于《经济增长、监管放松和消费者保护法案》(Economic Growth, Regulatory Relief, and Consumer Protection Act),对金融机构监管标准进行了修订,将触发更严格的强化审慎监管标准的门槛由500亿美元提升至2500亿美元,大幅放松了对总资产低于2500亿美元的银行的监管。该法案基于银行资产总规模、跨境业务规模、非银资产、表外风险暴露等指标将美国银行分为五档,并制定了相应的监管要求,对第四、第五档银行的资本要求、流动性监管要求均有所放松。全美排名第16名的硅谷银行被划归为第四档银行,成为2018年监管放松的最大“受益者”之一。

监管分类下限阈值提升、资本金和流动性要求放松导致对硅谷银行的监管逐渐薄弱,为硅谷银行的危机事件埋下了种子。据监管要求,处于第四档的硅谷银行不需要设置逆周期资本缓冲,累计其他综合收益(AOCI)项目不再计入一级监管资本。AOCI包括某些资产和负债在变现前未实现的收益或亏损,该项目从资本中扣除后,即便银行出现浮亏,资本充足率仍保持“虚高”;直至浮亏(盈)出售或转让后被实现,将一次性冲击一级监管资本。AOCI监管政策对第四档银行的放松,使其已经沦为中小商业银行掩盖资产负债表脆弱性的工具,2022年底硅谷银行未实现损失超过资本权益,已技术性破产。同时,硅谷银行所在的第四档银行每两年进行一次监管资本压力测试、无须自行开展资本压力测试,但由于过渡期和双年度压力测试的安排,硅谷银行到2024年才需要接受压力测试。在流动性监管方面,美联储对流动性监管规则进行了“细化”及“弱化”。属于第四档且短期批发资金低于500亿美元的硅谷银行,其流动性要求也被降低,流动性覆盖率(LCR)和净稳定资金比例(NSFR)均无监管要求。在解决方案规划方面,属于第四档机构的硅谷银行也无须向美联储和FDIC提交关于在发生重大财务困境或倒闭时如何迅速有序地解决问题的方案。

同时,从硅谷银行的经营表现来看,其也没有很好地推进落实《巴塞尔协议Ⅲ》第二支柱和第三支柱,如在第二支柱方面要求商业银行要合理设定风险偏好,定期开展压力测试,做好集中度风险管理,科学规划和配置资本。但从硅谷银行的实践来看,无论是第二支柱要求的合理的风险偏好,还是集中度管理及资本管理,都与监管要求存在一定差距。第三支柱体系建设方面要求商业银行披露与风险管理相关的信息,使市场更加了解银行的风险管理和财务状况,并增强银行的透明度和稳定性。而硅谷银行在三支柱实施方面,信息披露颗粒度较粗,及时性、完整性、有效性不高,实际经营情况与风险水平未进行全面客观披露,市场透明度低,这也是导致投资者丧失信心,发生银行挤兑的直接原因之一。

启示及建议

历史不会简单地重复,但总是压着相同的韵脚。过往的经验和历史告诉我们,商业银行风险经营要严格遵守风险管理的基本逻辑和方法,一旦违背风险管理的基本逻辑,往往会面临巨大风险,甚至会面临银行危机。当前正值我国《商业银行资本管理办法(征求意见稿)》公开征求意见之时,需要商业银行以硅谷银行为鉴,主动拥抱监管新趋势并将其有机融入日常管理中。具体来看,有以下启示和建议。

构建完善的风险治理体系。风险治理是有效开展风险管理工作的前提,应按照激励相容、体系完备、分工明确的原则构建风险治理体系,明确董事会、高管层对风险管理的有效性承担最终和直接责任,确保其深入、广泛地参与到风险经营中,确保风险偏好设定科学,风险策略合理有效。

坚持风险管理基本原则。银行在经营管理中应始终坚持安全性、流动性、盈利性三大原则,在确保安全性和流动性的前提下,追求最大限度的盈利。硅谷银行过度重视盈利性,忽视安全性和流动性管理,最终引致危机的爆发。鉴于此,在风险管理全流程中,商业银行应将安全性和流动性放在首要位置,在确保经营安全和流动性充足的前提下,追求盈利性,确保收益和风险相匹配。

设定稳健审慎的风险偏好。银行的存贷款业务存在天然的约束错配和期限错配风险,过激的风险偏好会在经营环境不好时凸显银行的脆弱性,因此设定稳健审慎的风险偏好尤为重要。合理的风险偏好在满足资本约束的前提下,应理性预期经营环境,根据资产负债组合管理的需要,设定合理的风险结构和最优边界,在风险与收益、短期利润与长期价值之间取得平衡。硅谷银行在货币宽松的环境中选择了激进的风险偏好,起初期限错配和集中度高的问题并不明显;而随着美联储加息收紧货币政策,由于未能及时调整风险偏好,最终导致问题暴露,引发流动性危机。商业银行应在稳健审慎的风险偏好下,不断优化风险管理组织架构,制定合理的风险策略。同时,理顺风险偏好、资本配置、风险策略、业务经营的关系,坚持“有所为”和“有所不为”,要在合理的风险偏好统领下,确保资本、风险、业务的协调一致。

合理采用风险策略。其一,要增强跨周期经营意识,银行应该对资产负债的宏观风险、结构风险、期限风险、币种风险等加强管理,发挥风险管理战略委员会、风险管理部门的作用,对银行资产负债的宏观风险、政策风险有清晰的认识和了解,提高辨别宏观风险、经济周期的能力以及在不同宏观环境、经济周期中的行业、客户选择能力,实现跨周期稳健经营。其二,要加强流动性管理。硅谷银行近年来对流动性风险压力测试有所轻视,且在应急处置方面略显草率,也是导致本次危机的原因之一。商业银行要充分重视压力测试等风险管理工具的常态化使用,并在使用时充分考虑宏观和微观经济要素的情景设定,对客户偿付贷款能力、提取存款意愿进行充分评估。同时,做好应对短期流动性短缺的应急方案,以及在应急时的信息披露管理。其三,要做好集中度管理。硅谷银行在资产端和负债端的客户集中度高,极大降低了自身的风险抵御能力。商业银行可以在充分利用自身比较优势的基础上,在行业、区域、客户层面适当分散资产和负债端的集中度,并密切关注行业和区域内部的风险集中度,以及重要客户之间的关联度,确保集中度风险在合理范围内。

扎实推进《巴塞尔协议Ⅲ》实施。应以新资本规制实施为契机,主动拥抱监管变革,变“要我合规”为“我要合规”,以《巴塞尔协议Ⅲ》实施为抓手,提升商业银行精细化经营能力。尤其是要扎实做好第二支柱所要求的全面风险管理框架,包括合理设定风险偏好,定期开展压力测试,做好集中度风险管理,科学规划和配置资本;同时,做好第三支柱体系建设,细化信息披露颗粒度,增加經营透明度,提振市场投资者信心。

(作者单位:中国民生银行博士后科研工作站,中国民生银行风险管理部)

责任编辑:孙 爽