农业企业内部控制有效性与企业社会责任履行效果

2023-05-24姚丽娟徐玉龙

姚丽娟 徐玉龙

摘 要:农业企业是最接“地气”的企业,其社会责任的履行直接关系着乡村振兴、共同富裕实现进程。但根据和讯网、润灵环球、彭博等的调查数据,我国农业企业近些年的社会责任履行效果远低于其他类型的企业,这可能源于其薄弱的内部控制。鉴于此,本文通过实证分析方法,检验了农业企业内部控制有效性对企业社会责任履行效果的影响,结果显示:农业企业内部控制越有效,其企业社会责任履行效果越好。这一结论为政府部门、农业企业及相关利益方从内部控制视角提高农业企业社会责任履行效果,加快乡村振兴、共同富裕历史进程提供了经验证据。

关键词:农业企业 内部控制 社会责任

农业企业是促进乡村振兴、实现共同富裕的重要参与主体,在农业创新探索、创造农民就业、畅通城乡要素流动、发展农业适度规模经营、实现城乡融合发展、促进农业农村区域平衡、发展农村公益慈善等方面发挥着不可替代的作用。与其他类型的企业相比,其行业特性及其运行特征决定了其在推进乡村振兴、实现共同富裕方面具有独特的优势。因此,农业企业社会责任的履行直接关系着乡村振兴、共同富裕实现进程。但根据数据显示,我国农业企业近些年的社会责任履行效果综合得分远低于其他类型的企业。农业企业社会责任履行效果较差可能源于其薄弱的内部控制。内部控制可以通过一系列组织架构设计、制度安排对企业自利行为形成约束,使其在追求自身利益最大化时,高效履行对股东、员工、债权人、政府等相关利益主体的社会责任,进而提高农业企业社会责任的履行效果,从而加快乡村振兴、共同富裕的历史进程。

一、研究设计

(一)研究样本与数据来源

鉴于我国农业类上市公司样本数据较少,所以本文选取了2010~2020年我国A股农业上市公司作为初选样本,并在此基础上,甄选剔除了ST及ST*类公司、变量数据全部缺失的公司。本文所用农业企业实证面板数据来源于和讯网企业社会责任数据库、迪博内部控制与风险管理数据库(DIB)、国泰安经济金融数据库(CSMAR)、锐思金融研究数据库(RESSET)、万得经济金融数据库(Wind)以及样本公司的相关年度财务报告及非财务报告。此外,本文部分原始数据通过查阅新浪财经、国信证券手工整理而得。

(二)模型构建与变量定义

为了检验农业企业内部控制有效性与企业社会责任履行效果之间的关系,本文构建了如下实证计量模型:

[Acsrit=β0+β1Lniciit+β2Rotait+β3Lniciit*Rotait+β4Levit+β5Ccfit+β6Sizeit+β7Soeit+β8Hdf10it+β9Iderit+β10Fageit+εit]

模型中,Acsr为因变量,表示农业企业社会责任履行水平,用和讯网企业社会责任综合评分度量;Lnici、Rota、Lnici*Rota为自变量,分别表示内部控制有效性指数(用迪博内部控制指数的自然对数来度量)、公司业绩(用总资产报酬率来度量)以及内部控制有效性指数与公司业绩的交互项,如果本文假设成立,则模型中交叉项Lnici*Rota的估计参数将会显著为正。农业企业社会责任履行效果除了受到内部控制及公司业绩因素影响外,还会受到其他因素的影响。因此,为了使研究更具科学性,本文还甄选了公司负债经营水平、公司现金流水平、公司规模、公司股权性质、公司股权集中度、公司独董比例、公司年龄作为控制变量。具体变量定义如表1所示:

二、实证分析

(一)描述性统计分析

定量研究对数据的分析大多从描述性统计分析入手,描述性统计分析致力于以简单明白的统计量来描述庞大的样本数据,笔者借助stata16.0统计分析软件对本文主要变量进行了描述性统计分析,具体分析结果如表2所示:

通过表2的具体分析结果可知,我国农业上市公司2010-2020年社会责任履行水平的均值为20.582,中位数为18.865,最小值为-16.720,最大值为75.840,说明我国农业上市公司的整体社会责任履行水平很低,且不同农业上市公司社会责任履行水平差异悬殊。内部控制有效性指数的均值为593.679,中位数为653.95,最小值为0,最大值为907.100,說明我国农业上市公司内部控制有效性整体偏低,且不同农业上市公司之间的内部控制有效性存在巨大差距。从代表农业上市公司业绩水平的总资产报酬率来看,均值为4.8%,中位数为5%,最小值为-183.8%,最大值为67.8%,表明我国农业上市公司整体业绩水平偏低,且不同农业上市公司之间的业绩水平相差很大。从农业上市公司负债经营水平来看,资产负债率均值为42.5%,中位数为40.3%,最小值为2.8%,最大值为124.9%,表明我国农业上市公司负债经营水平偏高,且不同农业上市公司之间相差很大。从公司现金流水平来看,均值为-18976万元,中位数为-2724万元,最小值为-2831656万元,最大值为749307万元,表明我国农业上市公司现金流水平很低,且不同农业上市公司之间相差巨大。从农业上市公司规模来看,其均值为21.767(对应的年末实际总资产均值为284000万元),中位数为21.659(对应的年末实际总资产中位数为255022万元),最小值为18.645(对应的年末实际总资产为12511.22万元),最大值为25.912(对应的年末实际总资产为17917700万元),表明我国农业上市公司整体规模相对较小,且不同农业上市公司之间的规模相差甚远。从农业上市公司的股权性质来看,其均值为0.389,中位数为0,说明我国农业上市公司非国有控股公司占多数。从反映公司股权集中度的Hdf指数来看,其均值为0.156,中位数为0.136,最小值为0.007,最大值为0.810,表明我国农业上市公司的股权集中度整体相对分散,且不同农业上市公司的股权集中度差异显著。从代表农业上市公司董事会治理的关键指标独董比例来看,其均值为37.9%,中位数为36.4%,最小值为20%,最大值为66.7%,表明大部分农业上市公司的独董比例在形式上均达到了《公司法》所要求的最低比例1/3,但还有部分农业上市公司的独董比例低于法定要求。

(二)多元回归分析

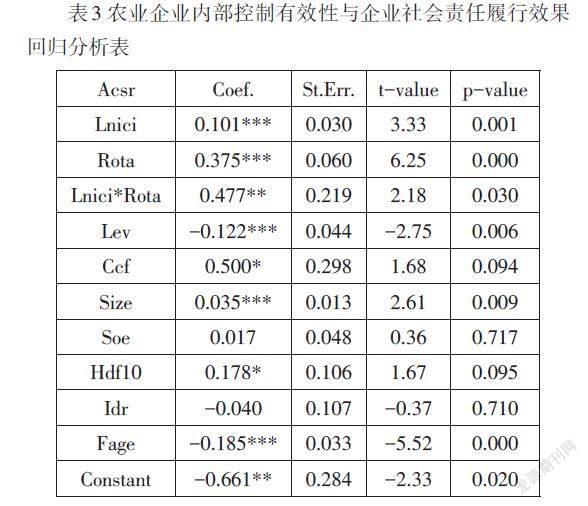

为了进一步检验本文所提出的研究假设,依据实证模型运用多元回归分析方法检验了农业企业内部控制有效性与企业社会责任履行效果之间的关系。需要说明的是面板数据的多元回归分析面临着模型的选择问题,为了解决这一问题,在回归分析之前,笔者对农业上市公司的面板数据进行了稳健的Hausman检验,具体检验结果显示:模型的p值为0.013,小于0.05,故回归分析应选用固定效应模型。具体回归分析结果如表3所示:

从表3可以看出,农业企业社会责任履行水平与内部控制有效性指数在1%的水平上显著正相关,与公司业绩在1%的水平上显著正相关,与内部控制有效性指数与公司业绩的交叉项在1%的水平上显著正相关,这表明农业企业内部控制越有效,其企业社会责任履行水平就越高,且企业社会责任业绩敏感性就越强,本文提出的研究假设得到了验证。

从控制变量来看,公司负债经营水平与农业企业社会责任履行水平在5%的水平上显著负相关,表明公司负债经营水平越高,农业企业社会责任履行效果越差,因为公司负债经营水平越高,其面临的偿债压力越大且其受到债权人的约束越强,其社会责任履行效果可能就会越差。公司现金流水平与农业企业社会责任履行水平在在10%的水平上显著正相关,表明公司现金流越充足,农业企业社会责任履行效果越好,因为充足现金流为其社会责任履行提供了强大的资金支持。公司规模与农业企业社会责任履行水平在1%的水平上显著正相关,表明公司规模越大,农业企业社会责任履行效果越好,因为规模越大的公司其资源禀赋及管理水平通常越高,这为其社会责任履行提供了有力保障。公司股权集中度与农业企业社会责任履行水平在10%的水平上显著正相关,表明公司股权越集中,农业企业社会责任履行效果越好,因为公司股权越集中,大股东对高管的监督可能越强,企业社会责任履行效果也会相应得到提升。公司年龄与农业企业社会责任履行水平在1%的水平上显著负相关,表明公司成立年限越长,农业企业社会责任履行效果越差,这可能源于处于成立初期的公司为了树立自己良好声誉而更关注企业社会责任的履行效果。另外,公司股权性质、公司独董比例与农业企业社会责任履行水平不存在显著相关关系,说明国有与非国有农业上市公司的企业社会责任履行效果并不存在明显差异,独董在我国可能只是流于形式而没有真正起到监督企业更好履行社会责任的作用。

三、结论

国家的乡村振兴与共同富裕战略为农业企业社会责任履行营造了良好的外部政策环境与营商环境。当下,农业企业社会责任的履行关键在于从企业内部下手,净化内部控制环境,加强企业社会责任风险识别、评估与应对,强化与相关利益方信息沟通,及时开展相应的控制活动,并适时进行控制监督,以最大限度的提高农业企业社会责任履行水平和履行效果。因此,从微观层面来看,本文的研究结论为农业上市公司从内部控制视角提高其社会责任履行效果提供了理论支撑与经验证据;同时,从宏观层面来看,本文的研究结论也许能为政府推进乡村振兴与共同富裕进程提供实践借鉴,即通过提高与乡村振兴、共同富裕这一最接“地气”的参与主体——农业企业的社会责任履行效果来加快乡村振兴与共同富裕的历史进程。

参考文献:

[1]林钟高,张春艳,丁茂桓.市场化进程、内部控制缺陷及其修复与企业社会责任[J].安徽师范大学学报(人文社会科学版),2018(03):57-68.

[2]张劲松,李沐瑶.企业社会责任,内部控制与财务绩效关系研究:基于技術创新视角[J].预测,2021(04):81-87.

[3]彭珏,陈红强. 内部控制、市场化进程与企业社会责任[J]. 现代财经(天津财经大学学报),2015(06):43-54.

[4]生艳梅,董月,刘怡彤,王环.上市公司内部控制对社会责任的影响研究[J].财会学习,2018(29):4-7.

[5]陈宏明,刘欣婷.内部控制、社会责任和财务绩效的关系实证——以医药制造业为例[J].长沙理工大学学报(社会科学版)2017(03):97-101.