养老保险降费改革的经济效应评估

2023-05-21余海跃

[摘 要:近年来,我国开展大规模减税降费,评估降费改革的经济效应是未来持续深化改革的重要依据。本文基于2019年养老保险降费政策的准自然实验,以中国A股上市企业为样本,使用事件研究法,分析了养老保险降费改革对企业市场价值的影响。研究发现,降费后,实验组企业的市场价值提升了2 000亿—3 100亿元,该结果在排除一系列同时期事件的影响后仍然稳健。机制分析表明,养老保险降费对企业市场价值存在缴费负担效应、缴费转嫁效应和征管预期效应。进一步分析表明,养老保险降费改革导致养老保险基金收入损失约为3 800亿—4 800亿元,经过纳入非上市企业收益数据的综合测算后,养老保险降费改革促使企业市场价值提升了4 000亿—6 000亿元,养老保险降费改革带来的所有企业价值提升能够弥补其给政府带来的收入损失。本文揭示了养老保险降费改革对企业市场价值的影响机制,对认识和推动我国养老保险缴费制度改革提供了一定的决策参考。

关键词:养老保险;降费改革;市场价值;事件研究法

中图分类号:F840.67文献标识码:A文章编号:1000?176X(2023)04?0058?14 ]

一、问题的提出

2019年《政府工作报告》指出,“下调城镇职工基本养老保险单位缴费比例,各地可降至16%”。这是自1997年以来,职工养老保险经历的最大规模的缴费改革。党的二十大报告指出,“多层次社会保障体系更加健全”是未来五年的主要目标任务之一,要“健全基本养老、基本医疗保险筹资和待遇调整机制”。持续深化养老基本保险缴费(筹资)制度改革,仍是未來党和国家的工作重点。对现有改革政策的评估,是未来持续深化改革的基础。准确评估此次降费改革在企业层面的政策效应,测算改革的成本和收益,对完善我国养老保险缴费制度设计和深化未来养老保险制度改革,具有十分重要的意义。

养老保险缴费率,是近年来我国大规模减税降费改革的重要组成部分。减税降费需要政府承担较大的改革成本,因此,改革措施能否达到预期的政策效果引起学术界普遍关注。相关文献主要集中在以下四个方面:第一,养老保险缴费负担对企业发展的影响。Yohei等[1]与马双等[2]认为,企业养老保险缴费负担增加,会提高企业的劳动成本,减少就业。林灵和曾海舰[3]研究发现,养老保险缴费负担增加会挤出企业投资。赵健宇和陆正飞[4]与于新亮等[5]认为,养老保险缴费负担增加会降低企业全要素生产率。许红梅和李春涛[6]发现,养老保险缴费负担增加会提高企业的经营性负债和违约概率。魏志华和夏太彪[7]则发现,社保缴费负担提高了避税程度。第二,养老保险征管改革对企业的影响。唐珏和封进[8-9]指出,养老保险征管改革后企业缴费负担增加,会降低企业的资本劳动比,导致企业进入概率下降、退出概率提高。许红梅和李春涛[10]发现,加强社保征管会降低企业避税。沈永建等[11]基于2018年7月的社保征缴机构改革事件,考察了养老保险征管与企业价值之间的关系,发现征管改革后,预期未来补交养老金越多的企业,市场价值下降越大。第三,养老保险降费改革对企业的影响。宋弘等[12]与赵邵阳等[13]发现,2012年浙江省养老保险降费提高了企业的社保参与率、社保总缴费支出、劳动力需求、人均薪资和投资水平。程煜等[14]指出,由于2016年养老保险降费改革存在缴费不实的情况,企业实际缴费率的下降程度低于政策缴费率的下降程度。任超然[15]则发现,2016年养老保险阶段性降费改革使上市公司新增投资显著增加了1.6%—3.1%。臧文佼和章玉贵[16]研究发现,2019年养老保险降费政策降低了企业成本粘性。赵海珠等[17]考察了2019年养老保险降费改革的就业效应,研究发现,养老保险降费改革促进了企业在线招聘岗位数量的增加。第四,我国养老保险降费改革对养老保险基金收支的影响。曾益等[18]测算了2019年养老保险降费率、征缴率和延迟退休对养老保险基金可持续性的影响。刘斌和林义[19]测算发现,企业养老保险缴费率下降至16%后,至2050年养老保险基金当期缺口预计达到7万亿元,累计缺口达76.8万亿元。杨再贵和陈肖华[20]认为,降费改革会导致未来财政压力节节攀升,有必要建立财政支付压力预警机制。景鹏等[21]则认为,降费改革不一定会增加财政压力。另外,于新亮等[5]与曾益等[22]基于不同的假设测算了我国企业养老保险的最优缴费率。

综上所述,现有文献中有关养老保险降费改革对企业影响的研究,大部分基于降费改革前地区间或企业间的实际费率差异,但是这种差异主要是企业内生性选择的结果,而非来自缴费率的外生变化。征管体制改革虽然会带来缴费率的外生冲击,但其是在法定缴费率不变的情况下提高实际缴费率,与降费改革的逻辑并不相同。现有基于养老保险降费改革的研究也没有考察降费对企业市场价值的影响。而且,现有文献中关于养老保险降费改革的研究,仅关注基金收支等制度内参数,或者关注最优缴费率的测算,忽略了养老保险降费改革对企业的影响。鉴于此,本文基于2019年养老保险降费改革,使用事件研究法考察养老保险降费改革对企业市场价值的影响。

本文可能的学术贡献主要体现在以下两个方面:第一,本文将相关研究拓展到养老保险降费改革对企业市场价值的影响,为充分认识养老保险降费改革的影响提供了新的证据和视角。第二,本文提出并识别了养老保险降费改革对企业市场价值产生影响的缴费负担效应、缴费转嫁效应和征管预期效应三种作用机制,是对现有文献的重要补充。

二、研究假设

养老保险缴费率上升会对企业发展产生负面影响。马双等[2]研究发现,养老保险缴费率上升会提高劳动力总成本,降低企业劳动雇佣量和生产规模。虽然唐珏和封进[8]发现,养老保险缴费负担增加促使企业用资本替代低技能劳动,但是社保成本会严重挤占企业用于投资和技术进步的资金,对企业投资和创新产生不利影响。例如,林灵和曾海舰[3]研究指出,养老保险缴费负担增加会显著降低企业投资。赵健宇和陆正飞[4]研究发现,养老保险缴费负担增加会显著减少企业创新,降低企业全要素生产率。可见,较高的养老保险缴费负担会损害企业价值,基于上述分析,笔者提出如下研究假设:

假设1:养老保险缴费率的降低会提升企业的市场价值。

养老保险降费可以降低企业的劳动力成本,提高企业的经营利润和现金流,进而提高企业的市场价值,这即是养老保险降费影响企业市场价值的缴费负担效应。如果缴费负担效应是存在的,则可以预期养老保险降费对劳动密集度高的企业影响更大。因为企业劳动密集度越高,劳动成本对企业经营利润和现金流的影响越大,养老保险降费对企业市场价值的影响也就越大。基于上述分析,笔者提出如下研究假设:

假设2:养老保险缴费率越低,对劳动密集型企业市场价值的提升作用越大。即养老保险降费存在缴费负担效应。

在面临养老保险高缴费时,缴费转嫁能力不同的企业所承受的实际缴费负担不同。转嫁能力越强的企业,越倾向于将缴费成本转嫁给员工。因而在养老保险降费改革出台后,转嫁能力强的企业也更可能通过调整员工工资水平,与员工共同分享养老保险降费改革的收益。对于转嫁能力较弱的企业来说,在养老保险降费改革前主要由企业承担养老保险缴费负担,因而养老保险降费带来的劳动力成本下降和现金流节约收益,也主要留在企业中由企业独享。封进[23]研究发现,企业养老保险缴费转嫁能力受到员工的人力资本水平影响,企业可以将缴费转嫁给低教育水平或非技术型员工,而不能转嫁给高教育水平或技术型员工。因此,企业高教育水平员工占比越高,缴费转嫁能力越弱,高教育水平员工占比越低,转嫁能力越强。除了人力资本外,行业聚集程度也会影响企业缴费转嫁能力,因为行业聚集程度越高,企业面临的竞争也越激烈,为了留住人才、保持竞争力,企业通常不能将社保缴费转嫁给员工。Li和Wu[24]发现,在行业聚集程度较高的地区,企业很难转嫁社保缴费负担。刘行和赵晓阳[25]也认为,公司数量較多、营收集中度较低的行业,企业转嫁劳动成本的能力较差。基于上述分析,笔者提出如下研究假设:

假设3:企业转嫁养老保险缴费负担的能力越弱,养老保险降费对企业市场价值的提升作用越大。即养老保险降费存在缴费转嫁效应。

我国社保征缴存在社保部门征收和税务部门征收两种体制,并且由于税务部门具有信息优势和更强的征缴能力,一般认为税务部门具有更强的缴费征管能力。唐珏和封进[26]研究指出,由税务部门进行社保缴费征管,会显著提高企业的实际缴费率。赵静等[27]与赵绍阳等[28]研究指出,我国企业普遍采取低报缴费基数、逃避参保、中断缴费等方式逃避缴费。因此,在我国养老保险缴费遵从度低、养老基金偿付能力面临挑战的背景下,政府大幅下调养老保险单位缴费比率会产生一种预期,即政府可能从严征缴、提高缴费遵从度,以弥补法定费率下降对养老保险基金可持续性的威胁。如果市场产生征管加强的预期,会抵消降费改革对企业价值的提升作用,且这种抵消作用应该在征管强度较大的地区更强。基于上述分析,笔者提出如下研究假设:

假设4:社保征管能力较弱的地区,养老保险降费对企业市场价值的提升作用较大。即养老保险降费存在征管预期效应。

三、研究设计

(一)数据与样本说明

2019年3月5日,李克强总理在《政府工作报告》中指出,“下调城镇职工基本养老保险单位缴费比例,各地可降至16%”。2019年3月5日是股票交易日,股票市场当天即对该信息作出反应。因此,本文将事件日确定为2019年3月5日。本文A股上市企业股票市场价格数据、财务数据来自CSMAR数据库、Wind数据库和东方财富Choice数据库;因子数据和无风险利率数据来自中央财经大学中国资产管理研究中心网站;各地区养老保险缴费率数据来自51Labour网站、国务院官网和各地区人社厅(局)官网;各省市养老保险、医疗保险参保人数和基金收入数据来自历年《中国统计年鉴》、人力资源和社会保障部官网和国家医疗保障局官网。

本文以所有A股上市企业为初始样本,进行如下筛选:(1)剔除ST、*ST股票;(2)剔除2018年2月1日以后IPO上市或借壳上市的股票,即剔除上市日期晚于估计窗口期开始前一个月的股票;(3)剔除2018年3月1日至2019年4月5日期间退市的股票;(4)剔除估计窗口期内交易天数少于等于30个交易日,或事件窗口期[-2,4]内交易天数少于7个交易日的股票。筛选后,样本包含3 186家上市企业。首先,基于上市企业估计窗口期内股票收益数据估计因子模型,获得因子模型的参数估计量。其次,计算企业在事件窗口期的累计超额收益率。最后,获得包含事件窗口期内累计超额收益率、2018年末企业财务特征等变量的横截面数据,样本量为3 186。

(二)变量定义

1.被解释变量

本文的被解释变量是企业在事件日前后的累计超额收益率(Cumulative Abnormal Return,简称CAR)。为了计算CAR,首先,估计公司股票的正常收益。本文选择市场模型、Fama-French三因子模型和Fama-French五因子模型三种预期收益率的估计模型,将事件日之前[-245,-3]窗口期,即事件日过去1年作为估计窗口期。事件日后第0、1、2日,养老保险缴费率下降幅度不同的企业组之间单日超额收益率的差异显著异于0。因此,参考Doidge和Dyck[29]的设定,选取[0,2]窗口期作为基准模型的事件窗口期。同时,参考Berkowitz等[30]与刘行和叶康涛[31]的做法,选择[0,1]、[0,4]、[-2,2]、[-2,4]窗口期作为稳健性检验的事件窗口期。

2.解释变量

本文的解释变量为2019年养老保险降费政策导致企业所在省市养老保险单位缴费比率的下降幅度([Treati]),取值空间为0、2、3、4,其中,变量取值为4表示养老保险缴费比率下降4个百分点,以此类推。2019年全国各省市养老保险降费幅度如表1所示。

3.机制变量

本文的机制变量包括:(1)企业劳动密集度(Labor_density),用员工工资总额/营业收入表示,并对该指标进行上下1%缩尾处理;(2)企业高教育水平员工占比(High_edu),分别用本科及以上学历员工占比(High_edu1)和专科及以上学历员工占比(High_edu2)两种方式表示,数据来源于上市公司2018年年报披露的不同学历员工人数;(3)行业聚集度,用行业企业数量(Num)和行业营业收入的赫芬达尔指数(HHI)衡量,其中,Num取值越大,说明行业聚集度越高,而HHI取值越大,说明行业聚集度越低;(4)社保征管强度(Shebao),如果企业所在省市社保缴费由社保部门征收,取值为1,如果由税务部门征收,则取值为0。

4.控制变量

借鉴Berkowitz等[30]的做法,本文控制变量包括:总资产(lnAsseti),用企业总资产的自然对数表示;负债([Levi]),用企业的资产负债率表示;资产报酬([ROAi]),用企业的总资产报酬率表示;账面市值比([PBi]),用企业账面价值与股票的市场价值之比表示;托宾Q(Q),用企业的Tobin Q表示;现金流([CFi]),用企业经营活动产生的现金流量净额与总资产之比表示。上述控制变量均采用2018年年末数据刻画。

(三)模型设定

本文设定基准回归模型如下:

[CAR0,2i=γ0+γ1Treati+7j=2γjControli+Indk+εi] (1)

其中,[CAR [0, 2] i]用[CAR [0, 2]MMi]、[CAR [0, 2]FF3i]和[CAR [0, 2]FF5i]衡量,分别表示基于市场模型、Fama-French三因子模型和Fama-French五因子模型计算出的企业[i]在[0,2]窗口期上累计超额收益率。[γ1]表示企业所在省市养老保险缴费比率每下降1个百分点,事件窗口期内企业市场价值的变化。[ε]表示随机扰动项。由于最终样本数据为横截面数据,并且解释变量是根据企业所在省市定义的,因此,参考Berkowitz等[30]与刘行和叶康涛[31]的设定,在回归模型中没有控制时间效应和城市效应,而是控制了行业固定效应Indk。另外,考虑到相同省市面临相同的养老保险法定缴费率,本文所有估计系数的标准误均为省份层面的聚类稳健标准误。

养老保险降费对企业市场价值产生影响的机制检验模型如下:

[CAR0,2i=γ0+γ1Treati+γ2Labor_densityi+β1Treati×Labor_densityi+8j=3γjControli+Indk+εi] (2)

[CAR0,2i=γ0+γ1Treati+γ2Transferi+β1Treati×Transferi+8j=3γjControli+Indk+εi] (3)

[CAR0,2i=γ0+γ1Treati+γ2Shebaoi+β1Treati×Shebaoi+8j=3γjControli+Indk+εi] (4)

其中,Labor_density表示企业的劳动密集度;Transferi表示企业缴费转嫁能力,包括High_edu1、High_edu2、Num和HHI;Shebaoi表示企业所在地区的社保征管强度。

(四)描述性统计

主要变量的描述性统计结果如表2所示。

四、实证分析

(一)基准回归结果与分析

表3报告了基准回归的估计结果。表3列(1)—列(6)分别采用了不同的CAR估计模型。从表3可以看出,在所有的模型设定下,解释变量Treat的估计系数均在1%或5%水平上显著为正。这说明,降低养老保险法定缴费率,通过降低企业用工成本,增加企业的经营利润和现金流,可以显著提高企业的市场价值。表3列(2)、列(4)和列(6)中,R2分别是0.224、0.103和0.076,这说明,模型的解释变量和控制变量已经对被解释变量的变化具有了较强的解释力。在不同的模型设定下,上市企业所在省市养老保险单位缴费比率每下降1%,企业在[0,2]事件窗口期内的累计超额收益率提高0.160%—0.247%。假设1得到验证。本文以2019年3月4日收盘价计算每家企业的A股流通市值,乘以所在省市缴费比率的下降幅度,再乘以表3中的估计系数,计算得到实验组企业市场价值提升额。将不同省市企业的市场价值提升额加总后,发现2019年3月5日宣布下调养老保险单位缴费比率,使得在[0,2]事件窗口期内实验组企业的总市场价值提升了2 000亿—3 100亿元。刘行和叶康涛[31]研究表明,2017年4月19日“减并增值税税率”改革(将增值税税率从13%降至11%),使得实验组企业的總市场价值增加了约370亿元。由于社保缴费在企业经营成本中占据十分重要的地位,养老保险降费改革对企业市场价值的提升作用,在经济意义上远远超过了减并增值税改革。

(二)平行趋势检验

本文对基准回归模型进行平行趋势检验。分别对事件日前后各5个交易日的单日超额收益率、连续两天累计超额收益率进行模型(1)的估计,连续两天累计超额收益率的估计系数如图1所示。1其中,超额收益率的计算均是基于Fama-French三因素模型,-5交易日代表[-6,-5]事件窗口期,依此类推。从图1可以看出,在事件日之前,不同降费幅度省市公司的累计超额收益率并没有呈现出明显的差异性趋势。事件日之前的-5、-4、-3、-1交易日的估计系数均不显著;-2交易日的估计系数显著为负,与降费改革的影响方向相反,可能是偶然因素导致的。在事件日之后的1、2交易日,估计系数均在5%水平上显著为正;而3、4、5交易日的估计系数同样不再显著。图1的估计结果表明,本次养老保险降费改革在宣布之前并没有被市场预期到,并且本文选择2019年3月5日作为事件日是合适的。

为确认实验组和控制组企业在改革事件发生前不存在显著差异,排除自选择问题对本文研究结论的影响,参考Berkowitz等[30]的研究设计进一步检验。本文选择养老保险降费幅度差别最大的两组企业(即Treat=4与Treat=0),比较它们在事件日附近1个、2个和5个交易日窗口期内超额收益率的差异,以及它们在过去一年(2018年3月5日至2019年3月4日)内相等长度窗口期内平均超额收益率的差异,结果如表4所示。从表4的列(1)—列(4)可以看出,在事件日前一年内,Treat=4组公司日均超额收益率为-0.001%,Treat=0组公司日均超额收益率为-0.002%,二者的差异仅为0.001%,在10%水平上与0无差异;而在事件日后第0、1、2个交易日,两组企业超额收益率的差异分别为0.152%、0.327%和0.499%,比过去一年均值水平提高了两个数量级,并且第1、2个交易日的差异分别在5%和1%水平上显著。表4列(5)—列(9)分别报告了事件日附近连续两个和连续5个交易日窗口期,与过去一年内相同长度区间内两组企业收益率的情况,结果与表4列(1)—列(4)一致。这表明,在改革发生之前,两组企业在资本市场上的表现是不存在系统性差异的,而在改革发生后的时间窗口期内,两组企业股票的超额收益率则呈现出明显的差异。因此,可以认为这种差异是由养老保险降费改革导致的。

(三)稳健性检验1

第一,排除同时期事件的影响。事件研究法的重要假设之一,是在事件窗口期内不存在其他事件造成的混合效应,否则估计结果就包含了其他同时性事件的影响。本文选择2019年李克强总理在《政府工作报告》中宣布的养老保险降费政策作为改革事件,然而《政府工作报告》还宣布了未来将进行的很多其他改革,这些同时性的改革措施同样会使得资本市场作出相应的反应。这些改革包括:(1)深化增值税改革,将制造业等行业现行16%的税率降至13%,将交通运输业、建筑业等行业现行10%的税率降至9%;(2)支持企业加快技术改造和设备更新,将固定资产加速折旧优惠政策扩大至全部制造业领域;(3)国有大型商业银行小微企业贷款要增长30%以上;(4)增加特定国有金融机构和央企上缴利润;(5)一般性支出压减5%以上、“三公”经费再压减3%左右;(6)深化电力市场化改革,清理电价附加收费,降低制造业用电成本;(7)深化收费公路制度改革,推动降低过路过桥费用,两年内基本取消全国高速公路省界收费站,取消或降低一批铁路、港口收费。为了排除这些同时性事件的影响,本文针对每一项改革设计了相应的稳健性检验。所有检验结果均表明,本文的基准结果稳健。

第二,更换事件窗口期。分别计算事件日附近2个交易日、5个交易日和7个交易日的累计超额收益率CAR[0,1]、CAR[0,4]、CAR[-2,2]、CAR[-2,4]。更换事件窗口期后,实证结果仍然保持稳健。

第三,更换解释变量。重新定义四个虚拟变量Treat1、Treat2、Treat3和Treat4作为解释变量。其中,Treat1的定义是,当企业所在省市养老保险缴费比率下降时取值为1,否则取值为0;Treat2则是当企业所在省市养老保险缴费比率下降2%时取值为1,否则取值为0,其余情况为缺失值;Treat3与Treat4的定义类比于Treat2。更换变量定义后,本文实证结果保持稳健。

第四,剔除所有金融类企业的样本。结果显示,在不同模型设定下,解释变量Treat仍然全部显著为正,这说明,本文的研究结果对是否包含金融类企业都是稳健的。

五、机制分析

(一)养老保险降费的缴费负担效应

缴费负担效应预测,劳动密集度越高的企业,劳动力成本对企业利润和企业市场价值的影响越大,因此,降费改革对企业市场价值的提升作用越大。为了考察养老保险费的缴费负担效应,本文将企业劳动密集度Labor_density与解释变量Treat做交乘,进行交互项回归,估计结果如表5所示。从表5可以看出,在三种不同的被解释变量定义下,交互项Treat×Labor_density的估计系数均不显著。回归结果表明,养老保险降费对企业市场价值不存在缴费负担效应。

(二)养老保险降费的缴费转嫁效应

缴费转嫁效应预测,缴费转嫁能力越弱的企业,在降费改革前缴费负担主要由企业自己承担,因而降费改革的收益主要由企业独享。即缴费转嫁能力越弱的企业,降费改革对企业价值的提升作用越大。现有文献研究发现,企业员工教育水平越高、企业所在行业的竞争越激烈,其缴费转嫁能力越弱。本文将企业高教育水平员工占比High_edu与解释变量Treat做交乘,进行交互项回归,估计结果如表6所示。从表6可以看出,各列交互项估计系数均不显著,这说明,以员工教育水平度量的养老保险降费对企业市场价值的缴费转嫁效应在我国并不存在。

行业竞争方面,本文将行业集中度的度量指标Num和HHI分别与解释变量做交乘。行业集中度交互项回归的估计结果如表7所示,从表7可以看出,Treat×Num的估计系数显著为正,而Treat×HHI的估计系数显著为负。两个不同变量的回归结果均表明,行业聚集度越高(即企业转嫁缴费能力越弱),降费改革给企业带来的市场价值提升作用越强。所以,养老保险降费影响企业市场价值的缴费转嫁效应存在。假设3得到验证。

(三)养老保险降费的征管预期效应

征管预期效应预测,在社保征管能力较强的地区,降费改革后市场对政府加强征管的预期越强,从而可能会抵消降费改革对企业市场价值的提升作用。为了檢验征管预期效应是否存在,本文将社保征管强度Shebao与解释变量Treat做交乘,进行交互项回归,估计结果如表8的列(1)、列(3)和列(5)所示,从表8可以看出,Treat×Shebao的系数均在1%水平上显著为正,这说明,由社保部门征管缴费的企业在降费改革后市场价值的提升幅度显著高于由税务部门征管的企业。回归结果支持了征管预期效应。假设4得到验证。本文在验证征管预期效应的基础上,重新考察缴费负担效应。由于上文缴费负担效应的估计结果不显著,可能是受到了征管预期的影响。因此,将劳动密集度Labor_density与变量Treat、Shebao做交乘,进行高阶交互项回归,估计结果如表8列(2)、列(4)和列(6)所示,从表8可以看出,Treat×Shebao×Labor_density显著为正。这说明,缴费负担效应在严征管预期较低的地区是显著存在的。假设2得到验证。

六、进一步分析:养老保险降费改革的成本测算

评估减税降费改革,不仅要关注改革给企业带来的经济效益,还需要考察改革给政府带来的税费收入损失。根据李嘉图等价定理,政府的税费收入损失在将来可能对经济社会发展产生负向影响。然而与评估改革收益类似,评估改革的成本时也会面临反事实不可观测的困难。即在改革后,只能观测到发生了改革情况下政府的税费收入,而无法观测到如果没有发生改革政府的税费收入。本文基于2019年5月1日城镇职工基本养老保险单位缴费率下调,而基本医疗保险缴费率不变的准自然实验,借助养老保险与医疗保险月度基金收入比率的变化,评估缴费改革对政府社保基金收入的影响。该方法的假设是,在未发生降费改革的情况下,城镇职工基本养老保险与基本医疗保险月度基金收入的比值是保持稳定的。这一假设基本符合事实,原因如下:第一,各地基本养老保险与医疗保险适用的缴费基数规定相同,均是“职工以本人上年度收入为缴费基数”“用人单位以上年度职工工资总额为缴费基数”“职工工资高于当地平均工资300%的,以当地平均工资的300%为缴费基数”“职工工资低于当地平均工资60%的,以当地平均工资的60%为缴费基数”。第二,各地区基本养老保险与基本医疗保险参保职工数相差不大,因为大部分地区规定单位和职工必须同时参加基本养老保险和基本医疗保险。根据《中国统计年鉴》,2018年全国各省市城镇职工基本养老保险和基本医疗保险参保职工数的相关系数为99%,2019年为98%。在缴费基数和参保职工数接近的情况下,两种保险的基金收入之比主要由二者的法定缴费率决定。

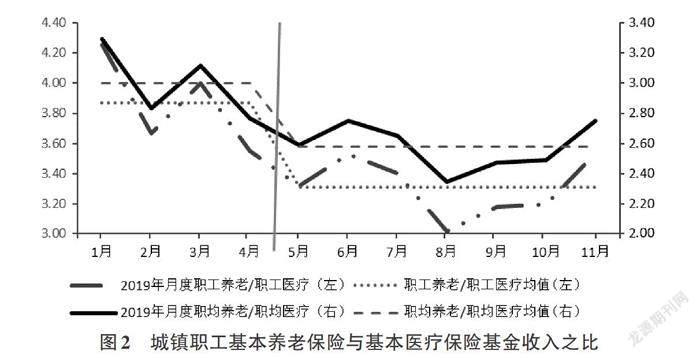

图2描绘了2019年1—11月1职工基本养老保险和医疗保险的基金收入之比(粗虚线),以及职均基金收入2之比(粗实线)。图2中的点虚线分段描绘了改革前后两种保险基金收入之比的月均值,横虚线则分段描绘了改革前后两种保险职均基金收入之比的月均值。从图2可以看出,在降费改革前的2019年1—4月,两种保险的基金收入之比平均为3.870,职均基金收入之比平均为3.000;而在降费改革后的5—11月,两种保险基金收入之比的平均值降至3.310,职均基金收入之比的平均值则降为2.580。3这明显是由养老保险降费改革引起的。

如果没有发生养老保险降费改革,在2019年5月之后,两种保险的基金收入之比应该与5月之前大致持平。基于这一假设,本文构造2019年5—11月的养老保险基金收入反事实估计。即基于2019年1—4月两种保险基金收入之比的均值、职均基金收入之比的均值,以及5—11月的医疗保险基金收入、参保职工数、养老保险参保职工数,估计如果没有发生降费改革,5—11月的基本养老保险基金月收入。基于两个比值估计出来的5—11月养老保险月基金收入之和分别为33 436亿元和33 290亿元,两个估计值非常接近。而2019年5—11月基本养老保险的实际基金收入为28 604亿元,这意味着养老保险降费改革导致的基金收入损失约为4 686亿—4 832亿元。

本文还基于另一个更简单的假设进行了估计。表9列出了2013年到2019年1—11月城镇职工基本养老保险基金收入及同比增速。从表9可以看出,相比于前5年(2014—2018年)的增速,2019年基金收入增速存在着数量级的下降。这很可能是受到了养老保险降费改革的影响,因为2019年参保职工数增速相比于前5年并没有太大的变化。本文假设在没有发生养老保险降费改革的情况下,职工养老保险基金收入将保持前5年的平均增速,则2019年1—11月基金收入应该为50 786.900亿元。减去实际基金收入,可得当年1—11月基金收入损失为4 876亿元。当然从表9还可以看出,2017年基金增速异常高于其他年份,如果将该年数据剔除,应用本方法的估计结果为:2019年1—11月养老保险基金收入损失为3 782亿元。

本文基于两组完全不同的假设,得到的2019年养老保险基金收入损失估计结果非常接近,这说明,该估计结果是基本合理的。

本文基于两组不同的假设估计得出,2019年降费改革导致养老保险基金收入损失约3 800亿—4 800亿元。如前文所述,降费改革带来实验组上市企业的市场价值增加约2 000亿—3 100亿元,与当年潜在的征缴收入损失数量相当。值得注意的是,本文仅评估了上市企业的市场价值增加量。施新政等[32]测算发现,目前我国上市企业年产值约占GDP的一半左右。将非上市企业纳入考虑后,养老保险降费改革带来的全国企业市场价值大约达到4 000億—6 000亿元,基本会超过政府承受的养老保险基金收入损失。另外,上述基金收入损失估计尚没有考虑到养老保险降费改革对企业和职工参保缴费的激励作用。赵静等[27]与马双等[33]研究发现,提高养老保险缴费率会导致企业和职工逃避参保、减少缴费。宋弘等[12]也发现,降低养老保险缴费率将有助于促进企业的参保率和缴费额。如果考虑到养老保险降费改革对参保缴费的激励作用,政府的养老保险基金收入损失会小得多。

本文在估计养老保险基金收入损失时,仅使用了2019年的数据,没有考虑2020年及以后的基金损失情况。因为2020年1月及以后的养老保险基金收入,会受到新型冠状病毒感染疫情以及阶段性减免社保费政策的影响。更重要的是,由于养老保险降费改革可以促进企业和职工参保缴费,基金收入下降的时间通常都很短。封进[34]的测算结果甚至表明,将养老保险政策缴费率下调5个百分点,会带来实际缴费率的显著增加,在长期内反而可以增加基金收入。宋弘等[12]基于2012年浙江省社保缴费率下调统筹改革研究发现,养老保险降费改革在3年内显著提高了企业的社保缴费总支出。减税改革的相关研究也得到了类似的结论,马双等[33]考察了2004年东北地区增值税转型对企业应缴增值税的影响,研究发现,仅在2004年实验组企业增值税出现下降,在2005年下降的趋势就消失了,甚至到2006年和2007年由于减税提高了企业经营活力,企业的增值税缴纳额反而提高了。所以,仅使用2019年数据估计养老保险基金收入损失,并不会带来严重的估计偏误。

七、结论与政策建议

(一)结论

本文基于2019年3月5日李克强总理宣布“降低养老保险单位缴费比率”政策的准自然实验,使用事件研究法,考察了养老保险降费对企业市场价值的影响,并且识别了养老保险降费影响企业市场价值的三个作用机制,在此基础上进一步开展养老保险降费改革对政府收入影响的分析,综合测算养老保险降费改革的成本和收益。本文研究结论如下:第一,上市企业所在省市养老保险缴费率下调,显著提升了企业的市场价值,并且价值提升的规模远远超过了减并增值税税率改革提升的规模,实证结果在排除了一系列同时性改革事件后仍然成立。第二,机制分析表明,养老保险降费对企业市场价值存在缴费负担效应、缴费转嫁效应和征管预期效应。第三,养老保险降费改革对全国所有企业的市场价值均有提升作用,基本会大于政府承受的养老保险基金收入损失。

(二)政策建议

上述结论对于我国养老保险改革具有明确的政策启示,基于此,笔者提出如下政策建议:第一,2019年养老保险降费改革不但大幅提升了企业的市场价值和市场活力,而且改革收益基本大于基金损失的成本。政府可依据相关的最优缴费率测算结果,继续深化养老保险降费改革,推动社会保险与企业发展的良性互动。第二,当前政府在推进养老保险降费改革时,要注意稳定社会的征管预期。养老保险降费改革的政策效果在一定程度上取决于社会各界对未来征管强度的预期。虽然从长期看,推进严格征管、做实企业和职工缴费是大势所趋,但是在目前养老保险总体法定缴费率仍然偏高、最低缴费基数制度急需调整的背景下,不宜急切地改变社保征管体制,以免吞噬现有相关社保改革的宝贵成果。政府应当在未来社保缴费率调整到位、缴费基数制度大幅优化之后,再行改革社保征管体制,以确保养老保险综合改革的平稳推进。

参考文献:

[1] YOHEI K,KOICHI K,KEITA O,et al.Social security contributions and employment structure: a microeconometric analysis focused on firm characteristics[R].RIETI discussion paper series 13-E-067,2013.

[2] 马双,孟宪芮,甘犁.养老保险企业缴费对员工工资、就业的影响分析[J].经济学(季刊),2014(3):969-1000.

[3] 林灵,曾海舰.社会保险成本过高是否抑制企业投资?[J].管理科学学报,2020(7):57-75.

[4] 赵健宇,陆正飞.养老保险缴费比例会影响企业生产效率吗?[J].经济研究,2018(10):97-112.

[5] 于新亮,上官熠文,于文广,等.养老保险缴费率、资本—技能互补与企业全要素生产率[J].中国工业经济,2019(12):96-114.

[6] 许红梅,李春涛.劳动保护、社保压力与企业违约风险——基于《社会保险法》实施的研究[J].金融研究,2020(3):115-133.

[7] 魏志华,夏太彪.社会保险缴费负担、财务压力与企业避税[J].中国工业经济,2020(7):136-154.

[8] 唐珏,封进.社会保险缴费对企业资本劳动比的影响——以21世纪初省级养老保险征收机构变更为例[J].经济研究,2019(11):87-101.

[9] 唐珏,封进.社保缴费负担、企业退出进入与地区经济增长——基于社保征收体制改革的证据[J].经济学动态,2020(6):47-60.

[10] 许红梅,李春涛.社保费征管与企业避税——来自《社会保险法》实施的准自然实验证据[J].经济研究,2020(6):122-137.

[11] 沈永建,梁方志,蒋德权,等.社会保险征缴机构转换改革、企业养老支出与企业价值[J].中国工业经济,2020(2):155-173.

[12] 宋弘,封进,杨婉彧.社保缴费率下降对企业社保缴费与劳动力雇佣的影响[J].经济研究,2021(4):90-104.

[13] 赵邵阳,佘楷文,周博.养老保险费率下降、缴费遵从度与企业异质性反应——基于全国税收调查的微观证据[J].财经科学,2021(9):66-79.

[14] 程煜,何益欣,刘玉萍.社保降费改革的政策效果评估——基于企業异质性的视角[J].山西财经大学学报,2021(8):1-15.

[15] 任超然.阶段性降低养老保险缴费率增加了企业投资吗?——来自A股上市公司的证据[J].保险研究,2021(4):106-120.

[16] 臧文佼,章玉贵.养老保险降费政策与企业成本粘性[J].财经论丛,2021(11):59-68.

[17] 赵海珠,蔡卫星,罗连化.社会保险降费政策促进就业了吗——基于在线招聘岗位数据的分析[J].广东财经大学学报,2022(4):56-70.

[18] 曾益,魏晨雪,李晓林,等.征收体制改革、延迟退休年龄与养老保险基金可持续性——基于“减税降费”背景的实证研究[J].公共管理学报,2019(10): 108-118.

[19] 刘斌,林义.国家安全视角下构建多层次养老保险体系的制度创新——基于城镇职工养老保险缴费比例下调后基金缺口的测算[J].财经科学,2020(8):39-51.

[20] 杨再贵,陈肖华.降费综合方案与机关事业单位养老保险财政支付压力预警[J].经济社会体制比较,2020(5):68-78.

[21] 景鹏,陈明俊,杨思琦.降低养老保险缴费率一定会加重财政养老负担吗?[J].财贸研究,2020(1):70-81.

[22] 曾益,李晓林,杨思琦.征收体制改革、养老保险缴费率下调空间与企业缴费负担[J].经济科学,2020(2):74-86.

[23] 封进.社会保险对工资的影响——基于人力资本差异的视角[J].金融研究,2014(7):109-123.

[24] LI Z,WU M.Estimating the incidences of the recent pension reform in China: evidence from 100000 manufacturers[J].Contemporary economic policy,2013,31(2): 332-344.

[25] 刘行,赵晓阳.最低工资标准的上涨是否会加剧企业避税?[J].经济研究,2019(10):121-135.

[26] 唐珏,封进.社会保险征收体制改革与社会保险基金收入——基于企业缴费行为的研究[J].经济学(季刊),2019(3):833-854.

[27] 赵静,毛捷,张磊.社会保险缴费率、参保概率与缴费水平——对职工和企业逃避费行为的经验研究[J].经济学(季刊),2015(1):341-372.

[28] 赵绍阳,周博,佘楷文.社保政策缴费率与企业实际参保状况——以养老保险为例[J].经济科学,2020(4):111-124.

[29] DOIDGE C,DYCK A.Taxes and corporate policies: evidence from a quasi natural experiment [J].Journal of finance,2015,70(1): 45-89.

[30] BERKOWITZ D,LIN C,MA Y.Do property rights matter? Evidence from a property law enactment[J].Journal of financial economics,2015,116(3): 583-593.

[31] 刘行,叶康涛.增值税税率对企业价值的影响:来自股票市场反应的证据[J].管理世界,2018(11):12-24.

[32] 施新政,高文静,陆瑶,等.资本市场配置效率与劳动收入份额——来自股权分置改革的证据[J].经济研究,2019(12):21-37.

[33] 马双,吴夕,卢斌.政府减税、企业税负与企业活力研究——来自增值税转型改革的证据[J].经济学(季刊),2019(2):483-504.

[34] 封进.中国城镇职工社会保险制度的参与激励[J].经济研究,2013(7):104-117.The Economic Effects of Old?Age Insurance Premium Reform

YU Hai?yue

(School of Finance,Dongbei University of Finance & Economics,Dalian 116025,China)

Summary:In the Government Work Report on the second conference of the 13th National Peoples Congress, Premier Li Keqiang announced that, employers premium rate of Urban Basic Pension Scheme will fall to 16%. This reform was an important part of taxes?reduction and fees?cutting reforms in China recently. Taxes?cutting reforms make the government bear heavy fiscal burden, thus the effectiveness of those reforms becomes a common concern of the society. Based on the quasi?natural experiment of 2019 pension premium reform, this paper studies the effect and mechanisms of reducing old?age insurance contribution burden on firms market value.

Employing the event study approach, this paper reveals that the total market value of publicly listed firms in treat group increase by 180 to 300 billion yuan, after the announcement of reducing pension premium. The economic effect scale of old?age insurance reform outdistances that of value?added tax reform. And the basic results of this paper keep robust after a series of robustness checks. These robustness checks includs: excluding the effects of other simultaneous reforms, alternative event windows, alternative definition of main explantory variable and subsample regressions. The mechanism analyses show that: Firstly, market value of firms with weaker ability to shifting contribution burden increases more; Secondly, market value of firms in the areas with lower expectation of strict contribution collection increases more; and thirdly, the contribution burden effect exist significantly in those areas with lower expectation of strict contribution collection. The studies of this paper support the existence of contribution burden effect, contribution shifting effect and collection expectation effect.

At last, in order to comparing the benefits and costs of this reform more comprehensively, this paper estimates the impact of pension premium reform on the revenue of social security fund. Based on the quasi?natural experiment of unchanged medical insurance premium scheme, this paper finds that the revenue loss of social security fund is just amount to market value increase of the only publicly listed firms. So the market value increase of whole firms of China will exceed social security funds revenue loss significantly.

This paper makes three main contributions to the literatures. Firstly, almost all the researches on the pension premium reforms focus on calculating the optimal premium rate or deficit of pension fund, and fail to make identification based on the exogenous variation of premium rate. This paper contributes to the two literatures. This paper estimates the effect of old?age pension premium cutting on firms market value for the first time in the literature, and provides a new perspective in evaluating pension reform. Secondly, this paper suggests and identifies three main effect mechanism of pension premium reform on firms market values, which makes a theoretical contribution to the literature.Thirdly, this paper reveals that the premium collection regime has an impact on the policy effect of premium cutting reform, which means the collection reform should be set a lower?priority relative to premium reform, otherwise the two reforms will be conflict to each other.

Key words:old?age insurance; premium reform; firms market value; event study method

(责任编辑:巴红静)

[DOI]10.19654/j.cnki.cjwtyj.2023.04.005

[引用格式]余海跃.养老保险降费改革的经济效应评估[J].财经问题研究,2023(4):58-71.

收稿日期:2023?01?25

基金项目:国家自然科学基金项目“累退费率背景下的养老保险缴费制度改革研究:经验、理论与政策模拟”(72004022)

作者简介:余海跃(1992-),男,安徽滁州人,副教授,博士,主要从事基本养老保险制度改革研究。E?mail:yuhaiyue@

dufe.edu.cn

1 单日超额收益估计系数图形与图1类似,未在正文中列出,留存备索。

1 稳健性检验结果未在正文中列出,留存备索。

1 之所以从2019年1月开始,是因为国家医疗保障局从2019年1月开始公布每月的职工基本医疗保险基金收支数据。此前医疗保险的相关数据由中华人民共和国人力资源和社会保障部公布,但是无法区分城镇职工基本医疗保险和城镇居民基本医疗保险。数据没有包含12月,是因为每年12月社保基金收入中都包含大量的财政补贴,使得数据失真。例如,2019年1—11月职工基本养老保险基金月收入都在3 800亿—4 600亿元左右,医疗保险基金月收入都在1 600亿—2 300亿元左右;而12月养老保险基金收入超过6 000亿元,医疗保险基金收入超过2 700亿元。

2 职均基金收入,定义为“基金收入/参保职工人数”。

3 在2019年养老保险降费改革前,除广东、福建、浙江外,各地区职工基本养老保险缴费比例(单位+个人)为28%或27%。除北京、天津、广东等少数省市,各地区职工基本医疗保险缴费比率大多为10.5%或8.5%,其中,个人缴费率为2%,单位缴费率为6%或8%,再加上生育保险缴费率为0.5%。所以,各地基本养老保险与基本医疗保险的缴费率之比,应该在2.570—3.290之间。笔者计算出来,改革前两种保险职均基金收入之比的全国平均值为3.000,刚好接近区间中值。同理,在2019年养老保险降费改革后,各地区基本养老保险与基本医疗保险的缴费率之比,应该在2.190—2.820之间。本文计算出来改革后两种保险职均基金收入之比的全国平均值为2.580,刚好又接近区间中值。这也说明,本文的测算结果基本可靠。