银行竞争是否缓解了企业“短债长投”?

2023-05-21唐敦哲王靖雯郑双怡

唐敦哲 王靖雯 郑双怡

摘 要:企业“短债长投”不断累积的债务问题容易触发系统性金融风险。运用理论模型和实证分析方法,分别从信贷供给端期限结构失衡视角和信贷需求端“短债长投”期限错配视角出发,探讨銀行竞争对企业“短债长投”的影响及内在机理。研究结果表明:提高银行竞争强度能够优化银行信贷期限结构配置,促使银行基于争夺下游客户弥补潜在利润下滑的考虑增加中长期信贷资金供给,有效改善信贷供给的期限结构失衡;银行竞争能够在改善银行信贷期限结构的基础上,缓解企业“短债长投”的期限错配问题。

关键词:银行竞争;信贷期限结构;短债长投;企业债务风险

中图分类号:F832 文献标识码:A 文章编号:1003-7543(2023)04-0128-16

党的二十大报告提出,要“深化金融体制改革,建设现代中央银行制度,加强和完善现代金融监管,强化金融稳定保障体系,依法将各类金融活动全部纳入监管,守住不发生系统性风险底线。健全资本市场功能,提高直接融资比重”。全面建成社会主义现代化强国需要有坚实的“物质技术”基础,金融必须为奠定“物质”“技术”这两大基础提供坚实有力的保障。我国金融应该加大对实体经济的融资支持和保险保障力度,提升金融市场公平度,提供更多更长期限的资本供给,以提升产业链、供应链的韧性和安全水平,以高质量的金融服务全力助推国家实现高质量发展,构建高水平社会主义市场经济体制,建设现代化产业体系。同时,要前瞻性做好应对外部冲击的充分准备,加强对各类金融风险的防控与化解。

改革开放以来,我国金融市场体系逐步完善,层次结构不断优化、服务配置更加高效、产品供给更加稳健,为国家经济发展提供了重要支撑,但仍然存在金融体系结构不合理、资本市场发展滞后等问题。从供给方来说,我国债券和股权融资等直接融资渠道发展缓慢,金融市场化的融资体系和结构以银行主导型间接融资为主[1]。出于风险控制、政策监管、信贷考核等考虑,银行更倾向于提供短期贷款资金,长期信贷意愿较低[2-3],导致信贷供给端期限结构失衡。从需求方来说,企业债务期限匹配与金融市场资金供给相关。我国高度集中与相对单一的金融市场结构导致信贷市场长期资金供给不足,企业倾向于选择“短债长投”的激进型投资方式,借助短期债务资金滚动来进行长期企业投资和固定资产投资,使得债务与资产期限错配。“短债长投”并不是企业降低融资成本的主动选择[2,4],而是金融抑制下的替代性融资行为。“短债长投”不断累积的债务问题容易触发系统性金融风险。在防控重大金融风险的背景下,政府部门出台了一系列去杠杆举措以解决企业高杠杆引发的债务风险问题。在去杠杆政策实施过程中,企业短期债务偿还压力增大,“短债长投”的续借风险增加,当债务市场出现流动性冲击时,更容易引发信贷风险[5],加剧企业的经营风险和流动性风险[6]。解决企业核心债务问题,必须改善“短债长投”的债务错配状况。

近年来,银行体制改革、市场准入调整、金融供给侧结构性改革等加剧了我国银行数量竞争和价格竞争,银行信贷结构也随之改变[7]。贷款期限的灵活应用是银行应对竞争的关键策略,银行可以通过增加长期信贷获得市场竞争优势,也可以通过缩短贷款期限来抑制资产替代和投资不足行为[8],信贷资源配置结构优化作用凸显。那么,银行竞争能否促使银行增加长期信贷供给,缓解企业“短债长投”的债务错配问题,降低企业债务违约风险?如果能,背后的作用机理是什么?现有研究多关注企业高杠杆率,对企业“短债长投”的研究多从理论层面出发阐释期限匹配的重要性,较少探讨银行竞争对信贷供给期限结构的改善,以及对缓解企业债务期限错配的影响。在经济增速放缓和债务风险累积的环境下,研究“短债长投”问题具有重要的理论价值和现实意义,有助于推进金融供给侧结构性改革的实施,也为应对企业债务问题和防范金融风险提供了可行的解决方案。基于此,本文从供给端期限结构失衡和需求端“短债长投”期限错配视角出发,选取我国工业企业样本数据,对银行竞争影响资金供给端期限结构调整和缓解企业“短债长投”的效果与作用机理进行理论分析与实证检验。

一、相关文献综述

(一)关于银行竞争的度量

垄断势力的存在会带来更高的价格和更低的数量,导致市场无效率。政策制定者往往密切关注行业垄断势力,通过制定反垄断法、促进市场化改革、降低行业准入门槛等提高行业市场竞争程度[9-11]。作为市场资金的主要供给方,银行的竞争程度对维持我国金融系统稳定以及货币政策传导机制的影响重大。

度量行业竞争程度主要包括结构方法与非结构方法。结构方法是指20世纪30年代哈佛学派的“结构—行为—绩效”(SCP)范式,SCP框架通过产业政策调整和改善行业的市场结构,以达到理想的市场绩效。度量行业竞争的常见指标包括赫芬达尔—赫希曼指数(HHI)和集中度指数(CRn)[12]。现有文献常用结构指标作为银行市场竞争程度的衡量指标,通过构造地区HHI或者CR指数以考察银行竞争对微观经济的影响[13]。然而,结构化方法在因果关系上存在一定争议,用银行集中度来衡量银行竞争可能存在偏差[14]。20世纪80年代初,出现了以企业利润最大化为微观基础的非结构化新实证产业组织理论(NEIO)方法,用 H统计量[15]、勒纳指数[16]和Boone指数[17]等来衡量行业竞争程度[18-19]。其中,H统计量对市场竞争的解释力依赖于市场均衡、需求弹性和成本结构等较多的前提假设,只能测算行业的宏观竞争程度。勒纳指数通过估计产出价格超过边际成本的百分比来度量企业在定价上的垄断势力,从微观上反映每个企业的市场势力。现有研究多以勒纳指数作为银行竞争的直接测度,从定价角度衡量银行的市场支配力。

(二)关于企业“短债长投”的研究

“短债长投”是指企业用短期债务支撑长期融资。需求侧特征与供给侧特征均会影响企业债务的期限结构。从资金需求端来看,企业债务期限选择是私有信息和流动性风险之间的权衡。“短债长投”一方面为企业缓解了企业融资约束[20],另一方面增加了企业偿还债务的压力,加剧了企业的财务和信用风险[2,21]。从资金供给端视角来看,资金市场供给侧因素或者信贷供给冲击也会影响企业的债务期限结构,企业债务期限受限于对企业的资金供给期限。

经验证据表明,中长期贷款主要被用来投资固定资产、进行技术改造升级等,而短期贷款则用来满足日常运营资金的需求,期限匹配对企业投资和长期发展具有重要意义。我国企业“短债长投”现象较为普遍[5],滚动短期债务进行长期资产投资的行为容易导致资金链断裂,使得企业陷入财务困境,引发各类金融风险[4]。由于我国缺乏多层次的金融体系,企业难以从银行之外的其他渠道获取长期资金,银行信贷期限短期化引致企业债务期限的短期化,企业被迫进行“短债长投”的期限错配行为[5,22-23]。信贷供给方出于风险控制和业绩考核的考虑,倾向于提供短期资金,限制长期融资规模,减少风险较高的长期信贷发放,很多企业难以获得长期借贷资金[24-25]。

(三)关于银行竞争的效应研究

国内外学者从不同角度系统论述了银行竞争对行业效率和风险的影响。支持银行竞争的学者认为,银行竞争能够降低垄断租金,促使银行追求利润最大化,提高银行业绩效和效率[26-27];银行竞争能够降低贷款利率,减少借款企业违约概率,使得银行信用风险降低[28-29];在面临竞争压力时,银行会通过非价格信贷合约条款来提供优惠信贷,包括延长贷款期限、减少抵押品要求等[30]。不支持银行竞争的学者认为,银行竞争提高了借款者的道德风险行为发生概率,反而會降低银行业效率[31];银行特许权价值降低,在竞争压力下会寻求高风险项目,承担额外的风险[32];利率下降使得银行利润下降,抵御风险的能力变弱[33]。信贷方面,市场力量假说认为银行间市场竞争减少了企业获取外部资金的障碍,增加了中小企业获取贷款的机会和贷款数量[34],有助于规范企业贷款行为。信息假说则认为银行竞争难以降低信息不对称和代理成本,不利于借贷关系的建立,企业难以获得债务融资[35-36]。

综上可知,现有文献普遍认为我国银行竞争加剧能够有效扩大资金供给、降低资金使用成本[37-38],研究多关注银行竞争对银行效率、风险承担以及信贷总量的影响,较少有文献讨论银行竞争对银行贷款期限和结构的影响。有文献讨论了“短债长投”的原因和风险,但缺少对银行竞争能否缓解企业“短债长投”错配的直接理论和实证支持。本文聚焦银行竞争如何改善企业“短债长投”错配这一问题。在经济增速放缓和债务风险累积的背景下,本研究有助于银行业进一步推进金融供给侧结构性改革,为更好地应对企业债务问题和防范金融风险提供可行方案。

二、理论分析与研究假设的提出

这里参考已有研究,关注信贷供给期限结构配置与企业债务期限错配,构建理论模型,证实银行竞争对信贷期限结构的优化作用,并提出相关研究假设。

(一)银行竞争与信贷结构优化的理论模型

首先,假设一个简单的银行效用最大化模型:一个典型的银行需要在两期内作出短期及长期贷款决策来使预期效用最大化。假设第一期银行决定发放短期或长期贷款。短期贷款长度为一期,收益率为iS,风险为rS,即贷款有rS的概率投资失败,银行会损失贷款,有1-rS的概率投资成功,银行会收回贷款并额外获得iS的收益率;长期贷款长度为两期,收益率为iL,风险为rL。如果银行在第一期选择了短期贷款并且失败,则第二期没有资金进行贷款;如果成功,银行可以在第二期继续进行短期贷款。假设银行在第一期拥有资金v,发放短期贷款vS或者长期贷款vL。简单两期贷款模型如图1(下页)所示。

假设iS,iL>0,即短期和长期贷款的预期回报皆为正,(1+iS)(1-rS)>1,(1-rL)(1+iL)>1。另外,假设0

其中,x=(1-rS)rSiS+(1-rS)2(1+2iS),xσ=(1-rS)(1+iS),z=(2-rS)rS-rL。当银行竞争不激烈(σ小)时,有很大概率在第二期找到贷款者,银行倾向于发放短期贷款;当银行竞争激烈(σ大)时,在第二期可能找不到贷款者,银行倾向于发放长期贷款。另外,银行对于短期贷款以及长期贷款的选择临界值取决于贷款的收益率、风险,以及政府对于“爆雷”的惩罚力度,当短期贷款的利率越高、风险越低,“爆雷”的惩罚力度越大时,银行选择短期贷款的临界值越高。

上述理论模型验证了促进银行竞争能够增加银行长期信贷发放以及优化信贷期限结构这一结论。具体地,银行竞争使得银行出于客户争夺考虑增加长期信贷发放;银行竞争促使银行优化调整整体信贷期限结构,增加长期信贷在整体信贷配置中的比例;银行竞争降低了银行盈利能力,银行通过增加长期贷款以及调整信贷期限结构的方式增加收益。

(二)银行竞争与“短债长投”的实证假设

资金供给端期限结构的改善,对下游资金需求端债务期限结构的影响不一定同步。银行增加的长期信贷资金可能更多流向原本容易获取长期资金的企业,债务错配的企业可能仍然难以获取这部分资金。延续银行竞争能够促使银行改善信贷期限结构配置、提高长期贷款发放增长率的假设,提出假设1至假设3,从需求端检验银行竞争如何改善企业债务期限错配问题。

假设1:银行竞争通过改善资金供给端长期信贷供给不足,缓解企业“短债长投”的期限错配问题。

假设2:相较于非国有企业,国有企业期限错配问题较小,银行竞争主要改善非国有企业的期限错配问题。

假设3:相较于中小企业,大型企业期限错配问题较小,银行竞争主要改善中小企业的期限错配问题。

三、样本描述与实证设计

(一)样本描述

本文使用“中国工业企业数据库”中以工业企业为代表的一般纳税人来分析银行竞争对企业“短债长投”的影响。现实中,非上市公司“短债长投”错配更加严重,工业企业数据库包含大量非上市企业。这里剔除了因变量缺失的企业,并对核心变量进行1%的缩尾处理,共得到2 654 572个样本观测值。与银行竞争相关的数据来源于原中国银监会的金融许可证数据,考虑到政策性银行、农村合作银行、信用社等类型的金融机构向企业贷款行为的特殊性,剔除这三种类型的银行,仅保留商业银行,统计所有商业银行每年在各地区的分支机构数量,并以此构造各地区每年的银行竞争HHI及CR5指数①,最后将银行竞争指标根据地区与工业企业数据进行匹配。核心变量以及变量详细说明如表1(下页)所示。

其中,采用企业短期负债比例(短期负债/总负债)与短期资产比例(短期资产/总资产)之差,构造企业“短债长投”指标LSict[4]。根据LSict是否大于75分位数,设立二元变量LSdummyict,代表該企业是否存在严重的“短债长投”错配行为。

核心解释变量为各地区银行竞争指标,依据各地级市分支机构数量构建地区HHI和CR指数作为银行竞争衡量指标。

基于企业利息保障倍数(BEIT),债务风险指标PZ为息税前利润与债务利息之比[4]:息税前利润小于债务利息,说明企业的息税前利润已不足以覆盖利息,潜在的债务风险较大,变量取值为1,否则为0。

破产风险指标Z-score度量企业债务风险,Z-score数值越小,代表企业破产风险越大。企业的经营业绩指标选取资产回报率ROA和净资产收益率ROE。控制变量包括企业规模(Size)、企业员工(Employee)、年龄(Age)、资产负债率(Lev)。同时,控制了年份固定效应和企业固定效应。

异质性分析设计的主要变量为是否国企(SOE)以及是否大型企业(Big)两个0—1变量,依据这两个变量将样本分为国企和非国企,以验证假设2;将样本分为大型企业和中小企业,以验证假设3。

表2(下页)报告了所有变量的描述性统计结果。可以看出,大多数企业存在负债和资产的期限错配,企业通过一定程度短期负债配置长期资产,平均而言,企业短期负债比例相较于短期资产比例高36.5%。其中,有26.7%的企业“短债长投”比例高达57%,存在严重的负债资产期限错配。地级市银行竞争指标HHI和CR5最小值和最大值差异较大,表明各地区在不同年份的竞争情况有较大差异。

(二)模型构建

基于普通最小二乘估计构建回归模型验证假设1:银行竞争通过改善资金供给端长期信贷供给不足,缓解了企业“短债长投”的期限错配问题。本文重点考察是否能够通过改善资金供给端,有效传导至下游企业端,缓解企业“短债长投”的错配现象。构建如下模型:

其中,LSict代表地理位置在地级市c的企业i在第t年的“短债长投”情况,LSdummyict是二元变量,依据LS指标75%分位数设置0—1变量,代表该企业是否存在严重的“短债长投”错配情况。HHIct代表企业所处地级市c在第t年的赫芬达尔指数,代表了该地区银行业集中程度,HHI越高,代表该地区的银行竞争程度越低。Xit代表控制变量组,αi和αt分别代表企业固定效应和年份固定效应。依据假设1,银行竞争能够缓解企业“短债长投”的错配问题,预计β>0。

考虑不同类型企业的异质性,验证假设2:相较于非国有企业,国有企业期限错配问题较小,银行竞争主要改善非国有企业的期限错配问题。构建如下模型:

四、实证结果与分析

(一)固定效应模型结果分析

在控制年份固定效应和企业固定效应之后,利用模型(1)进行全样本回归。表3(下页)列(1)—(2)显示,HHI指数对企业“短债长投”的影响系数βLS为0.321,在1%的水平上显著,表明该地区银行竞争程度越高,地区HHI指数越低,该地区企业“短债长投”错配程度越低,假设1得证。表3列(3)—(4)显示,银行竞争对企业是否存在严重的“短债长投”错配的系数βLSdummy为0.413,在1%的水平上显著,进一步验证了假设1。

(二)工具变量模型结果分析

地区层面的银行竞争指标通常与企业层面的指标无关,本身具有一定的外生性。地区银行竞争指标包括地区和时间两个维度的变化,可以减少由于其他的全国性政策带来的复合效应。同时,本文依据新设立银行分支机构构建竞争性指标,银行分支机构建设过程通常超过一年且一定程度上与当地经济增长独立,受到地方政策和国家政策的影响,是较好的天然实验,因而基准结果可靠性较高。

尽管如此,仍然存在潜在的内生性问题,遗漏变量同时影响地区的银行竞争以及企业“短债长投”行为,可能使结论存在偏差。因此,本文使用同省份 GDP 最接近的三个地级市的平均银行竞争水平作为该公司所在地的银行竞争水平的工具变量[34],以减少内生性和遗漏变量对结果的影响。银行新设立分支机构的选址动机在同一省份GDP接近的城市中类似,这些地区的银行竞争存在高度相关,较好地满足了工具变量的相关性要求。我国信贷市场存在明显的地域分割,本市的企业很难从市外银行机构获得资金,其他地区的银行竞争不会直接影响本地区企业的“短债长投”程度,满足了工具变量的外生性要求。

工具变量的回归方程如下所示:

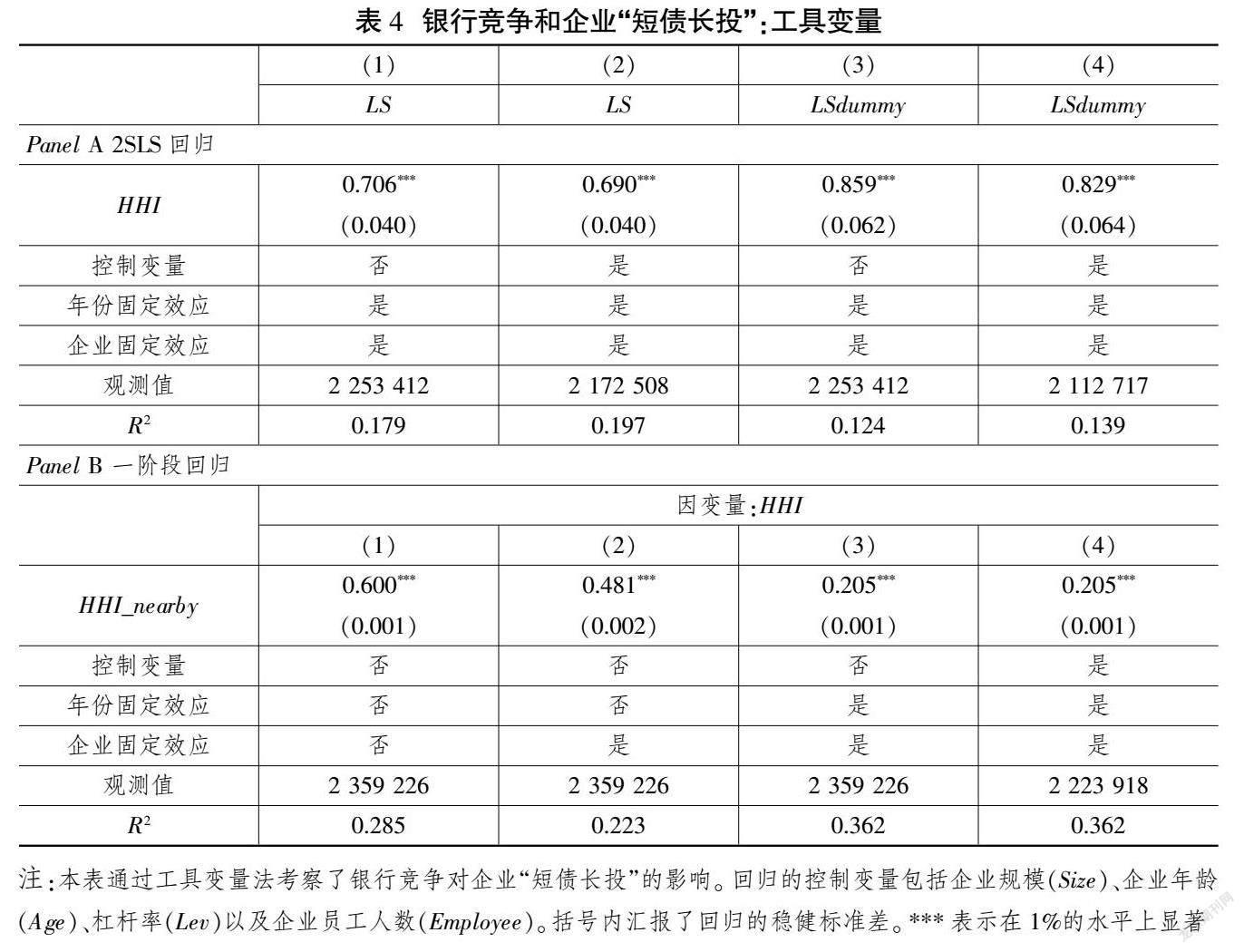

其中,式(6)是工具变量法的一阶段方程,式(7)是两阶段最小二乘的第二阶段回归方程。HHI_nearbyct是同省份GDP最接近的三个地级市的平均银行竞争指数,其为工具变量;其余控制变量与基准模型相同,系数φ代表工具变量与自变量间的相关性。前文分析表明φ>0,工具变量的相关性条件要求φ显著,因而预计一阶段系数φ显著大于0。在一阶段回归的基础上,进行第二阶段(7)式回归。[?][HHIct]是一阶段回归的拟合值,替代基准回归中的HHIct进行回归,系数 是研究的关键问题,是控制了潜在内生性问题后的结果。

工具变量的回归结果如表4(下页)所示,工具变量HHI_nearby和自变量HHI显著相关,回归系数为0.205,并且在1%的水平上显著。实证结果与前述一致,证明了同省份经济发展水平接近的地区银行竞争程度也高度相似,验证了工具变量的相关性要求。Panel A在此基础上进行两阶段最小二乘回归,与基准结果类似,表4列(1)—(2)表明,银行竞争能够缓解企业“短债长投”的错配情况,结果在1%的水平上显著。列(3)—(4)结果也与基准结果一致,证明了银行竞争显著降低了企业严重错配的概率,降低了潜在债务风险。

与表3相比,工具变量系数大于基准回归结果,说明遗漏变量和反向因果倾向于低估银行竞争对企业“短债长投”的改善效果;控制潜在内生性问题后,银行竞争能够更有效地改善下游企业端资产负债期限结构错配,假设1成立。

(三)双重差分模型结果分析

考虑遗漏变量和反向因果的影响,进一步利用取消外资银行业务地域限制这一政策作为外生冲击进行双重差分检验。取消外资银行限制这一外生冲击直接加剧了已成立外资银行的地区内银行竞争,对没有设立外资银行分支机构的地区未产生影响,形成了天然的对照组和实验组。选取政策实施前设立了外资银行分支机构的地区作为实验组,政策实施前未设立外资银行分支机构的地区作为对照组,构建双重差分的第一个维度地区维度Treatment,接着构造双重差分的另一个维度时间维度After,具体的双重差分构造模型如下:

其中,因变量LSict和LSdummyict是度量企业“短债长投”的指标。Treatmentc是地区维度变量,政策实施前设立了外资银行分支机构的地区取值为1,政策实施前未设立外资银行分支机构的地区作为对照组,取值为0。After是时间维度变量,政策实施以后年份取值为1,政策实施前的年份取值为0。λi代表企业固定效应,νt代表时间固定效应。系数α1为双重差分的结果,即取消外资银行业务地域限制对企业“短债长投”产生的影响。

双重差分成立的前提条件是共同趋势假定,要求对照组和实验组在政策发生前满足平行趋势假设。在此,通过事件研究法验证双重差分方法的有效性。

其中,k=-2,-1,0,1,2+,分别代表政策发生2年前、发生1年前、发生当年、发生1年后、发生2年后及以后年份。D为二元变量,代表第t年是否属于k分类。δk以政策发生2年以前年份(k<-2)为基准,展示了政策发生前后对企业“短债长投”的影响。表5汇报了式(9)的回归结果,图3和图4直观展示了政策效应的动态趋势。政策发生前系数δ-2以及δ-1均不显著,不能拒绝系数等于0的原假设,因而满足平行趋势的要求,双重差分结果成立。政策发生当年及以后年份均显著小于0,说明政策存在动态效应,能够起到长期作用,且政策的改善效果随着时间延长呈现倒U型曲线,在政策发生1年后达到最大效应。

依据式(8)进行双重差分检验,回归结果如表6(下页)所示。Panel A和Panel B分别考察了政策沖击对企业“短债长投”指标LS和LSdummy的影响,政策效果α1为表6中Treatment和After交互项的系数,列(1)—(4)选取了不同的样本范围,分别以政策前后1年、2年、3年和5年为样本范围考察政策冲击对企业“短债长投”带来的影响。由Panel A可以看出,取消外资银行人民币业务限制的政策显著降低了企业“短债长投”的错配行为,且结果在1%水平上显著。以政策发生前后3年来看,取消外资银行限制使得企业“短债长投”比例降低1.4%,同时企业陷入严重错配状况的概率降低1.2%。双重差分结果再一次验证了假设1。

(四)稳健性检验

第一,银行竞争替代指标CR5。选用银行竞争的替代指标CR5指标代替HHI指数作为自变量进行回归分析。为控制潜在的内生性问题,基于公式(6)和(7),采取工具变量方法进行回归分析,实证结果见表7(下页)。对比表4,使用CR5指标与使用HHI指标的结果基本一致,验证了基本结论的稳健性。

第二,平衡样本检验。样本期间既有新企业进入,又有企业退出,如果进入企业和退出企业的“短债长投”行为本身就存在差异,那么结果可能产生偏误。比如,新企业的生产经营需要调节磨合以及大量投资固定资产等,内源性现金流相对较少,对外部融资的需求比较旺盛,而退出的企业也有可能出现现金流枯竭而外部融资渠道阻塞。本文保留存在三年以上的企业子样本,通过使用平衡面板数据排除上述情况的干扰。表8(下页)报告的回归结果与前文基准回归结果不存在明显偏误。

(五)异质性分析

第一,企业所有制异质性。将样本划分为国有企业样本和非国有企业样本,并分别对不同样本进行基准回归。表9 Panel A列(1)—(2)对应国有企业样本,HHI指数对“短债长投”指标均不显著,说明不能拒绝系数等于0的原假设,代表国有企业受银行竞争影响不显著。表9 Panel A列(3)—(4)系数显著大于0,在1%水平上显著,说明非国有企业受银行竞争影响显著,验证了假设2,表明银行竞争更好地改善了非国有企业“短债长投”问题。

第二,企业规模异质性。表9中 Panel B依据企业规模分类,将样本划分为大型企业和中小企业样本,并分别对不同样本进行回归。大型企业和中小企业的回归结果均显著大于0,且在1%水平上显著,表明银行竞争显著降低了各种规模企业的“短债长投”问题。但是大型企业的系数小于中小企业,表明中小企业受到银行竞争的改善作用更明显,验证了假设3。

五、研究结论与政策建议

在我国着力防控重大金融风险、解决企业高杠杆引发的债务风险问题的背景下,本文重点考察了银行竞争对企业“短债长投”的影响。基于我国2 654 572个工业企业样本,就银行竞争影响资金供给端期限结构调整和缓解企业“短债长投”的效果与机制进行了理论分析和实证检验,研究发现:第一,提高银行竞争强度能够促使银行增加中长期信贷供给,调整中长期信贷比例,优化信贷期限结构配置。具体来说,通过放宽外资银行地域限制等政策手段提高银行竞争强度后,银行难以依靠自身力量获取垄断资金,在业绩压力下会增加长期信贷资金发放,改善信贷期限结构。第二,银行竞争能够有效缓解企业“短债长投”错配问题。具体来说,取消外资银行业务地域限制、放开外资银行人民币信贷业务后,企业“短债长投”的错配问题得到缓解,企业潜在违约风险降低。第三,银行业竞争对企业“短债长投”的影响在不同类型、不同规模的企业之间存在差异。就类型而言,银行竞争能够更好地缓解非国有企业的“短债长投”问题;就规模而言,银行竞争显著降低了各种规模企业的“短债长投”,中小企业受到银行竞争的改善作用更明显。

基于上述结论,提出如下政策建议:

第一,深化金融供给侧结构性改革,推进银行市场化改革。银行业的良性竞争有助于缓解企业“短债长投”问题。通过优化营商环境、放宽准入限制、完善风险防控机制等举措,营造金融市场公平发展、良性竞争的市场秩序,构建多层次、广覆盖、有差异、大中小合理分工的银行机构体系。引导大银行服务重心下沉,推动中小银行聚焦主责主业,增加有效金融服务供给,构建市场资金长效供给机制,从源头上杜绝企业依赖短期贷款进行长期项目的投资。同时,为优质企业营造良好的金融环境,压缩劣质企业的信贷规模,能够倒逼企业提高经营水平、建立良好信誉。

第二,促进多主体参与市场竞争,同时要防止过度竞争。一方面,要鼓励金融市场改变单一化结构,促使各类金融机构参与竞争。例如,可以通过发挥数字金融在存贷款业务、同业业务等方面的优势,迫使传统金融机构升级服务模式、提升技术水平及效率;也可以通过完善债券市场和权益市场等直接融资市场,帮助企业依据自身的实际风险承受能力优化债券结构。另一方面,由于金融行业竞争对规模较小、业务能力较差的银行产生的冲击相对更大,因而要防止过度竞争。面对市场份额不足、竞争压力增大的问题,处于竞争劣势地位的银行有可能出现过于追求规模增长、过度投机行为,此类银行要重视提高自身能力,合理转变业务结构,实现差异化发展,防范系统性风险。

第三,银行要使长短期贷款合理化,坚持有“扶”有“控”。银行在发放贷款时,应当坚持对企业的短期贷款实行严格的续借标准,充分发挥短期贷款的监督治理效应,缓解企业“短债长投”所引发的负面效应。同时,应完善企业信用评价制度,对于不同信誉等级的企业实行不同的续借标准,实现精准化管理;对于质量良好、信誉较佳的企业可以适当放松续借标准;对于信誉较差的企业实行较严的续借标准。这样有助于保护债权人的利益,使得优质企业在更大范围内获得信用融资,倒逼企业提升经营质量和信誉度。

第四,充分发挥金融机构对中小微企业的金融支持作用。银行业竞争对非国有、中小企业“短债长投”的改善作用更大。中小微企业的健康成长对于增强社会主义现代化建设的动力和活力具有重要意义。银行应当改善其信贷发放的筛选机制,在风险可控的情况下,不以公司规模作为发放贷款的唯一标准,更多关注项目的可行性与发展前景,拓宽信贷的发放渠道和对象,落实落细各项金融纾困措施。同时,提升互联网、大数据、人工智能等信息技术水平,降低中小微企业贷款业务的交易成本,緩解信息不对称引致的中小微企业贷款风险,积极开发适合中小微企业的贷款产品,加大对中小微企业的中长期资金支持。 [Reform]

参考文献

[1]JIANG F, JIANG Z, HUANG J, et al. Bank competition and leverage adjustments[J]. Financial Management, 2017, 46(4): 995-1022.

[2]钟凯,程小可,陈璐.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016(3):87-98.

[3]FAN J P H, TITMAN S, TWITE G. An international comparison of capital structure and debt maturity choices[J]. The Journal of Financial and Quantitative Analysis, 2012, 47(1): 23-56.

[4]刘晓光,刘元春.杠杆率、短债长用与企业表现[J].经济研究,2019(7):127-141.

[5]白云霞,邱穆青,李伟.投融资期限错配及其制度解释——来自中美两国金融市场的比较[J].中国工业经济,2016(7):23-39.

[6]WANG C, CHIU W, KING T D. Debt maturity and the cost of bank loans[J]. Journal of Banking and Finance, 2020, 112: 1-22.

[7]封思贤,郭仁静.数字金融、银行竞争与银行效率[J].改革,2019(11):75-89.

[8]马君潞,郭牧炫,李泽广.银行竞争、代理成本与借款期限结构——来自中国上市公司的经验证据[J].金融研究,2013(4):71-84.

[9]胡鞍钢,过勇.从垄断市场到竞争市场:深刻的社会变革[J].改革,2002(1):17-28.

[10]王俊豪.中国特色政府监管理论体系:需求分析、构建导向与整体框架[J].管理世界,2021(2):148-164.

[11]SHAFFER S, SPIERDIJK L. Measuring multi-product banks' market power using the Lerner index[J]. Journal of Banking & Finance, 2020, 117: 1-16.

[12]CETORELLI N, STRAHAN P E. Finance as a barrier to entry: bank competition and industry structure in local U.S. markets[J]. The Journal of Finance, 2006, 61(1): 437-461.

[13]刘冲,周峰,刘莉亚,等.财政存款、银行竞争与僵尸企业形成[J].金融研究,2020(11):113-132.

[14]LANG M, SUL E. Linking industry concentration to proprietary costs and disclosure: challenges and opportunities[J]. Journal of Accounting and Economics, 2014, 58(2-3): 265-274.

[15]PANZAR J C, ROSSE J N. Testing for monopoly equilibrium[J]. Journal of Industrial Economics,1987, 35(4): 443-456.

[16]MAUDOS J, FERNNDEZ DE GUEVARA J. The cost of market power in banking: social welfare loss vs. cost inefficiency[J]. Journal of Banking & Finance, 2007, 31(7): 2103-2125.

[17]BOONE J. A new way to measure competition[J]. Economic Journal, 2008, 118(531): 1245-1261.

[18]李双建,田国强.银行竞争与货币政策银行风险承担渠道:理论与实证[J].管理世界,2020(4):149-168.

[19]张晓明,赵玥.后危机时代银行业竞争与系统性风险——基于全球主要上市银行的实证分析[J].国际金融研究,2022(2):44-54.

[20]CAMPELLO M, GIAMBONA E, GRAHAM J R, et al. Liquidity management and corporate investment during a financial crisis[J]. The Review of Financial Studies, 2011, 24(6):1944-1979.

[21]ACHARYA V V, GALE D, YORULMAZER T. Rollover risk and market freezes[J]. The Journal of Finance, 2011, 66(4): 1177-1209.

[22]王红建,杨筝,阮刚铭,等.放松利率管制、过度负债与债务期限结构[J].金融研究,2018(2):100-117.

[23]宿伟健,毕鹏波,周宗安.银行业结构竞争、金融监管政策革新与城市全要素生产率[J].改革,2020(11):119-134.

[24]彭俞超,韩珣,李建军.经济政策不确定性与企业金融化[J].中国工业经济,2018(1):137-155.

[25]何德旭,张斌彬.居民杠杆与企业债务风险[J].中国工业经济,2021(2):155-173.

[26]张大永,张志伟.竞争与效率——基于我国区域性商业银行的实证研究[J].金融研究,2019(4):111-129.

[27]蔡竞,董艳.银行业竞争与企业创新——来自中国工业企业的经验证据[J].金融研究,2016(11):96-111.

[28]BERGER A N, HASAN I, ZHOU M. Bank ownership and efficiency in China: what will happen in the world's largest nation?[J]. Journal of Banking & Finance, 2009, 33(1): 113-130.

[29]AKINS B, LI L, NG J, RUSTICUS T O. Bank competition and financial stability: evidence from the financial crisis[J]. Journal of Financial and Quantitative Analysis, 2016, 51(1): 1-28.

[30]RAHAMAN M M, RAU P R, ZAMAN A A. The effect of supply chain power on bank financing[J]. Journal of Banking & Finance, 2020, 114: 1-25.

[31]HAUSWALD R, MARQUEZ R. Competition and strategic information acquisition in credit markets[J]. The Review of Financial Studies, 2006, 19(3): 967-1000.

[32]姜付秀,蔡文婧,蔡欣妮,等.銀行竞争的微观效应:来自融资约束的经验证据[J].经济研究,2019(6):72-88.

[33]MARTINEZ-MIERA D, REPULLO R. Does competition reduce the risk of bank failure?[J]. Review of Financial Studies, 2010, 23(10): 3638-3664.

[34]RYAN R M, O'TOOLE C, MCCANN F. Does bank market power affect SME financing constraints?[J]. Journal of Banking & Finance, 2014, 49: 495-505.

[35]FUNG[[ˇ][C]]OV Z, SHAMSHUR A, WEILL L. Does bank competition reduce cost of credit? Cross-country evidence from Europe[J]. Journal of Banking & Finance, 2017, 83: 104-120.

[36]PETERSEN M A, RAJAN R G. The effect of credit market competition on lending relationships[J]. The Quarterly Journal of Economics, 1995, 110(2): 407-443.

[37]CORNAGGIA J, MAO Y, TIAN X, et al. Does banking competition affect innovation?[J]. Journal of Financial Economics, 2015, 115(1): 189-209.

[38]王立国,赵婉妤.产能过剩对信贷资源配置效率的影响——基于金融供给侧结构性改革的背景[J].改革,2019(12):133-145.

Abstract: The continuous accumulation of debt problems in enterprises' "Short-term Debt for Long-term Investment" can easily trigger systemic financial risks. This paper examines whether bank competition can solve credit maturity structure imbalance and how it alleviates the "Short-term Debt for Long-term Investment" problem from the perspective of credit supply and demand. Based on the unbalanced panel data of sample banks in China and samples of industrial enterprises, this paper builds a simple theoretical model from the perspective of credit supply maturity imbalance and conducts several empirical tests to prove that higher level of bank competition can alleviate this imbalance and mismatch.The results show that improving bank competition can optimize the allocation of bank credit term structure, promote banks to increase the supply of medium-and long-term credit funds, and effectively improve the term structure imbalance of credit supply. On the basis of improving the term structure of bank credit, bank competition has significant impact on alleviating enterprise's "Short-term Debt for Long-term Investment" problem.

Key words: bank competition; credit maturity structure; Short-term Debt for Long-term Investment; corporate debt risk

(責任编辑:罗重谱)