中国跨越“中高端制造业陷阱”:一个制造业合理比重假说与政策选择

2023-05-21郑江淮张睿孙冬卿

郑江淮 张睿 孙冬卿

摘 要:关于产业结构变迁的理论认为,制造业比重在经济发展中呈现先上升后下降的“倒U型”结构。然而,研究发现,随着人均GDP的增加,各国制造业比重存在离散度加大的典型事实。一些发展中国家出现过早去工业化现象。与此同时,德国等制造强国出现工业深化现象,制造业比重没有出现明显的“倒U型”变化,而是稳定在较高水平。基于中高端制造业的技术与市场特征,提出中高端制造业与低端制造业的异质性导致制造业比重离散化的假说,作出各国制造业比重变化中可能存在“中高端制造业陷阱”的判断。根据中国人均GDP发展目标,建立一套计算制造业合理比重的方法,测算中国2050年之前三个发展阶段的制造业合理比重目标范围。结果表明,当前中国制造业比重处于合理区间。中国制造业合理比重的目标范围总体保持稳定,2025年、2035年、2050年分别为24.1%~26.8%、25.4%~28.0%、24.0%~26.0%。在此基础上,进一步测算出省级层面的制造业合理比重,为各省份制造业发展提供参考。中国要采取加强基础研究、鼓励创新、优化营商环境等措施,努力跨越“中高端制造业陷阱”,将制造业比重维持在合理区间,实现持续的经济增长和劳动生产率提升。

关键词:制造业比重;中高端制造业陷阱;去工业化

中图分类号:F424 文献标识码:A 文章编号:1003-7543(2023)04-0037-16

制造业是立国之本、强国之基。实证研究发现,制造业在中等收入国家的发展中发挥着重要作用[1],是经济稳定增长的主要因素[2]。制造业在经济追赶过程中发挥了关键作用,因为它表现出与其他经济部门不同的劳动生产率无条件趋同[3]。中国制造业中间产品创新对全球价值链分工地位存在显著影响,对高技术制造业的促进作用更明显[4]。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》指出,要维持制造业比重基本稳定,推动国内生产总值年均增长保持在合理区间,全员劳动生产率增长高于国内生产总值增长水平,人均国内生产总值在2035年达到中等发达国家水平。世界发展经验表明,制造业就业比重下降不可避免。维持制造业合理比重的重点在于维持制造业增加值合理比重,这也是本文的研究重点①。

对于制造业比重的研究由来已久。学术界普遍认为,制造业比重在经济发展中呈现先上升后下降的“倒U型”特点。然而,随着对去工业化问题的研究走向深入,有学者发现一些发展中国家制造业比重与人均收入之间的驼峰曲线向下移动并更接近原点,出现过早去工业化问题。与此同时,一些发达国家制造业比重在下降到一定程度后趋于稳定,没有遵循“倒U型”变化路径,出现了持续的工业深化。为什么会出现与传统产业结构理论不同的现象?为什么有些国家可以将制造业比重保持在相对稳定水平?如何避免过早去工业化,维持制造业合理比重?对于这些问题的研究,还比较缺乏。

经济合作与发展组织(OECD)根据研发活动强度,将制造业进一步划分为高技术、中高技术、中低技术和低技术四种类型。中高端制造业包括高技术、中高技术两种类型,研发投入占生产总值比重在2%以上,包括国际标准产业分类的第24类、第29~35类①,其中高技术制造业主要有航空航天、制药、计算机、通信等,中高技术制造业主要有电气设备、交通设备、化工、专业设备等。本文试图在OECD分类的基础上,从新视角看待制造业比重问题。本文认为,中高端制造业占比与制造业比重紧密联系,前者过低有可能导致制造业比重持续下降,落入“中高端制造业陷阱”。

本文的主要贡献在于:第一,提出了产业结构变化机制的新理论。在過早去工业化、去工业化和制造业极化的最新研究基础上,本文提出了制造业比重变化的三个典型事实以及一个制造业比重离散化成因的理论假说,从制造业结构异质性的新视角看待制造业比重离散化现象,创造性指出各国经济发展过程中存在着以中高端制造业持续萎缩、制造业比重过早过快下降为特征的“中高端制造业陷阱”。第二,建立了保持制造业合理比重与实现我国经济发展长期目标的新联系。《中共中央关于制定国民经济和社会发展第十四个五年规划和二三五年远景目标的建议》的说明文件指出,从经济发展能力和条件来看,我国经济有希望、有潜力保持长期平稳发展,到“十四五”末达到现行的高收入国家标准、到2035年实现经济总量或人均收入翻一番,是完全有可能的。本文认为,要实现这样的发展目标,必须跨越“中高端制造业陷阱”,保持制造业合理比重。第三,提出了制造业合理比重测度的新方法。根据中国分阶段发展目标,本文测算了三个阶段全国制造业合理比重范围,并进一步分解到各个省份,得出各省份三个阶段的制造业合理比重范围,具有较强的现实指导意义。第四,提出了保持制造业合理比重的新路径。本文以发展中高端制造业为核心,提出了保持制造业合理比重、跨越“中高端制造业陷阱”的新路径。

一、制造业合理比重的分析:基于经验事实的已有文献解释

(一)制造业比重变化的典型事实

本文的典型事实主要依据20世纪末期至近期的全球产业结构数据。由于世界银行中高端制造业占比和制造业就业占比的数据更新至2019年,且2020年数据受新冠疫情影响波动较大,本文选取2019年作为重要节点,从纵向和横向维度探寻制造业比重在各国之间的异质性表现,分析中高端制造业占比变化的趋势,并提出中高端制造业占比是各国制造业比重离散化主要原因的假说。

典型事实1:从纵向来看,全球总体出现去工业化现象,高收入国家去工业化程度小于中等收入国家。

从世界范围来看,2000—2019年,农业和工业的占比下降,分别从5.8%、30.1%下降至3.9%、26.2%;服务业的比重则出现上升,从58.6%上升至64.3%。按照人均GDP将全球国家分成高收入国家、中等收入国家、中低收入国家和低收入国家四种类型,除低收入国家外,其他类型的国家都经历了总体去工业化进程。低收入国家则进入工业化进程,2000—2019年工业增加值占比上升了3.0个百分点(见表1)。上述数据说明,当前世界正进入新一轮产业转移阶段,低端制造业开始向东南亚、南亚、非洲等低收入国家转移①。

在高收入国家、中等收入国家和中低收入国家中,高收入国家的去工业化程度最低,工业增加值占比只下降了3.5个百分点。中等收入国家和中低收入国家下降幅度更大,分别从36.1%、35.9%下降至31.5%、31.4%,分别下降4.6个、4.5个百分点。部分高收入国家基本保持了工业比重稳定,如德国2000—2019年工业比重只下降了0.7个百分点,澳大利亚工业比重上升0.7个百分点,呈现与传统产业结构理论关于工业比重随人均GDP先上升后下降不同的特点。

典型事实2:从横向来看,随着人均GDP的提高,各国制造业比重离散程度加大,制造业比重相较于服务业离散度更大。

从世界范围内来看,随着国家人均GDP水平的提升,制造业比重离散度会加大。以人均GDP 8 500美元作为分界线,相较于分界线左侧的国家,分界线右侧的国家出现了明显的分化加剧现象。一是发展中国家出现分化。巴西、智利、阿根廷在人均GDP与中国持平的发展阶段,制造业比重只有中国的50%左右,出现了过早去工业化的问题。二是发达国家出现分化。德国、瑞士、韩国在人均GDP很高的发展阶段,呈现工业深化现象,制造业比重仍然维持在高位。美国、挪威等国家制造业比重下降至10%左右,出现了过度去工业化问题。

同时,随着国家人均GDP水平的提升,各国制造业增加值占比、就业占比的离散度都要显著大于服务业。为了更直观地对比不同经济发展水平下制造业占比与服务业占比的离散程度,本文计算不同经济发展水平下制造业与服务业增加值占比、就业占比的变异系数(见表2,下页)。从表2可以看出,无论是从增加值占比还是就业占比来看,制造业的变异系数均显著高于服务业。上述事实表明,在高收入国家,与服务业比重相比,制造业比重的离散程度更大,在不同国家有高有低,并未形成收敛的趋势。

典型事实3:综合来看,1990年以来全球制造强国的中高端制造业占比基本保持稳定或呈上升趋势。

1990年以来,德国、日本、韩国等制造强国的中高端制造业占比出现上升,上升幅度最大的是韩国,由1990年的45.2%增至2019年的63.8%,上升18.6个百分点;其次是德国,由51.7%增至60.7%,上升9.0个百分点;日本由50.9%增至56.6%,上升5.7个百分点;中国由37.8%增至42.7%,上升4.9个百分点①。然而,在相同时间段内,美国中高端制造业占比由48.7%跌至47.1%,下降了1.6个百分点。除中国以外的“金砖国家”——巴西、印度、俄罗斯、南非的中高端制造业占比陷入停滞或出现下降,2019年分别为33.7%、41.3%、25.6%、24.4%。其他发展中国家中,实现中高端制造业占比攀升的国家也很少。各国的制造业竞争力和生产率水平与中高端制造业的实力成正比。若一国中高端制造业占比持续下降,则意味着该国中高端制造业所覆盖的产品空间、技术领域创新和市场份额出现萎缩,制造业整体竞争力下降。

(二)制造业比重变化的已有文献解释

库兹涅茨将产业比重变化列为影响现代经济增长的六大特征之一。关于产业比重变化规律,一些学者先后进行了研究,产生了两个著名的事实:一个是根据库兹涅茨命名的“库兹涅茨事实”,它描述的是随着经济的发展,农业在经济中的比重逐步下降,而工业和服务业的比重则持续上升;另一个是贝尔定义的“后工业化事实”,它描述的是当经济发展到比较发达的水平时,工业部门的比重会逐步下降,而服务业则逐步成为主体部门[5]。Herrendorf et al. 认为,制造业增加值和劳动力占比在经济发展中呈现先上升后下降的“倒U型”结构,是世界各国结构变迁过程中普遍发生的现象[6]。

对于现象背后的原因,学术界进行了广泛的探讨。有学者从投入产出关联角度出发,利用部門之间和国家之间的异质技术差距来解释[7]。有学者从投资结构变化的角度进行解释[8]。有学者认为贸易这个非工业因素引发了产业结构变化和去工业化[9]。贸易带动去工业化的路径是引发制成品相对价格下降,导致技能溢价变化,引起就业结构改变[10]。跨国工业企业不断通过品牌、独特设计、专利技术和供应链管理知识等无形资产的贸易来领导全球价值链并从中受益,增强了贸易对于制造业的极化效应。也有学者认为,去工业化的根源在于国内要素价格扭曲,即制造业与其他部门之间的工资差异[11]。

进入21世纪,特别是国际金融危机爆发以来,关于制造业比重变化规律的分析进一步深入。研究发现,随着人均GDP的增加,存在比重过早过快下降,以及比重保持基本稳定两种与库兹涅茨“倒U型”变化规律描述不一致的情形。前者一般被称为过早去工业化,后者则被称为工业深化。

制造业比重过早过快下降的问题近年来受到了学术界的重视。有学者发现,相较于发达国家,一些发展中国家的工业化与人均GDP之间的驼峰曲线向下移动并更接近原点。这意味着与早期工业化国家的经验相比,这些国家正在以更低的收入水平更快耗尽工业化机会。Rodrik将发展中国家在没有经历适当工业化的情况下转向服务经济称为“过早去工业化”,认为这些经济体比历史规律要早得多地经历去工业化,可能将无法建立先进制造业,过去实现快速增长的主要渠道也可能会消失[12]。Nguyen发现,与发达国家相比,“过早去工业化”国家倾向于将更多的劳动力分配到低技能服务业。由于低技能服务业生产率增长较低,这些国家的总体劳动生产率增长缓慢[13]。学者们为大量国家过早去工业化提供了进一步的证据[14-15]。现有文献中,过早去工业化的原因可以概括为价格和结构两个方面。价格方面,发展中国家制造业以低端为主。由于低端制造业门槛低、竞争激烈、流动性强,产品相对价格被压制,因而在国际贸易中处于不利地位。相对价格下降是制造业增加值份额随时间下降的关键协变量[10]。作为价格接受者,发展中国家从国外“输入”去工业化,低端制造业或者采掘业的繁荣并没有带来制造业价格的增长,相反引发本国非制造业价格的增长,带来过早去工业化问题[12]。结构方面,Dosi et al. 发现,在全球一百多个国家的制造业部门中,几乎所有部门的增加值和就业份额变化都符合“倒U型”特征。然而,不同部门结构份额的峰值和对应的人均收入水平存在显著差异。在将制造业部门划分为四大类别后,他们发现发展中国家在专业化供应商和科学基础两类产业上发展普遍不足,可能引致过早去工业化问题[16]。

关于工业深化的研究源于20世纪50年代。1954年,美国经济学家Lewis系统阐述了二元经济模型,指出经济中存在以农业为代表的传统经济部门和以工业为代表的现代经济部门。现代经济部门存在持续的技术进步,劳动生产率迅速提高。把劳动力从生产率低的农业部门转移到生产率高的工业部门,整个社会的生产率将会提升。Kaldor以“英国经济增长缓慢的原因”为题,提出“卡尔多—凡登定律”,核心观点是第二产业的生产率最高且提高得最快,带动了整个经济的增长。Baumol认为,部门间资本密集度差异引致不平衡增长。由于资本劳动比等比例增加,资本密集型部门往往增长得更快。在原先三次产业经典划分的基础上,学者们通过不同的标准对产业进行进一步细致划分,将研究引向深入。新的划分标准包括技术标准[17]、需求标准[18]、创新标准[19]等。Nguyen发现,工业深化的国家大多实现了劳动生产率追赶,而过早去工业化的国家往往没有经历追赶,前者的劳动生产率追赶主要源于制造业生产率追赶。农业和高技能服务业生产率追赶对各国总体增长贡献不大[13]。黄群慧等发现,制造业效率提升的长效机制在于,当传统竞争优势弱化时,及时推动制造业增长方式从要素驱动向创新驱动转变。日韩两国的产业发展史表明,实现制造业规模经济的主要机制是,在经济发展的不同阶段动态培育和发展新兴产业,带动下游产业和配套企业的发展[20]。

中国建设制造强国,持续提高劳动生产率,需要抓住主要因素,设计行动路径,避免过早去工业化,争取工业深化。然而,现有文献对于世界范围内制造业比重离散化的典型事实、过早去工业化的原因、工业深化的内在机制等缺少系统性分析。本文尝试在以上领域进行探索,结合产业结构理论、创新经济学、演化经济学最新成果,将工业化研究作进一步的延伸和细化。

(三)制造业比重的离散化:基于中高端制造业与低端制造业异质性的假说

结合典型事实分析和文献梳理,本文认为中高端制造业和低端制造业的异质性是造成制造业比重在各国离散度加大,并出现过早去工业化和工业深化两条发展路径,不再完全遵循“倒U型”特征的主要原因。

低端制造业竞争激烈,对成本敏感性高,根植性弱。在全球经济不景气的背景下,会有更多国家加入低端制造业的争夺,生产率低的发展中国家出现制造业转移和萎缩,大量中小企业被淘汰或倒闭,造成制造业增加值占比下降。中高端制造业具有高研发强度、高人力资本强度的特点,对大学、科研机构等要求高,根植性强,行业以外的公司很难进入[19]。因此,发达国家失去了大量制造业就业(尤其是低技能就业),但在以不变价格计算的制造业产出份额方面,这些国家表现得较好[12]。同时,中高端制造业具有高擴散性、高关联性的特点,不仅能够带动制造业整体发展,而且可以推动生产性服务业的繁荣壮大,提高服务业的效率和层次。中高端制造业在空间上具有集聚性特点,缺少中高端制造业的地区将陷入制造业低端化和服务业低端化的死循环。

基于上述分析,本文提出中高端制造业与低端制造业的异质性导致制造业比重随着人均GDP增加而呈现离散化分布的假说:中高端制造业比重与人均GDP、制造业比重具有内在联系。中高端制造业占比较高的国家,制造业比重维持在高位,人均GDP将保持持续稳定增长;中高端制造业占比较低的国家,制造业比重将持续下降,人均GDP难以持续增长,进入去工业化和制造业低端化同时出现的“中高端制造业陷阱”。只有少数国家可以实现中高端制造业的蓬勃发展,使制造业比重保持稳定,跨越“中高端制造业陷阱”,实现工业深化。大量发展中国家由于中高端制造业凋敝、低端制造业转移,将出现过早去工业化问题。

二、中国制造业合理比重:基于中高端制造业比重的测算

中国只有将制造业维持在合理比重,才能避免过早去工业化,推动经济总量和劳动生产率持续提升。这是贯彻新发展理念、构建新发展格局、实现“双碳”目标、推进中国经济高质量发展的基本要求[21]。面对迈向第二个百年奋斗目标的新征程,中国需要明确经济发展的阶段性任务:“十四五”时期末真正跨越“中等收入陷阱”,跻身高收入国家行列;到2035年人均实际GDP较2020年翻一番,达到中等发达国家水平;到2050年人均实际GDP较2020年翻两番,达到发达国家平均水平[22]。

根据各国中高端制造业的异质性,在制造业比重随人均GDP增加而呈现离散化分布中,中高端制造业比重有“两个相关性”:一是中高端制造业比重与人均GDP存在相关性。在制造业中,低端制造业随着经济发展存在转移的风险,中高端制造业技术密集、根植性强,与人均GDP关系密切。二是中高端制造业与制造业比重具有相关性。世界上主要制造强国的发展经验表明,中高端制造业比重越高,制造业比重越能维持在高位。根据上述两点认识,本文首先构建人均GDP与中高端制造业的回归模型,计算人均GDP与中高端制造业比重的对应关系,进而结合发达国家的发展经验,推断得到不同发展阶段人均GDP目标下中国中高端制造业占比范围,最终得到制造业合理比重范围。

(一)中高端制造业比重的测算

中高端制造业与人均GDP存在强相关性,识别中高端制造业增加值占GDP比重①与人均GDP之间的联系,有助于估算我国未来的合理中高端制造业比重。本文基于世界银行数据库整理得到1990—2019年62个主要经济体的面板数据,构建如下双向固定效应模型:

其中,mhit为i国t年中高端制造业增加值占GDP的比重,lnpergdpit是i国t年人均GDP对数值,hcit、avhit、cnit分别为人力资本指数、人均工作时长、人均资本等其他可能影响中高端制造业比重的变量。μi为个体固定效应,γt为时间固定效应,εit为随机扰动项。各变量的描述性统计如表3所示。

使用OLS得到的式(1)的估计结果如表4所示。回归结果表明,式(1)的方程可以表达为mhit=-6.248+2.387lnpergdpit-2.063hcit-2.397avhit+7.170cnit,且各变量均通过了1%的显著性检验。基于此,本文估计得到人均GDP、中高端制造业比重与其他变量之间的联系。基于估计结果,可以用式(2)对预期人均GDP水平下中国的中高端制造业比重进行估算。

在式(2)中,mhCHN,0、lnpergdpCHN,0、hcCHN,0、avhCHN,0及cnCHN,0分别表示中国在基期的中高端制造业比重、人均GDP对数值、人力资本指数、人均工作时长、人均资本。lnpergdpCHN,t为中国在t期的目标人均GDP对数。

本文将基期设定为2019年,2019年中国的中高端制造业比重为11.10%,人均GDP为10 228美元,按照前文提出的“翻一番”和“翻两番”目标计算2035年、2050年的人均GDP目标。hcCHN,t为与中国t期人均GDP目标相近的国家的人力资本指数的均值,用来作为中国t期人力资本水平的参照值,其他控制变量的计算方式与hcCHN,t类似。最终的估算结果如表5所示。

表5对中高端制造业比重的估算结果表明,若中国2025年的人均GDP能够达到高收入国家水平,那么中高端制造业比重应当达到12.1%;若中国2035年的人均GDP能够达到相较于2020年翻一番的目标,那么中高端制造业比重应当达到14.0%;若中国2050年的人均GDP能够达到相较于2020年翻两番的目标,那么中高端制造业比重应当达到15.6%。

(二)制造业合理比重的估算

在完成对中高端制造业比重的估算后,本文进一步根据结果对中国的制造业合理比重进行估算,估算公式如式(3)所示:

在式(3)中,manufactureCHN,t为估算得到的中国在t年的制造业的合理比重,[[mhCHN,t][[?]]]为前文估算得到的中国在t年的中高端制造业比重,|lnpergdp=lnpergdpCHN,t表示当中国的人均GDP达到t期的预期水平时中高端制造业在制造业中的占比水平。考虑到随着国家经济发展水平的提高,低端制造业逐步被淘汰,而中高端制造业在制造业中的占比将逐步提高,因而可以推断,当人均GDP处于不同水平时,中高端制造业在制造业中的占比也将随之发生变化。

本文运用国际经验类比法对中国不同发展阶段的中高端制造业占比进行预测。国际经验类比法是用于中长期预测的常用方法,如林毅夫运用历史上日本、韩国等东亚经济体在达到当前中国经济发展水平之后20年的增速来类比未来中国经济的增长潜力[23]。对比中国与全球其他人均GDP相近的国家可以发现,总体来看,中国中高端制造业占比处于较高水平。考虑到中国未来制造业转型升级的战略目标,本文选择在发达国家制造业中中高端制造业占比排名靠前的国家,最终选择韩国、德国、日本作为参照对象。韩、德、日三国不同阶段的中高端制造业占比均值如表6所示①。

基于表6中三个国家在不同发展阶段的中高端制造业占比,可以推断当中国的經济发展水平达到相应阶段时中高端制造业在制造业中的占比②,推断结果如表7(下页)所示。最终,基于式(3)与表7的推断结果,可以估算得到当中国人均GDP达到预期水平时中国制造业的合理比重。

(三)中国制造业合理比重的估算结果

1.国家层面的制造业合理比重

根据本文介绍的对中国制造业合理比重的估算方法,可以得到为了达到我国人均GDP发展目标必须实现的制造业合理比重范围(见表8,下页)。可以看出,在“三步走”发展阶段中,中国制造业合理比重范围总体稳定,保持在24.0%以上。2035年制造业合理比重相对最高,在25.4%至28.0%之间。随着中国中高端制造业占比不断上升,部分低端制造业向世界其他地区转移,制造业合理比重在2035年之后出现小幅度下降,但仍需维持在24.0%至26.0%之间。

2.省级层面的制造业合理比重

假设各个省份制造业在全国制造业中的份额保持不变,即假设各省份制造业比重的变化率与中国制造业比重的变化率保持一致,可以进一步计算得到各省份目标年份制造业合理比重的上限和下限(见表9,下页)。总体来看,全国制造业合理比重较低的省份有北京、海南和西藏等,较高的省份有江苏、福建、山西等。这与各个省份的区域定位和资源禀赋有关。远期来看,到2050年,为了实现中国的发展目标,大部分省份的制造业比重必须保持在20%以上。

三、中国制造业合理比重:警惕跌入“中高端制造业陷阱”的判断

中国是世界上唯一一个拥有全部工业门类的国家,建立了包括41个大类、207个中类、666个小类的工业体系。然而,中国制造业还存在自主创新能力不强、关键核心技术被“卡脖子”问题。2010—2019年,中国制造业比重持续下降,从31.6%下降到26.8%,降低了近5个百分点。与此同时,GDP年增速也从10.6%下降到5.9%,降低了近5个百分点①。

本文认为,虽然中国出现了制造业比重下降过快和中高端制造业占比仍然偏低的问题,但中高端制造业占比稳定,竞争力不断提升,高技术产品出口额持续增加,增速快于德国、日本等主要发达国家②,总体上没有进入“中高端制造业陷阱”。然而,中国内部各板块发展不均衡,部分板块去工业化和产业低端化同时出现,不排除滑入“中高端制造业陷阱”的可能。

(一) 工业增加值占比、就业占比下降过快,存在去工业化风险

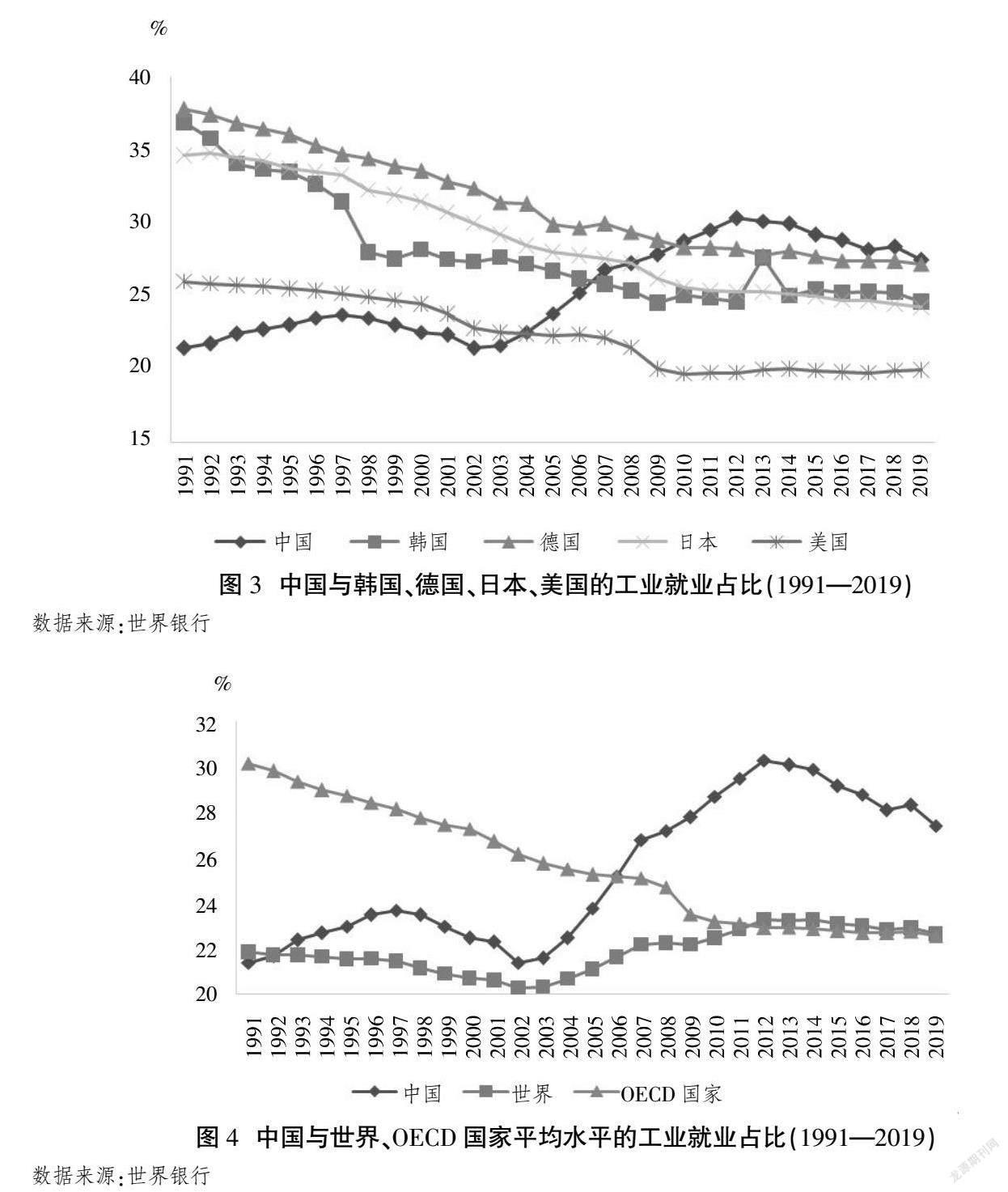

从增加值来看,根据世界银行数据,中国工业增加值占比自2012年以来进入下降阶段,8年下降了8个百分点,而同期韩国、德国、日本的工业增加值占比保持相对稳定,日本甚至出现了占比的小幅上升③。2019年,中国的工业增加值占比为37.8%,与韩国的32.8%仅相差5个百分点,而这一差距在历史最高时曾经接近15个百分点(见图1)。2003年后中国和OECD成员国的工业增加值比值经历了一个加速上升的过程;2010年后,二者的比值虽然仍在增长,但增长率趋于下降;2016年,增长率首次进入负值区间;2019年,增长率降至零附近,这表明中国工业增加值与OECD国家相比优势在减弱(见图2,下页)。

从就业来看,根据世界银行数据,中国工业就业占比在2012年之后7年下降3个百分点,2019年为27.4%,与德国的27.2%已经相差不大(见图3),仅比世界平均水平和OECD国家平均水平高出约5个百分点(见图4)。考虑到同样时间内世界、OECD国家、德国、日本、韩国工业就业占比都保持基本稳定,中国工业就业占比存在过快下降问题。

(二)中高端制造业占比稳定、竞争力提升,总体尚未进入“中高端制造业陷阱”

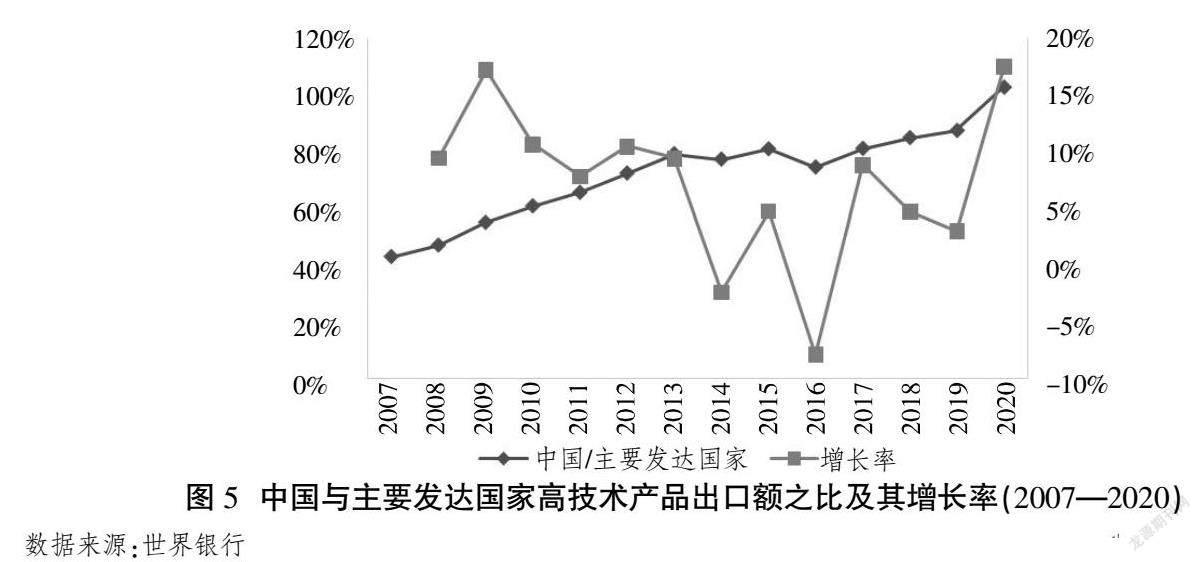

中国中高端制造业占比近年来在41%至44%之间波动,虽然低于德国、日本、韩国等国家,但总体保持稳定。中国大力推动技术创新,驱动制造业转型升级,中高端制造业竞争力不断提升。以高技术制造业为例,一方面,总体规模不断增长。2009年中国高技术制造业主营业务收入总体规模为6万亿元,占工业主营业务收入的11.1%;2020年总体规模为17.5万亿元,占工业主营业务收入的16.1%。另一方面,产品竞争力逐步增强。2008年以来,中国高技术产品出口额与主要发达国家相比①,比值增长率基本在正区间(见图5,下页)。高技术制造业的进步说明中国中高端制造业竞争力在提升,制造业转型升级取得成效。

(三)部分地区去工业化与产业低端化同时出现,有滑入“中高端制造业陷阱”的可能

中国幅员辽阔,各个板块产业发展存在较大差异。虽然全国整体没有进入“中高端制造业陷阱”,但不排除部分板块滑入陷阱的可能。改革开放后,东部地区率先崛起,逐步形成沿海—内陆的梯度发展空间格局。然而,当前中国区域经济发展出现新情况:一些北方省份增长放缓,全国经济重心进一步南移[24]。本文将全国划分为北方内陆、北方沿海、南方内陆、南方沿海四大板块,检验各个板块去工业化与中高端制造业变化情况,识别中国跨越“中高端制造业陷阱”的重点施策区①。

从各个板块来看,2008—2019年各个板块工业增加值占地区生产总值的比重普遍下降,北方沿海地区下降幅度最大,达到18.8%,其次是北方内陆地区,下降幅度达到15.6%;南方沿海和南方内陆地区下降幅度较小,分别为11.6%和8.6%。然而,大部分板块在去工业化的同时进行了制造业转型升级,北方内陆、南方内陆和南方沿海地区中高端制造业占本地工业的比重分别上升6.8%、6.1%和2.7%②,只有北方沿海地区出现了工业比重和中高端制造业占比的双下降。

接下来,进一步分析工业增加值和中高端制造业占全国比重的变化情况。2008—2019年,北方内陆和北方沿海板块工业增加值占全国比重下降,分别下降-3.6%、-8.2%;南方内陆和南方沿海板块工业增加值占全国比重上升,分别上升7.8%、4.0%。北方沿海和南方沿海板块中高端制造业占全国比重下降,分别下降-8.3%、-2.6%;北方内陆和南方内陆板块中高端制造业占全国比重上升,分别上升1.7%、9.2%。北方沿海板块出现工业增加值和中高端制造业占全国比重双下降,南方内陆板块出现工业增加值和中高端制造业占全国比重双上升。

综合来看,2008—2019年北方沿海板块工业比重、中高端制造业占比等四项指标全部下行,且降幅在全国所有板块最明显,在去工业化的同时出现产业低端化问题,有滑入“中高端制造业陷阱”的可能。结合前文关于各省份制造业合理比重的测算,北方沿海板块中,虽然目前四个省份制造业比重高于2025年合理比重的上限,但如果按照2016年以来的年变化速度继续变化,天津、河北和山东三省市制造业比重将在2025年低于合理比重的下限(见表10,下页)。这些省份应作为中国维持制造业合理比重、跨越“中高端制造业陷阱”的重点施策区③。

四、维持制造业合理比重、跨越“中高端制造业陷阱”的路径

中国必须跨越“中高端制造业陷阱”,在维持制造业合理比重的基础上实现工业深化。这是增强制造业核心竞争力的内在要求,也是全面建成社会主义现代化强国的重要基础。跨越“中高端制造业陷阱”,需要提升产业链供应链自主可控抗风险能力,改善营商环境,振兴基础产业,保持制造业合理比重。全面实施创新驱动发展战略,大力推进新旧动能转换,提高中高端制造业占比,增强中高端制造业的赋能带动作用。同时,针对各地制造业发展差异,因时因地分类施策,在防止北方地区过早去工业化的同时,推动南方沿海地区的工业深化,强化中国制造业体系完备的整体优势。

(一)保持制造业合理比重,为中高端制造业发展提供坚实基础

跨越“中高端制造业陷阱”,应扭转制造业比重过快下降势头,避免过早去工业化。一是补齐技术短板。加大理工院校科研经费投入,适度扩大理工科硕博士研究生招生规模。针对“卡脖子”重点领域,鼓励高校、科研院所和企业联合攻关,逐一攻破技术难点,提升产业链供应链自主可控抗风险能力。二是改善营商环境。通过制度设计、政策调节、服务优化、监管规范等手段,提高制造业投资和创新便利程度。三是持续推进产金融合。规范和发展制造业资本市场,提高直接融资比例,强化资本对于实体经济的支持作用。四是振兴基础产业。实施重点产业焕新工程,加快钢铁、轻工、建材等重点行业技改升级,推动优势产业链向价值链中高端攀升,更好发挥传统基础产业对中高端制造业发展的支撑作用。

(二)推进新旧动能转换,发挥中高端制造业的赋能带动作用

推进新旧动能转换,是提升中高端制造业竞争力和带动力、推动制造业整体振兴的关键举措。一是锻造技术长板。大力推动战略领域技术创新,在电子信息、新能源、高铁等中高端制造业优势领域,锻造一批“杀手锏”,實施企业创新能力提升计划,增强竞争优势,建设具有全球影响力的产业创新中心。二是加强服务业支撑。推动生产性服务业向专业化、价值链高端延伸,促进技术研发、工业设计、商务咨询、检验检测认证等领域进步,提升现代物流、采购分销、生产控制、售后服务等发展水平;扩大生活服务业范围,吸纳制造业升级带来的就业分流人群。三是发挥中高端制造业赋能带动作用。充分发挥信息、能源、生物等产业赋能作用,推动传统产业数字化、绿色化、智能化变革,大力发展数字经济、绿色经济、生物经济,加快研发、生产、销售模式变革。

(三)推动因时因地分类施策,科学制定工业化发展目标和策略

我国制造业的空间异质性决定了跨越“中高端制造业陷阱”需要因时因地多措并举。一是防止过早去工业化。针对北方地区制造业结构偏传统、创新不足、资源依赖度高等问题,应针对性地引入国际国内资源,采取战略性新兴产业培育、产学研合作、鼓励创新、改善营商环境等措施,做好转型升级工作,减缓制造业比重过快下降势头。二是推动工业深化。南方沿海地区应做好内外循环衔接工作,融入全球制造业创新网络,提高中高端制造业占比。三是产业有序转移。南方内陆地区作为内循环重点承载区,可合理承接沿海地区产业转移,提升资源配置效率,优化营商环境,在实现制造业比重稳定的基础上争取比重提升。 [Reform]

参考文献

[1]SU D, YAO Y. Manufacturing as the key engine of economic growth for middle-income economies[J]. Journal of the Asia Pacific Economy, 2017, 22(1): 47-70.

[2]郭克莎,彭继宗.制造业在中国新发展阶段的战略地位和作用[J].中国社会科学,2021(5):128-149.

[3]RODRIK D. Unconditional convergence in manufacturing[J]. Quarterly Journal of Economics, 2013, 128(1): 165-204.

[4]郑江淮,郑玉.新兴经济大国中间产品创新驱动全球价值链攀升——基于中国经验的解释[J].中国工业经济,2020(5):61-79.

[5]徐朝阳.工业化与后工业化:“倒U型”产业结构变迁[J].世界经济,2010(12):67-88.

[6]HERRENDORF B, ROGERSON R, VALEN-

TINYI A. Growth and structural transformation[Z]. NBER Working Paper 18996, 2013.

[7]FUJIWARA I, MATSUYAMA K. A technology-gap model of premature deindustrialization[Z]. CEPR Working Paper DP15530, 2020.

[8]KEHOE T J, RUHL L J, STEINBERG J B. Global imbalances and structural change in the United States[J]. Journal of Political Economy, 2018, 126(2): 761-796.

[9]MATSUYAMA K. Structural change in an interdependent world: a global view of manufacturing decline[J]. Journal of the European Economic Association, 2009, 7(2/3): 478-486.

[10]SPOSI M, YI K M, ZHANG J. Deindustrialization and industry polarization[Z]. NBER Working Paper 29483, 2021.

[11]KRUGMAN P. Domestic distortions and the deindustrialization hypothesis[Z]. NBER Working Paper 5473, 1996.

[12]RODRIK D. Premature deindustrialization[J]. Journal of Economic Growth, 2016, 21: 1-33.

[13]NGUYEN D. Heterogeneous paths of structural transformation[Z]. University of Toronto Working Papers tecipa-742, 2022.

[14]JESUS F, MEHTA A, RHEE C. Manufacturing matters, but it's the jobs that count[J]. Cambridge Journal of Economics, 2019, 43:139-168.

[15]NOBUYA H, FANG C C, SMEETS E. The importance of manufacturing in economic development: has this changed?[J]. World Development, 2017, 93: 293-315.

[16]DOSI G, RICCIO F, VIRGILLITO M E. Varieties of deindustrialization and patterns of diversification: why microchips are not potato chips[J]. Structural Change and Economic Dynamics, 2021, 57: 182-202.

[17]ACEMOGLU D, GUERRIERI V. Capital deepening and non-balanced economic growth[J]. Journal of Political Economy, 2008, 116(3): 467-498.

[18]KONGSAMUT P, REBELO S, XIE D Y. Beyond balanced growth[J]. Review of Economic Studies, 2001, 68(4): 869-882.

[19]PAVITT K. Sectoral patterns of technical change-towards a taxonomy and a theory[J]. Research Policy, 1984, 13(6): 343-373.

[20]黃群慧,黄阳华,贺俊,等.面向中上等收入阶段的中国工业化战略研究[J].中国社会科学,2017(12):94-116.

[21]黄群慧,杨虎涛.中国制造业比重“内外差”现象及其“去工业化”涵义[J].中国工业经济,2022(3):20-37.

[22]刘伟,陈彦斌.“两个一百年”奋斗目标之间的经济发展:任务、挑战与应对方略[J].中国社会科学,2021(3):86-102.

[23]林毅夫.解读中国经济[J].南京农业大学学报(社会科学版),2013(2):1-10.

[24]习近平.推动形成优势互补高质量发展的区域经济布局[J].求是,2019(24):4-9.

Abstract: According to the theory of industrial structure change, the proportion of manufacturing industry in economic development presents an "inverted U-shaped" structure, which rises first and then declines. However, the study of this paper found that with the increase of per capita GDP, there is a typical fact that the discretization degree of the proportion of manufacturing industry in each country increases. Some developing countries are experiencing premature deindustrialization. At the same time, Germany, South Korea and other manufacturing powers showed industrial deepening. Their manufacturing share did not show an obvious "inverted U-shaped" change, but stabilized at a high level. Based on the technology and market characteristics of the mid-to-high-end manufacturing industry, this paper puts forward the hypothesis that the heterogeneity of the mid-to-high-end manufacturing industry and low-end manufacturing industry leads to the dispersion of the proportion of manufacturing industry, and makes the judgment that there may be the "mid-to-high-end manufacturing trap" in the change of the proportion of manufacturing industry in different countries. According to China's per capita GDP development goal, this paper establishes a set of methods for calculating the reasonable proportion of manufacturing industry, and calculates the target range of the reasonable proportion of manufacturing industry in the three development stages before 2050. The results show that the current proportion of manufacturing industry is in a reasonable range. The target range for the appropriate proportion of manufacturing in China is generally stable, with the target range for 2025, 2035 and 2050 being 24.1 percent to 26.8 percent, 25.4 percent to 28.0 percent, and 24.0 percent to 26.0 percent respectively. On this basis, this paper further calculates the reasonable proportion of manufacturing industry at the provincial level to provide reference for the development of manufacturing industry in each province. China needs to take measures to strengthen basic research, encourage innovation, improve the business environment to overcome the "mid-to-high-end manufacturing trap", keep the share of manufacturing within a proper range, and achieve sustained economic growth and labor productivity improvement.

Key words: manufacturing proportion; mid-to-high-end manufacturing trap; deindustrialization

(責任编辑:胡江峰)