共同审计师能提升企业国际化程度吗

2023-05-19雷倩华吕晓颖许锐

雷倩华 吕晓颖 许锐

【摘要】如何提升企业国际化程度是“双循环”新发展格局背景下需要解决的一个重点问题。本文基于审计师的视角, 运用2007 ~ 2018年我国A股非金融类上市公司数据, 探讨共同审计师是否能提升企业国际化程度。研究发现, 与高国际化企业聘请相同的审计师能对低国际化企业的国际化程度產生正向影响, 行业竞争程度会增强这一正向关系。进一步分析发现: 共同审计师通过提高信息披露质量、 缓解代理冲突、 改善管理层国际化信息环境等机制促进企业国际化; 在聘请不同规模的会计师事务所以及两职是否兼任的不同情况下, 共同审计师对企业国际化的正面溢出效应存在异质性。本文研究结果不仅拓展了企业国际化影响因素研究, 还有助于更好地理解共同审计师的作用, 对进一步提升我国企业国际化水平具有启示意义。

【关键词】共同审计师;国际化程度;代理问题;信息披露质量;管理层信息环境

【中图分类号】 F239 【文献标识码】A 【文章编号】1004-0994(2023)07-0099-9

一、 引言

在全球化浪潮中, 新兴经济体国家的企业积极地通过企业间网络(Elango和Pattnaik,2007)和社会资本(Lu等,2010)寻求外部资源从而进行国际化经营, 由此形成竞争优势并对企业绩效产生正面影响(Zhou等,2007)。近年来, 在“一带一路”倡议的推动下, 我国很多企业开始走向国际化。商务部等发布的公报显示, 截至2020年底, 我国已在189个国家和地区设有4.5万家对外直接投资企业, 对外直接投资年流量居世界首位。国际化战略已成为我国企业获取竞争优势和实现可持续发展的重要手段。面对日益复杂的国际形势, 党的十九大报告强调, 要通过促进国际合作增强发展新动力; 党的十九届五中全会指明要促进国内国际“双循环”。在此背景下, 探寻推动我国企业国际化进程的影响因素具有现实意义。

国际化使企业面向全新的知识环境, 增加了企业经营的不确定性, 其复杂性会带来决策权多重、 代理人行为模糊等问题, 并增加企业代理需求和信息处理需求(Sanders和Carpenter,1998)。有效的信息披露通过提高公司的透明度有助于减少市场参与者的信息差异并保护其利益(洪金明等,2011), 外部审计通过审计财务报表、 对信息披露质量做出重要保证的方式向投资者传递信息, 是降低信息不对称、 缓解代理问题的外部治理机制(Jensen和Meckling,1976)。同时, 作为企业管理信息环境的组成部分, 审计师能通过审计沟通改善企业信息环境(Bae等,2017), 降低管理层信息不确定性。基于代理理论和信息处理理论, 建立有效的监督机制和信息获取渠道将有利于企业国际化(Sanders和Carpenter,1998), 因此审计师会影响企业国际化。

在对高国际化企业进行审计时, 为降低错报及诉讼风险, 审计师会采取更谨慎的态度, 利用更严格更广泛的审计手段提高审计质量(Gunn和Michas,2018; Downey和Bedard,2019); 审计师在与企业管理层以及海外审计师的持续沟通中积累了丰富的国际化知识, 加深了对国际化的理解(Gunn和Michas,2018)。“共享审计师”产生于不同企业聘请同一个会计师事务所或至少同一位签字注册会计师, 后者也被称为“共同审计师”。已有研究表明, 共享审计师具有信息传递效应(Cai等,2016)和质量传染效应(徐艳萍和王琨,2015)。那么, 审计师在高国际化企业中的高审计质量和积累的国际化知识是否会通过共同审计师外溢至其他客户, 进而提高其他客户的国际化程度呢?

基于此, 本文以2007 ~ 2018年沪深A股非金融类上市公司为样本, 探究个人层面的共同审计师现象对企业国际化程度的影响。研究发现, 共同审计师能提升企业国际化程度, 而母国行业竞争压力会强化这一促进作用。进一步分析表明, 共同审计师对企业国际化的促进作用主要体现在代理问题严重、 会计信息质量低、 管理层国际化信息环境弱的子样本中, 说明共同审计师通过缓解代理冲突、 提高信息披露质量和改善管理层国际化信息环境等机制提高企业国际化程度。

本研究的可能贡献有: 第一, 从审计师的角度丰富了企业国际化影响因素的研究。已有文献大多探究企业战略决策主体(Herrmann和Datta,2005;Maitland和Sammartino,2015)及社会网络(钟熙等,2018)对企业国际化的影响, 鲜少关注其他第三方的作用。本文以审计师为切入点进行研究, 为深入探讨企业国际化程度提供了新视角。第二, 拓展了现有关于审计师经济后果的研究。已有研究表明, 审计师会作用于企业税收规避行为(曾姝和李青原,2016)和投资效率(刘晓红和周晨,2021), 而本研究表明, 审计师通过缓解代理冲突、 提高信息披露质量和改善管理层国际化信息环境等机制提升企业国际化程度, 有助于加深对审计师作用的理解。第三, 现有关于共享审计师的研究大多集中于会计师事务所层面, 本文从审计师个人层面进行研究, 并检验其作用机制, 将从一定程度上拓展共享审计师的研究。

二、 文献回顾

(一)企业国际化的影响因素

通过对现有文献的梳理, 可将企业国际化的影响因素分为宏观与微观两个方面。

企业国际化的宏观因素集中在环境因素上, 东道国文化制度(Brouthers和Brouthers,2000)、 母国国家政府(Luo等,2010)、 母国经济政策不确定性(陈胤默等,2019)等均会影响企业国际化, 社会信任则通过缓解融资约束和代理冲突促进企业国际化(汪圣国等,2022)。

企业国际化的微观因素可分为企业资源层面和战略决策主体层面。在企业资源层面: 基于资源基础理论, 有学者认为企业的资源和能力如国际化业务能力(Knight和Kim,2009)、 知识资源(Tseng等,2007)是国际化战略的关键(Peng,2001), 融资约束则是限制企业国际化的重要因素(Yan等,2018), 海外经营会增加企业的代理成本(Chiang和Ko,2009), 进而增加企业获取资金的难度。基于社会网络理论, 部分学者认为个人或企业关系是企业国际化知识和经验的重要来源, 企业或企业家从重要客户、 供应商、 投资者等处获得的信息可以改善企业的信息环境, 提高其国际化程度(Gupta和Sapienza,1992;Musteen等,2014), 也有学者认为关系网络可以使企业获取信任推荐渠道, 从而促进其对国际机会的探索(Eberhard和Craig,2013)。在战略决策主体层面, 企业战略决策主体是国际化经营的关键。高管梯队理论(Hambrick和Mason,1984)指出, 企业战略是其决策制定者的意识体现, 基于此, 有学者研究了CEO、 高层管理团队、 董事会对企业国际化的影响(Herrmann和Datta,2005;Maitland和Sammartino,2015;钟熙等,2018;任鸽等,2019)。其中, 具有海外经历的CEO、 高管和董事拥有的丰富海外市场知识、 经验及资源, 可以降低国际化经营的风险、 不确定性及运作焦虑(Carpenter等,2003), 缓解融资约束(袁然和魏浩,2022), 帮助企业把握国际机会(Piaskowska和Trojanowski,2014), 提高国际化战略决策质量(任鸽等,2019), 从而推动企业国际化。而委托代理理论(Jensen和Meckling,1976)则认为CEO以自我利益而非股东利益最大化为目的进行决策, 因此CEO倾向于规避高风险的国际化活动(George等,2005)。有研究表明, 增加CEO股权激励(左晶晶和唐跃军,2014)、 聘用外籍高管(林川和高福霞,2021)等方式能降低信息不对称和缓解代理冲突, 进而促进企业国际化。

综上, 改善管理层国际化信息环境、 降低信息不对称、 缓解代理冲突等是促进企业国际化的重要机制, 但目前鲜有文献涉及审计师对企业国际化的影响。

(二)共享审计师的经济后果

近年来, 共享审计师成为研究的新话题。综观已有文献, 其作用机制可以归为两类: 基于审计师的鉴证作用, 部分学者认为其具有审计质量传染效应, 共享审计师会因审计程序、 态度、 经验等促成审计质量在企业间的传染; 也有部分学者指出, 共享审计师存在信息传递效应, 能利用信息优势提高审计质量并降低信息不对称。

早期研究主要关注信息传递效应, 先集中探讨并购交易中的共享审计师, 发现具有信息优势的共享审计师通过降低并购双方信息不对称, 作用于并购目标的选择、 提升并购概率及完成率、 引起市场对并购公告的积极反映、 提高并购绩效及质量(Cai等,2016;Dhaliwal等,2016; 姚海鑫和李璐,2018), Dhaliwal等(2016)发现并购方从共享审计师处受益, Chircop等(2018)也指出跨国并购情境下共享审计师的信息传递效应依旧存在。供应链也是信息链, 部分学者将研究情景转向供应链。共享审计师基于供应链获取互补信息, 既能通过提高审计质量(杨清香等,2015)降低分析师的预测偏差(蔡利等,2018), 也能通过知识溢出效应降低企业间信息不对称, 进而减少供应链关系压力下审计意见购买(薛爽等,2018)、 改变供应商成本粘性(Cai等,2019)、 提高存货管理效率(郑倩雯和朱磊,2021), 还能通过提升财报可比性、 传递软信息、 增强双方信任机制提高供应商关系专用性投资(胡志颖等,2022)。信息传递效应还存在于投资持股关系(孙龙渊等,2019)、 企业集团内部(Sun等,2020)、 上市公司与开放式基金大股东(张宏亮等,2021)、 银行与借款公司(Francis和Wang,2021)、 同行企业间(Aobdia,2015)。

基于审计质量传染效应, 部分学者实证检验了共享审计师对企业行为的影响。研究结果表明, 因审计程序等系统性问题形成的低审计质量传染效应不仅会造成财务重述(徐艳萍和王琨,2015)和税收激进行为(曾姝和李青原,2016)在客户间的传染, 还会增加风险审计联结企业遭受证券交易所年报问询的概率(蓝梦和夏宁,2022); 因审计态度和投入的改变引发的高审计质量能外溢至其他客户, 进而提升与A+H股公司聘请相同审计师的A股上市公司的审计质量(鄢翔等,2018)。此外, 会计师事务所对会计政策的独特理解和审计程序的系统性差异会提高其客户会计政策选择的相似性(张勇和殷健,2022)。

综上, 已有文献主要关注并购活动和供应链关系中共享审计师信息传递效应以及质量传染效应对审计质量的影响, 且大部分研究停留在会计师事务所层面, 关于共同审计师影响其他企业行为的研究文献有待丰富。基于此, 本文将探讨签字注册会计师层面的共同审计师对企业国际化程度的影响, 并进一步探讨其作用机制。

三、 理论分析与假设提出

(一)共同审计师与企业国际化

国际化引起的代理冲突(Chiang和Ko, 2009)以及国际化知识不足(刘传志等, 2017)阻碍了企业国际化进程, 而审计师通过对国际项目执行审计的方式间接影响企业国际化活动。基于信息传递效应和质量传染效应, 本文推测共同审计师可能通过改善管理层信息环境和提高审计质量等机制影响企业国际化。

首先, 共同审计师在高国际化企业执行的高质量审计通过质量传染效应外溢至其他客户, 通过提高其他客户的信息披露质量缓解代理冲突和降低信息不对称, 促进其他客户的国际化经营。高不确定性的国际化经营增加了审计风险的不可控性(顾光等,2019), 具体表现为: 第一, 不同国家在法律法规和会计准则上的差异, 以及企业在折算汇率选择、 合并报表编报范围确认等会计实务上的差异, 要求审计师应具备较高的专业胜任能力以准确评估海外资产。第二, 受限于成本和地理位置, 主审计师通常依赖海外组件审计师审计境外资产, 不同的语言、 专业胜任能力和会计规范增加了审计师之间沟通协调的难度(Downey和Bedard,2019), 而且审计师往往会选择性地简单核对海外资产。第三, 国际化可能会加剧业绩波动与投资者风险感知, 而海外制度差异为盈余操纵提供了空间, 出于获取国家政策扶持、 实现盈利目标等动机, 企业会利用交易内部化、 调整会计政策和估计等手段进行盈余管理(Huang,2018; Beuselinck等,2019;朱杰,2022), 从而导致信息质量降低。第四, 国际化的复杂性增加了董事会的监督难度和股东的代理需求(Sanders和Carpenter,1998), 且其在年报的反映集中在高概括性的收入来源部分和高自由裁量权的分部报告, 股东有披露优质国际化信息的需求。第五, 国际化能降低企业内部控制质量(Doyle等,2007), 增加审计风险并降低审计效率。为控制国际化企业的审计风险, 审计师会提高谨慎意识, 采用持续沟通、 模块化等更严格的手段(Downey和Bedard,2019)。在此过程中, 审计师不断积累国际化的会计实务经验, 掌握与海外审计师进行协调的技能, 加深对国际化的理解(Gunn和Michas,2018)。

当同一审计师对其他客户执行审计时, 审计师的谨慎意识和累计跨国审计技能将外溢至其他审计项目, 提升其他客户的信息披露質量, 具体体现在: 第一, 制度环境不同导致企业在各国的经营情况存在差异, 跨国审计经验有助于审计师合理评估各国业绩的准确性; 第二, 获取先进技术是国际化的动机之一, 国内外关于无形资产的定义存在较大差异, 我国会计准则对无形资产的定义口径较窄, 共同审计师有助于准确确认海外无形资产, 从而反映国际化绩效; 第三, 跨国并购是国际化的主要方式, 由于缺少对海外目标企业的长期跟踪和专业的海外评估机构, 海外并购容易高估商誉, 共同审计师能及时识别其减值情况; 第四, 为抵御外汇风险, 企业通常持有保值增值外币资产, 共同审计师将帮助企业正确选择会计核算币种, 进而影响财务费用、 外币报表折算差额的列报和披露。

代理问题是制约企业国际化的一个重要因素。一方面, 管理层相较于股东具有信息优势, 国际化管理的可视性不足和结果不确定性加大了董事会的监督难度, 增加了管理层与股东的冲突(Sanders和Carpenter,1998)。出于短期业绩压力, 管理层可能会忽视企业的长期利益, 规避高风险的国际化活动(George等,2005)。另一方面, 我国企业股权集中的特点使控股股东能影响企业决策(Young等,2008), 相比于大股东, 中小股东处于信息劣势, 尤其是在信息透明度低的企业, 中小股东的利益容易受到大股东侵占(Fan和Wong,2002), 因而中小股东会谨慎对待国际化。基于质量传染效应, 共同审计师能提高其他客户的信息披露质量, 使投资者更好地联系海外业务, 降低投资者信息不对称程度, 缓解代理冲突, 进而使企业获取更多资源, 提高国际化程度。

其次, 共同审计师与企业管理层频繁的沟通为管理层提供了国际化知识的学习机会, 可以改善管理层的国际化信息环境, 降低国际化活动的不确定性, 进而加快企业国际化进程。企业在进行国际化决策时会收集大量信息, 高质量的国际化信息能改善企业的信息环境(Chen等,2016), 降低国际经营的不确定性。同行企业是可靠的投资信息来源, 企业决策往往会参考同行企业的行为(李姝等,2021)。作为企业管理信息环境的组成部分(Bae等,2017), 审计师也是高质量国际化信息的潜在来源。共同审计师对高国际化企业执行审计时, 积累了丰富的国际化知识。其他客户的管理层通过与同一个审计师的沟通有机会学习到高质量的国际化知识, 由此改善管理层国际化信息环境, 降低国际化活动的不确定性, 提高国际化战略决策质量, 进而促进企业国际化。

综上, 提出本文第一个假设:

H1: 相较于非共同审计师企业, 与高国际化企业具有共同审计师的企业国际化程度更高。

(二)行业竞争程度的调节作用

已有研究表明, 企业国际化经营会导致较高的信息不对称程度、 较低的信息披露质量和较大的代理冲突。共同审计师能通过提高企业信息披露质量、 降低信息不对称等机制来缓解企业的代理冲突。行业竞争作为新兴经济体企业国际化战略研究的重要理论支柱, 也是影响企业代理问题的重要外部机制。行业竞争激烈会强化共同审计师对企业国际化的促进作用: 一方面会加剧企业对高质量国际化信息的需求。激烈的行业竞争会增加企业抢占国内市场份额的难度, 促使企业进行战略改革(Porter,1981)。国际化战略既可以使企业进入竞争程度较低的市场以获取新收入来源, 又可以使企业学习国外企业的先进技术方法, 并反作用于国内市场, 推动企业不断成长。因此, 国内行业竞争激烈的企业对高质量国际化知识的需求更加迫切, 其管理层从审计沟通中学习的知识经验能更有效地促进企业国际化进程。另一方面会加剧资源争夺, 增强企业为吸引优质投资者而提高信息披露质量的动机(伊志宏等,2010)。共同审计师的质量传染效应能有效提高信息披露质量, 缓解企业与外部投资者的信息不对称和代理冲突, 使企业获取股东信任和优质资源, 进而促进企业国际化。由此, 提出本文的第二个假设:

H2: 行业竞争越激烈, 共同审计师对企业国际化的促进作用越大。

四、 研究设计

(一)样本选择和数据来源

我国自2007年起实行新会计准则, 为避免该准则对结果的影响, 本文以2007 ~ 2018年我国A股上市公司为样本, 在剔除金融类、 当年被ST或?ST或PT、 同年度同行业观测值不足15、 数据缺失的样本后, 最终得到24715个观测值。本文对于所有连续变量进行了上下1%的缩尾处理。

本文数据均来自于CSMAR数据库。共同审计师数据由手工整理获得。本文从CSMAR数据库获取企业聘请审计师的数据, 并对数据进行手工核对: ①当同一个会计师事务所或企业在相近年度有相似姓名的审计师时, 本文利用企业年报对审计师数据进行核对。②当不同会计师事务所出现同名审计师时, 本文先通过中注协及地方注协等网站查询审计师转所执业通知; 若无转所执业通知, 本文再通过中注协行业管理信息系统查询该审计师目前所属会计师事务所, 并结合审计日期及会计师事务所变更情况进行判断。③针对同期属于不同会计师事务所且未对相同企业执行审计的同名审计师, 本文判断为重名审计师并进行手动区分。④若无证据表明为重名情况, 则本文默认该审计师为同一审计师, 保留原始数据。最后, 本文对审计师进行编码, 获得共同审计师数据。

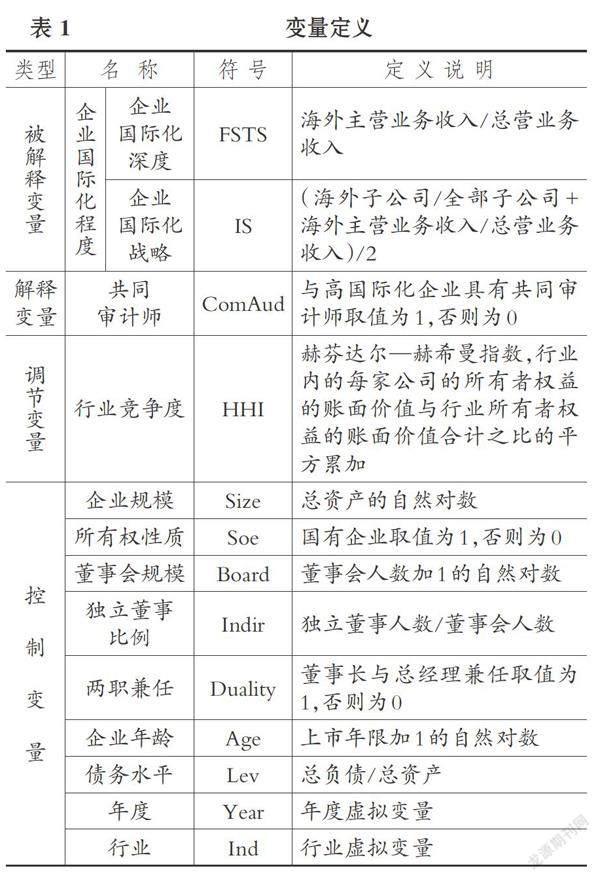

(二)变量设定

1. 被解释变量: 企业国际化程度。本文采用企业国际化深度(FSTS)和企业国际化战略(IS)作为代理变量。考虑到数据的可获得性, 参考曾德明等(2016)的方法, 选取海外主营业务收入与总营业收入的比值衡量企业国际化深度。为消除单一指标的片面性, 参考Xie等(2016)的方法, 以海外子公司占比与海外主营业务收入占比的平均值衡量企业国际化战略。

2. 解释变量: 共同审计师。在使用FSTS(IS)衡量企业国际化程度时, 本文首先参考曾姝和李青原(2016)的方法, 按FSTS(IS)的高低, 将同一年度同一行业的企业样本分为五组, 其中FSTS(IS)处于最高一组且不为零的企业被视为高国际化企业。然后, 根据高国际化企业数据得到审计高国际化企业的审计师数据, 并将该组审计师数据与剩余四组企业样本的审计师数据相匹配, 设置共同审计师(ComAud)虛拟变量, 若剩余四组企业样本所聘用的审计师与高国际化企业所聘用的审计师一致, 则该企业与高国际化企业具有共同审计师, ComAud取值为1, 否则为0。

为避免误差, 本文参考曾姝和李青原(2016)的方法, 剔除高国际化企业样本。根据证监会发布的《上市公司行业分类指引》(2012年修订)进行行业划分, 除制造业保留行业两位代码外, 其余行业均保留一位代码, 最终样本被划分为17个行业。

3. 调节变量: 行业竞争度。本文以赫芬达尔—赫希曼指数衡量行业竞争度(HHI), 该指数越小, 表明行业竞争越激烈。

4. 控制变量。参考钟熙等(2018)、 任鸽等(2019)的方法, 本文选取以下控制变量: 企业规模(Size)、 所有权性质(Soe)、 董事会规模(Board)、 独立董事比例(Indir)、 两职兼任(Duality)、 企业年龄(Age)、 债务水平(Lev), 以及年度(Year)和行业虚拟变量(Ind)。

具体变量定义如表1所示。

(三)模型构建

为检验H1, 本文构建以下多元回归模型(1):

y=α0+α1 ComAud+∑Controls+Year+Ind+ε (1)

为检验H2, 本文构建以下多元回归模型(2):

y=α0+α1ComAud+α2HHI+α3ComAud×HHI+

∑Controls+Year+Ind+ε (2)

五、 实证分析

(一)描述性统计

表2为主要变量的描述性统计结果。FSTS和IS的均值分别为0.131和0.109, 与已有文献基本一致(朱杰,2022;钟熙等,2018), 中位数分别为0.017和0.038且都小于均值, 说明我国企业的國际化程度差异较大, 多数企业国际化程度较低。在剔除高国际化企业后, 低国际化企业样本的共同审计师变量ComAud_FSTS和ComAud_IS的均值分别为0.120和0.124, 说明约有12%的低国际化企业选择与同行高国际化企业聘请同一名审计师。其余控制变量的描述性统计结果与已有文献相似。

(二)多元回归分析

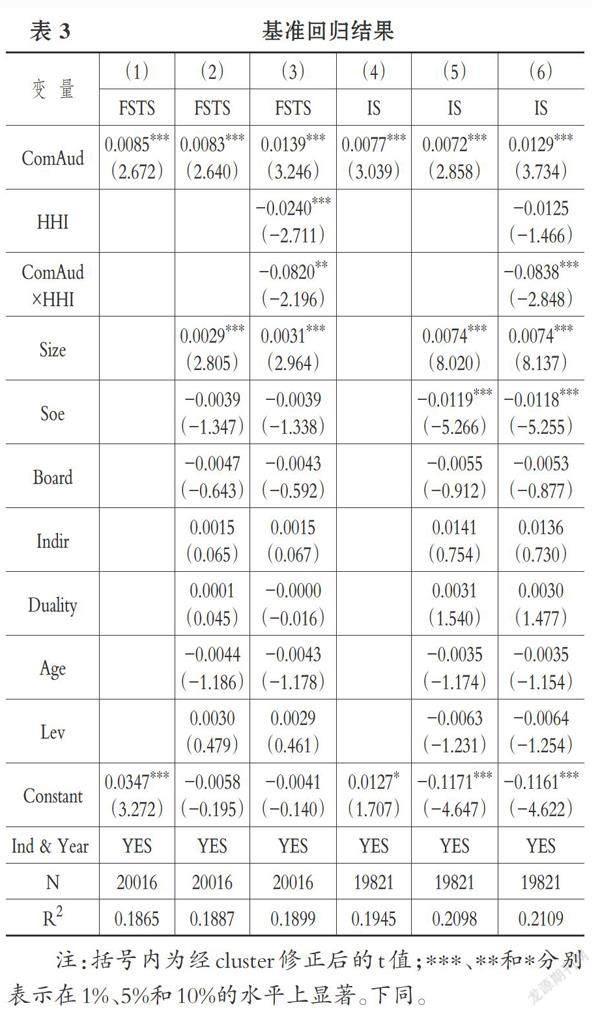

表3报告了本文的基准回归结果。由列(1)和列(2)可知, ComAud与FSTS的回归系数分别为0.0085和0.0083, 均在1%的水平上显著为正, 说明当低国际化深度企业与行业国际化深度前20%的企业聘请同一名审计师时, 会促进该企业的国际化深度; 由列(4)和列(5)可知, ComAud的系数分别为0.0077和0.0072, 且均在1%的水平上显著, 说明当低国际化战略水平企业与行业国际化战略水平前20%的企业存在共同审计师时, 会促进该企业国际化。回归结果表明, 与高国际化企业聘请同一审计师会促进企业国际化, H1得到验证。由列(3)和列(6)可知, ComAud的系数在1%的水平上显著为正, 而ComAud与HHI交乘项(ComAud×HHI)的系数为-0.0820和-0.0838, 分别在5%和1%的水平上显著。说明随着HHI的增大(行业竞争度的降低), 共同审计师促进企业国际化的程度会降低。从另一角度来看, 随着HHI的减小(行业竞争度的提升), 共同审计师促进企业国际化的程度会增加, H2得到验证。

(三)稳健性检验

1. 内生性检验。由于存在共同审计师的企业与不存在共同审计师的企业可能有系统性差异, 本文采用倾向性得分匹配法(PSM)进行内生性检验, 选取企业规模、 债务水平、 股东权益报酬率、 所有权性质、 审计费用、 市值、 是否聘请国际“四大”作为特征变量, 采用一对多匹配和核匹配的方法得到观测值, 并重新回归, 回归结果与主效应相似。

2. 缓解原有“跨国审计专长”的影响。共同审计师的国际化知识可能并非从审计高国际化企业处获得, 而是由其所在会计师事务所培训积累, 客户可能会主动选择具有跨国审计专长的审计师。为缓解自选择问题, 本文设置哑变量PCAOB衡量审计师原有的跨国审计专长: 若审计师所在会计师事务所当年在美国公众公司会计监督委员会注册, 则表明该会计师事务所具有国际审计业务的能力, PCAOB取值为1, 否则为0。加入PCAOB控制变量后, ComAud的系数仍显著为正, 结果稳健。

3. 其他稳健性检验。本文还进行了如下稳健性处理, 均得到类似结论。一是变更高国际化企业的衡量标准: 分别视行业国际化程度前10%和25%的企业为高国际化企业。二是用以企业总资产为基础计算的赫芬达尔指数(HHI1)对调节变量进行替换。三是排除“同行效应”的影响: ①在原有控制变量的基础上加入审计师个人行业专长变量进行回归, 本文以客户市场占有率, 即审计师当年某行业上市公司客户的营业收入总和与该行业所有上市公司总营业收入的比值, 衡量审计师个人行业专长(李姝等,2021); ②将全样本只按照企业年度国际化程度高低分为五组, 并将国际化程度处于最高一组且不为零的企业视为高国际化企业, 重新进行回归。

限于篇幅, 上述稳健性检验结果均未列出。

六、 进一步分析

(一)机制检验

根据前文分析, 共同审计师在高国际化企业累积的审计经验将外溢至其他审计活动, 能助其更准确地评估相关项目, 提高信息披露质量, 帮助其他客户的投资者掌握国际化情况, 从而降低信息不对称和缓解代理冲突。同时, 为应对高国际化企业的审计风险, 审计师通过翻阅审计委员会、 董事会会议记录, 与企业高管进行交流等方式获取大量非公开国际化信息, 形成信息优势。其他客户通过审计沟通有机会学习到高质量的国际化知识, 进而改善管理层国际化信息环境, 降低国际化活动的不确定性, 优化国际化战略决策。因此, 本文推测, 共同审计师对企业国际化程度的正面溢出效应是通过提高信息披露质量、 缓解代理冲突、 改善管理层国际化信息环境等机制实现的。因此, 本文根据信息披露质量、 代理冲突程度、 管理层国际化信息环境强弱进行分组检验。

1. 缓解代理冲突。本文首先以管理层持股比例和股权制衡度分别衡量企业的第一类代理问题和第二类代理问题。其中: 管理层持股比例越高, 企业管理层与股东的利益冲突越少, 第一类代理问题越能得以缓解; 以第二至第五位大股东持股数与第一大股东持股数之比计算的股权制衡度越高, 表明企业股权越分散, 大股东利益侵占机会越小, 企业第二类代理问题越小。然后, 根据行业年度中位数将样本划分为高代理问题组和低代理问题组, 并进行分组检验, 检验结果见表4。可以看出, 两类高代理问题组中ComAud的系数分别在5%和1%的水平上显著为正, 且系数的值和显著性水平均高于低代理问题组, 说明共同审计师可通过缓解代理冲突推动企业国际化。

2. 提高信息披露质量。参考Hutton等(2009)的方法, 本文以修正的Jones模型得出的可操控性应计利润的绝对值衡量信息披露质量, 并根据行业年度中位数将样本分为高、 低信息质量组, 以检验提高信息披露质量能否促进企业国际化。由表5的列(1) ~ (4)可知, 低信息质量组中ComAud的系数显著为正, 且系数的值和显著性水平均高于高信息质量组, 说明共同审计师可通过提高信息披露质量促进企业国际化。

3. 改善管理层国际化信息环境。本文以企业高管是否具有海外背景作为衡量管理层国际化信息环境强弱的代理变量, 因为具有海外背景的高管可以改善管理层信息环境进而促进企业国际化(姚凯和王亚娟,2020), 若企业存在具有海外任职或海外留学经验的高管, 其管理层国际化信息环境较强, 并根据管理层国际化信息环境强弱对样本进行分组检验。由表5列(5)、 (6)可知, ComAud与企业国际化深度FSTS显著正相关, 说明无论管理层国际化信息环境强还是弱, 共同审计师均可以提高企业国际化深度。由列(7)、 (8)可知, 在弱管理层国際化信息环境组, ComAud与IS在1%的水平上显著为正; 在强管理层国际化信息环境组, ComAud的系数不显著, 说明共同审计师可以通过改善管理层国际化信息环境促进企业国际化。

(二)异质性检验

1. 两职兼任异质性检验。企业董事长与CEO两职兼任(简称“两职兼任”)的情况在我国较为常见, 并对企业决策产生重大影响, 理论界对此存在对立观点, 即代理理论及管家理论(林润辉等,2021)。代理理论认为, 两职兼任会弱化董事会监督, 增强代理冲突; 管家理论则认为, 两职兼任会促进CEO与股东的利益一致性, 强化CEO的决策权, 提高决策效率。管家作用多出现于新兴市场, 而成熟市场的两职兼任更多地表现为产生代理问题(刘磊等,2019)。相比于两职分离企业, 两职兼任企业的CEO能更快速地根据共同审计师传递的信息做出国际化决策, 发挥管家作用, 同时, 共同审计师还能缓解两职兼任产生的代理问题。因此, 本文推测相比于两职分离企业, 两职兼任企业中共同审计师对企业国际化的正面溢出效应更强。

本文根据两职兼任情况进行分组检验, 由表6的列(1) ~ (4)可知, 两职兼任组中ComAud的系数均在5%的水平上显著为正, 显著性水平均高于两职分离组, 说明两职兼任组的共同审计师对企业国际化的正面溢出效应更强, 也进一步说明, 共同审计师能通过降低信息不对称、 缓解代理冲突促进企业国际化。

2. 会计师事务所异质性检验。基于声誉理论, 规模大的会计师事务所具有更强的动机提高审计质量以维护其社会声誉、 降低法律风险(DeAngelo,1981)。从审计层面看, 国内“十大”会计师事务所具有更为先进的审计技术, 更有能力对标准化的内部工作准则实行专业化投资和技术研发, 并为审计师提供充足的培训(丁方飞等,2019)。因此, 本文推测国内“十大”会计师事务所的审计师具有更强的审计能力, 能更好地提高信息披露质量, 进而促进企业国际化。

本文根据企业是否聘请国内“十大”会计师事务所进行分组检验, 结果如表6的列(5) ~ (8)所示。可以看出, 国内“十大”组中ComAud的系数分别在5%和1%的水平上显著为正, 非“十大”组中ComAud的系数不显著, 说明在聘请国内“十大”会计师事务所的企业中, 共同审计师对企业国际化的正面溢出效应更强, 也进一步说明, 共同审计师能通过提高信息披露质量促进企业国际化。

(三)共同审计师个数以及共同会计师事务所

本文的主效应只考虑了审计师个人层面的共同审计师, 为进一步探讨研究结论, 还需要从共同审计师个数以及共同会计师事务所层面研究共享审计师与企业国际化的关系。目前审计报告一般有两名签字注册会计师, 因此本文设置哑变量ComAud_1和ComAud_2。当企业与高国际化企业有且仅有一名共同审计师时, ComAud_1取值为1, 否则为0; 当企业与高国际化企业有两名及以上共同审计师时, ComAud_2取值为1, 否则为0。此外, 设置共享审计师变量ComAud_Firm, 当企业与高国际化企业共享会计师事务所时, ComAud_Firm取值为1, 否则为0。由表7可知: ComAud_1的系数显著为正, 说明当低国际化企业与高国际化企业有且仅有一名共同审计师时, 共同审计师可以促进企业国际化; ComAud_2的系数显著为正且大于ComAud_1, 说明当企业与高国际化企业存在两名及以上共同审计师时, 共同审计师对企业国际化的正面溢出效应更强; ComAud_Firm的系数不显著, 说明共同审计师对企业国际化的正面溢出效应是基于审计师层面而非会计师事务所层面。

七、 研究结论与启示

本文以2007 ~ 2018年我国A股非金融类公司为研究对象, 将每年度国际化水平处于行业前20%且不为零的企业视为高国际化企业, 探讨了与高国际化企业具有共同审计师对低国际化企业的国际化程度的影响。研究结果表明: ①共同审计师与企业国际化程度显著正相关, 在控制内生性问题以及进行一系列稳健性检验后, 结果依旧成立; ②行业竞争越激烈, 共同审计师对低国际化企业国际化的正面溢出效应越显著; ③进一步研究表明, 共同审计师通过提高信息披露质量、 缓解代理冲突、 改善管理层国际化信息环境等机制促进企业国际化; ④在聘请大规模会计师事务所以及两职兼任的情况下, 共同审计师对企业国际化的正面溢出效应更强。

本文具有一定的理论意义和现实意义。在理论上, 从审计师的角度研究其对企业国际化程度的影响, 为探讨企业国际化程度提供了一个新视角, 拓展了企业国际化的相关研究。同时, 本文从审计师个人层面验证了共同审计师具有提高信息披露质量、 缓解代理冲突、 改善管理层国际化信息环境的作用, 进一步丰富了共同审计师的相关文献。在现实意义上, 本文表明共同审计师可以促进企业国际化, 这为企业及相关部门提供了促进国际化的新方案。对企业而言, 可以通过聘请具有跨国审计专长的审计师提高国际化信息披露质量、 降低信息不对称程度, 从而缓解国际化活动引起的代理冲突, 同时, 企业管理层可以通过与审计师进行积极的审计沟通改善其国际化信息环境, 进而优化国际化战略决策。于政府等相关部门而言, 可以关注审计师对企业国际化的促进作用, 通过相关政策加强审计师之间的交流, 促使其他审计师学习和积累国际化相关知识经验, 进而促进其客户的国际化。

本文的研究局限在于, 由于國际化信息传递的隐蔽性, 共同审计师的国际化信息交流仍是一个“黑箱”, 难以用直接的证据来打开这一“黑箱”, 因此未来的研究应当寻找更为直接的视角以检验共同审计师的作用。此外, 本文对同行企业的界定较为简单, 仅根据证监会相关规定进行分类, 未来可从企业的主营业务、 发展战略、 市场关注度等不同维度划分同行企业。

【 主 要 参 考 文 献 】

李姝,杜亚光,张晓哲.审计师行业专长与企业创新——基于管理层信息环境视角的分析[ J].审计研究,2021(1):106 ~ 115.

林润辉,李飞,薛坤坤.管家还是代理人?——CEO角色与企业国际化战略[ J].管理工程学报,2021(3):44 ~ 55.

刘晓红,周晨.会计稳健性、审计师声誉与企业投资效率[ J].山东社会科学,2021(3):151 ~ 156.

任鸽,陈伟宏,钟熙.高管国际经验、环境不确定性与企业国际化进程[ J].外国经济与管理,2019(9):109 ~ 121.

汪圣国,杜素珍,李炳财.社会信任影响了企业国际化吗?[ J].世界经济研究,2022(3):54 ~ 66.

徐艳萍,王琨.审计师联结与财务报表重述的传染效应研究[ J].审计研究,2015(4):97 ~ 104.

薛爽,耀友福,王雪方.供应链集中度与审计意见购买[ J].会计研究,2018(8):57 ~ 64.

杨清香,姚静怡,张晋.与客户共享审计师能降低公司的财务重述吗?——来自中国上市公司的经验证据[ J].会计研究,2015(6):72 ~ 79+97.

伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[ J].管理世界,2010(1):133 ~ 141+161+188.

袁然,魏浩.高管海外经历与中国企业国际化[ J].财贸研究,2022(5):73 ~ 85.

曾德明,苏亚,万炜.国际化程度和企业绩效M型曲线关系研究[ J].科学学与科学技术管理,2016(4):25 ~ 34.

曾姝,李青原.税收激进行为的外溢效应——来自共同审计师的证据[ J].会计研究,2016(6):70 ~ 76+95.

张勇,殷健.会计师事务所联结与企业会计政策相似性——基于TF-IDF的文本相似度分析[ J].审计研究,2022(1):94 ~ 105.

钟熙,宋铁波,陈伟宏,唐元佑.促进抑或阻碍?董事会资本对企业国际化战略的影响研究[ J].科学学与科学技术管理,2018(3):77 ~ 91.

Bae G. S., Choi S. U., Dhaliwal D. S., et al.. Auditors and Client Investment Efficiency[ J]. The Accounting Review, 2017(2):19 ~ 40.

Cai Y., Kim Y., Park J. C., et al.. Common Auditors in M&A Transactions[ J]. Journal of Accounting and Economics, 2016(1):77 ~ 99.

Chiang Y., Ko C.. An Empirical Study of Equity Agency Costs and Internationalization: Evidence from Taiwanese Firms[ J]. Research in International Business and Finance, 2009(3):369 ~ 382.

Dhaliwal D. S., Lamoreaux P. T., Litov L. P., et al.. Shared Auditors in Mergers and Acquisitions[ J]. Journal of Accounting and Economics,2016(1):49 ~ 76.

Downey D. H., Bedard J. C.. Coordination and Communication Challenges in Global Group Audits[ J]. Auditing:A Journal of Practice and Theory,2019(1):123 ~ 147.

Elango B., Pattnaik C.. Building Capabilities for International Operations through Networks:A Study of Indian Firms[ J]. Journal of International Business Studies,2007(4):541 ~ 555.

George G., Wiklund J., Zahra S.. Ownership and the Internationalization of Small Firms[ J]. Journal of Management,2005(2):31 ~ 32+210 ~ 233.

Gunn J. L., Michas P. N.. Auditor Multinational Expertise and Audit Quality[ J]. Accounting Review,2018(4):203 ~ 224.

Herrmann P., Datta D. K.. Relationships Between Top Management Team Characteristics and International Diversification: An Empirical Investigation[ J]. British Journal of Management,2005(1):69 ~ 78.

Jensen M. C., Meckling W. H.. Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[ J]. Journal of Financial Economics,1976(4):305 ~ 360.

Lu Y., Zhou L. X., Bruton G.,Li W. W.. Capabilities as a Mediator Lin-king Resources and the International Performance of Entrepreneurial Firms in an Emerging Economy[ J]. Journal of International Business Studies,2010(3):419 ~ 436.

Maitland E., Sammartino A.. Managerial Cognition and Internationalization[ J]. Journal of International Business Studies,2015(7):733 ~ 760.

Sanders WM. G., Carpenter M. A.. Internationalization and Firm Governance: The Roles of CEO Compensation, Top Team Composition, and Board Structure[ J]. The Academy of Management Journal,1998(2):158 ~ 178.

Xie E., Huang Y. Y., Peng M. W., et al.. Resources, Aspirations, and Emerging Multinationals[ J]. Journal of Leadership & Organizational Studies, 2016(2):144 ~ 161.

【基金項目】国家自然科学基金项目(项目编号:72072060;71602059);中央高校基本科研业务费项目(项目编号:XYMS202104);广东省自然科学基金项目(项目编号:2021A1515011362);广东省软科学研究项目(项目编号:2020A1010020004);广州市哲学社会科学发展“十三五”规划2020年度共建课题(项目编号:2020GZGJ11)

【作者单位】1.华南理工大学工商管理学院, 广州 510641;2.广东外语外贸大学会计学院, 广州 510006;3.广东外语外贸大学粤港澳大湾区会计与经济发展研究中心, 广州 510006。 许锐为通讯作者