巴塞尔协议Ⅲ背景下硅谷银行破产研究

2023-05-19韩洪灵彭瑶刘强陈汉文

韩洪灵 彭瑶 刘强 陈汉文

【摘要】作为一家商业模式新、盈利能力强与资产质量高的商业银行, 硅谷银行的快速破产引发了全球的广泛关注, 提供了观察现代银行脆弱性的全新样本。本文以巴塞尔协议Ⅲ为背景, 基于商业模式与监管计量的双重视角, 对硅谷银行破产动因进行研究。研究表明:(1)商业模式与投资组合偏好共同驱动银行资产负债模式, 而资产负债模式最终决定流动性风险。(2)盈利性主导型商业模式是解构硅谷银行破产的底层逻辑, 包括投贷联动业务模式的风险放大效应、 单一行业客户结构导致的集中度风险以及该等商业模式所隐含的顺周期效应。(3)激进的证券投资组合及其顺周期效应是硅谷银行破产的直接诱因。(4)监管计量偏差与审慎过滤器使用等监管问题是硅谷银行破产的重要诱因。简言之, 硅谷银行破产始于商业模式、成于监管计量、终于顺周期效应。本文的研究结论将为我国类SVB金融机构及监管部门提供有益的借鉴。

【关键词】硅谷银行;巴塞尔协议;商业模式;监管计量;顺周期效应

【中图分类号】 F832.22 【文献标识码】A 【文章编号】1004-0994(2023)09-0003-11

一、 引言

2023年3月8日, 美国硅谷银行(Silicon Valley Bank, SVB)突然宣布证券投资组合出售及发行股票计划以紧急募集巨额资金, 引发了储户挤兑与投资者对SVB股票的恐慌性抛售。3月10日, 因流动性不足与资不抵债, 美国加州金融保护和创新部(DFPI)宣布关闭SVB, 并任命美国联邦存款保险公司(FDIC)为其破产管理人。作为一家拥有四十年历史、 连续五年蝉联福布斯“美国最佳银行”排行榜的美国第十六大银行, SVB在遭到挤兑后的48小时内“光速”倒闭, 其成为美国历史上继2008年华盛顿互惠银行(Washington Mutual)破产后的最大银行破产案; 随后几天, 签字银行(Signature Bank)破产成为美国史上第三大银行破产案。短期内, 美国接连多家银行破产, 迫使美国政府推出了一系列紧急救助措施, 并引发市场对全球金融系统性风险的担忧。

在当前全球经济发展不确定性加剧的背景下, 全球金融监管机构高度重视商业银行的风险与监管问题。巴塞尔银行监管委员会(BCBS)自1988年发布巴塞尔协议Ⅰ以来, 不断更新与完善监管框架, 于2010年9月通过了《更具稳健性的银行和银行体系的全球监管框架》和《流动性风险计量、 标准与监测的国际框架》两个文件(巴塞尔协议Ⅲ)。随后又于2017年12月修订发布了《巴塞尔协议Ⅲ: 后危机改革的最终方案》(统称为“巴塞尔协议Ⅲ”), 巴塞尔协议Ⅲ最终方案于2023年1月1日起实施。这些不断变化的框架协议, 是BCBS为应对更加复杂的风险、 不断试错与完善的丰硕成果, 对于指导全球监管机构加强银行监管与合作起到引领作用。巴塞尔协议Ⅲ及相关配套规则格外重视对系统性风险的预防, 分别从逆周期调节、 杠杆率以及集中度风险三个方面加强了对系统性风险的监管。然而, 此次SVB等系列银行破产危机, 从侧面反映了巴塞尔协议Ⅲ与监管现实间存在可能的监管漏洞。

Diamond和Dybvig(1983)在Journal of Political Economy上发表了题为《银行挤兑、 存款保险和流动性》的文章, 解释了银行存在的原因、 银行如何因为挤兑而变得脆弱以及社会如何应对这种脆弱性。Bernanke(1983)在American Economic Review上发表了其成名作《金融危机在大萧条传播过程中的非货币效应》, 解释了银行倒闭的巨大社会成本①。而后Diamond(1984)进一步提出银行的核心竞争力是信用风险管理能力, 即通过有效收集借款人信息(解决逆向选择问题)和监督借款人的行为(解决道德风险问题)来确保投资的长期回报。然而, 在财务报表与监管指标上, SVB是一家商业模式新、 盈利能力强、 资产质量高且资本非常充足的商业银行, 其破产并非由信用风险导致。因此, SVB光速破产提供了一个观察现代银行脆弱性的全新样本, 对其破产动因值得进行深入而系统的研究。

为此, 本文以巴塞尔协议Ⅲ为背景, 以SVB及其母公司硅谷银行金融集团(SVB Financial Group,简称“硅谷集团”)为研究对象, 基于商业模式与监管计量的双重视角, 对此次破产危机背后所隐藏的深层动因进行系统探究。研究表明: (1)银行的资产负债模式最终决定流动性风险, 而资产负债模式则由银行商业模式与投资组合偏好共同驱动。(2)盈利性主导型商业模式是解构SVB破产的底层逻辑。SVB盈利性主导型商业模式引致流动性风险的潜在因素包括投贷联动业务模式的风险放大效应、 单一行业客户结构的集中度风险及该等商业模式所隐含的顺周期效应。(3)激进的证券投资组合及其顺周期效应是此次SVB流动性危机的直接诱因。(4)监管计量偏差与审慎过滤器使用等银行监管问题是此次SVB流动性危机的重要诱因。简言之, SVB破产始于商业模式、 成于监管计量、 终于顺周期效应。

本文的主要创新点如下: (1)提出了银行资产负债模式这一新标准, 将银行的商业模式划分为流动性主导型与盈利性主导型; (2)首次提出并分析了银行商业模式的顺周期效应; (3)创新性地量化了SVB投贷联动业务模式的风险放大效应; (4)从证券投资角度, 揭示了会计计量方法与“审慎过滤器”的使用对监管计量指标的异化影响。

2016年4月, 我国原银监会、 科技部、 人民银行联合印发了《关于支持银行业金融机构加大创新力度开展科创企业投贷联动试点的指导意见》, 鼓励和指导银行业金融机构开展投贷联动业务试点, 此后投贷联动创新业务模式在全国范围内兴起并高速发展②。为应对金融混業经营趋势下分业监管固有的监管缺陷, 2023年3月《党和国家机构改革方案》正式宣布组建国家金融监督管理总局, 以朝着混业监管改革发展。SVB正是全球范围内投贷联动业务模式的先锋和混业经营的典范, 因此本文的研究对我国银行业亦具有重大的现实意义与借鉴价值。

二、 硅谷银行破产之商业模式动因

任何一个涉及商业领域的组织, 都存在着商业模式问题(罗珉等,2005)。商业模式是企业创造价值的基本机制, 是企业整个投入产出营运过程的基础性逻輯, 是企业系统组织经营活动的依据和蓝本(原磊,2007;Teece,2009)。商业银行作为经营货币信用商品和提供金融服务的特殊企业, 其商业模式既有一般企业商业模式的通性, 又有金融行业的独特属性。

(一)银行商业模式类型及其主要特征

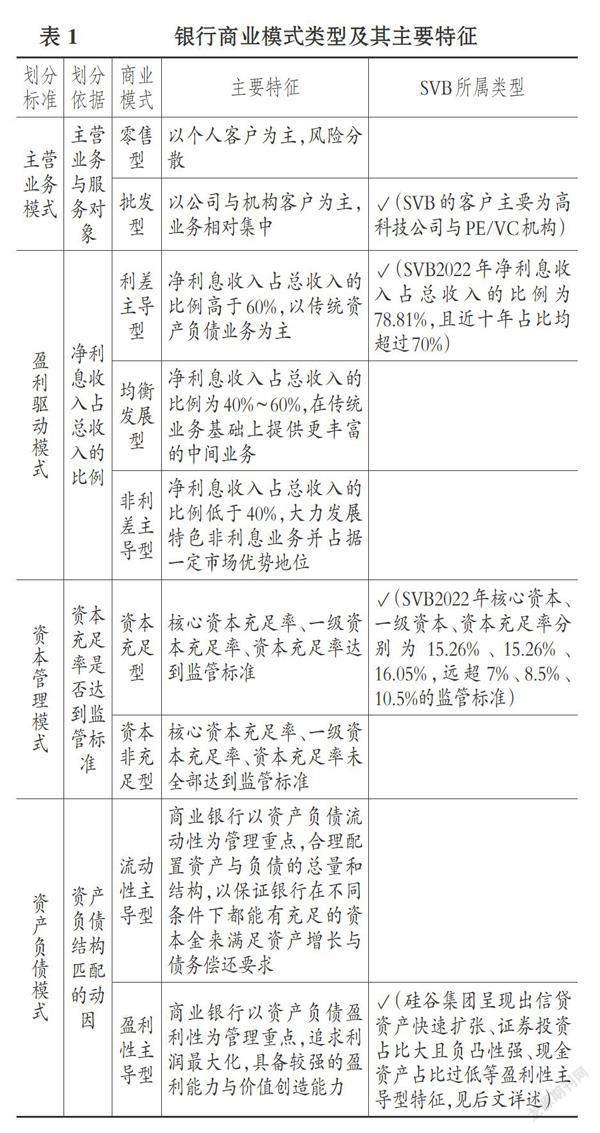

已有研究主要以主营业务模式、 盈利驱动模式、 资本管理模式为标准, 对银行的商业模式进行解构与分析。从主营业务模式出发, Sealey和Lindley(1997)提出了中介法, 将银行业务模式分为零售银行模式、 投资银行模式和批发银行模式三种。Ayadi等(2012)运用聚类的方法, 使用同业负债、 存款、 贷款、 衍生品、 权益五个方面的指标, 将欧洲银行划分为四种模式: 投资银行模式、 集中型零售模式、 分散型零售模式和批发模式。从盈利驱动模式出发, 李鲁新等(2007)对商业银行的收入结构进行了解析, 认为商业银行盈利模式是指商业银行在一定的经济环境与金融背景下以资产负债结构为基础的主要财务收支结构。 张银仓(2009)、 陆静等(2014)认为, 商业银行的收入主要来自基于存贷利差的利息收入和基于中间业务的非利息收入, 因此其盈利驱动模式可分为利差主导型和非利差主导型两大类。李勇(2016)从收入来源多元化的角度, 将商业银行的盈利驱动模式进一步分为利差主导的单一型模式与利息收入和非利息收入均衡发展的集约型模式。从资本管理模式的角度, 刘青云(2022)指出, 在财务绩效、 风险管理、 资本配置和资本监管等众多约束条件下, 商业银行会对其各类资本工具和资本管理措施进行组合, 最终实现以资本为基础的财务绩效最优化。

本文认为, 资产负债管理是商业银行经营管理的核心与价值创造的中枢, 资产负债模式在很大程度上决定商业银行的核心竞争力和风险管理能力。然而, 目前尚未有学者从资产负债模式的角度对银行商业模式进行研究。为此, 本文以商业银行资产负债结构匹配动因为标准, 将商业银行的商业模式划分为: 流动性主导型与盈利性主导型。流动性主导型商业模式是指商业银行建立了有效的流动性风险治理框架和管理体系, 合理配置了资产与负债的总量和结构, 更注重资产的变现成本与变现速度, 并建立起充足的资金储备, 以保证银行在不同条件下都能有充足的资本金和现金储备, 能够随时满足储户提取存款等清偿债务的要求, 防止发生挤兑而导致风险。盈利性主导型商业模式是指商业银行在可能的情况下, 通过资产负债结构与期限配置以持续追求利润最大化, 不断增强经营实力, 提高竞争能力与价值创造能力。

综上, 银行商业模式的类型及其主要特征如表1所示。SVB商业模式分别属于批发型、 利差主导型、 资本充足型及盈利性主导型。

商业银行区别于其他金融中介的特殊性在于其流动性转换功能, 即借短债放长贷。银行的负债端为储户提供短期流动性, 即在需要时提取储蓄用于即时消费, 而银行的资产端则把归集起来的资金贷给借款人投资于长期项目。储户得到流动性, 借款人得到长期资金, 完成流动性转换。然而, 从银行资产负债模式的动因出发, 银行“借短贷长”使得流动性与盈利性天然存在矛盾。Goddard等(2004)在对欧洲国家商业银行的面板数据进行研究后发现, 保持高流动性的银行其平均盈利能力一般都不强。Duan与Niu(2020)使用美国银行面板数据, 研究发现资产端的流动性创造与银行盈利性负相关。部分学者认为, 商业银行流动性与盈利性之间并非简单线性关系。Bordeleau和Graham(2010)考察了55家美国银行和10家加拿大银行, 发现商业银行的流动性比例与盈利能力存在倒U型关系: 在达到最优流动性比例前, 流动性的增强会促使资产盈利能力提升; 在达到最优流动性比例后, 流动性资产持有的边际成本增大, 进而会降低利润率。也有一些学者考察了利率风险下的银行风险管理行为, 及与之相对应的流动性风险和银行盈利绩效。例如, Esposito等(2015)研究了意大利银行如何应对危机下的利率风险敞口。

显然, 商业银行若过度追求利润最大化与盈利能力的提升, 其经营管理则可能陷入混乱, 引发流动性风险; 尤其当银行体系与金融市场内部相互关联、 形成一张错综复杂的关系网络时, 一家银行的流动性风险容易快速传染至整个金融市场, 诱发系统性风险。因此, 单纯追求资产负债管理的流动性或盈利性, 无法实现一家商业银行的可持续发展。结合银行自身情况与外部市场变化, 实现流动性与盈利性的均衡, 并增强资产负债的动态匹配能力与动态可调整性, 是商业银行实现高质量资产负债管理模式的关键所在。

(二)硅谷集团创新商业模式引发流动性危机: 投贷联动、 资产负债模式及其顺周期效应

SVB于1983年创立, 并于1999年组建硅谷集团, 实现了从初期的商业银行模式向以商业银行为主体、 多元金融业务协同发展的国际银行与金融控股公司的演变。硅谷集团业务共分为四大板块: SVB、 SVB私人银行(SVB Private)、 SVB资本(SVB Capital)③和SVB证券(SVB Securities), SVB是硅谷集团最大的控股子公司④。SVB是美国科技银行、 创业银行的代名词, 是“全球唯一致力于创新领域的银行”, 以“投贷联动”等创新业务闻名于世。截至2022年末, SVB资产规模在全美银行中排第十六名, 帮助约30000家科技初创企业进行融资, 与全世界逾600家风险投资机构、 120家私募股权机构有直接业务往来, 并连续5年蝉联福布斯“美国最佳银行”年度榜单。

1. 投贷联动业务模式的风险放大效应。面对科技给行业生态带来的剧烈冲击, 商业模式创新能够帮助商业银行增加利润、 拓展资产负债业务等, 从而提高绩效水平。但创新常伴随着风险。混乱、 过度的银行商业模式创新会提高银行体系的脆弱性, 增加银行的风险承担, 严重影响金融安全, 提高整个金融体系的系统性风险(Beck等,2016;王永海和章涛,2014)。与传统商业银行不同, 为了实现商业模式创新、 开拓市场并实现高盈利, 硅谷集团开创了投贷联动模式, 并将客户群体聚焦于美国科技初创企业与风险投资机构。作为投贷联动业务模式的开创者、 美国银行业“优等生”、 科创生态系统首选金融合作伙伴, SVB快速破产背后的业务模式动因值得深入探究。

投贷联动业务模式是指商业银行信贷投放与对中小企业的风险投资有效联动, 通过制度设计以直接或间接的投资收益来弥补信贷风险或通过向投资基金贷款放大对信贷客户的信贷收益, 从而为中小企业的发展提供持续的、 全生命周期的资金支持。投贷联动模式的主要服务对象是处于种子期、 初创期或成长期的具有成长潜力的科创中小企业。商业银行以债权形式为其提供信贷支持, 但由于科创企业的固有属性, 该项债权投资的风险较高。为了实现风险对冲, 商业银行同时通过集团子公司或外部风险投资机构进行直接或间接的股权投资, 以获得科创企业未来的潜在超额收益, 因此形成了“贷中有投、 投中有贷、 投贷相融”的业务模式。

对于商业银行来说, 投贷联动模式有助于缓解信贷业务中的信息不对称, 帮助银行拓宽盈利渠道、 提高风险忍耐度、 完善并丰富价值链与关系网络, 顺应了商业银行业务转型的需求。对于部分科创中小企业来说, 投贷联动模式也受到广泛认可与欢迎。一是投贷联动模式帮助科创企业同时实现债权融资与股权融资, 缓解了该类企业“轻资产、 缺担保、 高风险”导致的融资难、 融资贵问题; 二是投贷联动模式满足的不仅是科创企业的融资需求, 更是带来了金融机构一系列配套资源与全生命周期服務, 在金融机构强大的资源整合能力、 风控能力与团队能力下, 实现科创企业从初创到成熟的全阶段高速成长。如表2所示, 硅谷集团为企业客户提供的服务贯穿其整个生命周期。

如图1所示, 硅谷集团的投贷联动业务主要有以下三种形式:

(1)内部自投自贷。SVB向科创中小企业发放贷款, 企业以专利权作为抵押, SVB收取高于一般企业的贷款利息。SVB资本直接投资于企业, 或与风险投资机构同时入股, 待企业成熟、 增值并在公开市场挂牌上市后, 通过二级市场交易或企业回购实现较高的资本增值, 以抵补前期信贷的高风险。

(2)认股权证贷款。SVB在发放贷款的同时与中小企业达成协议, 获得部分认股权或期权, 由硅谷集团持有, 在企业上市或被并购时行权, 也可以转让获得投资收益, 以缓释贷款风险。但若企业无法上市或被并购, 认股权证则无法行权。截至2022年12月31日, 硅谷集团共持有3234家公司的认股权证, 公允价值为3.83亿美元, 2022年带来净收益1.48亿美元, 其中行权收益为0.45亿美元。

(3)间接股权投资贷款或间接股权投资。这种投贷联动模式是通过外部风险投资机构进行间接股权投资贷款, 即由SVB将资金贷给外部风险投资机构, 再由风险投资机构对其贷款科创企业客户进行投资, 从而实现间接股权投资贷款。同时, SVB资本与外部的PE/VC机构进行合作, 成为PE/VC的合伙人, 再由PE/VC对SVB的贷款客户进行投资, 从而实现对贷款客户的间接股权投资。由于2012年沃克尔法则(Volcker Rule)规定银行持股集团投资对冲基金与私募股权基金的比率不得超过集团总股本的3%, 硅谷集团此后将先前对风险投资机构的部分股权投资转向“过桥贷款”等创新方式的信贷支持。

如图2所示, 硅谷集团的贷款主要有三类投向: 全球基金银行贷款(PE/VC机构贷款)⑤、 技术/生命科学/医疗保健企业贷款(科创企业贷款)和私人银行贷款。截至2022年末, 对PE/VC机构贷款高达412.69亿美元, 占贷款总额的55.58%, 是对科创企业直接贷款(172.88亿美元, 占比23.28%)的两倍以上。为防止混业经营下银行风险的传染, 硅谷集团从多方面进行投贷联动的风险控制。一是股权与债权业务的风险隔离。SVB资本负责股权投资相关业务, SVB私人银行为基金管理人, 集团各子公司之间设立防火墙将资金、 人员相互隔离, 阻断风险在集团内部的传播。二是多元化分散投资, 投资对象包含来自不同行业、 处于不同发展周期、 位于不同地域、 具备不同企业风险的科技企业, 构建投资池以分散风险。

虽然硅谷集团从制度设计等方面进行了风险控制, 但投贷联动模式仍存在以下固有风险: (1)信息不对称问题。SVB很难全面了解科创企业的真实状况, 风险投资机构为了获得SVB贷款, 可能会过度包装科创企业的成长性和盈利前景, 导致SVB进行错误的间接股权投资或间接股权投资放贷, 带来贯穿整个投资期的风险。(2)道德风险问题。当直接贷款的科创企业面临经营风险时, 为避免或减少预期信用损失, 此时SVB有动力对外部PE/VC机构发放贷款以使这些科创企业获得股权融资, 也有动力促成SVB资本对这些科创企业进行直接或间接的股权投资。一旦这些科创企业出现持续经营问题, 这些行动在本质上就会加剧硅谷集团的风险暴露。(3)收益与风险的同步性及其放大效应。硅谷集团一方面获得企业贷款的利息收入, 另一方面获得科创企业高速成长带来的股权升值收益; 当科创企业经营状况变差甚至破产倒闭时, 硅谷集团既面临着无法收回直接贷款的信贷风险, 又遭受着直接或间接股权投资以及间接股权投资贷款的大幅贬值损失。因此, 投贷联动模式会极大地强化收益与风险的同步性, 并产生较大的放大效应。当宏观经济面临周期转换或科创企业面临系统性“繁荣萧条转换”时, 投贷联动模式带来的收益或风险的放大效应将导致SVB财务报表数据的剧烈波动。换言之, 投贷联动模式既可以导致“一鱼多吃”的有利经济绩效, 亦可能导致“一刺多咽”的不利经济后果。

为量化投贷联动模式的风险放大效应, 笔者将“投贷联动风险放大乘数”定义为: 金融机构传统贷款业务因投贷联动模式而导致的金融风险扩大倍数。根据图2所描述的硅谷集团投贷联动模式, 设硅谷集团向科创企业的传统贷款(基础贷款)金额为X1、 向风险投资机构的贷款金额为X2、 向科创企业的直接股权投资金额为Y、 向风险投资机构的股权投资金额为Z。那么, 硅谷集团“内部自投自贷”风险放大乘数为(X1+Y)/X1, “间接股权投资贷款或间接股权投资”风险放大乘数为(X1+X2+Z)/X1, 总的投贷联动模式风险放大乘数为(X1+X2+Y+Z)/X1。如表3所示, 经测算, 硅谷集团投贷联动模式的风险放大乘数从2016年的1.9107上升至2022年的3.4476。这意味着硅谷集团2022年对科创企业每发放1元的基础贷款带来的风险与3.4476元贷款带来的风险相当。

投贷联动模式风险放大效应的经济实质系变相提高了客户集中度且无法通过银行监管指标所识别。巴塞尔协议Ⅲ进一步强化了第二支柱监督检查机制, 高度重视对集中度风险的管理, 将银行账户信用风险、 交易性业务中交易对手风险都纳入集中度风险范围, 识别集团范围内法人实体、 资产类别、 风险领域、 地理位置等多维度的风险集中度。然而, 当前各国对信用集中度的监管多采用简单的直接贷款比例指标(如单一客户授信集中度、 单一客户贷款集中度等), 无法监测到投贷联动复杂模式下经穿透后的真实集中度风险。

2. 激进的资产负债模式与潜在的流动性风险。投贷联动模式风险放大效应的经济实质系变相提高了客户贷款集中度, 但这只会部分影响银行的资产结构, 并不必然导致银行的流动性风险与挤兑风波。商业银行潜在的流动性风险最终由总体的资产负债模式决定, 除投贷联动模式外, 影响商业银行总体资产负债模式的因素还包括客户行业集中度、 金融资产配置及存款结构等。

SVB的客户群体聚焦于科创企业, 2022年美国风险投资机构投资过的科技和生命科学公司中有大约50%是SVB的客户, 风险投资机构投资并成功上市的科技与医疗保健公司中有44%是其客户⑨。这种单一行业聚集的客户结构无法分散风险, 易导致一致的群体性行为, 除信贷风险外, 亦可能导致SVB存款波动性增大。如表4所示, 硅谷集团负债端以存款为主, 2016 ~ 2021年存款占总负债的比例均在94%之上, 而存款又以无息活期存款为主。从存款来源来看, 2022年末硅谷集团来自风险投资机构的存款占13%, 来自科创企业的存款占63%, 合计超总存款的四分之三。此外, 单一行业的客户结构亦提高了SVB的贷款集中度, 近年来SVB投向风险投资机构与科创企业的贷款合计占比均在80%左右。因此, 一旦宏观调控、 市场竞争等因素对科创行业产生冲击。风险就会沿着科创企业与风险投资机构同时传导至SVB的贷款端与存款端, 对其资产与负债结构产生联动的双重冲击, 这会在本质上加剧潜在的流动性风险。

硅谷集团“借短买长”(资金来源短期化、 资金运用长期化)致使资产负债期限严重错配。硅谷集团的资产结构主要有三大特点: (1)信贷资产快速扩张。硅谷集团2017 ~ 2022年贷款总额同比增速分别为16.11%、 22.64%、 17.03%、 36.23%、 46.69%、 12.03%, 占总资产的30% ~ 50%。总贷款中的51% ~ 62%为期限小于一年的短期贷款, 22% ~ 36%为一至五年期的中期贷款, 12% ~ 18%为超过五年期的长期贷款。(2)证券投资占比大且负凸性强⑩。次贷危机爆发后, 《多德弗兰克法案》(Dodd-Frank Act)的沃尔克法则(Volcker Rule)限制了SVB向对冲基金与私募股权基金股权的投资比率, SVB不得不更侧重存贷业务与净息差收入。如表4及图3所示, 硅谷集团近年来总资产近半数为证券投资类资产, 主要由可供出售证券(Available-for-Sale Securities, AFS证券)与持有至到期证券(Held-to-Maturity Securities, HTM证券)组成; 证券投资资产中大部分为以负凸性为主要特点的住房抵押贷款证券(Mortgage Backed Security, MBS), 当利率上升时, 持有人更倾向于推迟赎回时间, MBS的久期变长且风险随之上升。(3)现金资产占比过低。硅谷集团的现金及现金等价物通常仅占总资产的6%, 加之其负债端具有非常高的流动性需求, 因此存在流动性严重不足的问题。

3. 盈利性主导型商业模式的顺周期效应与流动性危机。顺周期效应指金融体系与实体经济在时间维度上存在动态正反馈机制(相互强化机制)。该机制会加剧经济的周期波动, 进而引起金融体系的不稳定性(Financial Stability Forum,2009)。美国财务会计准则委员会(FASB)曾将顺周期效应定义为: 放大金融系统波动幅度并可能引发或加剧金融不稳定的一种相互强化机制。在宏观上, 例如巴塞尔协议Ⅲ要求银行在面临更大风险时(如经济或行业衰退时)必须提高资本充足率, 这将迫使银行在经济衰退或货币政策紧缩时减少信贷投放, 从而导致经济形势进一步恶化或信贷资金加速紧张。如图4所示, 2008年金融危机与2020年疫情冲击均使美国经济步入衰退, 商业银行信贷占总资产的比例显著下降, 与此同时资本充足率有所提升。

笔者认为, 除宏观经济层面上存在顺周期效应外, 在微观企业层面上, 企业特定的商业模式也会产生顺周期效应。对于商业银行而言, 依资产负债模式而划分的盈利性主导型商业模式具有很强的顺周期效应。若商业银行采用盈利性主导型商业模式, 则会通过期限错配和高杠杆等方式成倍地扩大信贷规模, 并强化高收益性长期金融资产的配置。在货币政策量化宽松及预期信用风险较低期间, 这种商业模式将同时带来资产端收益的快速增长和负债端成本的快速下降, 从而导致银行利润表呈现快速增长的态势, 资产负债表扩张速度也远超采用流动性主导型商业模式的银行, 此时会呈现“强者恒强”的显著顺周期效应。然而, 当宏观经济或货币政策面临周期切换时(如经济或行业衰退或货币正常紧缩时), 与流动性主導型商业模式相比, 采用盈利性主导型商业模式的银行将面临更为强烈的风险暴露、 更高的违约率和损失率、 更大的金融资产公允价值变动损失, 对该类银行的资产负债表和利润表将产生更为激烈的双重冲击, 即对该类银行产生与前述相反的、 不利的顺周期效应。换言之, 对于采用盈利性主导型商业模式的银行而言, 在降息周期中, 由于利率下降, 将资产投资于长期高利息产品可以锁定资产收益, 而负债因以活期为主其成本也将下降, 从而可保证盈利与资产的快速增长, 但在加息周期却刚好相反, 将呈现强烈的负向顺周期效应。

由表4可以看出, 硅谷集团采用了较为激进的盈利性主导型商业模式。如表5所示, 在美国货币政策总体宽松的2016 ~ 2021年, SVB的总收入、 净利润和总资产呈现持续的快速扩张态势, 且资产质量指标(包括不良贷款率、不良资产率、拨备覆盖率、资本充足率)表现优秀, 展现出盈利性主导型商业模式强烈的正向顺周期效应。

然而, 从2022年初开始, 为抑制通胀的快速上行, 美联储连续多次加息, 截至2022年末美国联邦基准利率高达4.33%, 较2021年末上升了4.26个百分点。此时, 盈利性主导型商业模式又使硅谷集团产生强烈的负向顺周期效应, 硅谷集团遭受资产端证券投资收益快速下降和负债端成本快速上升的双重冲击, 从而可能面临流动性危机。如表4所示, 2022年硅谷集团负债端被迫增加大量付息存款以替换快速下降的无息存款(活期无息存款由1260亿美元骤降至810亿美元), 这极大地增加了负债端成本; 与此同时, 2022年末HTM证券总额占总资产的43.12%, 资产端的MBS比例也攀升至43%。虽然从信用风险角度来看, 政府债券和MBS的安全性较高, 但存在很大的利率风险。2022年的HTM证券投资组合持有到期的加权平均收益率仅有1.66%(实际上其未入账的公允价值净损失在2022年高达151.58亿美元), 且其加权平均期限已上升到6.2年。资产端特别是固定收益投资组合的长期配置, 使其不能及时变现作为流动性补充, 硅谷集团持有的证券投资的公允价值大幅度下降, 且为避免账面确认亏损?而需要持有的加权平均期限大幅度延长(如表6所示?), 是导致流动性危机的直接原因。

三、 硅谷银行破产的监管计量动因

银行监管计量建立在会计计量的基础上, 资本充足率等系列监管指标是在会计信息的基础上调整生成的。因此, 会计计量标准可能会引发监管计量问题。

(一)证券投资的会计计量方法

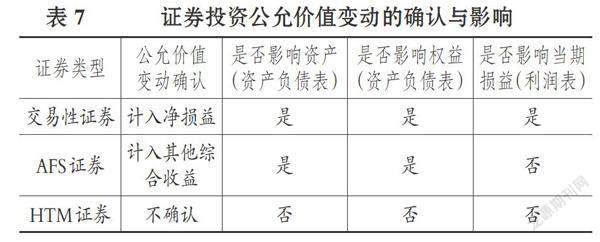

1. 证券投资的确认与计量。硅谷集团适用于FASB制定的美国公认会计准则(US GAAP), 美国《会计准则指引320号: 投资——债务和股权证券》(ASC 320 Investments—Debt and Equity Securities)对证券投资的会计计量作出了具体指引。在取得证券投资时, 符合证券定义的债务工具根据持有意图与能力被分为三种类别: 交易性证券、 HTM证券和AFS证券。为了在数小时或数天内卖出、 赚取短期价差利润而购买和短暂持有的证券被归类为交易性证券, 以公允价值计量且其变动计入净损益。实体企业有意愿且有能力将其持有至到期的证券归类为HTM证券, 通常以收取合同现金流量为目标, 以摊余成本计量, 不确认持有期间的公允价值变动。未被归类为交易性证券或HTM证券的是AFS证券, 以公允价值计量且其变动计入其他综合收益(OCI)。

上述三类证券投资后续公允价值变动的会计计量对财务报表的影响各不相同。如表7所示, 交易性证券的公允价值变动直接影响其资产账面金额, 同时将变动额计入净损益, 最终影响资产负债表的权益金额; AFS证券的公允价值变动计入其他综合收益, 反映在公司权益或每股净资产上, 但并不影响利润表中的净利润; 以摊余成本计量的HTM证券则无需考虑公允价值波动, 只考虑信用风险并计提资产减值准备即可, 资产账面价值与公允价值之差形成的未实现损益均未在资产负债表和利润表中得以确认。在终止确认之前, HTM证券的公允价值波动会一直以浮亏或浮盈的方式隐藏起来, 并不会反映在财务报表中。当银行因流动性出现问题而被迫出售HTM证券时, 这些被隐藏的公允价值波动风险会一次性暴露出来, 原本的浮亏变成实际的损失并被计入当期损益, 反映在账面净利润上。

此外, AFS证券可以重分类为HTM证券, 在此基础上银行可以利用会计计量手段进行一定程度的财务报表与監管计量操纵。当利率下行时, 银行持有的债券资产普遍升值, 则可以将其分类为AFS证券, 并将其公允价值变动计入其他综合收益, 从而导致资本充足率的上升。当利率上行时, 大部分债券贬值, 银行有动力将部分AFS证券转入HTM证券以隐匿损失, 从而虚增资本充足率。虽然银行仍需要在财务报表附注中披露HTM证券未实现的利得或损失, 但其公允价值变动并不需要纳入监管计量指标的调整范围。

2. 证券投资会计计量对监管计量的潜在影响。资本充足率是保证银行稳健经营、 安全运行的核心指标。巴塞尔协议Ⅲ把银行资本分为一级资本(Tier 1 Capital)和二级资本(Tier 2 Capital)两类, 其中一级资本又可划分为核心一级资本(Common Equity Tier 1 Capital)和补充一级资本(Additional Tier 1 Capital)。巴塞尔协议Ⅲ定义资本充足率的计算公式为: 资本充足率=(资本-资本扣除项)/风险加权资产, 并明确核心一级资本充足率、 一级资本充足率和资本充足率分别不低于4.5%、 6%和8%, 另要求所有银行额外准备2.5%的储备资本缓冲(BCSC,2023)。

在当前的会计准则与监管规则下, 资本充足率指标在商业银行风险的反映上存在滞后性。以摊余成本计量的HTM证券, 其公允价值变动所产生的未实现损益不计入财务报表内, 也不计入巴塞尔协议Ⅲ规定的监管资本中。资本充足率计算公式的分子项中并不包含HTM证券的未实现损益, 由此过滤掉了由HTM证券公允价值波动带来的资本充足率波动。加之US GAAP允许商业银行将AFS证券重分类为HTM证券, 在这一会计计量与监管规则下, 商业银行出于维持资本充足率稳定、 降低市场风险管理成本的考虑, 更愿意将本应该确认为AFS证券的资产确认为HTM证券, 或将不太确定应如何划分的金融资产确认为HTM证券。当HTM证券在持有期间由于外部市场利率变化等原因产生较大金额的未实现损失时, 监管要求的资本充足率无法及时准确地反映商业银行的真实风险水平, 会增加流动性危机瞬间爆发的可能性。

(二)硅谷集团证券投资会计计量引发的监管计量问题

1. 资本充足率对HTM证券监管失效。硅谷集团2022年归属于普通股股东的净利润为15.09亿美元, 这一看似正常的利润数字隐含着巨大的资产价值浮亏。2021年12月31日, 硅谷集团将总价值88亿美元的证券从AFS证券重分类为HTM证券, 由于客户存款大量增加, 又新购入许多HTM证券, 其2021年末持有的HTM证券多达981.95亿美元, 比2019年末的138.43亿美元增加6倍多。这些HTM证券大多为长期固定收益类债券, 平均到期时间为6.2年, 其中MBS占比超90%且以摊余成本计量, 并不以公允价值计量与列报。2022年美联储连续加息, 联邦利率已超4%, 在通胀高企与美联储加息的大背景下, 硅谷集团持有的各类证券的加权收益率均大幅低于市场利率, 挤压净息差附带巨额浮亏。如表8及图5所示, 截至2022年末, 硅谷集团持有的摊余成本为913.27亿美元的HTM证券其公允价值仅有761.69亿美元, 产生了151.58亿美元的未实现损失, 折价率高达16.60%, 只是未反映在表内和监管计量指标上。2022年末, 硅谷集团所有者权益的账面价值仅为162亿美元, 若扣除151.58亿美元的未实现损失, 实际已濒临会计破产与技术性破产。监管计量指标失真导致2022年硅谷集团(硅谷银行)报告的核心一级资本充足率、 一级资本充足率与资本充足率分别为12.05%(15.26%)、 15.40(15.26%)、 16.18%(16.05%), 远高于巴塞尔协议Ⅲ中的资本监管要求。

2. AFS证券、 审慎过滤器与美国银行监管计量的放松。根据US GAAP, 交易性证券和AFS证券均以公允价值计量与列报?, 持有期间的公允价值变动无论计入净损益后被纳入留存收益, 还是计入其他综合收益后被纳入累计其他综合收益, 最终都会影响资产负债表中的所有者权益, 同时也会影响监管资本的金额。因此在理论上, 巴塞尔协议Ⅲ的资本充足率计量反映了交易性证券和AFS证券的公允价值变动风险。但问题在于, 在美国的银行监管体系下硅谷集团被允许使用审慎过滤器, 即在计算监管资本时可将累计其他综合收益(Accumulated Other Comprehensive Income,AOCI)的波动剔除, 因此, 硅谷集团的资本充足率在对HTM证券和AFS证券公允价值波动的反映方面并无差别(均遗漏)。

审慎过滤器又被称为AOCI过滤器, 指允许商业银行从监管资本中排除记录在累计其他综合收益中的大多数项目, 其中包括计入其他综合收益的AFS证券的未实现损益(Kim等,2019)。2011年发布的巴塞尔协议Ⅲ取消了审慎过滤器(BCSC,2023), 认为在监管资本中包含公允价值变动损益能够更好地反映银行的真实风险, 帮助监管机构更好地识别真正需要行政干预的银行, 从而提升监管效率(ABA,2012)。已有研究也证实了商业银行对审慎过滤器的使用带来的风险与禁用带来的益处(张姗姗等,2022)。审慎过滤器的取消使得公允价值变动损失能及时反映在资本监管计量指标中, 从而使银行减少对高风险AFS证券的投资(Chircop和Novotny-Farkas,2016)。

然而, 美国放松了巴塞尔协议Ⅲ的监管要求。2018年美联储基于《经济增长、 监管放松和消费者保护法案》, 对金融机构监管计量标准进行了修订, 将银行分为五类, 对第四、 五类银行的资本要求、 流动性监管要求均有所放松。硅谷集团处于第四类, 根据监管要求, 可以选择不将AOCI的所有组成部分纳入监管资本。因此, 硅谷集团可以将与AFS证券、 HTM证券、 现金流对冲、 退休后固定收益计划等相关的AOCI排除在资本监管计量指标之外(SVB Financial Group,2022)。将AOCI从监管资本中扣除后, 即便硅谷集团出现浮亏, 资本充足率仍将保持“虚高”。如表9所示, 2022年硅谷集团(硅谷银行)在计算监管资本时过滤掉了18.8亿(18.75亿)美元的AOCI, 这一金额在2021年仅0.18亿(0.17亿)美元。若不使用审慎过滤器, 硅谷集团(硅谷银行)2022年的核心一级资本充足率仅有10.40%(13.58%), 比报告的核心一级资本充足率低1.65%(1.68%), 比2021年的实际核心一级资本充足率下降了1.67%(1.29%)。除核心一级资本充足率外, 在不使用审慎过滤器的情况下, 2022年硅谷集团(硅谷银行)实际的一级资本充足率与资本充足率指标与2021年的实际指标和2022年的报告指标相比也均有所下降。

除审慎过滤器的使用外, 美国银行监管规则还允许SVB每两年一次自行开展资本压力测试, 无需进行监管资本压力测试, 对流动性覆盖率(LCR)、 净稳定资金比例(NSFR)也没有监管要求?。

四、 总结与政策建议

(一)总结

在财务报表与监管指标上, SVB是一家商业模式新、 盈利能力强、 资产质量高且资本非常充足的商业银行, 此次SVB破产并非由信用风险导致。本文基于商业模式与监管计量的双重视角, 对SVB破产危机背后所隐藏的动因进行了深入而系统的研究。本文的研究表明: (1)银行的资产负债模式最终决定流动性风险, 而资产负债模式则由银行商业模式与投资组合偏好共同驱动。(2)盈利性主导型商业模式是解构SVB破产的底层逻辑。SVB盈利性主导型商业模式引致流动性风险的潜在因素包括投贷联动业务模式的风险放大效应、 单一行業客户结构的集中度风险及该等商业模式所隐含的顺周期效应。(3)激进的证券投资组合及其顺周期效应是此次SVB流动性危机的直接诱因。(4)监管计量偏差与审慎过滤器使用等银行监管问题是此次SVB流动性危机的重要诱因。简言之, SVB的破产始于商业模式、 成于监管计量、 终于顺周期效应。

本文创新性地提出了资产负债模式这一划分银行商业模式的新标准, 将银行的商业模式划分为流动性主导型与盈利性主导型; 在此基础上, 首次提出并分析了盈利性主导型商业模式的顺周期效应, 并量化了SVB投贷联动模式的风险放大效应。此外, 本文从证券投资角度, 揭示了会计计量方法与审慎过滤器的使用对监管计量指标的异化影响。这些思想与方法值得我国类SVB金融机构以及监管部门广泛借鉴。

(二)政策建议

1. 关于商业银行经营思想。

(1)高度重视投贷联动业务模式的风险放大效应。投贷联动模式既可以快速促进业务扩张与盈利增长, 但又会导致收益与风险的同步性及其放大效应。换言之, 投贷联动业务模式既可以导致“一鱼多吃”的有利经济绩效, 亦可能导致“一刺多咽”的不利经济后果。

(2)建立流动性与盈利性均衡的商业模式是关键。一般而言, 信用风险决定银行发展的好坏, 流动性风险决定银行的生死。银行资产负债模式最终决定能否在流动性与盈利性之间取得恰当的均衡。在负债端, 商业银行应当从负债来源的稳定性、 负债结构的多样性、 负债与资产匹配的合理性、 负债获取的主动性、 负债成本的适当性和负债项目的真实性等多个方面, 建立全面系统的管理体系, 实现负债业务的高质量发展。在资产端, 商业银行应合理安排存贷款之比以保证经营的安全性, 优化资产结构, 提高银行规避流动性风险的能力。在资产负债的匹配方面, 商业银行在拓宽投融资渠道的同时, 还应合理匹配资产负债的期限结构, 在权衡流动性与盈利性的基础上实现可持续健康发展。简言之, 既要关注银行资产或盈利的总量, 更要关注资产或盈利的结构; 总量是表面的, 结构才是本质的, 而银行的资产负债结构模式最终是由其商业模式驱动的。

(3)高度重视银行特定商业模式所隐含的顺周期效应。当宏观经济与货币政策面临周期切换时, 采用盈利性主导型商业模式的银行将面临更为强烈的风险暴露、 更高的违约率和损失率、 更大的金融资产公允价值变动损失, 从而对其资产负债表和利润表产生更为激烈的双重冲击, 即负向的顺周期效应。

2. 关于银行监管与监管计量。

(1)要求商业银行补充披露按公允价值调整后的资本充足率。银行监管机构应当要求商业银行根据HTM证券在报告时点的公允价值与摊余成本之差估算其未实现损益, 并将其纳入资本充足率的计算中, 重新测算和披露经HTM证券公允价值调整后的资本充足率, 尤其是在外部市场利率频繁波动时期, 以便监管机构通过资本充足率及时监测银行HTM证券的风险变化。

(2)限制商业银行HTM证券持有比例与证券投资资产重分类额度。HTM证券以摊余成本计量, 其公允价值变动损益极具隐蔽性, 且会计准则并未对AFS证券重分类为HTM证券加以限制, 使其易成为商业银行财务报表数据与监管计量指标操纵的工具。监管机构应出台相关规则, 限制商业银行HTM证券的持有比例以及AFS证券重分类为HTM证券的额度。

(3)进一步完善集中度风险管理、 压力测试等相关细则。硅谷集团投贷联动模式在本质上导致了客户集中度的提高, 但现有的监管指标无法监测到其复杂业务模式下的集中度风险。

(4)要求商业银行使用非对称审慎过滤器。硅谷集团选择使用审慎过滤器, 导致2022年资本充足率虚高。监管机构应当要求商业银行使用非对称审慎过滤器, 将公允价值变动损失计入资本、 将公允价值变动收益滤出资本, 挤出资本中的水分, 提高監管资本质量与资本充足率反映风险的及时性。

(5)提升会计计量与监管计量协同性。会计准则制定者需充分认识到商业银行的特殊性, 将会计信息披露与监管指标披露动态联系起来, 如同时披露摊余成本和公允价值, 使信息使用者既能判断商业银行的资产配置与投资情况, 又能避免银行监管指标对风险的扭曲反映。

【 注 释 】

① 非常有趣的是,在SVB创立的1983年,Diamond、Dybvig、Bernanke三位年轻的美国经济学家发表的这两篇研究银行挤兑的论文,开辟了银行和金融危机的系统性研究,奠定了现代银行学的基础,为理解银行行为和制定银行监管政策提供了框架。因为这些研究,他们一起获得了2022年诺贝尔经济学奖。

② 中国银行业协会《2022年度中国银行业发展报告》显示:截至2021年末,银行业金融机构科技型企业贷款余额较年初增长23.2%,比贷款平均增速高12.1个百分点,其中外部投贷联动项下科创企业贷款余额较年初增长18.3%;全国银行业金融机构设立科技支行、科技特色支行、科技金融专营机构共959家,同比增长14.4%。

③ SVB资本(SVB Capital)是硅谷集团的风险投资和信贷投资子公司,不属于硅谷银行。SVB资本专注于基金管理,包括投资于企业的直接风险基金、FOF基金、债务基金等,主要通过投资回报和管理费为硅谷集团创造收入。

④ 硅谷集团系美国纳斯达克上市公司(股票代码为SIVB),本文以硅谷集团作为财务数据分析对象。2022年(近3年)SVB的净利息收入、非利息收入、平均总贷款、平均总资产、平均总存款分别占硅谷集团的91.28%(91.91%)、64.06%(40.89%)、77.75%(79.22%)、81.08%(83.93%)、92.65%(93.94%)。因此,笔者认为,在此次SVB破产事件中,硅谷集团财务数据具有代表性,可用于对SVB的分析。

⑤ 2022年12月31日,硅谷集团全球基金银行贷款的81%流向私募股权机构、19%流向风险投资机构。

⑥ 多出来的2.4476元中还部分包括了比贷款风险更大的直接或间接权益性投资,因此,实际的投贷联动风险放大效应超过3.4476倍。

⑦ 向科创企业的直接股权投资金额Y=硅谷集团合并资产负债表中以公允价值计量的非流通证券项下的其他未确定公允价值的投资。

⑧ 向风投机构的股权投资金额Z=硅谷集团合并资产负债表中以公允价值计量的非流通证券项下的风险资本与私募股权基金投资+以权益法计量的非流通证券项下的风险资本与私募股权基金投资。

⑨ 参见硅谷集团2023年1月19日当期报告(https://d18rn0p25nwr6d.cloudfront.net/CIK-0000719739/8edb74b2-e2b7-4a56-b414-2f13980aeff2.pdf)。

⑩ 负凸性(Negative Convexity)特征通常出现在住房抵押贷款支持证券、可转换债券等金融产品中,典型表现是:当市场利率上升时,债券价格下降幅度大于久期预测的幅度,债券久期越长、风险越大;当市场利率下降时,债券价格上升幅度小于久期预测的幅度,债券久期越短、风险越小。

? 美国GDP同比变化、联邦基金利率、银行信贷占比数据来自联邦储备经济数据(FRED)官方网站,美国商业银行资本充足率、一级资本充足率数据来自联邦存款保险公司(FDIC)官方网站。

? 例如,2022年3月8日,SVB紧急宣布出售约210亿美元证券投资组合,立即导致确认的账面损失高达18亿美元。

? 2021年硅谷集团对152.6亿美元的AFS证券进行了公允价值套期保值,并有107亿美元利率掉期余额以对冲利率风险。2022年末仅对5.63亿美元的AFS证券进行了套期保值,利率掉期余额仅5.5亿美元。数据来源于硅谷集团2022年年度财务报告(https://d18rn0p25nwr6d.cloudfront.net/CIK-0000719739/f36fc4d7-9459-41d7-9e3d-2c468971b386.pdf)。

? HTM债券的摊余成本中不含信用减值损失金额。2022年硅谷集团HTM证券累计信用减值损失为0.06亿美元,净持有价值为913.21亿美元。

? 溢折价率=未实现损益/摊余成本=(公允价值-摊余成本)/摊余成本。溢折价率符号为正表示溢价、为负表示折价。

? 硅谷集团2022年年度报告中对现金及现金等价物内容的定义为:“包括手头现金、银行到期现金余额、计息存款、联邦储备存款、出售的联邦基金、根据转售协议购买的证券和其他短期投资证券”。笔者推测,硅谷集团将交易性证券计入现金及现金等价物项下。本文不对其会计计量作具体分析。

? 硅谷集团在《巴塞尔协议Ⅲ标准化方法披露:截至2022年12月31日的季度》中披露:“由于我们是第IV类机构,平均合并总资产小于2500亿美元,平均加权短期批发融资小于500亿美元,跨辖区活动小于750亿美元,因此我们目前不受美联储的LCR或NSFR要求约束。”

【 主 要 参 考 文 献 】

李勇.利率市场化背景下我国商业银行盈利模式转型探究[ J].宏观经济研究,2016(6):73 ~ 85+126.

刘青云.流动性冲击下商业银行资本结构的动态调整研究[ J].财经理论与实践,2022(6):39 ~ 47.

陆静,王漪碧,王捷.贷款利率市场化对商业银行风险的影响 —— 基于盈利模式与信贷过度增长视角的实证分析[ J].国际金融研究,2014(6):50 ~ 59.

罗珉,曾涛,周思伟.企业商业模式创新:基于租金理论的解释[ J].中国工业经济,2005(7):73 ~ 81.

王永海,章涛.金融创新、审计质量与银行风险承受 —— 来自我国商业银行的经验证据[ J].会计研究,2014(4):81 ~ 87+96.

原磊.商业模式体系重构[ J].中国工业经济,2007(6):70 ~ 79.

张姗姗,卢晓哲,戴德明.金融资产公允价值变动、商业银行资本监管与系统性金融风险[ J].经济学(季刊),2022(6):1913 ~ 1936.

张银仓.全球金融危机背景下我国商业银行盈利模式转型问题研究[ J].金融理论与实践,2009(6):56 ~ 60.

American Bankers Association (ABA). Treatment of Unrealized Gains and Losses Under the Basel Ⅲ Capital Framework[R/OL].https://www.theclearinghouse.org/advocacy/articles/2012/03/20120301-advises-against-removal-of-aoci-filter,2012-03-01.

Ayadi R., Arbak E., De Groen W. P., Llewellyn D. T.. Regulation of European Banks and Business Models:Towards a New Paradigm?[M]. Brussels:Centre for European Policy Studies,2012.

Basel Committee on Banking Supervision (BCSC). Basel Framework[R/OL].https://www.bis.org/basel_framework/index.htm,2023-04-11.

Basel Committee on Banking Supervision (BCSC). Basel Ⅲ:A Global Regulatory Framework for More Resilient Banks and Banking Systems[R/OL].https://www.bis.org/publ/bcbs189.htm,2023-04-12.

Beck T., Chen T., Lin C., et al.. Financial Innovation: The Bright and the Dark Sides[ J].Journal of Banking & Finance,2016(72):28 ~ 51.

Bernanke B. S.. Nonmonetary Effects of the Financial Crisis in the Propagation of the Great Depression[ J].The American Economic Review,1983(3):257 ~ 276.

Chircop J., Novotny-Farkas Z.. The Economic Consequences of Extending the Use of Fair Value Accounting in Regulatory Capital Calculations[ J].Journal of Accounting and Economics,2016(2-3):183 ~ 203.

Diamond D. W., Dybvig P. H.. Bank Runs, Deposit Insurance, and Liqui-dity[ J].Journal of Political Economy,1983(3):401 ~ 419.

Diamond D. W.. Financial Intermediation and Delegated Monitoring[ J].The Review of Economic Studies,1984(3):393 ~ 414.

Duan Y., Niu J.. Liquidity Creation and Bank Profitability[ J].The North American Journal of Economics and Finance,2020(54):101250.

Esposito L., Nobili A., Ropele T.. The Management of Interest Rate Risk During the Crisis: Evidence from Italian Banks[ J].Journal of Banking & Finance,2015(59):486 ~ 504.

Financial Stability Forum. Addressing Financial System Procyclicality: A Possible Framework[R/OL].https://www.fsb.org/2009/04/r_0904e/,2009-04-02.

Goddard J. A., Molyneux P., Wilson J. O. S.. Dynamics of Growth and Profitability in Banking[ J].Journal of Money, Credit, and Banking,2004(6):1069 ~ 1090.

Kim S., Kim S., Ryan S. G.. Economic Consequences of the AOCI Filter Removal for Advanced Approaches Banks[ J].The Accounting Review,2019(6):309 ~ 335.

Sealey Jr. C. W., Lindley J. T.. Inputs, Outputs, and a Theory of Production and Cost at Depository Financial Institutions[ J].The Journal of Finance,1977(4):1251 ~ 1266.

Teece D. J.. Business Models,Business Strategy and Innovation[ J].Long Range Planning,2009(2):172 ~ 194.

【基金項目】 国家自然科学基金重点项目“审计机构治理机制与审计质量研究”(项目编号:71932003);教育部人文社会科学重大攻关项目“中美跨境会计审计有关问题研究”(项目编号:22JZD010);国家社会科学基金重点项目“人工智能时代会计伦理问题研究:理论、规则与治理”(项目编号:22AGL012);国家自然科学基金青年项目“独立董事‘纵向联结研究:成因、治理机制与经济后果”(项目编号:72102209)

【作者单位】1.浙江大学管理学院, 杭州 310058;2.浙江大学经济学院, 杭州 310058;3.南京审计大学内部审计学院, 南京 211815。刘强为通讯作者