中药:政策春风吹动行业繁荣

2023-05-16《股市动态分析》研究部

《股市动态分析》研究部

近期,中药板块在A股市场表现活跃。实际上,中药板块的上涨从去年就已开始,不少个股更是创下历史新高。机构观点普遍认为,政策扶持和业绩增长预期是今年中药板块上涨的主要原因。政策端,扶持中药行业发展的政策已较为完备,近期仍在持续迎来落地催化;业绩端,中药行业业绩改善预期较为确定,后续表现值得期待。

受益于消费升级和政策扶持,整体中医药行业需求仍持续向好,并且作为中国特色估值体系在医药行业的演绎路径之一,中药板块行情具备可持续性,估值有望从修复到进入到扩张阶段。当前A股中药板块估值仍处于历史低位,我们认为,在政策和业绩的双重支撑下,中药板块有望迎来中长期布局机会。

政策端扩容提速+结构优化

自2021年以来,国家连续发布了加快中医药特色发展、中医药振兴等相关政策。一方面,核心政策落地将为中医药市场带来扩容机会,行业增速有望进一步提升;另一方面,随着各地中医药规范性发展政策出台,将为市场带来结构性的调整机会,有望加速行业的优胜劣汰。

2022年3月,国务院发布《“十四五”中医药发展规划》,明确“十四五”中医药发展规划目标和主要任务。这是首个由国务院办公厅印发的中医药发展五年规划,是推动中医药振兴发展的纲领性文件,统筹医疗、科研、产业、教育、文化、国际合作等重点领域,全面发挥中医药多元价值,规划了中医药高质量发展的新思路。

2023年2月,国务院印发《中医药振兴发展重大工程实施方案》,其中提出加快促进中药材种业发展,着力改善中医药发展条件,发挥中医药特色优势,提升中医药防病治病能力与科研水平,推进中医药振兴发展。该文件再次明确传承创新发展中医药是十四五期间的重要工作内容,也加大了对中医药发展的支持和促进力度,将长期对中医药产业各方面加速迎来利好。

东北证券认为,从供给端影响来看,多项政策推动中医医疗机构及中医科室设立、中医覆盖床位数增长,推动中医医疗服务范围进一步扩大;同时医疗机构的增长也扩大了人才缺口,中医人才需求增加,未来中医药从业者增速预计持续超过行业平均增速,有利于提升中医就诊需求,推动行业发展。

从中医类总诊疗量来看,除了2020年由于疫情影响导致诊疗量有所下降,2015-2019年诊疗增速稳步提升,并且自2018年起中医类诊疗量增长快于行业平均增速。基于中医药受重视程度的提升以及中医理念和独特优势更充分的发挥,中医类问诊量及诊疗人次占比有望持续提升。

此外,2023年3月,全国中成药联合采购办公室发布《全国中成药采购联盟集中采购文件(征求意见稿)》,这也意味着全国范围内的中成药带量采购正快速推进。东北证券指出,预计中成药集采呈逐步扩大趋势,但降价相对更加温和,集采下的竞争态势表现更好。其次,在2023年有望出台的新版基药目录中,中成药占比有望扩大,2017年以来陆续获批的中药新药将获得进入新版基药目录的机会,实现在医疗机构端放量增长。

国企改革迎来业绩+估值双击

截至2023年5月6日,申万中药板块74家公司均已公布2022年报及一季报。

据东吴证券统计,剔除5家ST股份后,2022年69家中药公司实现营业收入3439亿元,同比增长4.9%,实现归母净利润292亿元,同比下滑12.2%,实现扣非归母净利润267亿元,同比下滑0.3%。分单季度看,22Q4、23Q1业绩持续向好,营收增速分别上涨12.1%、14.7%,扣非归母净利润分别上涨60.53%、30.73%,在医药二级子行业中为增速最快,整体业绩维持超预期。

从个股角度看,38只中药个股Q1业绩表现亮眼,扣非后归母净利润增速超过20%。2023一季度中药企业业绩超预期原因主要有二:其一是由于22Q4、尤其是12月份突然爆发的抗感染类、感冒类中成药需求,带动相关公司业绩快速增长,其中由于产能等原因限制,部分订单于23Q1支付;其二是由于国有企业通过提质增效,提升公司毛利及净利水平,并于22Q4或23Q1兑现。

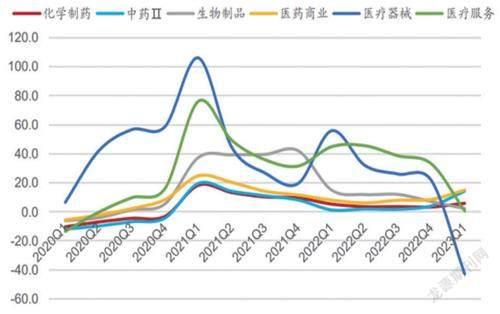

图一:2020-23Q1医药各细分板块营收同比增速(%)

图一和图二数据来源:wind,浙商证券研究所

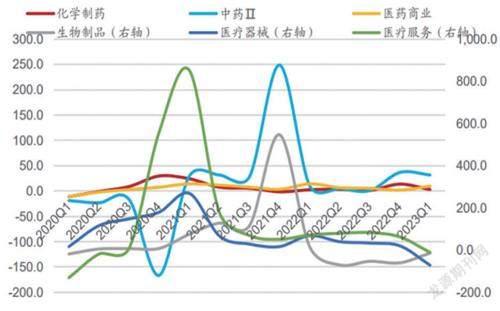

图二:2020-23Q1医药各细分板块扣非净利润同比增速(%)

圖一和图二数据来源:wind,浙商证券研究所

中药板块中,具有国资背景的企业众多。根据Wind数据,除达仁堂和云南白药混改后无实控人外,共有17家中药企业拥有国资背景。近年来中药行业国企改革如火如荼,一批核心公司相继发布国企改革或股权激励方案。国企改革不仅对费用管控产生立竿见影的效果,增强业绩确定性,提质增效后还将打开中长期成长空间,业绩拐点有望确立。

2023一季报显示,除中恒集团和红日药业利润端下滑较多外,其余国资背景企业均实现较快增长。其中陇神戎发、太极集团、东阿阿胶、达仁堂、华润三九为国资中药企业扣非归母净利润增速前5名,分别达到8701%、235%、132%、99%、42%。二级市场上,中药国企表现也同样亮眼,12家国资背景中药企业年初至今涨幅超过20%,中药板块国资企业有望迎来业绩+估值双击。

中药迎来新一轮成长周期

东吴证券指出,二季度很可能是战略布局医药板块最好时间点。首先,二季度医药板块预计增速较快,虽然其他行业可能增速也快,但医药板块2023年依然高成长;其次,集采对处方药及器械影响基本结束,随着新产品获批开始进入增量;最后,当前医药板块估值比较具有吸引力,年初至今基本没有上涨,仅有中药板块出现显著超额收益,而优质中药品种估值水平仍有较大提升空间。

浙商证券也表示,中药行业正处于新一轮成长周期的起点。运营效率的提升是行业成长性的前瞻性指标,销量增长是行业增长的主要驱动力,中药新药的加速获批将为这种内生增长的持续性夯实管线基础。

从投资建议来看,中药行业可以关注四条投资主线:

(1)中药创新药:中药创新药竞争格局良好,且有望通过进入医保以实现快速放量,尤其在研发端投入较大的中药企业值得关注。

(2)国企改革:中药国资企业品牌力较强、规模较大但缺乏灵活机制,国企改革有望成为中药国企业绩改善的强驱动力。

(3)经营改善:2018-2021年中药板块营运效率提升为后续业绩提升做出铺垫,数据反映出中药企业经营趋势向好。

(4)低估值性价比:关注商业模式转型、有望打开二次成长曲线的中药企业。