卖空机制的公司治理效应研究综述

2023-05-15张圣利副教授博士潘梦梦河南理工大学财经学院河南焦作454003

张圣利(副教授/博士) 潘梦梦(河南理工大学财经学院 河南焦作 454003)

一、引言

卖空交易是指股票交易者在预测股票价格将下跌的情况下预先借入股票卖出,待股价真正下跌时买入股票平仓从而实现盈利的一种交易方式。英美等发达国家证券市场较为完善,率先推行了卖空交易业务,经过几百年的发展,卖空交易机制已经发展成为一项成熟的交易制度。随着我国证券市场的不断发展和完善,沪、深证券交易所于2010 年3 月31 日正式开展融资融券业务,自此我国证券市场由单边交易转变为双边交易状态。我国自推出融资融券业务以来,历经多次扩容,目前标的股票已经达到2 200余支,融资融券制度得到了快速发展。

习近平总书记强调,“高质量发展是‘十四五’乃至更长时期我国经济社会发展的主题,关系我国社会主义现代化建设全局。”企业是国民经济发展的基本细胞,企业的高质量发展是经济高质量发展的微观基础。2020 年国务院发布的《关于进一步提高上市公司质量的意见》提出,“提高上市公司治理水平是提高上市公司质量的基础。”由此可以看出,探究公司治理水平的影响因素对企业实现高质量发展至关重要。

梳理国内外学者的研究发现,卖空机制与公司的治理水平有着密切关系。国内外学者经过大量研究认为卖空机制具有信息治理和公司治理两种效应。卖空机制的信息治理效应主要表现在完善市场信息和提高市场定价效率上,这方面的研究已经比较完善并且研究结论基本一致。同时,学者围绕卖空机制的公司治理效应也开展了大量的研究,但是观点存在分歧。因此,本文从卖空机制的公司治理效应角度出发,梳理了卖空机制对企业投融资、盈余管理、企业避税、研发创新、会计信息质量、企业内部人行为六个方面的影响,以期对未来的研究有一定的参考意义。

二、卖空机制与企业投融资

(一)卖空机制对投资行为的影响

国内外学者关于卖空机制对投资行为的影响的研究主要集中在卖空机制对公司投资规模和投资效率的影响两方面。在卖空机制与投资规模研究方面,Grullon(2015)通过对美国资本市场的分析,发现在放松卖空限制的情况下公司减少了资本投资规模。靳庆鲁等(2015)认为,放松卖空限制时,若投资机会较好,公司会扩大投资的规模,若投资机会较差,则会缩小投资的规模,同时还发现对于投资机会较差的公司,放松卖空限制会提高公司投资和投资机会之间的敏感性。在卖空机制与投资效率方面,袁鲲等(2018)、王仲兵等(2018)和王雪平(2020)研究发现,卖空机制能够提高企业的投资效率。王蕾茜等(2019)通过对我国资本市场的实证分析得出卖空机制的实施能够有效抑制管理者过度投资的动机,进而提高公司价值,完善公司治理。韦祎等(2019)也认为卖空机制可以有效抑制企业的过度投资行为。于跃(2021)在卖空机制对企业非效率投资行为的影响领域开展研究,发现卖空机制通过事前威慑的方式减少了企业的非效率投资,降低企业过度投资和投资不足。

分析以上研究可以发现,学者们在卖空机制对企业投资行为产生的治理效应方面基本已经达成共识,卖空机制能够优化企业的投资决策,主要表现在优化企业投资规模和提高投资效率两个方面。具体见图1。

图1 卖空机制对企业投资行为的影响

(二)卖空机制对融资行为的影响

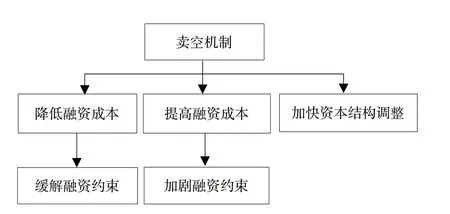

第一,卖空机制对企业的融资成本产生影响。Erturk 和Nejadmalayeri(2012)及顾乃康等(2017)研究发现,卖空交易者在证券市场上所传递的公司的负面信息会对债权人的判断产生影响,从而增加企业的债务融资资本成本。袁鲲等(2018)则认为,卖空机制会降低企业的资本融资成本。第二,卖空机制会约束企业的融资行为,促进企业调整其融资规模。顾乃康等(2017)认为,引入卖空机制通过事前威慑效应的发挥制约企业的融资行为,具体来看,放松卖空限制企业会减少其新增外部债务融资额和权益融资额,提高企业的融资成本,债务资本成本的增加程度将大于权益资本成本的增加程度,因此企业在融资时会倾向选择权益融资,企业的财务杠杆将下降。李薇等(2019)在研究中证实了卖空机制会减小企业债务融资规模的结论。刘扬(2020)则认为卖空机制缓解了企业的融资约束,具有一定的信息治理效应。第三,卖空机制加快了企业资本结构的动态调整。黄俊威(2019)研究发现,卖空机制加快了资本结构的动态调整,并且这种效应在信息不对称程度和代理成本较高的情况下更为显著。王晓艳等(2021)还发现,在加快资本结构动态调整中内部控制能力发挥了显著的中介效应。

梳理以上研究发现,卖空机制对企业融资的影响存在两种不同的观点:一种观点认为卖空机制缓解了企业的融资约束,降低了企业的融资成本。另一种观点则认为卖空机制加剧了企业的融资约束,提高了企业的融资成本。此外卖空机制影响企业的融资结构和资本结构的调整,企业会更加倾向于选择权益性融资,加快了资本结构调整的速度。具体见图2。

图2 卖空机制对企业融资行为的影响

三、卖空机制与企业盈余管理

卖空机制可以减少企业发生盈余管理的概率,抑制企业盈余管理的程度。Massa 等(2012)研究发现,卖空机制与企业的盈余管理水平显著负相关,能够减少管理层进行盈余管理的行为,从而降低企业的盈余管理程度。陈晖丽等(2014)通过对我国证券市场的实证检验发现卖空机制降低了企业的盈余管理水平,并且在市场化程度更高的地区这种效应会更加明显。Fang(2016)通过美国上市公司的数据研究了卖空与企业盈余管理程度的关系,发现放松卖空限制期间试点股票盈余管理操控的可能性下降,这说明实施卖空机制能够有效抑制公司盈余管理程度,更容易发现财务舞弊行为。张璇等(2016)认为,卖空机制降低了企业财务重述的可能性,这种影响在治理水平不理想的企业更加明显。顾琪等(2016)、袁鲲等(2018)在后续的研究中均认为卖空机制能够有效抑制企业的盈余管理程度。然而,肖浩等(2014)通过实证检验的方式发现卖空机制对公司盈余管理的抑制只是瞬间的效应,后续持续性不足,卖空机制对公司的治理作用应该得到进一步的改善。

综上所述可以发现,多数学者认为卖空机制可以抑制企业的盈余管理,少数学者认为这种抑制作用不明显,有待进一步考证。由于我国放松卖空限制时间较晚,前期学者关于我国市场的研究数据来源较少,随着数据规模的不断扩大,学者后续研究的不断深入以及我国融资融券制度的不断完善,关于卖空机制可以抑制企业盈余管理的观点也许可以达成共识。

四、卖空机制与企业避税

第一,实施卖空机制会提高企业的避税成本。Hasan(2014)和李春涛等(2021)研究发现,实施卖空机制会增加企业的避税成本。第二,卖空机制可以降低企业的税收激进程度。黄超等(2018)在我国2010 年放松卖空约束这一背景下开展自然实验发现,卖空机制的实施有效降低了企业的税收激进程度,进一步的研究显示,处于税收征管力度较弱的地区的公司避税动机更强,所以卖空机制对税收激进程度的抑制作用在此类公司中发挥更加明显,同时发现卖空机制的引入更能抑制信息透明度低的公司的税收激进程度。第三,卖空机制有效抑制了企业的避税程度。周林洁(2019)运用基本回归模型和双重差分回归,发现卖空机制的推出与公司的避税程度显著负相关,能够减少上市公司的避税行为,具有制约公司负面行为的公司治理效应。熊家财等(2019)在研究中发现,实施卖空机制的企业避税程度更低,而且这种抑制作用在管理层持股比例较低的公司更为显著。杨明增等(2020)在研究卖空机制和企业关系时证实,实施卖空机制之后企业的避税程度显著下降,并且这种影响在国有企业中更加显著。李春涛等(2021)通过分析我国A股上市公司的数据发现,卖空机制具有税收征管效应,实施卖空机制之后,企业的避税程度显著下降,并且在欠发达金融市场和不完善的法律环境的地区更加明显,这表明卖空机制能够弥补企业外部治理的不足,抑制企业的避税行为。

综上可以看出,卖空机制在企业避税方面可以发挥正面的治理效应,卖空机制能够增加企业的避税成本,降低企业的税收激进程度和避税程度。

五、卖空机制与企业研发创新

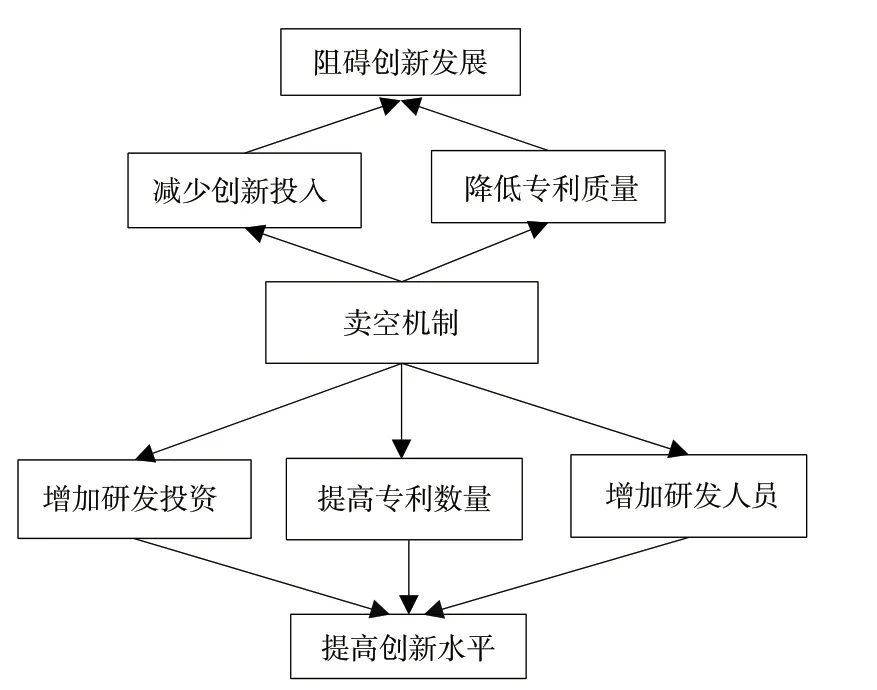

大部分学者认为卖空机制会减少企业的短视行为,激发企业进行创新,提高企业的创新水平。Jack 和Xuan(2010)认为,放松卖空限制时,企业的专利数量及引用率得到提高。Massa(2015)通过跨国分析证实卖空机制的实施会使企业管理者更加重视企业的长期行为,增加研发投资。权小锋等(2017)通过对我国证券市场的分析发现卖空机制的实施显著提高了企业的创新产出,并且这种创新激励作用在信息透明度差的公司、管理层权力小的公司及垄断程度强的行业表现更加明显。陈怡欣等(2018)研究发现,卖空机制的推出显著提高了企业的创新水平,进一步研究发现这种作用在处于市场化程度低地区的企业更加显著。刘惠好等(2020)在研究中基于高技术公司和非高技术公司异质性的视角发现,卖空机制提高了非高技术企业的创新水平,显著增加了这类企业的研发资金和研发人员的投入,但是对高技术公司的影响不大。

也有学者认为卖空机制实质上并没有提高企业的创新水平,损害了企业的长期发展。Li 和Zhang(2015)认为,管理层在面对融券卖空的压力时,可能通过减少创新投入的手段来提高短期的经营业绩,降低企业的创新水平。郝项超等(2018)通过实证研究发现,卖空机制的实施总体上阻碍了企业创新,具体来看,标的公司倾向于采用重数量轻质量的创新策略,降低了企业的创新质量。林志帆和龙晓璇(2019)认为在卖空压力下,为了迷惑投资者以及对冲卖空机制带来的负面影响,企业会增加短平快型专利的申请数量,但是专利通过的数量很少,企业专利的质量明显下降,降低了企业的生产效率,阻碍了企业创新发展,不利于企业的长期经营。

通过以上研究发现,学者们对卖空机制对企业研发创新的影响存在比较大的分歧。部分学者认为卖空机制提高了企业的创新水平,主要表现在增加研发投资、提高专利数量和增加研发人员三个方面。还有一部分学者认为卖空机制阻碍了企业的创新发展,面对卖空压力,企业会采取减少创新投入的手段来达到提高短期经营业绩的目的,也会通过提高专利申请数量、降低专利质量的手段来迷惑投资者。具体见图3。

图3 卖空机制对企业研发创新的影响

六、卖空机制与企业会计信息质量

部分学者在研究中发现卖空机制会提高企业的财务信息质量。Karpoff 等(2010)认为,卖空机制作为一种外部监督方式会提高企业信息披露的真实性,减少了财务错报被发现的时间。陈晖丽等(2014)采用双重差分法分析我国上市公司的数据之后发现,卖空机制会对企业的会计行为产生影响,从而使会计稳健性得到提高,优化上市公司的财务信息质量,进一步研究发现这种影响在股权结构缺乏制衡以及融资受到约束的公司表现得更加明显。张璇等(2016)的研究支持了陈晖丽的看法,认为卖空机制通过提高经理人的激励合约有效性和吸引分析师跟踪的方式来减少企业发生财务重述的可能性,提高了企业披露的财务信息质量,这种作用在处于欠发达金融市场和治理水平较差的公司中更加明显。李春涛等(2017)发现卖空机制的引入改善了企业信息披露的质量,并且还发现在处于中介市场发育程度较高和法制环境较好地区的公司,这种改善作用更显著。李志生等(2017)认为卖空机制具有外部信息治理效应,这种作用体现在卖空机制有效促使了管理层对财务及相关信息的全面披露,包含披露非强制信息和坏消息,提高了信息的准确性。同时,也有部分学者对卖空机制会提高企业的会计信息质量这一看法持怀疑态度。Li 等(2015)认为在卖空管制放松后,管理层会使用比较模糊的语言披露负面信息,降低了负面信息的可读性,以此来应对卖空压力的外生冲击。

梳理上述研究发现卖空机制对企业信息质量的影响有两种相反的观点,一种观点认为,卖空机制提高了企业信息披露的质量,另一种观点则反之。

七、卖空机制与企业内部人行为

(一)卖空机制对管理层行为的影响

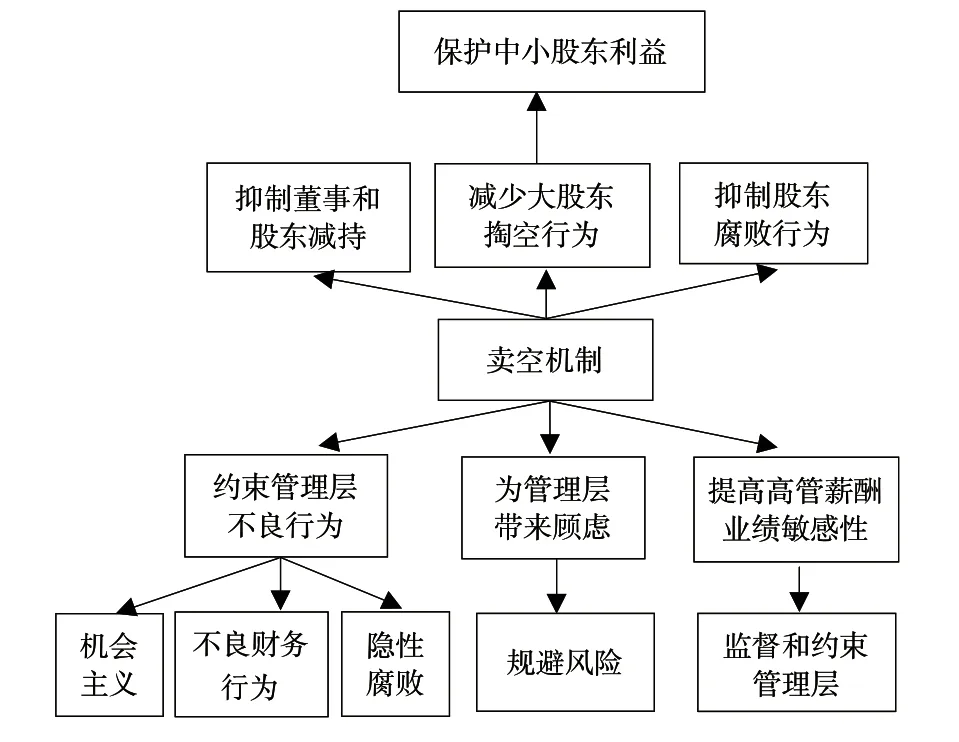

一方面,卖空机制有效约束了企业管理层的不良行为。Massa(2015)认为,卖空机制的事后价格发现功能可以作为一种事前的约束机制,限制管理层的机会主义行为。顾乃康等(2017)认为管理层在面临卖空可能带来的对企业的负面影响时,会提前对这种影响进行反应,抑制其采取不良财务行为的动机。王碧澄等(2019)在研究中将卖空制度和公司管理层行为联系在一起,发现卖空机制能够约束管理层在投资决策与会计操纵上的机会主义行为。佟爱琴等(2019)也发现卖空作为一种事前威慑机制能够有效抑制高管隐性腐败行为,显著降低管理层在职消费尤其是超额在职消费水平,并且这种治理效应在国有企业中更为显著,进一步研究发现卖空机制可以使得外部投资者和股东的监督作用得到进一步加强,促使企业提高管理层的权益薪酬比重,使管理层和股东一起承担股票下跌的风险,从而有效抑制了高管的隐性腐败行为。Wang(2016)和马云飙等(2021)在研究中还发现卖空机制能够抑制管理层的减持行为。另一方面,卖空机制也可能会给管理层带来一定的顾虑,使其在决策中更加倾向于规避风险。倪骁然等(2017)研究发现,卖空机制下治理水平较差企业的管理者会倾向于规避风险,但是治理水平较好企业的管理者对风险的态度不受影响。此外,卖空机制显著提高了高管薪酬业绩敏感性。马惠娴等(2019)以我国卖空管制逐步放松为背景,发现卖空机制能够使高管薪酬业绩敏感性得到提高,特别当业绩下滑时,卖空机制对高管薪酬业绩敏感性的积极作用加强,从而有效缓解薪酬粘性,进一步研究发现这种治理作用在产品市场竞争程度较低、市场化水平较低的外部治理环境以及管理层权力较弱的内部治理环境下更为显著。刘贝贝(2021)研究发现,卖空机制是一种有效的外部公司治理机制,它能够通过优化企业股价的信息质量提高高管薪酬业绩敏感性,进而有效监督和约束管理层的行为。

(二)卖空机制对股东和治理层行为的影响

一是卖空机制会减少董事和股东减持行为。Wang(2016)基于美国SHO 和我国融资融券制度研究卖空对董事和高管减持的影响时发现,卖空带来的诉讼成本和媒体关注使得董事减少其自身的减持行为。马云飙等(2021)同样发现卖空机制能够通过缓解股权高溢价来抑制企业内部人减持行为,进一步研究表明,卖空能够抑制大股东和董事减持,但对监事减持无影响。二是卖空机制有效抑制了企业大股东的掏空行为。Fang(2016)等研究发现,引入卖空机制后,如果大股东持续对公司进行“掏空”,中小股东为了维护自己的利益,会采用卖空股票的方式制约大股东的“掏空”行为。侯青川等(2017)研究发现,卖空机制可以发挥外部监督约束作用,在一定程度上约束大股东“掏空”的行为,保护中小股东的利益,进一步研究发现,这种约束作用在大股东持股比例较高的情况下更为显著。三是卖空机制抑制股东的腐败行为。陈胜蓝(2018)等以我国放松卖空限制为背景进行研究,发现卖空机制下,控股股东的私利侵占行为减少了27%,表明卖空机制是约束控股股东侵占公司财产的重要渠道,并且这种约束作用在公司其他大股东股权制衡较弱、产品市场竞争程度较低以及公司所处地区外部法律环境较差时会更加显著。此外,Angelis 等(2017)发现,在卖空机制作用下,股东为了应对股价下跌的压力,会增加对高管的股权激励,使高管同时承担股票下跌的风险,减少高管与自己的利益冲突。

以上研究发现,卖空机制会影响企业内部的行为,产生了正向的治理效应。首先,卖空机制影响企业管理层的行为,包括约束管理层的不良行为、使其在决策中更加倾向于规避风险并且提高了高管薪酬业绩敏感性。其次,卖空机制对企业的股东和治理层行为产生影响,主要体现在抑制董事和股东减持、腐败以及大股东的掏空行为。具体见图4。

图4 卖空机制与企业内部人的行为

八、述评及展望

(一)文献述评

卖空机制作为一种事前威慑和事后评价机制,发挥了显著的治理效应。国内外学者的研究大部分集中在卖空机制在公司治理中发挥的积极效应方面。它能够优化企业的投资决策;有效抑制企业的盈余管理行为;提高企业的避税成本,降低税收激进程度,抑制企业的避税行为;提高企业的创新水平;优化企业的财务信息披露质量;约束企业管理层的不良行为;抑制管理层、董事和股东的减持行为,还可以减少大股东的“掏空行为”,保护中小股东的利益。同时卖空机制在发挥公司治理效应时内部控制能力以及信息披露质量发挥了重要的中介效应。但是在研究中也有学者发现卖空机制也会在公司治理中发挥负面的效应。例如会提高企业的债务融资资本成本;对企业盈余管理的抑制并不显著;实质上并没有提高企业的创新水平,反而损害了企业的长期发展;企业为了应对卖空压力外生冲击,降低了信息披露的质量。

(二)研究展望

我国融资融券业务推出时间相对于英美发达国家较晚,现行的研究尚存在分歧,有待于进一步深入的研究。基于目前的研究,本文提出以下几点展望:

第一,从研究内容来看,可以从卖空机制发挥公司治理效应的中介变量进行深入的研究,现行的研究已经发现内部控制能力以及信息披露质量是卖空机制发挥公司治理效应的重要中介变量。之后的研究可以拓宽治理效应的中介变量范围,研究其他因素是否也在卖空机制的公司治理效应中发挥了中介效应。

第二,从研究方向来看,后期的研究可以围绕本文梳理的现行研究存在分歧的领域开展研究,例如卖空机制对企业融资行为以及创新水平的影响。这几个领域的研究存在比较大的分歧,有待进一步深入的研究。

第三,从研究方法来看,可以结合案例研究,从微观的角度探析卖空机制的公司治理效应。现有的研究大部分采用实证研究的方法,提出假设后通过构建模型的方式进行验证,此种方法得出的结论是基于宏观市场的视角,缺少卖空机制在具体企业中发挥治理效应的研究。