个体理性选择的认知偏差与效用期望调整*

2023-05-10何大安

何大安

提要:经济学各大流派有关理性选择理论的许多分歧,在很大程度上起源于对“认知”的不同解释。现代经济学强调个体理性选择的认知过程,质疑新古典经济学把认知作为外生变量的学术处理,认为认知偏差会导致个体实际选择背离期望效用理论的经典教义。认知偏差作为理性选择理论的一个重要概念,有着宽泛的内容,它向前关联于选择偏好,向后关联于效用期望。从现实而不是从纯学理来看,认知偏差与效用期望的关联,要比认知偏差与选择偏好的关联更加重要。我们完善经济学理性选择理论的任务之一,是要在深入揭示认知偏差的基础上,对个体认知偏差如何影响或决定个体效用期望调整进行研究,对效用函数作出符合实际的而不是抽象的理论解析。本文对个体理性选择的认知偏差和效用期望调整的分析,试图在一定程度和范围内弥补理性选择理论的某些缺失。

一、相关文献之评述

人们在经济、政治、文化和日常生活中的实际选择行为,通常是在偏好的支配或驱动下完成的。经济学家对个体选择偏好的解读,经历了从理论抽象层面到理论和实际相结合层面的转化。古典经济学从人们一般选择行为中抽象出经济选择行为,再从经济选择行为中抽象出纯粹自利偏好的选择行为,这两大抽象是新古典经济学期望效用函数的理论基础;期望效用函数对个体选择偏好之于认知过程的解说,再次进行了理论抽象,把偏好描述为内在一致性状态,直接对效用函数进行解释。(1)J. Von Neumann and O. Morgenstern, Theory of Games and Economic Behavior, Princeton University Press, 1947. 约翰·伊特韦尔等:《新帕尔格雷夫经济学大辞典》,经济科学出版社,1996年。期望效用函数理论的学术贡献,是为主流经济学提供了一个普用而简单的假设前提,使主流经济学得以建立起一般均衡理论。期望效用函数理论的理论缺失,则是用高度抽象的排他性的自利选择偏好取代个体实际选择的多重偏好,跳过认知阶段,把个体描述为可依据给定稳定偏好(给定条件约束)进行选择且能知晓未来结果的行为主体——理性经济人。

主流经济学对期望效用函数理论的发扬光大,或主流经济学分析框架的形成过程,也是现代主流经济学自觉或不自觉地接受“理性经济人”范式的过程。主流经济学有传统和现代两大阵营,在理论上系统而准确地区分传统主流经济学与现代主流经济学,并不是一件容易的事。这个困难来源于现代主流经济学受传统主流经济学的影响,在很大程度和范围内沿袭或承接了新古典经济学的某些学术理念。不过,它们之间存在基础区别,传统主流经济学的“屁股”偏向于完全信息和完全理性假设,现代主流经济学则偏重于以信息不对称和有限理性约束为分析前提。联系个体选择偏好和效用期望来认识这一区别很重要,它可以帮助我们理解个体现实选择中的偏好、认知和效用。在经济学理论的汪洋大海中,一些经济学流派之间诸多学术观点的分歧或对立,都可以逆推于这一基础区别。

在“理性经济人”范式中,“经济人”是单纯追求自身利益的行为主体,“理性”则有着偏好稳定、认知与偏好绑定、行为人能够准确预测选择结果和能够实现效用最大化的规定。当个人、厂商和政府被视为同质的行为主体,从而统一于“理性经济人”范式时,期望效用函数理论便成为主流的理性选择理论,从而深刻地影响着现代主流经济学。但是,即便期望效用函数的理论体系比较完美,但由于它在很多场合不能有效解释个体的实际选择行为,尤其是不能有效解释金融市场的个体选择行为,因而它受到了现代非主流经济学的质疑和批评。这些质疑和批评涉及的内容很广泛,核心是对认知过程和效用期望(展望)两方面的不同理解和诠释。

期望效用函数理论是理性选择理论的典型代表,它对个体选择偏好所作的稳定性假设,跳越了认知过程,包含以下逻辑理路:个体在二元偏好框架内追求自身利益最大化→个体掌握影响选择的信息→个体已完成对信息的有利于实现自身利益最大化的加工和处理→认知过程被偏好形成过程所取代→个体选择完全理性状态下进行→个体能够在偏好一致性下实现效用最大化。概括而言,传统主流经济学理性选择理论,是试图说明个体怎样选择而不是事实上应该怎样选择。(2)J. C. Harsanyi, Rational Behaviour and Bargaining Equilibrium in Games and Social Situations, Cambridge University Press, 1977.现代主流经济学关注信息约束和认知约束,力图说明个体选择怎样才符合理性。(3)F. Edgeworth, Mathematical Psychics, Kegan Paul, 1981.不过,现代主流经济学对认知过程的关注是有限的,没有延伸到“效用期望”分析。现代非主流经济学十分重视信息约束和认知约束,通过实验对认知进行研究,论证了认知偏差的产生过程,并在此基础上提出了“价值函数”(效用期望函数)。(4)“效用期望”概念,是行为经济学运用认知心理学对个体不确定条件下风险决策进行研究时提出并论证的,此概念对应于行为经济学的“财富相对变动而非财富绝对变动对个体决策产生影响”的价值函数(Kahneman &Tversky,1979)。“效用期望(函数)”与“期望效用(函数)”最重要的区别:前者强调认知过程对决策的影响和决定作用,认为个体决策会出现效用期望调整;后者在给定约束下跳跃认知过程,认为个体决策的期望效用等同于效用最大化(Neumann &Morgenstern,1947)。理解“期望”在“效用”之前后位置不同所反映的概念差异很重要,它有助于我们认识个体决策中的认知偏差和效用期望调整。

针对期望(预期)效用理论被扩展为主观期望效用理论,阿莱斯曾对“模糊性随机选择被简化为追求主观期望效用最大化选择”的观点提出了质疑,(5)M. Allais, “Le Comportement de l’Homme Rationnel devant le Risque: Critique des Postulats et Axiomes de l'Ecole Americaine,” Econometrica, Vol.21, No.4, 1953, pp.503-546.他认为期望效用理论不能对确定性随机世界的选择行为作出准确刻画。针对萨维奇开创的主观期望效用理论忽视“选择者据以进行结果估计和概率判断的信息来源、性质及其影响”的分析,(6)L. Savage, The Foundations of Statistics, John Wiley and Sons, 1954.艾尔斯伯格认为,人们倾向于押注已知概率的风险性事件,而不是押注未知概率的模糊性事件。(7)D. Ellsberg, “Risk, Ambiguity, and the Savage Axioms,” The Quarterly Journal of Economics, Vol. 75, No. 4, 1961, pp.643-669.但是,阿莱斯没有成功解释“阿莱斯悖论”的成因,艾尔斯伯格也没有成功解释“艾尔斯伯格悖论”的成因。对这两个悖论作出相对成功解释的,是丹尼尔·卡尼曼和阿莫斯·特维斯基的展望理论。(8)D. Kahneman and A. Tversky, “On the Psychology of Prediction,” Psychological Review, Vol.80, No.4, 1973, pp.237-251. D. Kahneman and A. Tversky, “Prospect Theory:An Analysis of Decision under Risk,” Econometrica, Vol.47, No.2, 1979, pp.263-292.展望理论(Prospect Theory)将“认知”看成是决定决策权重之重要变量的主观概率,认为人们有时会偏高估计较低的概率事件,有时会偏低估计较高的概率事件,至于反映期望的主观感受值,则可依据风险厌恶和风险偏好的并列存在,用度量期望财富变化的不同于传统期望效用函数的效用期望函数(价值函数)来表示。

经济学从“期望效用函数”到“效用期望函数”研究的转变,在很大程度上源自前期经济学家对个体确定性随机选择和模糊性随机选择的研究。(9)J. M. Keynes, A Treatise on Probability, Macmillan, 1921. F. Knight, Risk, Uncertainty and Profit, Houghton Mifflin, 1921.这些研究对以概率判断为原则,从而对逾越认知过程的具有主观预期性质的期望效用理论进行了批评,认为个体选择应分为“必然世界”和“偶然世界”,前者对应于特定选择结果,后者对应于随机选择结果。具体地说,在“必然世界”中,可凭借选择结果的维度对选择行为予以界定;在“偶然世界”中,至少需要对不同结果发生的可能性,选择的结果集和结果集的概率分布这两个维度来展开选择行为的界定。(10)D. Dequech, “Fundamental Uncertainty and Ambiguity,” Eastern Economic Journal, Vol. 26, No. 1, 2000, pp.41-60.经济学世界在很长一段时期内,是围绕个体确定性随机选择进行研究的,但现在越来越倾向于对模糊性随机选择展开讨论。

经济学理性选择理论的发展表明,对模糊性随机选择研究的困难要大于对确定性随机选择的研究。一些经济学家认为,个体实际选择中存在模糊性回避行为;(11)W. Fellner, “Distortion of Subjective Probabilities as a Reaction to Uncertainty,” Quarterly Journal of Economics, Vol.75, No.4, 1961, pp.670-689. S. Becker and F. Brownson, “What Price Ambiguity? Or the Role of Ambiguity in Decision Making,” Journal of Political Economy, Vol.72, No.1, 1964, pp.62-73. P. Slovic and A. Tversky, “Who Accepts Savage’s Axiom?” Behavioral Science, Vol.19, No.6, 1974, pp.368-373.也有一些经济学家提出了相对无知性假说、(12)Heath, Chip, and Amos Tversky, “Preference and Belief: Ambiguity and Competence in Choice under Uncertainty,” Journal of Risk and Uncertain, Vol.4, No.1, 1991, pp.5-28. C. Fox and A. Tversky, “Ambiguity Aversion and Comparative Ignorance,” Quarterly Journal of Economics, Vol.110, No.3, 1995, pp.585-603. Chow, Clare and R. Sarin, “Comparative Ignorance and the Ellsberg Paradox,” Journal of Risk and Uncertainty, Vol.22, No.2, 2001, pp.129-139. C. Fox and M. Weber, “Ambiguity Aversion, Comparative Ignorance, and Decision Context,” Organizational Behavior and Human Decision Processes, Vol.88, No.1, 2002, pp.476-498.可评价性假说、(13)C. Hsee, G. Lowenstein, S. Blount and M. Bazerman, “Preference Reversals between Joint and Separate Evaluation of Options: A Review and Theoretical Analysis,” Psychological Bulletin, Vol.125, 1999, pp.576-590.消极评价回避假说,(14)S. P. Curley, J. F. Yates and R. A. Abrams, “Psychological Sources of Ambiguity Avoidance,” Organizational Behavior and Human Decision Processes, Vol.38, No.2, 1986, pp.230-256.对模糊性回避行为产生的原因进行探讨。这些研究的共同点是强调要突破传统理性选择理论的局限,质疑和批评主观期望效用理论不关注现实决策中的模糊性回避行为。正因如此,学术界出现了加权效用理论、斜对称双线性效用理论、隐含期望效用理论等,(15)C. Camerer, “Individual Decision Making”, In J. H. Kagel and A. E. Roth, (eds), Handbook of Experimental Economics, Princeton University Press, 1995, pp.587-703.但这一系列效用理论都缺乏像新古典经济学“偏好稳定和追求自利效用最大化”那样的简单可用的假设前提,因而,这些研究没有得到主流经济学的认可。

从基础理论来理解,效用函数可视为经济学的灵魂。一般来讲,有偏好稳定假设并把“认知”作为外生变量的效用函数,与没有偏好稳定假设并将“认知”作为内生变量的效用函数,具有很大的差异。这种差异首先反映为假设前提的不同,其次是对认知过程有不同的解说,最后也是最重要的,是对效用期望进而对效用函数有不同的学术处理。从存在偏好稳定假设并把认知作为外生变量来考察,研究者通常不会考虑认知过程,会认为效用期望和效用函数是确定的;从没有偏好稳定假设并将认知作为内生变量来分析,研究者则会考虑认知过程,从而认为效用期望会发生调整,并且会对效用最大化提出质疑。现代经济学对“理性经济人”范式和据此建构的理性选择理论的批判与反思,进而对现实选择行为的刻画与分析,越来越关注认知偏差和效用期望调整等问题。

近几十年来,经济学家正在尝试对不确定性条件下偏好和选择行为做出更符合现实的设定,(16)F. Maccheroni, M. Marinacci and A. Rustichini, “Ambiguity Aversion, Robustness, and the Variational Representation of Preferences,” Econometrica, 2006, Vol.74, No.6, pp.1447-1498. P. Klibanoff, M. Marinacci and S. Mukerji, “A Smooth Model of Decision Making under Ambiguity,” Econometrica, 2005, Vol.73, No.6, pp.1849-1892. R. A. Dana and F. Riedel, “Intertemporal Equilibria with Knightian Uncertainty,” Institute of Mathematical Economics Working Paper, 2010, No.440. C. P. Traeger, “Subjective Risk, Confidence, and Ambiguity,” CUDARE Working Paper, 2010, No.1103.这些设定试图填补现代经济学在认知研究上的不足,但很遗憾,它仍然没有解决理性选择理论的假设前提问题,没能对效用函数作出令经济学界满意并在很大程度上符合实际的解释。理论研究出现这样的情形所导致的重要结果之一,是对认知偏差和效用期望调整的研究不到位。因此,我们研究个体理性选择行为的认知偏差,不能局限在行为经济学对个体实际选择与传统主流经济理论偏离的解说上,而是要对个体选择的认知过程作出符合实际的理论说明;同时,我们研究个体理性选择行为的效用期望,也不能仅仅局限在行为经济学的展望理论上,而是要对个体理性选择中效用期望的调整过程展开深入的分析和研究。如果能够在理论和现实两个层面对个体理性选择的认知偏差和效用期望调整作出合理的解说,我们或许能够得到符合实际的效用函数,或许能对理性选择找到符合实际的假设前提。

二、个体理性选择的认知偏差分析

个体理性选择的认知偏差,是在信息不完全和不对称引发的有限理性约束下形成。在不考虑个体自然禀赋差异的情况下,有限理性约束会使个体的认知不到位,或者说使个体有限理性发挥的程度受到限制;在考虑个体自然禀赋差异的情况下,有限理性约束通常会造成个体搜集、整合、分类、加工和处理信息受制约,从而使不同个体出现不同的有限理性实现程度。(17)何大安:《行为经济人有限理性的实现程度》,《中国社会科学》2004年第4期。换言之,信息不完全和不对称,使个体的认知过程得不到完全信息或对称信息的支持;有限理性约束,会降低个体理性的发挥乃至于在极端情况下出现非理性。如果我们从以上情形来理解认知偏差,至少有三个问题值得讨论:(1)我们研究认知偏差,是不是必须以信息不完全或信息不对称作为立论依据,如何解析这种宽泛意义上的认知偏差;(2)个体决策的认知偏差是怎样形成的,如何在理论上描述其具体形成过程;(3)行为经济学等非主流学派有关认知偏差的解说,是不是过于狭窄。显然,这些问题是理性选择理论必须关注的。

(一)个体认知偏差根植于信息不完全和不对称,在偏好稳定框架下讨论认知偏差并不具有一般性

从基础理论角度来考察,信息是否完全以及信息是否对称,始终是认知会不会发生偏差的基本决定因素。但从个体现实选择来考察,个体选择的效用函数是正值还是负值,并不必然决定于认知会不会发生偏差。(18)个体理性选择的效用函数既可取得正值,也可取得负值。参见何大安:《行为理性主体及其决策的理论分析》,《中国工业经济》2013年第7期。诚然,认知发生偏差经常使效用函数出现负值,但由于在认知不发生偏差的情况下,效用函数也会出现负值。经济学一般暗含认知发生偏差会导致效用函数负值的分析假设,其实,认知是否发生偏差与效用函数正负值之间并不必然如此。如果我们把分析锁定在“认知偏差造成效用函数负值”,并在此基础上对认知出现偏差的阶段性展开分析,那么,我们便有可能对宽泛意义上的认知偏差作出研究。事实上,就信息不完全或信息不对称而论,个体对影响选择的信息所进行的搜集、整合、分类、加工和处理会出现两种情形:一是特定时期客观存在的无论个体怎样努力都难以获取的信息,二是个体在特定时期通过努力可以获取的更多信息。在第一种情形中,若难以获取的信息量大或信息不对称严重,有限理性约束就会很突出,个体的认知偏差就会很明显,效用函数值就会较低。在第二种情形中,若个体通过努力可以获取更多的信息,则信息不完全或信息不对称以及有限理性约束就会降低,个体的认知偏差就会大大减少,个体选择的效用函数值就会上升。

但是,认知偏差的客观存在是一回事,而在理论上具体描述它的形成过程则是另一回事。在现实中,个体理性选择是在特定动机促动下进行的,其动机并不像传统主流经济学所描述的那样,唯一追求自身利益最大化,而是在利己和利他等多重动机下追求利益最大化。个体选择动机的多重性会决定偏好的多重性。理解这一点很重要很关键。因为,个体在多重性偏好促动下进行投资选择,其搜集、整合、分类、加工和处理信息,要受到不同偏好的影响,这也会导致认知偏差。具体地说,在信息不完全情况下,个体只能根据部分信息对投资选择的可行性及其效用作出判断和分析,当信息量较大时,偏好对认知形成的影响要小一些,从而认知偏差要小一些;当信息量较小时,则会出现相反的情形。在信息不对称情况下,个体投资选择主要表现为同交易对手的策略博弈,偏好对认知偏差形成的影响较小,但并非不存在,这时,个体出现认知偏差的程度主要取决于信息不对称的程度。因此,从个体现实选择过程来看,动机和偏好对认知偏差形成过程的影响,可以分别从信息不完全和信息不对称两个角度来展开研究。

经济学理性选择理论有关信息不完全或信息不对称背景下认知偏差的分析和研究,主要是针对传统理论忽视认知而偏离个体选择实际来进行的,它并没有对认知偏差进行深入细致的全方位研究。最早对传统理论提出质疑而涉及认知偏差的具有基础理论性质的研究,是阿莱斯悖论和艾尔斯伯格悖论,它们的核心思想集中反映在:个体模糊性随机选择不能简单以追求主观预期(期望)效用最大化来概括,个体实际选择因认知过程的不确定,会与期望效用理论的期望概率法则发生偏差。这两个悖论是以信息不完全或信息不对称为分析背景的,但由于它们仍然是在自利动机和偏好稳定的框架内讨论认知偏差,并且建构悖论的分析依据是行为实验,因而它们有关认知偏差的分析并不具有一般性。

(二)行为经济学和实验经济学拓宽了认知分析的边界,这两大学说有助于我们加深对认知偏差的解读

行为经济学和实验经济学质疑传统经济理论的最具有基础理论性质的研究,主要反映在对“相同选择通常在相同概率下发生”这一期望效用理论经典的批判上。展望理论认为,选择结果的概率并不等于效用的加权之和。针对传统理论将“个体选择能够实现最大化”作为判定个体理性选择依据的见解,展望理论指出个体对选择结果既不存在精确计算能力,也没有时间计算出各种选择结果。个体在风险厌恶或风险偏好下都会经历认知阶段,认知阶段的选择与期望效用理论存在着系统性偏差。关于这种系统性偏差,实验经济学也有相关论述,Simth认为,(19)V. Smith, “Economics in The Laboratory,” Journal of Economic Perspectives, Vol.8, No.1, 1994, pp.113-131.行为和心理实验具有克服一次性观察容易产生缺陷的复制能力,实验具有可得到更接近现实经验数据的控制能力,实验经济学试图用实验来纠正期望效用理论对个体选择与效用关系的简化描述。以这两大学说的共同点来讲,实验经济学实际上是尝试用实验手段来解说行为经济学有关预期财富变化的主观感受值。实验经济学与行为经济学在批判期望效用理论“相同选择通常在相同概率下发生”的经典论述时,实际上是殊途同归。

不过,从理论上解说个体的认知偏差,不能仅仅局限于对期望效用理论的“经验规则概率”的质疑和批评上。传统理性选择理论“相同选择通常在相同概率下发生”的经验规则概率,没有考虑认知过程,是一种对个体选择现象之典型运用数理统计或逻辑推论的理论概括;传统理性选择理论法则以自利动机和偏好一致性为分析前提,以效用最大化的完美论证为目标,是跳越了认知过程把偏好函数、认知函数与效用函数合而为一的产物。行为经济学和实验经济学对个体认知偏差分析,显露出对动机多重、偏好多重和认知不确定的关注,大大拓宽了对认知的分析。因此,我们对个体理性选择的认知偏差的研究,可以借鉴这两大学说的现有成果,将其有关认知偏差的分析推向深入。

行为经济学是建立在认知心理学基础上的,它曾把个体的决策过程划分为前后相继的两个阶段:(1)个体收集和整理信息;(2)对事件的评估和决策。丹尼尔·卡尼曼和特维斯基认为,个体在这两个阶段受心理因素影响,对(决策)事件的预处理、评估、简化和整合时,会受到特定情境中的高低概率的影响,从而存在着各种认知偏差;行为经济学以信息约束和有限理性约束为分析前提,并轨了心理学和经济学,注重从心理因素对个体决策发生影响来研究认知偏差,尤其注重个体认知偏差发生后的行为反应。这是我们进一步研究认知偏差问题特别值得借鉴的地方。

(三)直觉偏差是个体认知过程的一种经常性存在,个体加工和处理信息的程度和范围会影响直觉偏差

行为经济学曾运用“小数法则”和“条件概率”两个范畴对个体认知过程的直觉偏差进行解说,将个体认知过程的直觉偏差理解为:偏离大数法则或统计概率的一种“以偏概全或以小见大”的认知。这种来自实际观察的学术见解,是对新古典经济学经典教义——相同选择发生于相同概率——的质疑和批评。行为经济学认为直觉偏差会经常产生的结果,是个体有可能按小数法则而不是按大数法则,或者是有可能按条件概率而不是按统计概率来选择。举例来说,一项通过实验显示A与B两种统计结果各占50%的概率事件(大数法则),但如果某个体连续三次实验的结果都是A(小数法则),则个体很容易认为事件A会高于事件B(条件概率使然)。行为经济学在研究认知时对直觉偏差这样的解释,显然是注重个体认知偏差发生后的行为反应。

现代认知心理学的发展对包括行为经济学在内的非主流学派来讲,提供了解释个体心理活动如何对其认知产生影响的依据,但现有的研究对个体直觉偏差发生原因的解释是不到位的。事实上,一方面,个体认知偏差发生的深层原因(包括直觉偏差),是个体对影响选择的信息所进行的搜集、整合、加工和处理的不到位,即个体很少甚至没有对信息进行搜集、整合、加工和处理,此时,直觉偏差便必然发生。另一方面,行为经济学解说的“相似性偏差”和“依附性偏差”等,同样存在着对认知偏差产生原因的解释不到位情形。我们如何加深和拓宽对认知偏差的研究呢?一种可供学人讨论的路径是:像行为经济学那样,在关注个体认知偏差出现行为反应的同时,分析造成个体认知偏差的原因和过程,尤其是对过程的分析。也就是说,我们对认知偏差作出符合实际的解释,要把关注点或聚焦点放在个体对信息的搜集、整合、分类、加工和处理上。

(四)关注行为经济学提出的相似性偏差和依附性偏差,或许是能够找到个体形成认知偏差的一种分析路径

行为经济学认为个体认知在很大程度上依赖于对过去某一决策结果的确定性回忆,这种回忆会产生确定性效应和锚定效应。以丹尼尔·卡尼曼和阿莫斯·特维斯基为代表的行为经济学家,十分重视不确定条件下风险决策的这种确定性效应对决策的影响,认为个体面临盈利前景时,与这种盈利相类似的过去记忆会引发确定性效应或锚定效应,使个体规避风险;相反,当面临亏损前景时,个体极有可能会产生风险偏好。这种观点强调个体在认知上会出现相似性偏差,主张把这种偏差作为个体认知过程的一种不可忽视的现象来看待。这既是但又不完全是对传统理性选择理论忽视认知过程的批评,因为,相似性偏差不是认知的产物,它不是个体对影响选择的信息进行搜集、整合、加工和处理的结果。如果联系信息的搜集、整合、加工和处理来研究相似性偏差,我们有可能探寻到研究个体认知偏差形成过程的其他路径。

在现有的非主流经济学文献中,并不明显存在有关认知偏差形成的清晰分析路径。行为经济学和实验经济学关于个体对未来事件的评估和决策的研究,主要是运用心理学实验或社会学实验展开的,尽管这些实验涉及认知过程,但只是从实验结果进行概念的逻辑演绎和推理,并没有专门从个体如何处理信息角度来研究认知偏差。例如,就个体选择前景的分析而言,行为经济学认为在选择的两个阶段中,个体对事件的分析评估会经常剔除不同前景的相同因子,剔除方法是不确定的,于是,个体的偏好和决策通常会产生不确定性的分离效应,这种分离效应会同确定性效应一起构成个体评估和决策的依附性偏差(Dependence Biases)。关于确定性效应,卡尼曼和特维斯基是借助边沁的功利概念来解析的,(20)D. Kahneman and A. Tversky, “On the Psychology of Prediction,” Psychological Review, Vol.80, No.4, 1973, pp.237-251. D. Kahneman and A. Tversky, “Judgement under Uncertainty: Heuristics and biases,” Science, Vol.185, No.4157, 1974, pp.1124-1131. D. Kahneman and A. Tversky, “Prospect Theory:An Analysis of Decision under Risk,” Econometrica, Vol.47, No.2, 1979, pp.263-292. A. Tversky and D. Kahneman, “Rational Choice and the Framing of Decisions,” Journal of Business, Vol.59, No.4, 1986, pp.251-278.他们把功利划分为“体验性功利”和“决策功利”,以及“当下的功利”(Moment utility)和“记忆功利”(remember utility)。以功利之作用而言,他们认为确定性效应是个体在“决策功利”下由“记忆功利”促动所形成,当偏好与决策出现分离效应,个体在评估和决策中就会在认知上出现依附性偏差。

行为经济学提出的相似性偏差和依附性偏差,是从某一侧面(通过实验)对个体特定情境下一些认知情形的揭示,这两个概念与直觉偏差一样,均不是对个体认知过程一般情形的描述。但如果把直觉偏差、相似性偏差和依附性偏差等,放置于个体对信息的加工和处理的整体框架中来思考,我们对这三大认知偏差的延伸分析,或许能在一定范围内探寻到研究个体认知偏差的路径。例如,我们可依据个体对信息的加工和处理来分别考察这三大偏差在哪些方面忽视和涉及对信息的加工和处理,并从信息加工和处理的范围和程度上对这些偏差进行理论逻辑和数理模型分析。假如能作出这样的分析,我们在理论上便有可能对个体选择的认知偏差展开一般性描述。

(五)认知不确定会导致认知偏差,效用期望调整是认知不确定和认知偏差的必然结果

现代经济学的理性选择理论,特别是其中的现代非主流经济学的理性选择理论,十分重视认知处于偏好和效用的中介地位,这可以概括为:个体选择动机的多重性会造成偏好多重,在信息不完全或信息不对称条件下,偏好多重性会致使认知不确定,而认知不确定会导致效用期望调整。我们从个体是否对信息进行加工和处理来系统研究认知偏差,实际上是主张从认知偏差来解说认知不确定。这样的学术主张是强调认知偏差之于认知不确定的因果链,但不是意味着认知不确定可以由认知偏差全面涵盖。在现实中,认知不确定有可能来自非认知偏差因素,如一些对个体选择不发生直接影响的制度、政策甚至自然性等突发性因素。不过,从这些因素会造成个体的认知偏差来考察,个体选择的效用期望调整则是认知偏差和认知不确定的必然结果。

非主流经济学的理性选择理论对偏好、认知和效用的分析,实际上是将效用期望看成是认知偏差的函数,学者们将之称为预期效用函数,以彰显与主流经济学期望效用函数的区别。预期者,不确定之展望也;期望者,主观之判断也。现代主流经济学和非主流经济学的理性选择理论关于选择行为的不同见解,最终的落脚点全部反映在预期效用函数和期望效用函数这两个函数上。就对认知的不同解说而论,非主流经济学的理性选择理论之所以强调个体选择会出现效用期望调整,其立论依据是认知偏差在个体选择中起着重要作用。因此,我们深入分析和研究这两个函数,是完善经济学理性选择理论的一项重要内容。

三、个体理性选择的效用期望调整

在现代非主流经济学的理性选择理论中,个体选择的“预期效用”所对应的效用函数,是建立在认知偏差的分析基础之上的,它与新古典经济学的“期望效用”所对应的效用函数有很大不同。这种不同集中表现为新古典经济学的理性选择理论忽视认知偏差,认为个体在偏好一致性基础上能实现效用最大化。非主流经济学的理性选择理论则认为个体多重偏好会导致认知偏差,选择结果难以实现效用最大化。但值得关注的是,现代非主流经济学主要是通过实验指出个体选择存在效用期望调整,并没有对个体选择的效用期望调整的机理进行理论化系统化。个体选择的认知偏差与效用期望调整之间究竟有着什么样的关联机理,是一个经济学家深入研究的问题。

有限理性创建者西蒙的著名“下棋例说”和“寻针例说”,(21)赫伯特·西蒙:《从实质理性到过程理性》,赫伯特·西蒙:《西蒙选集》,首都经济贸易大学出版社,2002年,第245—269页。H. A. Simon, Models of Bounded Rationality, The MIT Press, 1982. H. A. Simon, “Rationality in Psychology and Economics,” Journal of Business, Vol.59, No. 4, 1986, pp.209-224.曾对个体选择的最优解和次优解进行了解说。我们可以将这两个“例说”看成是对个体在模糊性随机事件中对认知不确定的较早分析。从理论上来理解西蒙所分析的这两个案例,下棋者或寻针者受有限理性约束,效用期望从追求最优解(效用)退至次优解(效用),是个体对信息进行加工和处理的结果。在信息量受限制或信息发生变化的情况下,认知就会不确定或出现偏差,从而导致个体面临不确定性时降低效用期望。很明显,西蒙这两个案例是针对个体效用期望出现降低的情形而言的。在现实中,由于认知不确定有可能出现向认知确定的转化,个体效用期望也会出现上升的情形,即存在着个体提高效用期望值的情形。这种情形在金融市场最为常见。例如,某投资者原拟在某一价格附近抛掉手中的股票,这是投资者对所持股票的信息进行加工和处理后所形成的认知,但这种认知是不确定的,因为,如果市场向这个投资者传递该股票出现量价齐升的信息,他会修正自己的认知而提高效用期望值,从而做出捂股甚或追加资金继续买入该股票的决定。现实中个体因认知不确定而调整自己效用期望的例证是很多的,它要求我们在理论上应给予一般性的解释。

行为经济学的不确定条件下风险决策理论,给我们最大的理论启迪是,依据某一参照点所描述的财富相对变动引致个体效用期望调整的那条呈S形曲线的价值函数。(22)D. Kahneman and A. Tversky, “Prospect Theory:An Analysis of Decision under Risk,”Econometrica, Vol.47, No.2, 1979, pp.263-292.我们联系行为经济学相关基础理论来考察这个代表着该学说精髓的价值函数,可以把它的学术义理概括为:将选择过程划分为“编辑整理和预期评价”两个阶段,借助于直觉偏差、相似性偏差和依附性偏差等概念,通过描述认知心理所依托的选择情境,通过对风险厌恶和风险偏好的分析,论证了效用期望调整之于认知不确定的相互关系。有必要讨论的是,这个价值函数涉及效用期望调整,但它并没有对个体现实选择中的效用期望调整进行更深入的研究。(23)笔者在前期研究中(何大安,2014),曾依据认知过程与效用期望之间的关联,通过对认知过程Ⅰ和认知过程Ⅱ的划分,描绘了一条抽象的效用期望调整曲线,认为这条曲线会因认知不确定而呈现出不同状态。本文拟进一步分析这条效用期望调整曲线,以加深和拓宽对个体理性选择的效用期望调整的研究。从这个角度来看,行为经济学尚没有穷尽认知不确定与效用期望调整的相互关系的研究。

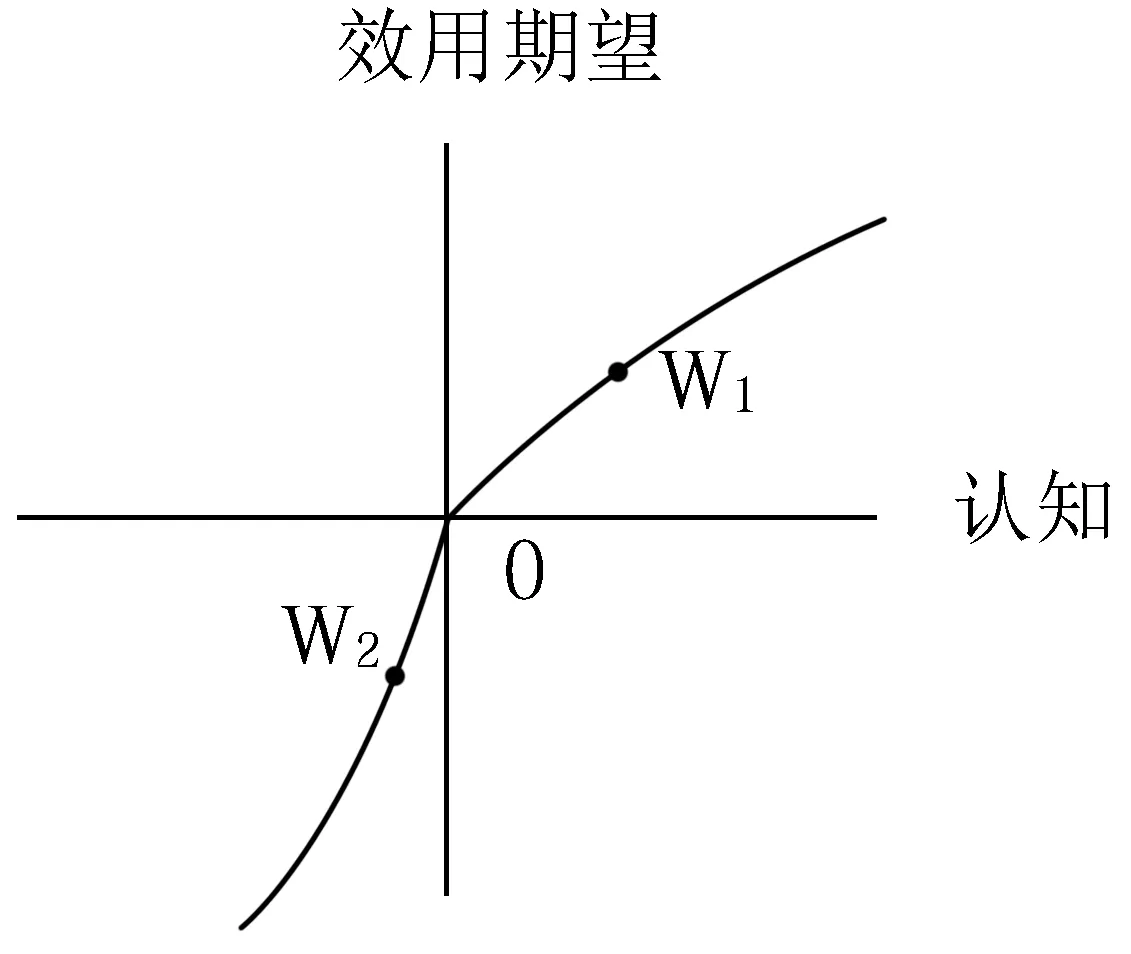

个体在现实的经济选择中,一般存在对未来利润预期的效用期望。这一期望以市场和政策等综合判断为依据,是显性自利动机和潜在利他动机、多重选择偏好和认知不确定的统一。基于个体效用期望调整存在着向下和向上两种情形,如果我们将个体效用期望调整理解为一条曲线,把个体认知偏差引起效用期望的向下调整,解说为效用期望调整曲线的向下延伸部分,把个体相对确定认知所导致的效用期望的向上调整,解说为效用期望调整曲线的向上延伸部分,那么,我们借助平面坐标系来描述这条曲线,用原点上方的纵轴来刻画高效用期望,用原点下方的纵轴来刻画低效用期望,用原点左侧的横轴来刻画认知偏差,用原点右侧的横轴来刻画相对确定认知,于是,效用期望调整曲线同样可以用一条近似于S形的曲线表示。在这里,坐标系中的原点可看成是认知偏差向认知确定转化的临界点。效用期望调整曲线如图1所示。

图1 效用期望调整曲线

撇开效用期望函数的复杂机理而直观解释上图,效用期望调整曲线上的点W1表示认知相对确定,在此点上,反映个体对选择前景有较高的效用期望;W2点表示存在着认知偏差,在此点上,反映个体对选择前景出现较低的效用期望。但是,我们对效用期望调整曲线的研究不能到此就止步,而是应该对这条曲线的深邃内容作出进一步的讨论。

个体认知形成后会进入选择阶段,而实际选择发生后,个体会对选择结果进行效用评估,即形成效用期望。值得重点讨论的是,个体效用期望是在不同的认知状态下形成的,当个体认知处于直觉偏差、相似性偏差或依附性偏差等状态时,由于没有对影响选择的信息进行必要的搜集、整合、加工和处理,这些影响选择的信息会证明个体认知偏差下的效用期望的不切实际,于是,个体效用期望会出现向下调整。用上图解释,就是个体原打算在点W1上实现的效用期望,就会向下调整至W2。与此不同,如果个体对信息进行了搜集、整合、加工和处理,取得了相对确定认知,并且在实际选择前,能对新信息做进一步的加工和处理,个体相对确定认知和效用期望就会进一步提高,以至于效用期望会出现在点W1的上方。这些情况说明,个体实际选择中的效用期望是上下波动的,其波动的点轨迹形成效用期望调整曲线(上图)。

效用期望调整曲线揭示了认知不确定与效用期望调整的现实和逻辑关联。其实,这种逻辑关联早已蕴含在现代经济学中,尤其是蕴含在现代非主流经济学的理性选择理论中,它之所以没有被明确揭示出来,主要是因为这些理论没有对“个体加工和处理信息如何影响认知和效用期望”展开专门的研究。效用期望调整曲线包含的内容是深邃的,它还包括选择偏好与认知过程的逻辑关联。(24)何大安:《选择偏好、认知过程与效用期望》,《学术月刊》2014年第6期。何大安:《投资者行为理性决策的认知过程》,《社会科学战线》2014年第5期。一方面,我们对效用期望调整曲线的认识和解说,应该把偏好看成是影响认知的动因,把效用期望看成是认知的结果,只有这样,才能对模糊性世界的随机选择做出更接近现实的理解和研究。另一方面,我们还需要从偏好、认知和效用期望的动态关联出发,拓宽和加深对效用期望调整曲线的分析,在基础理论分析层面,把效用期望调整曲线所蕴含的深邃内容揭示出来。

效用期望调整曲线蕴含着一种反映效用期望是认知的增函数关系,即个体认知越确定,效用期望就越高,个体认知越不确定,效用期望就越低。很明显,上图建构的效用期望调整曲线,暗含着这样一个假定:个体的直觉偏差、相似形偏差和依附性偏差等,会在实际选择中降低个体效用期望;并且有以下推论:个体的认知只能出现相对确定,不可能完全确定以至于出现能够实现最大化的效用期望。从基础理论角度考察,认知取决于个体有限理性的实现程度,也就是说,认知的确定性取决于个体对信息的搜集、整合、加工和处理,个体对信息的搜集、整合、加工和处理的时间越长越全面,个体有限理性的实现程度就越高,认知就越确定,从而效用期望就越高,反之则反是。(25)何大安:《行为经济人有限理性的实现程度》,《中国社会科学》2004年第4期。我们拓宽和加深对效用期望调整曲线的研究,涉及以“个体行为”为基本分析单元的经济学个体主义方法论,涉及对个体理性选择属性的界定,涉及理性选择与非理性选择的相互转化,涉及信息变化背景下个体认知变化所导致的效用期望变动,以及与此关联的效用最大化等问题的研究。因此,效用期望调整曲线给我们留下的分析空间是广阔的。

基础理论层面上最耀眼的分析空间,是个体选择怎样从较低效用期望转化为较高效用期望(或者相反)。以上图的效用期望调整曲线来解说,就是个体效用期望的运行轨迹在什么样的情况下,如何从点W2通过原点上升至点W1(或者相反)。显然,这个问题涉及认知心理学及建立在其基础之上的行为经济学的相关论述。行为经济学并轨心理学和经济学来研究个体选择时,认为确定性效应、相似性效应、锚定效应、框架性效应等会在很大程度上造成个体放弃对影响选择的信息的思考和认知,而个体放弃了思考和认知的选择,便会同传统经济理论一样存在着系统性偏差。(26)2012年诺贝尔经济学奖得主行为金融学大师罗伯特·希勒(2001),曾以1929年和1987年世界两次巨大的股市震荡为背景,研究了股市中存在的催化因素、反馈环、放大机制、连锁反应、社会压力、媒体、权威观点等的现象,将个体选择放弃思考和认知与传统理论的系统性偏差,解说为非理性选择;尽管罗伯特·希勒的研究在一定程度和范围内模糊了个体选择与群体选择(何大安,2004),但他的相关论述对于我们理解效用期望调整曲线则有着借鉴作用。行为经济学把个体选择出现认知偏差的原因归于以上效应,给我们研究效用期望调整曲线提供了思想材料。在现实中,当个体发现建立在认知偏差上的选择难以实现自己的效用期望时,他会降低而不是提高自己的效用期望,这是问题的一方面。另一方面,为了实现较高的效用期望,个体会对信息进行搜集、整合、加工和处理,以提高自己的效用期望。

个体从较低效用期望转化为较高效用期望(或者相反)的过程,涉及个体认知和选择在不同阶段的复杂内容。个体认知过程由信息搜集和整合、信息加工和处理、认知形成等三个阶段构成;与此相对应,个体选择过程由酝酿和准备、方法或路径、实际执行等三阶段构成。从现实而不是从纯理论角度看,个体效用期望发生调整,会出现在认知或选择这三阶段中的任一阶段。作为对问题研究的一种思考,我们可考虑分别对个体认知和选择的三个对应阶段的效用期望调整展开研究,在进行性质分析时,要展开模型分析。如果这些分析在理论和实际两方面都到位,我们就有可能令人满意地解释个体效用期望的转化,并在此基础上对模糊性世界的个体随机选择作出具有较高水准的理论解释。不过,无论我们从哪个层面来研究个体效用期望的转化,都不能离开对“个体搜集、整合、加工和处理信息”的关注;在效用期望调整曲线的图形中,个体效用期望从较低点经过原点到较高点转化的过程(或者相反),始终表现为个体是否对信息进行搜集、整合、加工和处理的过程。

四、结束语

经济学世界的理性选择理论,经历了从忽视认知到重视认知的学术研究转变,这种转变以个体实际选择为参照,是对传统主流理论的理性选择学说的一场渐进式矫正。例如,以行为和实验为代表的非主流经济学通过心理和行为实验,运用一系列概括认知偏差的概念或范畴,分析了认知与偏好以及认知与效用之间的关联,这在很大程度和范围内批判和重新建构了理性选择理论。无独有偶,其他学说也关注个体选择行为。演化经济学在演化理性导引下,认为以认知为主要内容的理性是生物和人类文化长期演化的结果,不是人为建构的产物;(27)罗伯特· 希勒:《非理性繁荣》,中国人民大学出版社,2001年。神经元经济学把人类理性行为解说成个体基本情感上升为社会情感的生理调节或自然选择的结果,(28)A. R. Damasio, The Feeling of What Happens: Body and Emotion in the Making of Consciousness, Harcourt Brace and Company, 1999.该学说通过对神经元的编码和映射实验,认为人类认知及其理性来源于人的神经系统所具有的计算各种行为可能满足度的功能。总之,现代经济学力图使“认知”成为解释人类选择的内生变量,并试图联系认知过程来建立不同于传统经济学的效用函数。

但是,迄今为止的经济理论尚不足以使理性选择理论十分完善。以认知偏差的研究来说,现代经济学太注重对传统理论的经验概率规则的批判,太注重用典型案例来研究认知偏差,它没有将信息不对称和有限理性约束下个体认知偏差的一般情形描述出来。我们对认知偏差所作的分析,是对前期有关认知过程和实际选择的阶段性划分的一种延伸分析。(29)何大安:《选择偏好、认知过程与效用期望》,《学术月刊》2014年第6期。何大安:《投资者行为理性决策的认知过程》,《社会科学战线》2014年第5期。在笔者看来,个体在认知过程的不同阶段,认知偏差产生的程度和范围是不同的,要描述个体认知偏差的一般情形,必须联系信息不完全、信息不对称和有限理性约束对个体认知过程的阶段性特征进行分析,而不应局限于个体选择的典型案例。这一分析路径可考虑围绕认知与偏好的实际逻辑,以及认知与效用的实际逻辑来展开;这一分析路径的核心要在信息不完全、信息不对称和有限理性约束背景下,对“偏好→认知→选择→效用”展开学理论证;这一分析路径需要探寻认知偏差的学理,以“个体有没有或在多大程度上对信息的搜集、整合、加工和处理”作为分析主线。

经济学对效用最大化的理论信奉,是围绕利润最大化和消费最大化展开的,这一贯穿经济学始终的理论偏好,容易促使经济学家淡化认知偏差。半个多世纪以来的现代经济学开始继承赫伯特·西蒙“有限理性使个体不总是追求最大化“的思想。例如,非主流经济学通过对认知偏差的分析,提出了与主流经济学“期望效用理论”不同的“效用期望理论”,阐述了认知不确定与效用期望调整的关联,将“认知”的研究推向深入。半个多世纪以来的现代经济学越来越倾向于认为个体效用期望出现调整,不仅会影响到投资的实际发生,而且会影响到投资信心。具体地说,如果个体对投资有充满信心的认知,他的效用期望就会上升,反之,他的效用期望就会下降。我们深入研究认知过程与效用期望调整的现实和逻辑,可考虑在把认知过程和实际选择过程分为相互对应的三个阶段的基础上,分别研究每一对应阶段的认知不确定如何影响效用期望变化。假如我们将认知作为内生变量,并坚持把信息的搜集、整合、加工和处理,作为考量认知不确定和效用期望变化的依据,那么,我们不仅在性质分析而且在模型分析上,会对认知过程和实际选择过程关联的研究有所创新。

正是基于以上的思考和认识,本文在抽象的理论层面上勾勒了一条对认知偏差分析具有归宿意义的效用期望调整曲线。这条曲线可理解为是认知的非线性函数。很明显,我们要完善效用期望调整曲线的研究,必须探寻度量效用期望调整的数量分析方法,把个体在思考和认知中的效用期望变动数值揭示出来。同时,由于这条曲线是选择动机、偏好、认知和效用在个体心理活动和实际选择中的综合反映,因而它需要更深层次的心理学与经济学的并轨研究。效用函数的争论核心是“最大化”,现代经济学越来越关注实现最大化的约束条件以及效用函数的变量构成等问题,但一直没有对这些问题形成共识。如果我们能够在阐释认知过程与效用期望调整关联的框架内,对效用期望调整曲线作出解读,或许能在一定程度和范围内减弱乃至于消除“最大化”问题的争论。

经济学理性选择理论留给我们的学术遗产,主要包括理性选择理论的假设前提,行为主体的理性属性及界定,动机、偏好、认知和效用之间的关联,以及运用个体主义方法论原则等。面对这些学术遗产的继承和发展,经济学家讨论最激烈的是偏好、认知和效用问题。本文在多元偏好和认知不确定背景下,讨论了认知偏差;围绕认知偏差和效用函数,讨论了效用期望调整。这些讨论实际上是对个体的多元动机和偏好怎样影响认知过程,对认知过程不确定如何引起个体的效用期望调整,对个体选择存在一个效用期望调整函数等的分析,终极目的是要求我们重塑主流经济学的效用函数。理性选择理论有着极其丰富的内容,我们从个体认知偏差和效用期望调整来扩大探讨半径,是一种学术探索。

人类社会开始进入信息通信技术、大数据、互联网、人工智能等相融合的时代,随着企业投资经营之数字化转型的加快,随着各种含苞待放的数字经济业态的骤然兴起,企业搜集、储存、整合、分类、加工和处理大数据的能力日益提升,信息约束和认知约束正在逐步减弱,这将会导致决策者的效用函数期望值逐步上升。关于个体理性选择的后续讨论,应关注大数据时代或互联网时代的个体选择偏好、认知、效用期望等会发生怎样的变化,这些变化会在多大程度和范围内要求重塑经济学理性选择理论。数字经济下个体选择偏好、认知、效用期望等蕴含着新的分析性内容,其中,认知偏差与效用期望调整仍然是我们关注的对象。