国家审计参与腐败治理的路径与策略

2023-05-06李宗彦胡杨宋夏云

李宗彦 胡杨 宋夏云

【摘 要】 国家审计是廉政体系的重要组成部分,发挥着独特的腐败治理作用。研究基于扎根理论对最高审计机关国际组织(INTOSAI)“反腐败与反洗钱工作组”的经验交流文本展开质性分析,构建了国家审计参与腐败治理的结构化模型。研究发现,各国对审计腐败治理的授权普遍内嵌于最高审计机关战略规划、项目规划及资源规划中,不同国家在审计腐败治理实现路径上具有趋同性,腐败治理制度建设与协同机制建设是国家审计腐败治理的两项基础性工作。国家审计腐败治理既可通过嵌入传统审计业务实现,也可通过专门审计项目实施,国家审计腐败治理的目标可分为功能性与价值性两个层次。研究结合中国特色社会主义国家审计腐败治理实践经验对结构化模型做了进一步阐释,为新时代我国国家审计提升腐败治理效能提供了政策建议。

【关键词】 国家审计; INTOSAI; 腐败治理; 结构化模型

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2023)10-0013-09

一、引言

腐败作为阻碍经济与社会可持续发展的一个因素,已经成为全球性公共问题。腐败治理是一项涉及多主体协同参与的系统性工程,国家审计通过对公共资金全方位监督的优势,在腐败治理体系中发挥着独特的作用[ 1 ]。国家审计机关腐败治理职能也受到国际组织的关注。1998年,世界银行发布研究报告,将最高审计机关定位为腐败治理的重要机构[ 2 ]。2011年,经合组织(OECD)在“最高审计机关最佳实践”报告中,将参与腐败治理作为审计机关能力建设的重要目标[ 3 ]。为进一步探讨审计机关在腐败治理中的作用与职能定位,最高审计机关国际组织(INTOSAI)1998年大会将“最高审计机关在预防、发现欺诈和腐败方面的作用”列为会议主题,并于2002年成立了“国际反洗钱任务小组”。2008年该任务小组更名为“反腐败与反洗钱工作组”,并成为各国审计机关分享腐败治理经验的重要国际平台。我国一直高度重视审计腐败治理的制度建设与效能提升。党的十八大以来,随着党和国家监督体系的完善、审计管理体制改革的深化、中央及地方审计委员会的成立,我国国家审计参与腐败治理取得了重大突破。审计监督与立法机关监督、行政监督、司法监督、纪检监督及社会舆论监督等形成有效监督合力,在构建中国特色的腐败治理体系中发挥了重要作用[ 4 ]。

虽然国内外审计机关越来越多参与到腐败治理实践,现有研究也对国家审计腐败治理的目标及效果展开了广泛的理论分析、案例研究与实证检验,但对国家审计通过何种方式获得腐败治理授权、如何规划腐败治理路径并实现腐败治理目标等关键问题尚未达成共识[ 5 ]。此外,现有研究对不同国家审计腐败治理模式也缺少跨国层面的比较分析与归纳总结。INTOSAI反腐败与反洗钱工作组自成立以来,定期发布的会议记录、公开出版物总结了各国审计机关在腐败治理上的目标理念、实践做法及可推广经验,成为探索不同制度情境下国家审计腐败治理的资料来源。本文拟采用扎根研究方法,对INTOSAI反腐败与反洗钱工作组发布的会议记录及公开出版物等文本资料展开质性分析,从国际比较视角归纳各国审计机关腐败治理的授权机制、目标、路径和策略,并构建国家审计腐败治理结构化模型。同时结合新时代国家审计体制改革发展,为我国国家审计腐败治理体系的完善与效能提升提供政策建议。

二、国家审计腐败治理的职能定位及实践路径

(一)国家审计腐败治理的职能定位

腐败治理是个系统工程,“透明国际”组织在1990年构建发展了“国家廉政体系”模型①,将国家审计作为国家廉政体系的重要支柱。国家审计凭借其独立性、专业性特征被认为是遏制腐败的重要力量[ 6 ]。国家审计有效发挥腐败治理作用的前提是在法律上明确其参与腐败治理的职能与定位。各国最高审计机关对腐败治理的授权存在较大差异,有些国家直接将腐败治理纳入审计权责范围,有些国家更强调审计的边界,要求审计机关不能逾越法定边界开展腐败案件的调查与处理,还有的国家对审计参与腐败治理的权责与范围没有具体要求[ 7 ]。作为各国最高审计机关的国际协调组织INTOSAI自成立反腐败与反洗钱工作组(以下简称工作组)以来,一直倡导将腐败治理纳入国家审计常规任务。工作组在2010年发布了对54个国家最高审计机关就腐败治理授权展开的问卷调查结果,发现虽然高达82%(44个)的最高审计机关参与了腐败治理相关活动,但仅有少数最高审计机关能直接获得腐败案件的调查权或处理权②。2017年,INTOSAI又调查了全球171个国家最高审计机关腐败治理的法定授权,发现虽然大部分国家没有明文规定最高审计机关腐败治理职能,但大多通过与专门反腐机构共享信息、明确腐败和欺诈调查权等方式实现了审计腐败治理的间接授权③。基于现有调查结果,工作组在2019年发布的《最高审计机关腐败预防审计指南》中敦促各国审计机关将“腐败和不当行为问题”纳入审计机关常规性审计工作。

虽然国家审计在腐败治理中发挥作用这一观点被广为接受,但也有一些研究对国家审计腐败治理职能的合法性提出了疑问。Jeppesen[ 5 ]指出传统财务审计将腐败排除在“欺诈(Fraud)”定义之外,从而导致腐败治理領域的“审计期望差距”。雷俊生[ 8 ]认为审计机关参与治腐的前提是在宪法与审计法的框架下合理界定审计治腐范围,以维护公共利益为价值基准并考虑审计资源的约束。Reichborn-Kjennerud et al.[ 9 ]指出受传统财务审计理念影响,公共部门审计师往往认为反腐败审计超出了常规审计工作范围且缺乏明确授权。可见,对国家审计腐败治理的职能定位、授权方式与授权范围,各国实践及相关研究尚未形成统一看法。因此从国际经验层面挖掘各国审计机关如何获得腐败治理授权并开展腐败治理活动,无疑具有重要的理论与政策意义。

(二)国家审计腐败治理的实践路径

国家审计实现腐败治理有不同的方式与路径,既可以通过发挥审计基本职能直接参与腐败治理,又可以通过审计的外部治理效应间接发挥腐败治理作用。

1.通过发挥审计基本职能参与腐败治理

国家审计作为国家治理的一项基础性制度安排,在对公共资金、资产与资源的专业监督过程中能发挥预防、揭示和抵御腐败的功能[ 10 ]。尹音频和闫胜利[ 11 ]认为审计机关可以通过及时发现公共资金使用、公共权力运行及公共政策执行过程中存在的违规违纪问题,提高审计腐败治理效能。Avis et al.[ 12 ]实证检验了政府审计如何通过公共资源的审计关注抑制腐败的发生,进而提高了政治与司法问责效率。Dye[ 13 ]指出审计师作为揭示欺诈性财务报告的专家,能够通过审计技能发现存在腐败的政府部门。Otalor & Eiya[ 14 ]发现绩效审计揭示的不经济、低效率和无效性往往是由于腐败导致的,绩效审计关键指标为进一步侦查腐败提供了线索。

2.通过审计外部治理效应抑制腐败行为

国家审计还能通过外部治理效应预防、抑制腐败行为。郑小荣等[ 15 ]基于认知心理学对政府审计结果公开所产生的腐败抑制作用进行了验证。Tara et al.[ 16 ]认为审计机关通过发布审计报告来披露不当行为,可以产生震慑作用,阻止公职人员从事欺诈或腐败行为,从而提高公共部门的透明度与问责制。Kim[ 17 ]以韓国参与式审计为例,分析了参与式审计如何提高审计腐败治理的透明度与效率。因此,国家审计腐败治理产生效应的途径是多元化的,也是高度情境依赖的,从更多国家实践经验中探索归纳国家审计腐败治理的一般规律,仍然是一项重要工作。

(三)国家审计腐败治理的局限性

虽然各国审计机关普遍开展了腐败治理实践活动,但一些研究发现审计腐败治理职能的发挥存在一定局限性。Dobrowolski[ 18 ]认为长期以来并没有形成一个通用的审计腐败治理模式,如何建立一个一般化的审计腐败治理模型仍然任重道远。Brusca et al.[ 19 ]以75个国家为样本实证检验了最高审计机关的完善虽能抑制社会对腐败的感知水平,但并不能显著控制政治体制内部的腐败风险。 Lino

et al.[ 20 ]分析了政治利益交换如何影响巴西审计法院高级官员的任命过程,认为利益交换削弱了审计法院腐败治理的能力。Lassou et al.[ 21 ]的研究也表明,虽然贝宁移植了法国殖民者的审计法院监督模式,但其腐败盛行的文化环境让贝宁审计法院成为一个装饰。

总之,虽然国家审计参与腐败治理的作用、机制和效果得到了国内外研究的广泛关注,但对国家审计参与腐败治理外部环境、驱动因素、具体举措、制度安排等并未展开深入研究,也没有对不同国家审计腐败治理模式做出归纳总结。INTOSAI反腐败与反洗钱工作组年度论坛经验交流会议记录、国家经验分享、准则及指南手册等提供了丰富的审计参与腐败治理的国际实践经验,本研究拟采用扎根研究方法对工作组经验文本展开探索性研究,并构建了国家审计腐败治理的结构化模型,为我国国家审计腐败治理职能深化与效能提升提供经验与政策建议。

三、研究方法及研究过程

(一)研究方法

审计腐败治理是一项根植于不同制度情景的社会与政治活动。各国审计机关在参与腐败治理的过程中形成了差异化、多样化的实践经验。工作组的会议记录及出版物集中了不同国家最高审计机关在审计腐败治理领域的知识积累与最佳实践,是归纳与构建审计腐败治理一般化模型的重要资料来源。本文选择扎根理论研究[ 22 ]中运用最广泛的程序化扎根方法,以工作组的会议记录、出版物等文本为数据源,运用质性研究软件Nvivo 12通过开放式编码、主轴编码和选择性编码程序对原始文本进行编码分析。

(二)数据来源

本文的数据来源为工作组2008—2021年会议记录及相关出版物④。其中工作组年度会议记录主要记载了各成员国代表在会议上分享的本国审计机关腐败治理经验发言要点,包括对工作组拟定工作目标的完成情况、本国腐败治理体系和审计机关参与腐败治理的路径与对策。除了年度论坛的经验分享,工作组还制定了最高审计机关反腐败与反洗钱指南及其他出版物。截至2021年,工作组已经发布《公共资金社会控制标准指南》《腐败预防审计指南》和《公共资产管理》3项准则指南,并出版了《INTOSAI成员国指导方针和原则——如何打击腐败和洗钱》等出版物6份,如表1所示,为世界各国国家审计机关参与腐败治理提供了重要的参考与借鉴。

(三)数据分析

1.开放式编码

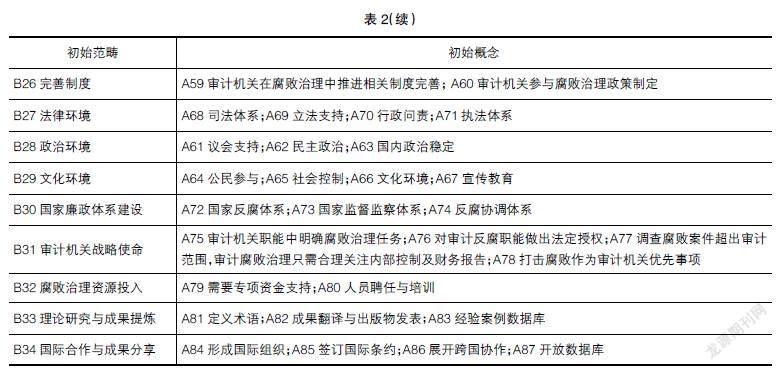

开放式编码是将原始数据通过逐级编码概念化和抽象化,逐步得出概念和范畴,为构建理论打下基础。为避免原始资料中重要信息的遗漏及确保中立客观,本文由两位研究人员针对原始文件⑤以逐行逐句的方式进行背对背编码。对原始数据中语义不清晰或相互之间存在较强关联性的语句,则将上下文打包进行编码,并剔除若干关联程度低的信息以及重复信息。通过对原始语句的整理与分析,共抽象出87个初始概念,分别以A1、A2…An进行标识。随后进一步对初始概念进行重新划分,将与同一现象有关的概念归类,整合出相对应的“范畴”,即实现了对初始概念的“范畴化”。本文共总结出了34个初始范畴,分别以B1、B2…Bn进行标识(表2)。

2.主轴编码

主轴编码是程序化扎根理论中编码分析的第二个环节,是在开放式编码的基础上,运用“因果条件→现象脉络→中介条件→互动/行动策略→结果”这一编码范式,对初始范畴进一步分析整合及关联,从而形成主范畴。主轴编码回答了“哪里”“为什么”“谁”“怎样”以及“结果如何”等问题。通过聚类和对比验证,最终将34个初始范畴归纳为10个主范畴,标识为C1、C2…C10,如表3所示。

3.选择性编码

选择性编码是对主范畴更进一步进行精简与提炼,以发展出统领其他概念与范畴的核心概念,从而构建描述各范畴间相互关系的理论框架。通过各主范畴之间的对比与梳理,本研究描绘出国家审计腐败治理清晰的“故事脉络”(图1)。首先,审计腐败治理离不开一个良好有序的外部环境并做好顶层设计。外部环境包括政治、文化和法律环境(C7);顶层设计包括构建分工明确、职能清晰的国家廉政体系、在审计机关战略或使命目标中明确审计腐败治理权限、提供充分的资源支持等(C8)。

其次,审计腐败治理的实现路径与策略可以归纳为以下方面:(1)健全审计腐败治理的制度建设(C1),在审计战略规划、项目规划和资源规划中纳入腐败治理目标与范围,从专业素养、职业道德等领域提高自身腐败治理能力。(2)审计机关可以将审计腐败治理目标嵌入公共资金审计、绩效审计等常规审计措施中,在常规审计项目中关注腐败风险(C2)。(3)部分国家最高审计机关,尤其是采用司法型审计模式的,可根据法律授权采取审计腐败治理专门措施,如直接展开专项腐败案件调查、对涉腐人员做出司法处理等(C3)。(4)根据审计机关在国家廉政体系中的定位与作用,审计机关需要与其他反腐机构密切合作,建立有效的审计腐败治理协同机制(C4)。

最后,审计腐败治理的目标可以分为两个层次。第一个层次是功能性目标(C5),指审计机关立足经济监督基本职能,通过识别腐败风险、促进反腐败内部控制制度完善、促进财务收支及资金流动的合法合规、为腐败案件查处提供技术支持與专家建议、与特定部门实现腐败调查信息的分享沟通机制等方式实现腐败治理目标。第二个层次是价值性目标(C6),主要指审计机关在实现腐败治理功能性目标基础上,促进社会公正、强化问责、完善制度等愿景。此外,加强审计腐败治理的理论研究(C9)和国际合作(C10)也能促进审计腐败治理能力提升。

为检验国家审计腐败治理结构化模型的饱和度,笔者对工作组出版的3份准则指南文本(如表1列示)重新实施开放性编码、轴心编码及选择性编码等程序。基于新材料的文本扎根分析并未发现新的编码结果,说明国家审计腐败治理结构化模型的编码达到饱和性要求。

四、模型阐释及审计腐败治理的中国实践经验分析

通过对国家审计参与腐败治理的“故事脉络”进行概括,可以发现各国国家审计腐败治理既有政治与文化情境的依赖性,又在实施路径与目标上具有共同性、一般性。本文将对提炼出的国家审计腐败治理结构化模型做进一步阐释,并对我国国家审计腐败治理的实践经验展开讨论与评析。

(一)国家审计腐败治理的制度环境

根据国家审计腐败治理结构化模型,政治制度、法律环境、文化背景等外部环境影响甚至决定了国家审计腐败治理的基本定位及职能发挥。在审计实践中,最高审计机关往往通过战略规划、项目规划及资源规划等环节明确腐败治理的权责与范围。此外,审计腐败治理职能发挥在审计实践中还受到一国政治及文化的深刻影响,一些在法律上没有获得腐败治理明确授权的审计机关,如瑞典最高审计机关,往往因政治环境压力和公众需求而承担了更多腐败治理职责[ 9 ];一些在法律上明确具有腐败调查处理权限的审计机关,如巴西审计法院,往往因国内错综盘杂的政治关系而被削弱了腐败治理职能[ 20 ]。

我国国家廉政体系随着中国特色社会主义民主政治体制改革不断健全完善。自1983年国家审计机关成立就明确了审计腐败治理的职能定位。1994年发布的《审计法》第一条就开宗明义地指出审计监督具有“促进廉政建设”的重要作用,为我国审计腐败治理提供了法律授权。党的十八大后,国家审计腐败治理处于不断的制度创新与完善中。2014年十八届四中全会通过的《关于全面推进依法治国若干重大问题的决定》将反腐作为党和国家的一项重要政治任务,包括审计监督体系在内的监督体系进一步完善。2018年根据《深化党和国家机构改革方案》组建了中央审计委员会,并对审计署的职责进行了优化。2021年新修订的《审计法》强调了“坚持中国共产党对审计工作的领导,构建集中统一、全面覆盖、权威高效的审计监督体系”。可见,我国国家审计参与腐败治理的外部环境在不断优化,党对审计工作全面领导为审计腐败治理提供了政治保障,审计法的完善为依法履行审计腐败治理职能提供了制度保障。

(二)国家审计腐败治理的路径与策略

虽然各国审计机关参与腐败治理的路径与策略多样并高度依赖于所处的政治、法律与文化情景,但“两类制度建设”与“两类审计措施”是绝大部分国家最高审计机关发挥腐败治理职能的基本路径。“两类制度建设”分别为审计腐败治理基础制度建设与审计腐败治理协同机制建设。其中审计腐败治理基础制度包括在审计工作计划、项目管理、能力建设及保障机制上对腐败治理做出制度安排;审计腐败治理协同机制建设的重点是构建审计机关与检察、司法等机构及社会公众的合作与互动,以形成腐败治理合力。“两类审计措施”的第一类是指在常规的财政财务审计、绩效审计、合规审计等审计项目中实现审计腐败治理目标,第二类是指通过审计专项调查、腐败风险评估等专门措施实现审计腐败治理功能。

我国国家审计在新时代审计管理体制改革推动下,在腐败治理制度建设、实施路径及协同体系建设上已初步形成了具有中国特色的审计腐败治理模式。首先,在制度建设方面,我国国家审计制度改革创新为审计腐败治理提供了制度保障。如始于1999年的党政领导干部经济责任审计为国家审计腐败治理提供了重要抓手,2013年提出的审计监督全覆盖拓展了新时期国家审计腐败治理范围,2015年启动的省以下地方审计机关人财物统一管理改革为加强地方审计机关在腐败治理中的独立性奠定了基础。

其次,在审计腐败治理实施路径方面,我国审计机关依据宪法与《审计法》规定,围绕财务收支审计、绩效审计及合规审计三大传统主责主业展开腐败治理活动。具体而言,在财政财务收支审计环节,关注财务数据错报或舞弊所隐藏的欺诈、贪污或腐败行为;在合规审计环节,重点关注公共资源、公共资金的违规使用潜在的腐败行为;在绩效审计环节,通过对资源、资金利用的经济性、效益性和效果性展开异常指标分析,发现可能存在的舞弊行为。

最后,在腐败治理协同体系建设方面,随着我国国家监察委员会的成立及腐败治理体系的完善,国家审计能更好地发挥在公共资金、国有资源监督领域的专业优势,强化与纪检监察机关等专职反腐机构之间的合作协调。审计机关通过与其他部门及机构建立调查合作、信息共享、案件传递等协调机制,提高腐败预防、查处与问责的协同效率。同时,审计腐败治理还需充分调动社会公众的参与,在法律许可范围内将审计项目信息及结果公告向社会公开,完善审计举报制度,通过提高社会参与增强审计腐败治理效果。

(三)國家审计腐败治理目标的实现

国家审计参与腐败治理的目标分为功能性与价值性两个维度。功能性目标内嵌于审计基本职能,在履行审计工作基本职能的同时实现审计腐败治理功能。价值性目标体现了审计作为国家治理体系的重要组成部分,通过对腐败风险与舞弊行为的关注与揭示,促进社会公正,强化公共问责。

党的十九届四中全会提出“坚持和完善党和国家监督体系”的任务,将审计监督作为八大监督体系的重要组成部分。在国家监督体系中,审计作为唯一涉及公共资金及公共资源的监督体系,在监督范围上涵盖了财政收支、国有资产及资源、国家重大经济社会政策措施贯彻落实情况、领导干部经济责任、自然资源资产保护管理等方面,同时实现对人、物及政策执行情况的监督,具有发现和揭示腐败的职能优势。由此可见,我国国家审计腐败治理目标与定位首先是发挥依托审计主责主业的功能性作用,在功能性目标实现的基础上强化公共部门问责、促进社会公平公正及推进各项政策制度完善,从而实现审计腐败治理的价值性目标。

(四)国家审计腐败治理的理论研究与国际合作

推进审计腐败治理体系建设是国家审计制度优化的重要内容,也是各国审计机关及INTOSAI所关注的重点改革领域。中国国家审计署2011年成为INTOSAI反腐败与反洗钱工作组成员后,多次在工作组年度论坛上分享我国审计腐败治理的做法与实践,为国家审计腐败治理提供了中国经验。我国审计机关应进一步加强与其他国家审计机关、国际组织等机构间的交流合作,通过INTOSAI反腐败与反洗钱工作组这一平台积极参与相关的理论研究、专题研讨、准则制定等项目,同时主动分享我国国家审计腐败治理的经验与成果,努力将中国经验体现在审计腐败治理的国际标准与指南中。

五、研究结论

审计作为国家治理的重要制度安排,在国家廉政体系中发挥着越来越重要的作用。但各国对审计腐败治理的定位、实现路径及目标仍存在不同认识,对如何实现审计腐败治理效能也缺乏统一与整合的分析框架。本研究基于INTOSAI反腐败与反洗钱工作组论坛会议交流文本及出版物等资料,采用扎根研究范式归纳了国家审计腐败治理的国际实践经验及面临的挑战,系统地总结了国家审计腐败治理的目标、策略、路径、保障机制,形成了国家审计腐败治理的结构化模型。研究发现:首先,虽然部分国家没有对审计腐败治理的权限在法律上予以明晰,但各国最高审计机关在审计战略规划、项目规划、资源规划等方面明确了审计腐败治理的权限、范围及应配置的资源。其次,在审计腐败治理实施路径上,将腐败治理嵌入常规审计项目是主要途径,相关制度建设与协同机制建设是基本保障。再次,国家审计腐败治理职能的发挥受制于审计机关所处的外部环境,具有高度的情景依赖性。最后,审计腐败治理的主要目标是依托审计基本职能发挥功能性作用,包括腐败风险识别、腐败内部控制体系评估、腐败线索及信息的移交等,在此基础上进一步实现推进国家治理体系完善的价值性目标。

作为国家廉政体系的重要组成部分,我国国家审计腐败治理制度随着审计管理体制的深化改革不断完善。在中国特色社会主义新时代背景下,为进一步深化我国国家审计腐败治理制度体系改革并提升腐败治理效能,本研究提出以下建议:(1)我国国家审计机关在实现腐败治理目标时,应根据《宪法》及《审计法》赋予审计机关的权限,依法明晰国家审计腐败治理的职能与定位,既要避免弱化国家审计腐败治理职能的倾向,又要坚持从审计经济监督基本定位出发,围绕审计主责主业展开腐败治理活动。(2)将审计腐败治理职能优化纳入中国特色社会主义新时代国家审计制度改革。在财政财务收支审计、经济责任审计、自然资源资产离任审计、政策跟踪审计、审计管理体制改革、内部审计制度建设等不同领域将审计腐败治理予以情景化、制度化,形成与时代发展要求相匹配的中国特色审计腐败治理体系。(3)不断推进审计机关腐败治理能力建设。通过提升审计机关腐败治理专业能力、强化审计人员职业道德教育、加强审计机关廉洁自律意识、创新审计腐败治理方法与技术等手段提高审计腐败治理的范围与效能。(4)进一步提高审计腐败治理跨机构协同效率。随着我国监督监察制度的完善及审计全覆盖格局的形成,构建与完善新时代腐败协同治理体系成为我国廉政体系建设的一项重要任务。(5)提升社会公众对审计腐败治理的认知及参与度。我国审计机关应持续完善包括审计举报、审计结果公告、审计项目信息公示在内的审计对外沟通方式,为审计腐败治理提供顺畅的信息环境与公众支持。(6)充分利用INTOSAI反腐败与反洗钱工作组这一交流平台,加强审计腐败治理的国际合作交流,提升我国审计腐败治理的国际话语权。

【参考文献】

[1] 陈立诚,刘剑文.财税制度反腐:一种源头治理的新进路[J].政治学研究,2015(1):59-70.

[2] DYE K M,STAPENHURST R.Pillars of integrity:the importance of supreme audit institutions in curbing corruption[R].Economic Development Institute of the World Bank,1998.

[3] OECD.Good practices in supporting supreme audit institutions[R].2011.

[4] 赵广礼.基于反腐败的政府审计制度变迁及其优化研究[J].审计与经济研究,2018(6):1-9.

[5] JEPPESEN K K.The role of auditing in the fight against corruption[J].The British Accounting Review,2019,51(5):100798.

[6] GUSTAVSON M,SUNDSTROM A.Organizing the audit society:does good auditing generate less public sector corruption[J].Administration & Society,2018,50(10):1508-1532.

[7] 審计署国际合作司.十国审计长谈国家审计[M]. 北京:中国时代经济出版社,2014.

[8] 雷俊生.审计治腐范围的三维建构[J].甘肃社会科学,2018(1):251-255.

[9] REICHBORN-KJENNERUD K,GONZALEZ-DIAZ B,BRACCI E,et al.Sais work against corruption in Scandinavian,South-European and African countries:an institutional analysis[J].The British Accounting Review,2019,51(5):100842.

[10] 刘家义.国家治理现代化进程中的国家审计:制度保障与实践逻辑[J].中国社会科学,2015(9):64-83.

[11] 尹音频,闫胜利.反腐败长效机制与从源治理腐败:基于国家治理现代化视角的分析[J].经济社会体制比较,2019(1):105-115.

[12] AVIS E,FERRAZ C,FINAN F.Do government audits reduce corruption? Estimating the impacts of exposing corrupt politicians[J].Journal of Political Economy,2018,126(5):1912-1964.

[13] DYE K M.Corruption and fraud detection by supreme audit institutions[R].World Bank,2007:303-322.

[14] OTALOR J I,EIYA O.Combating corruption in Nigeria:the role of the public sector auditor[J].Research Journal of Finance and Accounting,2013,4(4):122-131.

[15] 郑小荣,吴睿,何瑞铧,等.政府审计结果公开与公众反腐参与:基于认知心理学的理论分析和结构方程的实证检验[J].会计研究,2019(9):78-86.

[16] TARA I G,GHERAI D S,LAURENTIU D.The social role of the supreme audit institutions to reduce corruption in the European Union-empirical study[J].Revista de Cercetare si Interventie Sociala,2016,52:217.

[17] KIM N.Supreme audit institution and democracy:the function of the Board of Audit and Inspection (BAI) of Korea for democratization[M].Emerald Publishing Limited,2017.

[18] DOBROWOLSKI Z.Are the supreme audit institutions agile:a cognitive orientation and agility measures[J].European Research Studies Journal,2021,24(1):52-62.

[19] BRUSCA I,ROSSI F M,AVERSANO N.Accountability and transparency to fight against corruption:an international comparative analysis[J].Journal of Comparative Policy Analysis:Research and Practice,2018,20(5):486-504.

[20] LINO A F,AZEVEDO R R,AQUINO A C B,et al.Fighting or supporting corruption? The role of public sector audit organizations in brazil[J].Critical Perspectives on Accounting,2022,83:102384.

[21] LASSOU P J C,HOPPER T,NTIM C.How the colonial legacy frames state audit institutions in Benin that fail to curb corruption[J].Critical Perspectives on Accounting,2021,78:102168.

[22] GLASER B G,STRAUSS A L,STRUTZEL E.The discovery of grounded theory:strategies for qualitative research[M].Aldine Publishing Company,1967.