面对OK镜集采、哺光仪整顿,视光机构都有哪些招?

2023-04-29林掌柜

林掌柜

编者按:

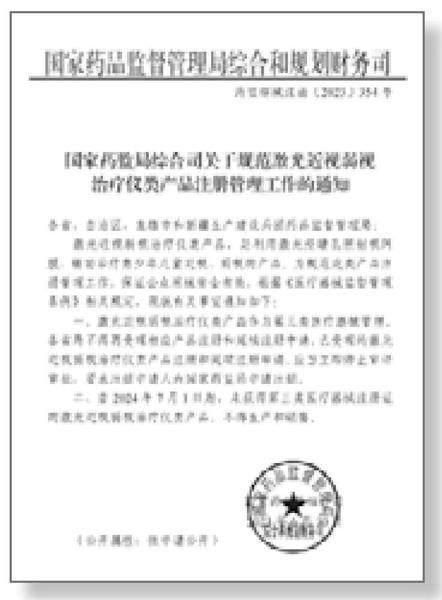

2023年6月30日,国家药监局综合和规划财务司正式发布《关于规范激光近视弱视治疗仪类产品注册管理工作的通知》(药监综械注函【2023】354号),明确要求:

一、激光近视弱视治疗仪类产品作为第三类医疗器械管理,各省局不得再受理相应产品注册和延续注册申请。已受理的激光近视弱视治疗仪类产品注册和延续注册申请,应当立即停止审评审批,要求注册申请人向国家药监局申请注册。

二、自2024年7月1日起,未获得第三类医疗器械注册证的激光近视弱视治疗仪类产品,不得生产和销售。

《通知》的出台,引起各方广泛关注,更在行业内掀起了一波讨论热潮。围绕哺光仪整顿,可谓是几家欢喜几家愁。那么,如何看待这一事件?其对于视光机构的业务发展又有何影响呢?本文作者给出了他的观点。

哺光仪整顿政策落地了,乱象终于有望得到整治。事实上,早在2021年12月,笔者就预言“新兴的哺光仪大概率会迎来洗牌式监管大戏”。

前有OK镜集采,后有哺光仪整顿,视光机构急需找到应对之策,是该转型还是换产品?笔者认为,对于视光机构尤其是视光连锁而言,产品和服务紧跟指南,以确保机构品牌安全;团队和认知亟需升维,以确保机构盈利生存。

视光机构的应对之策:转型还是换产品?

面对OK镜集采、哺光仪整顿这一现状,有观点认为,可以从视光门诊转型屈光门诊切入。然而,虽然屈光手术技术成熟且安全可控,但绝大多数视光门诊依然不能转型成功,甚至容易陷入更大的坑而不可自拔。这是因为,屈光市场已然内卷,竞争极其激烈,况且屈光手术和视光门诊更是两种截然不同的商业模式,相比视光门诊,屈光门诊的团队资质要求更高、资金设备投入更多、运营管理难度更大。

另一种观点集中在更换现有产品上。产品当然要换,至少短期内必须换,但究竟换哪些产品才不会重蹈覆辙?换句话说,究竟还有哪些创新型视光和眼科产品适合视光门诊?是同心双焦软镜、离焦定制眼镜、智能翻转拍,还是远像雾视屏、眼调节训练台灯和落地灯,亦或是干眼治疗、中医疗法?目前尚不得而知。

笔者认为,好产品的首要因素是安全有效,但不仅是安全有效。以此次全国整顿的红光治疗仪(即“哺光仪”)为例,哺光仪之所以能在短时间内风靡全国,真的仅仅是因为临床数据证实有效吗?是因为效果比纳入指南的成熟产品更好吗?是因为已有缩短眼轴的个别逆转奇效案例吗?是因为其效果真的好到可以忽视安全的地步吗?显然都不是。

相比阿托品、OK镜和户外活动等常规近视防控手段,哺光仪“每天照两次,每次三分钟”有着无可比拟的“用户体验”先天优势。正如OK镜之所以能成为视光门诊的主要盈利产品,除了安全有效,“晚上戴、白天摘”“睡觉就能防控”的良好体验也功不可没。

其次,好产品还要有足够的利润空间和较高的准入门槛。商业社会,没有利润难成交易和市场。而若没有较高门槛,容易导致“劣币驱逐良币”乃至“一颗老鼠屎、坏了一锅粥”。

经过此轮整顿后,哺光仪市场必然迎来震荡洗牌,准入门槛必将提升,杂牌乱象有望得到整治,拥有充足临床数据、抢先获批三类器械证的头部品牌将胜出。与之相对应的,哺光仪销售将被限定在医疗机构内且被严格限制使用,即在使用已有成熟的近视防控手段都不见效的情况下才考虑使用,同时要求定期检测眼底,而不是像过去那样无差别销售和滥用。

哺光仪整顿洗牌已开始,视光机构注意避让防范。从上述“354号文件”通知上看,虽然政策给了哺光仪一年的缓冲期,为保险起见,无论有证没证,建议视光机构停止销售哺光仪。尤其是面对当前暑假高峰期,视光机构要尽早调整产品结构和运营策略,以稳为主。照以往惯例,国家层面监管政策一旦出台,各省市卫生监督和市场监管等有关部门会立即着手安排新一轮专项大检查和大整顿。需要特别提醒的是,整顿检查不仅针对哺光仪,还会连带OK镜等联合督查,毕竟OK镜新政尚未正式出台。

新形势下,视光机构的新招、绝招和怪招

OK镜集采,意味着核心产品利润空间显著缩小;哺光仪整顿,意味着又一高毛利产品面临断档,视光机构究竟该怎么办?7月15日,在笔者主持的专题“私董会”上,来自辽宁、安徽、江苏、河南、广东、四川、上海等省市的视光机构创始人和合伙人围绕该主题做了深度探讨,主要有三种应对策略。

一是严格选品。不仅要确保疗效和安全,更要充分考量产品体验、利润空间和消费频次。选品除了遵循《儿童青少年近视防控适宜技术指南(更新版)》外,新兴的远像雾视屏、光环境优化台灯和落地灯等安全型、居家型近视防控产品也可以考虑。除了拓展实物等有形产品外,还要拓展服务类无形产品,包括但不限于干眼综合诊疗、中医特色诊疗等。

二是端口前移。绝大多数视光机构主要聚焦在已近视或即将近视的儿童青少年,核心盈利点也都集中在近视防控的“控”上,而对“防”的产品和服务关注太少。预防类产品或服务套餐是视光机构可拓展的主要方向之一。笔者认为,视光机构主要服务的就是周边3~5公里的居民,既然是左邻右舍,就要主动融入周边社区和商圈,成为周边居民可信赖的眼健康管家和咨询顾问,从孩子眼健康管理切入,逐步扩展到家庭眼健康管理。

三是降本增效。严格选品和端口前移顶多只能算新招、怪招,还不算绝招。表面上看,视光机构的主要问题仍是获客,尤其是如何低成本、高效率地获客。从中长期来看,视光机构终将要逐步适应“微利”模式,谁能率先跑通低成本可复制的获客模式,谁就能赢得市场乃至拔得头筹:对于单体或3~5家连锁机构而言,专家合作引流、私域一体化运营、宝妈小红书种草都值得探索和尝试;对于10家以上连锁机构而言,数字化赋能和精细化运营将是决胜未来的核心竞争力,这才称得上是绝招。

以河南某视光连锁为例,其从弱视训练起家,在40万人口的县域市场做成了拥有12家门店的视光连锁头部机构,单店模型和连锁模式对广大县域市场视光连锁从业者有着较高的借鉴价值,也为长期生活在一二线城市的投资人和创业者开拓了视野。

写在文末

6月5日,瑞幸咖啡成为中国首个拥有万店规模的连锁咖啡品牌;5月30日,爱尔眼科明确提出了“发展1000家眼视光诊所”的首期目标,这也是爱尔眼科制定“三年倍增”计划的重要抓手。一个是纯消费头部品牌,一个是消费医疗“眼茅”;一个是已实现万店的“消费”现实,一个是喊千家目标的“医疗”理想。与咖啡等纯消费品相比,消费医疗虽难复制门槛也高,视光连锁却是兼顾复制性和高门槛平衡的最佳细分赛道之一,视光诊所是消费医疗领域最有可能突破千家连锁规模的细分专科之一。

路虽远,行则将至!事虽难,做则必成!

作者系医疗界投资者,本文仅代表作者观点,不代表本刊立场。