硅谷银行光速破产,第二个“雷曼时刻”来临了吗?

2023-04-26赵伟李欣越

赵伟 李欣越

美国第十六大银行硅谷银行(SVB)的破产,会带来下一个“雷曼时刻”吗?

我们可以通过六问的形式,从特殊性到普遍性,从微观到宏观,分析这一事件的前因后果、美国金融体系的系统性风险,以及我国银行业预防相关风险可以借鉴的方向。

一问:硅谷银行经历了什么?

资产端激进配置積蓄风险,负债端存款流失暴露问题

前几年疫情“大放水”期间,美联储降息以刺激经济,硅谷银行采取了激进的投资策略。到了2022年,美联储加息“收水”,其资产负债端的期限错配问题被放大。

具体来看,货币宽松期间,硅谷银行的资产负债表快速扩张。截至2022年一季度,其吸收的存款规模一度增长221%,至1981亿美元,总资产也增长了210%,至2204亿美元。负债端,其66%的存款均为活期存款;而资产端,其新增的70%资产用于购买可供出售的金融资产(AFS)和持有至到期的投资(HTM),仅24%用于发放贷款,这导致了期限错配问题。

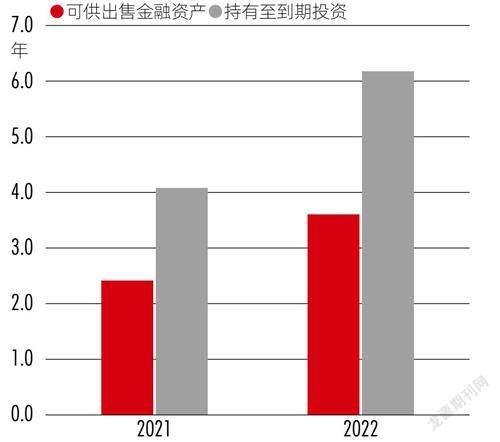

2022 年3 月以来,美联储连续8次加息,累计加息450 个基点(bp),10 年美债利率截至2022 年末高达3.88%,较2021年末上行了235bp。激进加息之下,硅谷银行资产的久期被迫拉长,AFS、HTM的平均久期分别从2.4年、4.1年升至3.6年、6.2年,期限错配风险加剧。

加息带来无风险利率大幅抬升,也导致美债、抵押支持债券(MBS)价格快速下跌。由于美债、MBS分别占到硅谷银行AFS和HTM资产的62%和75%,其账面出现大量浮亏。截至2022 年末,其AFS与HTM分别浮亏25 亿和152 亿美元,合计浮亏177 亿美元,超过其163亿美元的所有者权益,风险迅速积累(图1)。

图1 : 2022年硅谷银行资产端久期明显拉长

数据来源:SIVB年报,国金证券研究所

硅谷银行的储户多为科技型企业,2022 年一季度以来,科技企业进入寒冬,其客户资金不断流出,总存款大幅减少250亿美元,现金资产在大幅减少102亿美元后仅剩138亿美元。

客户存款快速流失,叠加流动性资产不足,硅谷银行被迫抛售美债,兑现浮亏;但对仍在账上的152亿美元HTM浮亏的担忧,引发了储户恐慌挤兑。

2023年3月8日,硅谷银行宣布抛售210亿美元资产,认亏18亿美元,并计划进行22.5亿美元的权益融资。认亏进一步加剧市场担忧,引发致命挤兑。

二问:问题普遍存在吗?

银行业浮亏普遍存在,中小银行已成市场担忧重点

2022 年3 月以来,随着MBS久期拉长与无风险利率抬升,美国银行业未实现损益的资产规模也在明显增加,资产端浮亏问题普遍存在。

截至2022 年末,美国银行业AFS、HTM分别有2795 亿美元、3409 亿美元的未实现损失。其中,中小型银行的资产错配问题更为严重。2020 年至今,美国小型商业银行(资产规模排名25名开外)持有的美债和MBS规模增长了44%。

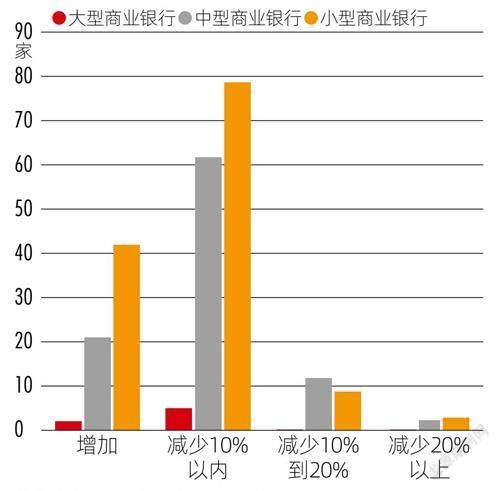

负债端问题虽不普遍,但结构上,部分中小银行存款流失较多,需要特别关注风险爆发地的区域性银行的挤兑风险。总量上,存款流失主要发生在大型商业银行,但其现金及超额准备较充裕,风险有限。而美国中小银行方面,罗素3000指数成份股包括的236家银行中,已有25家中小型银行存款同比下滑超10%,4家超20%。存款下滑一旦失速,较低的现金及准备金或使这类银行被迫出售资产兑现浮亏。3月13日发生暴跌熔断的3家美国中小型银行,与SVB最大的共性在于客源均集中于旧金山湾区,且企业存款占比不低(图2)。

图2 : 部分中小型银行已经出现存款快速下降的情况

数据来源:Fed,国金证券研究所

三问:会引发系统性危机吗?

硅谷银行溢出效应有限,流动性环境未明显收紧

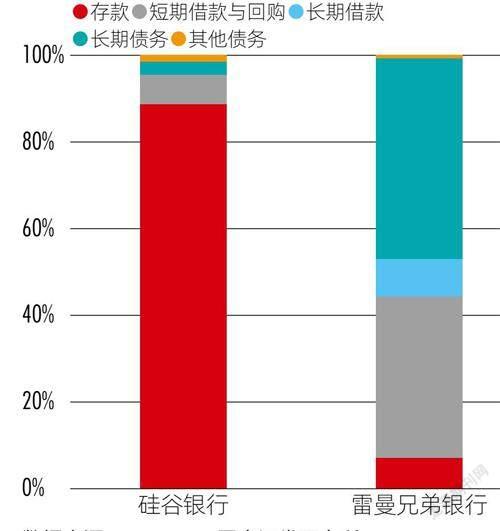

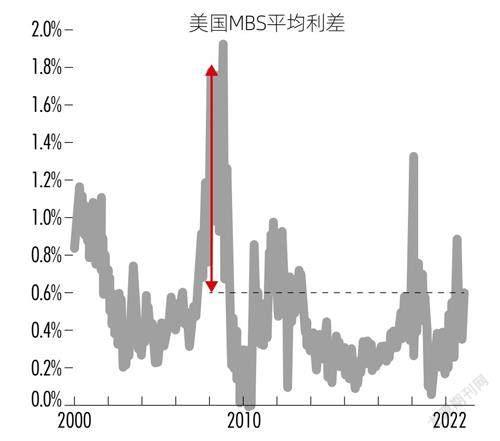

硅谷银行体量远小于雷曼兄弟,其当下1955亿美元的总负债规模远小于雷曼兄弟2008年一季度的7612亿美元。同时,硅谷银行负债端以存款为主,同业债务规模仅193亿美元,远低于雷曼兄弟的1296亿美元。同时,硅谷银行底层资产?美债、MBS相对健康,无底层资产抛售恐慌下的风险蔓延之虞。并且美国商业银行资本充足率的提升使得当下金融市场环境相对稳定,加之美联储更为丰富的应对工具,因此,出现系统性风险概率不大(图3、图4)。

图3 : 硅谷银行规模与结构均与雷曼兄弟相去甚远

数据来源:Bloomberg,国金证券研究所

图4 : 相较雷曼时刻,当下MBS、美债流动性较好

数据来源:Bloomberg,国金证券研究所

整体看,美国银行业爆发系统性风险的概率较低。考虑到联邦存款保险公司(FDIC)的及时介入已隔离部分风险、大型商业银行相对稳定,硅谷银行事件溢出效应有限,银行体系的风险暴露或更多存在于小银行中。而小银行的资产规模占比仅14.2%,其较高的存款保险覆盖率,也可以一定程度上缓解风险传染。并且,美联储应对工具箱充足。结合上世纪80年代“储贷危机”期间美联储大幅加息的经验看,硅谷银行破产风波倒逼美联储“政策转向”的可能性不高。

四问:哪些风险被低估了?

MBS资产重估、非银机构期限错配、高收益债风险

硅谷银行并非特例,在美联储快速加息的背景下,需防范美国MBS市场的重估风险。

MBS市场价值,一方面受底层房屋资产的价格影响,另一方面受利率上行的冲击。本轮周期里,虽然居民部门信用状况较好,底层资产质量好于金融危机期间,但面临的加息冲击更大。以硅谷银行的资产为例,美联储每加息25bp,其净利息收入会下降1500 万美元。美国MBS的规模和流动性仅次于国债,2021 年MBS资产存量占美国固收市场的23%、日均成交量占29.2% ;同时,MBS收益率与住房抵押贷款利率、国债收益率直接挂钩,金融属性更强。

此外,不应忽视非银金融机构可能存在的久期错配风险。久期错配的问题不仅仅出现在银行类机构中,养老金、货币市场基金、债券基金的问题同样显著。大部分DB型(福利确定型计划,Defined-Benefit Plan)养老基金采用负债驱动投资(LDI)策略,资产配置结构上以债券为主,尤其长久期资产对利率极为敏感,往往会配置利率互换工具(IRS)进行利率风险对冲,当利率大幅上涨,便可能触发补充保证金要求。2022 年美国国债利率上涨就曾引发英国养老金危机,造成英国养老金的大规模流动性挤兑,美国是养老金大国,DB型基金占比达30%以上,美版养老金危机不容轻视。

硅谷银行的认亏进一步加剧市场担忧,引发致命挤兑。

硅谷银行事件中暴露的中小企业经营风险,也值得关注。事件爆发后,高收益债信用利差快速走高,违约潮或已暗流涌动。近年,当地中小企业融资成本快速上升、股权融资大幅萎缩,经营性现金流面临枯竭,部分企业只能不断消耗银行存款维持日常运营,才导致了硅谷银行客户存款的持续流失。

疫情期间,资金成本持续下行鼓励低效率部门加杠杆行为,大量“僵尸”企业大举发债;而当下,流动性紧缩使这类企业债务滚续成忧。而二级市场共同基金的抛售、美债流动性恶化的溢出,或进一步推高企业发债成本,成为压垮美国高收益债的“最后一根稻草”。

五问:市场发生超调了吗?

美股或仍有下行风险,A股短期情绪冲击已过

3月9日,硅谷银行风险爆发后,美股大幅调整,硅谷银行股价大跌60%。情绪冲击下,美股连续两个交易日大幅调整,道琼斯工业、标普500、纳斯达克指数分别下跌2.71%、3.27%、3.78%。受美股风险偏好下沉影响,全球风险资产普遍调整;次日,A股北上资金快速流出52.96亿元,上证指数、恒生指数分别调整1.40%和3.04%。

当前,硅谷银行事件中暴露的银行业账面“浮亏”问题、科技企业现金流“枯竭”问题,本质上都是美股盈利风险的逐步显现,美股“杀盈利”阶段或提前到来。截至3月12日,标普500指數EPS(每股收益)回调0.42%、剔除能源业后也仅回调3.41%。向后看,劳动力供求紧张推升人力成本、前期商品价格高位补库推升生产成本、发行利率飙升推高融资成本,“杀盈利”的压力或将显现。历史上,美国经济衰退期“杀盈利”往往在事件冲击后加速,例如2001 年EMC裁员潮、2008年贝尔斯登事件。此次事件暴露的风险,或成“杀盈利”导火索。

硅谷破产事件短期情绪冲击已过,经济周期“东升西降”或支撑A股走出独立行情。

从基本面来看,非经济因素干扰显著减弱,稳增长政策的“累积效应”或将显现,驱动中国经济复苏。中美经济周期的再度分化,或支撑A股摆脱美股下跌的影响。

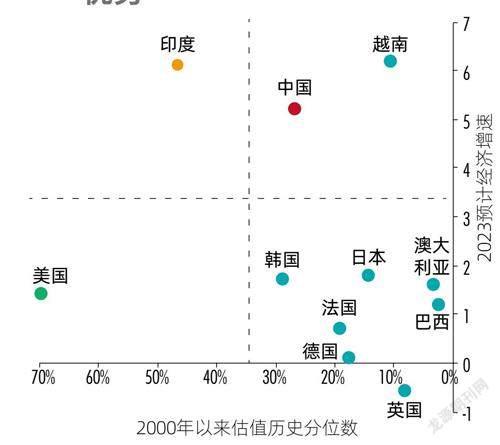

从情绪冲击来看,当下A股市盈率处于28.6%的历史分位数,结合历史经验来看,低估值下的情绪冲击或相对有限。

从资金面来看,今年中国经济或维持5%左右的增速,权益资产估值也相对合理,对海外资金吸引力明显增强。同时,平台监管政策的松绑、中期选举后中美关系的阶段性缓和、人民币汇率的企稳也有利于外资的流入(图5)。

图5 中国市场兼具高增长、低估值优势

数据来源:Bloomberg,国金证券研究所

六问:对我国有何启示?

加强防范风险,打破刚兑,建立房地产的长效稳定机制

本轮硅谷银行、签字银行(Signature Bank)、银门银行(SilvergateBank)等破产风波,警示我国中小型金融机构急需加强防范风险。

首先,要提升风险辨识能力,这方面可以借力金融科技。如网商银行已建立起获客、产品、风控及运营的全流程链条,提高服务小微及民企客户的收益风险比。

其次,要保证资产规模及质量,就应当差异化定位。与大中型银行相比,区域性银行为地方客户提供的价值主要是差异化价值,将自身经营优势与地方特色结合起来,能够塑造业务壁垒。

最后,完善公司治理,提高资本充足率,建立有效的内控机制。以常熟农商行为例,其引入交通银行作为战略投资者,交行通过派驻高管,充分发挥其在人才和风险管理方面的优势,带动常熟农商行逐步形成特色鲜明的小微业务体系,营收和利润稳健增长。

利率方面,需要深化利率市场化改革,打破刚性兑付。当前,国内储贷潜在风险与美国市场有几点相似之处。首先,存款利率受到限制,资本通过其他渠道寻求市场化利率,如信托产品;其次,互联网金融吸收了大量银行存款,与美国货币基金及LIBOR(伦敦银行间同业拆借利率)市场相似;第三,当前讨论的地方政府能否直接举债,与美国讨论储蓄与贷款机构(S&L)能否扩大贷款权限存在相似之处。

中国可以从美国市场寻求不少可借鉴的经验。参考上世纪80年代的储贷危机,当时,联邦储贷保险公司破产,刚兑被打破,经营管理能力较差的中小金融机构出清,在大型银行主导的兼并浪潮下,美国金融系统的市场化运行效率有很大提升。这会带来几方面的改观,一是金融机构集中程度提高;二是银行业务多样化,金融机构的专业能力和盈利能力提高;三是利好实体经济,提高资金利用率。

打破刚兑后,利率市场化改革深化,必然伴随着传统存贷业务竞争加剧以及银行投资限制的放开。银行不像以前那样,依靠单纯存贷业务就能获得丰厚的回报,业务重心会逐渐转向附加值更高的中间业务。数据显示,1980 年美国银行非利息收入占总收入的比重仅8%左右,之后逐渐上升,截至2019年基本稳定在30%以上。对于投资者,商业银行原有的保本优势不复,且随着金融工具越加丰富,可供选择空间扩大,专业机构的优势得以突显。对实体经济来说,意味着进入各领域的资金与风险充分匹配,错配减少且风险更透明,金融能更好支持实体经济。同时,通过市场的自动调节,资金供求关系也能够真实地反映到利率波动中,资金使用效率将大大提高。

同时,需要构建服务于房地产市场长效发展的金融稳定机制。

重大系统性金融风险事件几乎都与房地产市场相关联,2008年次贷危机和80年代储贷危机都是典型的例子。不过值得注意的是,中美两国的房地产与金融风险间的传导机制存在差异,过度的间接債务融资是中国房地产金融链条中最大的风险点,我国地产金融化问题主要体现为部分房企的高杠杆率与地方政府对土地财政的依赖。“三条红线”出台后,过去房企“高杠杆、高周转”的模式终结,一些地产企业深陷债务危机,困局亟待妥善解决。房地产市场涉及大型银行和保险机构,也与地方财政联系紧密。因此,在压降地产企业杠杆的过程中,需要积极摸底地方财政,对银行、保险等金融机构的资产质量与产品运营情况进行穿透监管,同时为政策工具的创新提供思路。