政策支持、研究性投资与企业创新

2023-04-20成力为吴薇

成力为 吴薇

摘 要:大企業是中国自主创新、突破发达国家“卡脖子”技术的主导力量,在参与国际竞争中延伸中国产业链与加大内循环、带动国内供应链上下游中小企业发展中发挥着重要作用。利用极值理论的POT模型测度了企业的突破性创新与渐进性创新指标,描述性统计发现:中国突破性创新主要由规模前25%的大企业引领,但大企业研究性投资强度较规模后75%的企业低;通过固定效应模型对政策支持、研究性投资与企业创新的关系实证检验发现:只有研究性(基础研究、应用研究)投资强度对规模前25%的大企业突破性创新影响效果显著为正,对后75%企业影响不显著,说明不同规模企业的创新使命存在差异;政府R&D补贴和税收优惠政策直接作用于企业突破性创新的效果并不显著,揭示了企业突破性创新的内生性;政府R&D补贴会促进前25%的大企业增加研究性投资规模,进而正向激励渐进性创新;对规模后75%的企业,政府R&D补贴和税收优惠政策都有利于企业增大研究性投资,但受研究能力的制约,只能显著促进渐进性创新。政策支持下大企业的研究开发活动并没有开始从实验开发阶段向基础研究与应用研究阶段的转型,这是制约大企业突破性创新的根本原因。

关 键 词:大企业;研究性投资;突破性创新;政策支持;POT模型

DOI:10.16315/j.stm.2023.02.009

中图分类号: F273

文献标志码: A

收稿日期: 2023-01-14

基金项目: 国家自然科学基金项目(71974026);大连社科联大连市产业金融研究基地项目

作者简介: 成力为(1960—),女,教授,博士生导师;

吴 薇(1996—),女,博士研究生.

Policy support, research investment and firms innovation:Based on

the dilemma of Chinese large enterprises breakthrough innovation

CHENG Liwei, WU Wei

(School of Economics and Management, Dalian University of Technology, Dalian 116024, China)

Abstract:Largescale enterprises are the dominant force to achieve Chinas independent innovation,which play an important role in participating in international competition to extend Chinas industrial chain, increase internal circulation and drive the development of small and mediumsized enterprises in the upstream and downstream of the domestic supply chain. The paper measures the index of breakthrough and incremental innovation of enterprises using POT model. Descriptive statistics show that Chinas breakthrough innovation is mainly led by the top 25% of large enterprises, but research intensity of large enterprises is lower than that of the bottom 75% companies. The empirical results showed that: Only research (basic research and applied research) investment intensity has a significant positive impact on the breakthrough innovation of the top 25% of large enterprises, while the impact on the bottom 75% is not significant, indicating that there are differences in the innovation mission of companies of different sizes. The direct effect of government R&D subsidies and tax incentives on breakthrough innovation is not obvious which shows the endogeneity of breakthrough innovation. Government R&D subsidy will promote the top 25% of large companies to increase the scale of research investment, thereby positively stimulate incremental innovation; for the bottom 75% of enterprises, R&D subsidies and tax incentives are beneficial to increase research investment, but restricted by research capabilities, they can only significantly boost incremental innovation. Under the support of policies,large enterprises R&D have not begun to transform from the development stage to the basic and applied research stage, which is the fundamental reason that limits enterprises breakthrough innovation.

Keywords:large enterprises; research investment; breakthrough innovation; policy support; POT model

在“基础研究—应用研究—实验开发”的研究开发过程中,推动企业加强从“实验开发”到“应用研究—基础研究”阶段的转换,是突破性创新产生的微观基础,在我国正从中等收入迈向高收入国家的关键时期,政策支持能否推动这种转变至关重要。在目前世界经济不稳定时期,企业间的矛盾和动态竞争破坏了既定的技术范式,造成了市场的不确定性[1],实现从“0”到“1”源头的突破性创新,是革命性技术产生的重要环节,也是将经济从谷底中拉出走向复苏的关键,对企业通过研发创新获得竞争优势将产生深刻的影响。从国际经验看,20世纪20年代之前,企业实验室是美国创新的首要来源,但到了80年代大企业开始撤出自己的研究力量,很多企业的产品创新更多地依赖大学和小型创业企业。企业基础研究的不足导致近年来技术进步对加快经济增长的效力大打折扣,从而认识到大企业原创发明成果的与众不同及多个学科资源整合的创新优势[2],强调调整现有创新结构的必要性。当前我国科技创新领域也面临高投入、高产出、低转化的问题,以985大学和中科院为例,2008—2017年授权的365 058件专利中,仅有19 331件被转移到业界,转化率仅5.3%[3]。国家虽然出台了一系列鼓励科技成果转化的政策,但收效甚微,缺乏相应的承接主体是一个重要原因。大企业是中国自主创新、突破发达国家“卡脖子”技术的主导力量,是数字经济下“中国制造”向“中国智造”的转型的引领者,在参与国际竞争中延伸中国产业链与加大内循环、带动国内供应链上下游中小企业发展中发挥着重要作用。但目前中国大企业研究性投资强度过低,创新实验室技术、人才缺乏,承接科技创新成果转化的能力不足,严重影响了任务导向政策对突破性创新的作用效率。

因此为中国识别制造业行业中大企业与中小企业技术选择上的差异,激励大企业将研究开发活动前移,加大基础研究、应用研究活动,摆脱在研究开发过程中主要集中在实验开发阶段的困境,为实现突破性创新营造有利环境,本文试图探讨任务导向政策下研究性投资(基础研究与应用研究)对大企业突破性创新影响。其框架如下:首先,在数字化转型中基于研究性投资对大企业突破性创新的引领作用进行阐述;其次,用极值理论的POT模型测度我国制造业不同规模企业的突破性与渐进性创新指标并比较其差异性;最后,对政策支持下不同规模企业研究性投资对突破性与渐进性创新的影响进行实证分析,强调研究开发阶段前移、重视基础研究与应用研究在突破性创新中的作用。

1 大企業突破性创新的困境与任务导向政策下研究性投资的作用

与渐进性创新是线性的、连续的创新行为,旨在完善和改进其现有产品的性能、生产工艺和流程不同;突破性创新是激进的、基础式的研发,旨在寻找新的资源以更新或者改变现有竞争地位,致力于非本地知识搜索、整合不同的知识以带领组织走向新的技术轨道[4]。为更深入探讨中国情境下的突破性创新的状况,本文将深入到政府和市场的双重作用机制下,对大企业引领未来发生巨大变化或跃迁的突破性创新进行研究。

1.1 大企业突破性创新的困境

大企业是中国突破性创新主导者但研究性投资强度低下。研究性投资(基础研究与应用研究)常常被用来衡量一国的创新能力。其中基础研究是创新的源泉,应用研究将基础研究的成果转化,通过拓展基础研究所产生的知识积累来解决现实问题。然而,长期以来中国企业一直采用“市场换技术”策略,大量研发经费集中在实验开发阶段,基础性、原创性成果缺乏,这是制约我国企业突破性创新能力提高的重要因素。基础研究占比偏低意味着企业将主要精力放在了以模仿或改进已有技术为主的实验开发上,突破性创新不足。

为了反映不同规模企业的创新水平,本文以销售收入为标志,按大小排序,将销售收入排前25%的企业称为大企业。计算了2011—2018年1 194家不同规模与所有制制造业上市企业研究性投资(基础研究与应用研究)强度、突破性创新与渐进性创新指标(计算说明见第三部分)如表1所示。由表1可知,中国制造业上市企业突破性创新的成果并不突出,只占全部创新成果的4.119%;从规模看,前25%的297家大规模企业的突破性创新成果数量,占全

部1 194家企业突破性创新成果总数的84.16%,是后面75%的897家企业的5.31倍。其中,360家国有企业中,前25%的90家大规模企业突破性创新数量占全部1194家企业突破性创新总量的近1/3。但基于所有制,360家国有企业与834家非国有企业,突破性创新数量占全部创新的比没有明显差异,毫无疑问大企业是中国突破性创新主导者。

同时,规模前25%的大企业的研究性投资强度(按总资产)1.638%,明显低于规模靠后75%的企业的1.813%;其中,169家大型国有企业的研究性投资强度1.485%明显低于前128家大型非国有企业的研究性投资强度1.933%;360家国有企业中规模前25%的90家大规模企业的研究性投资强度只有1.449%,也明显低于规模后75%的270家国有企业的研究性投资强度1.729%。大规模企业、特别是大规模国有企业的研究性投资强度低是一个值得关注的现象。大企业研究性投资低说明其基础性、应用性研究机构与人才缺乏,是难以支撑企业的突破性创新的主要原因。

1.2 研究性投资和任务导向政策对大企业突破性创新的作用

涉及研究性投资,需要关注2个指标:第一,研究性投资规模。《美国科学与工程指标2020》报告显示,研究性投资规模能反映出企业研发活动意愿和技术创新能力。但研究性投资规模的增长不一定带来突破性创新,因为在销售收入与资产规模快速增长期,研究性投资规模增长可能赶不上销售收入与资产规模快速增长,企业的技术选择与增长点仍然在模仿与量的扩张上,注重渐进性创新;第二,研究性投资强度。研究性投资强度的提升反映了其研究性投资的增长超过企业销售收入与资产规模的扩张,体现了企业研究性投资状况与自身规模和市场地位的匹配结构[5],在一定程度上是反映企业基础研究模式从量变到质变的转换的标志,对大企业突破性创新至关重要。特别在数字化转型条件下,将企业的研究开发活动阶段前移,深入到基础研究与应用研究阶段,对大企业突破性创新的作用体现在:一是,基础研究与应用研究的前沿性契合了大企业提供通用技术需要,其更有利于创造出产生重大外部效益的突破性创新。在数字化转型背景下,隶属于一体化的在位大企业实验室,关注系统性创新或架构创新,并有强大的激励重点。Kapoor[6]探究了半导体业的垂直分解,发现一体化的在位企业重新调整了自己的研究开发活动,更倾向于开展系统性创新;二是,基础性的前沿技术开发与实际问题结合更紧密,加速了科学向商业应用转化的进程。企业基于基础性的前沿技术开发是具体任务为导向的,并着力于解决切实存在的具体问题。这种模式虽然较大学基础研究限制了研究人员的自由度,但也降低了纯理论反思的风险。此外,与要拼尽全力生存下来的小企业相比,大企业实验室可以为研究人员提供丰富的资源,同时大企业有坚定的目标与风险承担能力并减少大学研究那样的惰性困扰,从而使得到的研究成果很可能有重大的产业应用,产生有使用价值的开创性研究成果与绩效[7]。因此,提出如下假设:

假设H1:研究性投资(规模与强度)对企业创新有正向影响,其中研究性投資强度对大企业突破性创新发挥显著促进作用。

任务导向是基于社会挑战为基础、以紧迫性战略目标为导向而进行的系统性转型变革[8]。尽管为了配合国家重大战略与产业转型实施的任务导向性研发补贴政策,具有一定的遴选标准,能否获取资金支持取决于项目的创新内容、技术能力、潜在市场、研究的基础性及技术外溢,同时存在两方面效应:一是,研发补贴政策对突破性创新存在挤入效应。由于突破性创新需要大量的创新资源投入,同时面临知识外泄、失败等风险,政府研发补贴能有效缓解市场失灵,为突破性创新活动的开展提供了有力支撑[9];二是,研发补贴政策对突破性创新存在挤出效应。在外部环境较为稳定的研发补贴政策下,企业容易出现寻租行为以及为获得李嘉图租金,从而出现突破性创新的投入被挤占情况,此时企业更愿意选择侧重于对现有技术范式改进的渐进性创新。王永进等[10]认为受到政府扶植和补贴的企业缺乏足够的激励来进行技术创新。而税收优惠作为普惠性政策,虽然税收负担减少可以缓解企业的融资约束,增加企业内部现金流,但是其任务导向特征不明显,与突破性创新关联程度没有任务导向的补贴政策强。另外,通过虚增研发投入而获得高新技术企业认定的公司,税收优惠对其创新数量和质量均提升较少[11]。因此,提出如假设:

假设H2:相比于突破性创新,任务导向的政府R&D补贴与税收优惠政策对企业渐进性创新的激励作用更明显。

1.3 政策支持引导研究性投资不足导致大企业突破性创新缺乏

由于研发支持政策的异质性与获得政策支持企业规模的差异性,政策支持下研究性投资对不同的企业影响不同。与面临融资约束问题的中小企业不同,大企业普遍融资约束较低,创新资源相对丰富,其尊重“基础研究—技术创新—成果转化—产业化”的创新活动规律,成为任务导向政策下突破性创新的主要承担者,从而构建高水平的研究机构、组建稳定的高水平研究团队。随着我国企业创新能力进入爬坡、攻坚阶段,政府支持政策并没有引导研究性投资强度提升进而促进大企业突破性创新,大量的研发经费投入主要聚集在实验开发阶段,形成对研究性投资的挤出的原因:一是,全球大稳健时期,中国以劳动力廉价的比较优势加入跨国公司主导的全球产业链,面对与发达国家技术上的巨大差异,中国采取了购买大型承包设备引进外资、开展加工贸易参与国际循环、实施税收优惠激励高新技术企业创新等政策手段为企业创新提供有效支持,但也让正处于国内技术前沿面的大企业在基础研究与应用研究上的投资削弱。二是,技术周期缩短与投资者对短期回报的苛求。中国商品市场与要素市场开放的不对称,资产泡沫膨胀带来的巨大收益与基础研究收益高度不确定性之间的巨大反差,都会诱使大企业放弃研究性投资而通过过度金融化、投资房地产获得收益;三是,与中小企业相比,大企业所进行的系统性创新或架构创新风险更大、周期更长。并随着竞争加剧,发明创新和商业化之间的时间间隔不断缩短,大企业越来越难从自己的内部研究中获益,因此,实现突破性创新的难度大,对政府政策支持也具有更高要求。基于此,提出如下假设:

假设H3:在政策支持下研究性投资对大企业突破性创新的影响存在差异,即研究性投资和政策支持之间有交互效应。具体而言,政府R&D补贴与税收优惠政策没有激发出大企业研究性投资强度提升,仍然聚集在实验开发阶段促进渐进性创新,形成对研究性投资挤出导致突破性创新缺乏。

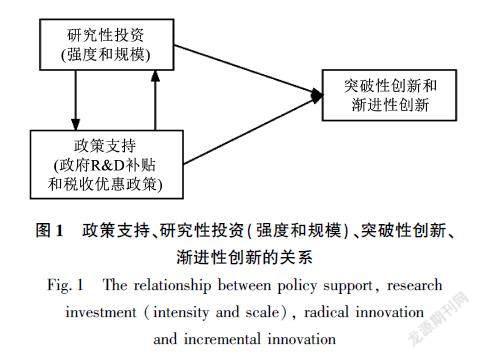

政策支持、研究性投资(强度和规模)、突破性创新、渐进性创新之间的关系,如图1所示。

2 研究设计

2.1 变量定义与测度

2.1.1 被解释变量

企业突破性创新和渐进性创新。参照Castaldi等[12],张财经等[13],Su等[14]的研究,根据专利被引次数的统计规律,采用基于极值理论的POT模型来区分并测度突破性和渐进性创新,选择Python计算样本阈值和峰度,大于样本阈值的专利都属于突破性创新专利。建模如下:

假定n个专利的被引次数为随机变量X1,X2,…,Xn,满足独立同分布,且具有相同的分布函数F(x),该函数表示专利被引次数的分布情况。当给定一个阈值u,若Xi>u,称Xi为超阈值,yi=Xi-u为超阈量。Fu(y)表示超阈量y的分布函数:

Fu(y)=Pr(X-u≤|X>u)=

Pr(u

在此基础上,对于充分高的阈值u(u→∞),yi近似服从广义帕累托分布(GPD),即:

limx→usup|Fk(y)-Gε,β(y)|=0,(0< 其中:k表示超越给定阈值的极值数据,Fk(y)表示极值分布函数,Gε,β(y)表示广义帕累托分布: Gε,β(y)=1-1+εyβ1ε,1+εyβ>0。(3) 其中:ε表示GPD的形状参数,β>0为标度参数。当ε>0时,y>0;当ε<<0时,0≤y≤-β/ε。由于Gε,β(y)只是对原始分布的厚尾部分进行参数拟合,为了探索整体分布情况,由上可得F(x)=G,β(x-u)*[1-F(u)]+F(u),其中:F(u)原始数据中阈值前面的数据分布,与尾部分布无关。此外,对F(u)的一个合理估计为F(u)=(n-Nu)/n,其中n为样本总数,Nu表示超越阈值的样本数,将(3)和F(x)表达式代入F(u)中,得到有尾部的整个分布的表达式: F(x)=1-Nun1+εβ(x-u)-1ε,x>u(4) 構建POT模型的关键是阈值选择,本文采用峰度法对阈值进行选择。峰度法具体步骤如下:首先,计算样本Xi的均值;计算样本Xi的峰度K;其次,将计算得到的峰度与3(正态分布的峰度)比较大小,若K≥3,则将max(|Xi-X|)情况下的Xi从样本中去除;再次对剩下的样本重复上述步聚,直到样本数据峰值小于3为止;最后选取余留样本max(|Xi|)作为阈值。 本文选择Python计算阈值和样本峰度。峰度衡量样本的峰态,峰度越高意味着样本数据分布就有更多极端值,从而呈现尖峰厚尾分布。当选取阈值为3.936时,样本的峰度值首次小于3,而根据式(4),选取被引次数为3.936作为阈值,大于这个被引次数的专利都属于突破性创新,即得到46 320条突破性创新专利和1 078 098条渐进性创新专利,突破性创新专利占总体的比例为4.119%。进一步,本文把企业拥有的突破性创新专利的被引次数认定为突破性创新T,把企业拥有的渐进性创新专利被引次数认定为渐进性创新F,并加1取对数处理。 2.1.2 解释变量 1)政府R&D补贴(Sub)。由于政府补助中部分资金用于非R&D项目,根据《企业会计准则—政府补助(2017)》,本文对样本企业年报中“递延收益”、“营业外收入”以及“其他收益”项目中涉及政府补助的属于R&D补助的项目进行手工搜集,由于本文研究政府R&D补贴和税收优惠政策工具,在识别其中“研发”、“创新”、 “火炬计划”、“专利资助”、“科技重大专项”等研发词条过程中,剔除属于创新研发范畴的含税补助项目,并将含有上述研发词条的明细事项加总获得政府R&D补贴数据,用该变量与企业营业收入的比值代表政府R&D补贴强度; 2)税收优惠(ln cost)。通过参考Jia等[15]的研究,并在Bloom等[16]和张军等[17]研究基础上采用R&D支出的加权平均税收成本(cost)进行衡量,并取自然对数,以税收成本变化百分比即前瞻性有效平均税率来衡量。ln cost越低即税收优惠程度越高。 3)研究性投资规模(ln re)和研究性投资强度(RD)。研究性投资包括基础研究和应用研究投资,采用研究性投资的规模和强度指标来衡量:研究性投资规模采用(基础研究+应用研究)投资费用的自然对数表示;研究性投资强度采用(基础研究+应用研究)投资费用与营业收入的比值表示。 2.1.3 控制变量 参考Bicen等[18]、Delgado等[19]、夏晗等[20]研究,引入如下6个控制变量:资产收益率ROA、财务杠杆Lev、企业年龄Age、企业增长率Growth、企业期初现金存量占比Ratio、管理层报酬Epay,如表2所示。 2.2 模型构建 为了验证任务导向政策支持与研究性投资对企业创新的影响,构建模型一和模型二。在模型一的基础上引入交互项,构建模型三,检验政策支持下研究性投资对企业突破性与渐进性创新的影响。模型设定如下: Yit=α0+α1Xit+αControlit+ui+Year+εit,(5) Yit=φ0+φ1Policyit+φControlit+ui+Year+εit, (6) Yit=λ0+λ1XitPolicyit+λControlit+ui+Year+εit。(7) 其中:Y表示突破性和渐进性创新,Policy表示政府R&D补贴和税收优惠,X表示研究性投资强度和规模,Control为控制变量集合。i为企业个体,t表示年份,ui表示个体固定效应,Year为年份固定效应,εit表示随机扰动项。 由于政府R&D补贴属于事前激励政策,事先被指定用来资助企业创新项目;而税收激励为事后激励政策,企业进行研发活动后才能享受该优惠。因此在本文构建的模型中,政府R&D补贴取当期数,税收优惠则取滞后一期数,其余变量均取当期数。 2.3 数据来源与描述性统计 自新《企业会计准则》颁布后,中国上市企业开始披露R&D支出,企业比例逐年提高并在2011年明显跃升,因此本文样本选择年份从2011年开始;考虑到申请专利从开始被引到大量被引通常需要3~5年的时间,本文将样本截止年度定为2018年。2011—2018年中国沪深两市的上市制造业企业初始样本包含2 136家企业,经过剔除金融行业、ST和 ST*异常、至少连续3年专利申请数缺失企业后得到1 194家样本企业。专利数据来源于CNRDS数据库;政府R&D补贴数据通过手工搜集和整理从企业年报中获得;其它企业数据来源于Wind和CSMAR数据库。对连续变量进行前后1%的Winsorize缩尾处理,如表3所示。 由表3可知,第一,总体上,样本企业渐进性创新均值高于突破性创新,说明相比于突破性创新,样本企业更愿意选择短期回报快的渐进性创新。研究性投资强度均值为0.037 0,中位数为0.035 5;研究性投资规模均值为17.88,中位数为1.364;研究性投资强度和规模的上四分位数和下四分位数相差较大,说明不同企业间研究性投资活动存在较大差距。政府R&D补贴为0.003 7,标准差为0.007 7,衡量税收优惠的加权平均税收成本均值为-2.178,标准差为0.408,说明政府对不同样本企业的R&D补贴和税收优惠存在差异。第二,不同规模企业分组中自变量和因变量均值基本上均在1%水平下存在显著性差异,其中规模前25%的大企业突破性创新和渐进性创新均值高于规模后75%的企业,而规模后75%的企业研究性投资均值则高于前25%的大企业,研究性投资规模则低于前25%的大企业,这在一定程度上说明不同规模企业在研究性投资过程和创新成果产出过程存在差异。 3 实证分析 为检验政策支持和研究性投资(强度和规模)对突破性和渐进性创新的影响,利用控制企业层面聚类标准误的稳健OLS模型回归,并控制时间固定效应。 3.1 研究性投资对企业突破性与渐进性创新的影响 为了检验假设H1,基于模型一的不同规模回归结果,如表4所示。由表4可知,研究性投资显著促进了大企业创新:一是,研究性投资强度对规模前25%的大企业突破性创新影响显著为正,在10%水平下研究性投资强度每增加1%,规模较大企业突破性创新增加4.573%;二是,研究性投资规模显著促进了大企业渐进性创新,在1%水平下研究性投资规模每提高1%,规模较大企业渐进性创新提高0.117%。对于后75%规模较小企业,研究性投资规模与强度只能够显著影响渐进性创新水平,研究性投资规模和研究性投资强度每增加1%,渐进性创新分别增加0.116%和1.417%。假设H1得到验证。 3.2 政策支持对企业突破性与渐进性創新的影响 假设H2检验结果,如表5所示,由表5可知:总体上,政府R&D补贴和税收优惠(税收成本减少)对企业突破性创新没有显著影响;政府R&D补贴对企业渐进性创新影响系数为2.590,并通过了显著性检验,表明政府R&D补贴能显著激励企业渐进性创新。而税收优惠政策对渐进性创新影响系数为负(即税收成本下降有利于渐进性创新),虽然符合预期、但并不显著。从规模分组来看,就规模前25%的大企业而言,政府R&D补贴对企业突破性创新和渐进性创新作用都不显著。税收优惠的影响系数为负,但并不显著。而对后75%规模较小企业,政府R&D补贴对渐进性创新有促进作用,对突破性创新没有显著影响,税收优惠有利于企业渐进性创新,但并不显著。假设H2得到验证。 3.3 政策支持下研究性投资对企业突破性和渐进性创新的影响 基于模型三的回归结果,如表6所示。由表6可知,对于规模前25%的大企业,交互项Sub×ln re对渐进性创新显著为正,说明大企业接受政府R&D补贴会显著增大研究性投资规模,进而正向激励渐进性创新;交互项Sub×RD对突破性创新系数显著为负,可能的原因是中国大企业高水平的研究机构基础研究力量薄弱,研究性投资并没有与销售收入、资产规模的扩张同步增加,大多投资仍然聚集在实验开发阶段,形成对基础性、应用性研究性投资挤出,导致突破性创新不足。就规模后75%的中小企业渐进性创新而言,交互项ln cost×RD系数显著为负,表明税收优惠促进了研究性投资强度对企业渐进性创新的正向影响;交互项Sub×ln re在后75%规模较小企业样本中显著为正,即在政府R&D补贴的推动下,企业研究性投资规模增长对渐进性创新也存在显著促进作用。假设H3得到了验证。 3.4 稳健性检验 为验证上述结论的可靠性,本文采用以下方法进行稳健性检验:被解释变量采用专利申请量(ln P1,ln P2)代替专利被引次数(ln T,ln F),如表7所示。分别引入规模虚拟变量,如表8所示。考虑遗漏变量与衡量偏误问题,以企业人力资本与政策支持分别交互进行稳健性分析,如表9所示。结果与前文结论基本一致。 4 结论与政策建议 4.1 研究结论 本文通过对2011—2018年1194家中国制造业上市企业面板数据进行研究,结果表明总体统计分析发现大企业是中国突破性创新主导者,但研究性投资强度低是导致企业突破性创新不足的主要原因。实证检验发现:第一,研究性投资强度显著促进了规模前25%的大企业突破性创新,研究性投资规模显著促进了大企业渐进性创新。对于后75%规模较小企业,研究性投资规模与强度都只能显著影响企业渐进性创新;第二,任务导向的政府R&D补贴和税收优惠政策对不同规模企业的突破性创新影响都不显著,政府R&D补贴只能够在10%的显著水平下促进规模后75%企业的渐进性创新;第三,对于规模前25%的大企业,受到政府R&D补贴的企业会增大研发经费规模进而增加渐进性创新,政府R&D补贴没有激发出企业研究性投资强度提升导致突破性创新的缺乏。而对于规模后75%企业,税收优惠促进了研究性投资强度对企业渐进性创新的正向影响,而政府R&D补贴与企业研究性投资规模对渐进性创新的交互作用显著为正。研究结果表明中国企业特别是大企业研究开发活动并没有开始从量变到质变的转型。 4.2 政策建议 根据研究结论,得到如下政策启示:第一,国家创新体系的核心功能不是简单的知识增量,而是知识分配。大规模企业与中小规模企业研究性投资的创新使命有区别,其研发政策目标、功能设计、政策实施结果评价应该有区别,鼓励创新成果的多样性;第二,企业突破性创新具有内生性,研发支持政策促进大企业突破性创新的重点是推动企业实验开发向应用研究与基础研究前移,实施任务导向性的补贴政策、基础研究基金、产生突破性创新成果的税收减免政策,鼓励企业将净利润中的一定比例投入到行业的核心原理、关键技术和前瞻技术研究中并形成长效投入机制;第三,聚集国家战略性科技力量,强化大企业高水平实验室建设,使其发挥主导性、平台性和牵引性作用;第四,需要反思20世纪80年代后,很多企业的产品创新更多地依赖大学和小型创业企业这一分工模式的局限性,深入研究数字化转型条件下、面对全球产业链重构发展中大国大型企业基础研究、应用研究投资结构转型的必要性,从根本上解决研究成果转化难的问题。 参考文献: [1] 李玉花,简泽.从渐进式创新到颠覆式创新:一个技术突破的机制[J].中国工业经济,2021(9):5. LI Y H,JIAN Z.From increamental innovation to disruptive innovation:A mechanism of technological breakthrough[J].Chinese Industrial Economy,2021(9):5. [2] ARORA A,BELENZON S,PATACCONI A.The decline of science in corporate R&D[J].Strategic Management Journal,2018,39(1):3. [3] LIAN X P,GUO Y,SU J.Technology stocks:A study on the characteristics that help transfer public research to industry[J].Research Policy,2021,50(10):104361. [4] MUDAMBI R,SWIFT T.Knowing when to leap:Transitioning between exploitative and explorative R&D[J].Strategic Management Journal,2014,35(1):126. [5] 成力為,戴小勇.研发投入分布特征与研发投资强度影响因素的分析:基于我国30万个工业企业面板数据[J].中国软科学,2012(8):152. CHENG L W,DAI X Y.The distribution of R&D investment and influence factors of R&D intensity:Based on 300 000 industrial enterprises panel data in China[J].Soft Science,2012(8):152. [6] KAPOOR R.Persistence of integration in the face of specialization:How firms navigated the winds of disintegration and shaped the architecture of the semiconductor industry[J].Organization Science,2013,24(4):1195. [7] ARORA A,BELENZON S,PATACCONI A.A theory of the US innovation ecosystem:Evolution and the social value of diversity[J].Industrial and Corporate Change,2019,28(2):289. [8] BUXOML,COEREHUELE B,MARTINEZ R E E.Tax incentives or subsidies for business R&D[J]? Small Business Economics,2014,43 (3):571. [9] SZCZYGIELSKI K,GRABOWSKI W,PAMUKCU M T,et al.Does government support for private innovation matter?Firmlevel evidence from two catchingup countries[J].Research policy,2017,45(1):219. [10]王永进,盛丹,李坤望.中国企业成长中的规模分布:基于大企业的研究[J].中国社会科学,2017(3):26. WANG Y J,SHENG D,Li K W.Scale Distribution in the growth of Chinese enterprises:A study based on large enterprises[J].Social Science in China,2017(3):26. [11]杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[J].经济研究,2020(9):174. YANG G C,RUI M.2020.The incentive effect and catering effect of taxreducing policy for hightech enterprises[J].Economic Research,2020(9):174. [12]CASTALDI C,FRENKEN K,LOS B.Related variety,unrelated variety and technological breakthroughs:An analysis of US statelevel patenting[J].Regional Studies the Journal of the Regional Studies Association,2015,49:767. [13]张财经,王为东,卢娜.气候变化背景下中国潜在颠覆性低碳技术识别及其分布特征研究[J].低碳经济,2019,8(1):8. ZHANG C J,WANG W D,LU N.Study on the identification and distribution characteristics of potential subversive low carbon technology in China under the background of climate change—POT model based on the number of times of citations[J].Journal of Low Carbon Economy,2019,8(1):8. [14]SU H N,MOANIBA I M.Does innovation respond to climate change? Empirical evidence from patents and greenhouse gas emissions[J].Technological Forecasting&Social Change,2017,122:49. [15]JIA JX,MA G R.Do R&D tax incentives work? Firmlevel evidence from China[J].China Economic Review,2017,46(12):50. [16]BLOOM N,GRIFFITH R,VAN R J.Do R&D tax credits work? Evidence from a panel of countries 1979–1997[J].Journal of Public Economics,2002,85:1. [17]张军,吴桂英,张吉鹏.中国省际物资资本存量估算:1952—2000[J].经济研究,2004(10):35. ZHANG J,WU G Y,ZHANG J P.The estimation of Chinas provincial capital stock:1952—2000[J].Economic Research,2004(10):35. [18]BICEN P,JOHNSON W H A.Radical innovation with limited resources in highturbulent markets:The role of lean innovation capability[J].Creativity and Innovation Management,2015,24(2):278. [19]MIRIAM D V,GREGORIO M D C,JAVIER A S.Intellectual capital and radical innovation:Exploring the quadratic effects in technologybased manufacturing firms[J].Technovation,2016,54(8):35. [20]夏晗.高管經历跨界、管理者激励与企业创新[J].科研管理,2022,43(2):193. XIA H.Executives transboundary,executive incentive and enterprise innovation[J].Science Research Management,2022,43(2):193. [编辑:厉艳飞]