基于盈利能力分析的港口企业投资策略思考

2023-04-13马楚江广州港股份有限公司

马楚江 广州港股份有限公司

港口行业具有公共性和经营性双重属性。港口作为社会基础性设施,是综合交通运输枢纽,是经济社会发展的战略资源和重要支撑。我国港口企业尤其是国资控股的港口企业负有带动区域经济发展、保障物流运输,发挥好“公转”作用的重要任务,同时,港口投资经营是典型的市场行为,港口企业以市场为导向,通过港口装卸、仓储、运输等相关生产活动,自主经营、自负盈亏、独立核算,要求港口企业追求利益最大化。盈利是港口企业经营的核心目标之一。特别是港口体制改革近20年来,我国港口建设快速发展,港口既服务和促进了经济发展,港口企业本身也在经济的腾飞中日渐壮大。随新增港口码头通过能力快速提升,港口企业之间的市场竞争日益激烈,认清我国港口行业的盈利能力现状,梳理行业影响因素和发展趋势,对港口企业研究投资发展方向和投资策略具有显著的现实意义。

1.港口上市企业盈利能力分析

以12家典型港口上市企业为代表,从业务层面、总资产投入产出层面、税后收益层面以及经营管理层面选取装卸业务毛利、总资产净利率、净资产收益率、销售净利率四个指标横向、纵向对港口企业盈利能力进行对比分析。

(1)装卸业务毛利。装卸业务作为港口核心业务,其业务能力一定程度上代表了港口的盈利能力。从港口装卸业务毛利总额横向对比来看,2021年上海港、招商港口、宁波港处于领先地位,三企业装卸业务毛利均超过50亿元,远远领先于其它上市港口企业;青岛港、广州港、天津港、北部湾港、唐山港紧随其后,毛利超过20亿元。2017-2019年疫情前大部分港口企业装卸毛利保持增长,但增速趋缓,2021年增长幅度回升[1]。

从上市港口企业装卸业务毛利占比看,招商港口、北部湾港、南京港、唐山港、广州港等港口装卸业务毛利占比毛利总额达75%以上,表明上述港口企业以装卸业务为主;而上港集团、宁波港、青岛港、天津港等综合性大港,其装卸主业毛利占比在50%-70%,物流、仓储、贸易以及金融服务等贡献30%以上的毛利增量,如上港集团2017-2021年港口企业装卸业务毛利占比下降趋势明显,主要原因在于其加强了金融、支线航运等非装卸业务投资;此外,珠海港、厦门港务、盐田港等港口企业装卸业务毛利占比处于较低水平,在于其投资能源、贸易以及公路运输等行业的业务营收比例较高[2]。

表1 2017-2021年我国主要港口上市企业装卸业务毛利(单位:亿元)

表2 2017-2021年我国主要上市港口企业装卸业务毛利占比(单位:%)

表3 2017-2021年我国主要港口上市企业总资产净利率(单位:%)

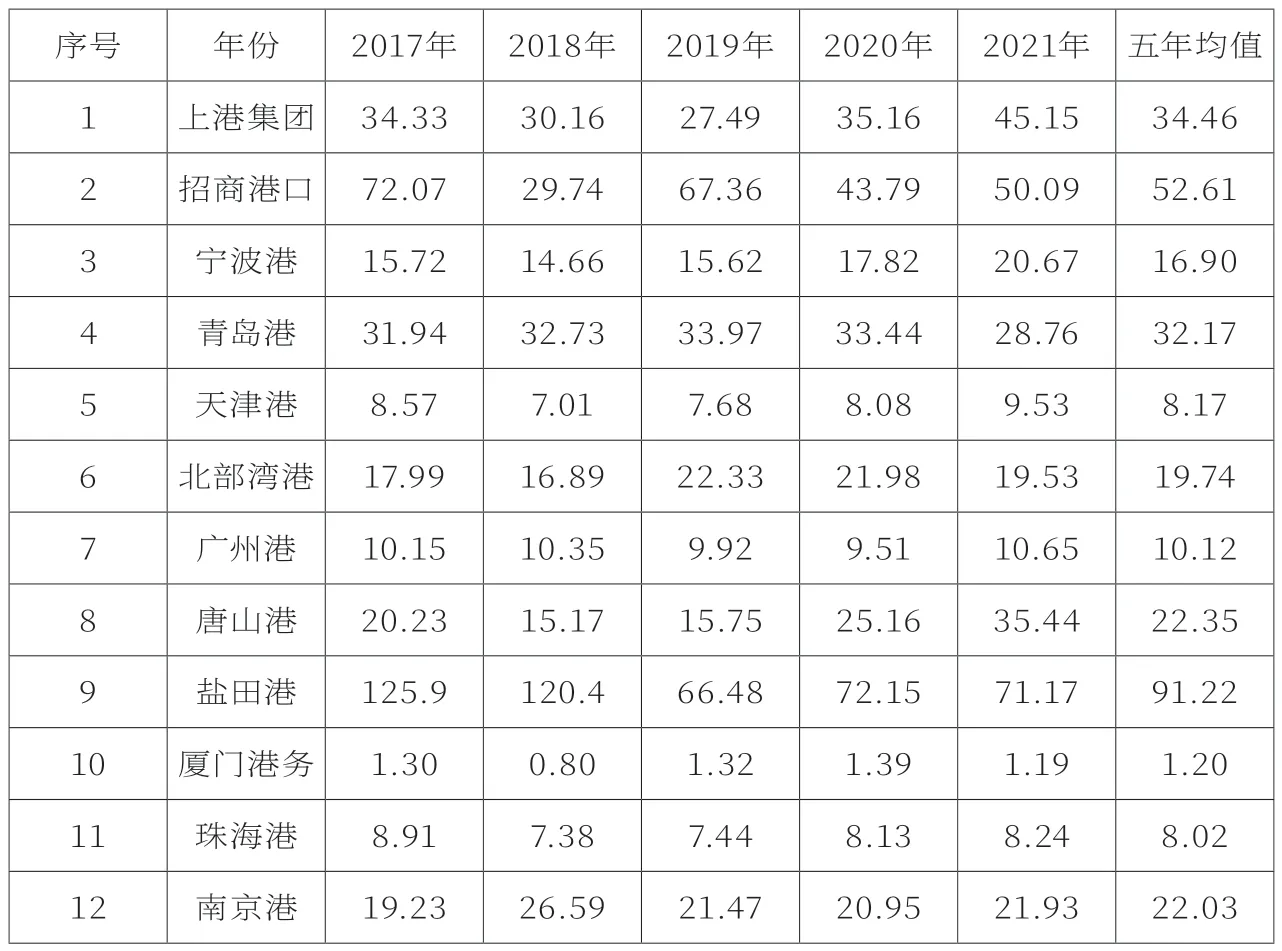

(2)总资产净利率。总资产净利率反映的是公司运用全部资产所获利润的水平。该指标越高,表明公司投入产出水平越高,资产运营越有效,成本费用的控制水平越高。从2021年总资产净利率看,我国主要港口上市企业总资产净利率总体处于3%-10%区间,其中上港集团、唐山港、青岛港总资产净利率较高,表明其投入产出水平较高。比如上港集团,除港口装卸主业外,还有参股银行、航运板块等当年高收益行业的股权投资收益等。广州港近年来,加大集装箱、商品汽车、粮食码头及大型冷链物流中心建设力度,加上对珠三角、粤东、粤西港口资源整合步伐加快,资产规模得到较大扩张,广州港的总资产2017年期末为221亿元,2021年为400亿元,由于港口码头投产后需要一个市场培育过程的特点,近年来广州港的总资产净利率出现阶段性小幅下降。纵向对比来看,2017-2019年疫情前港口企业总资产净利率总体呈下降趋势;2021年受疫情影响,外贸进出口回暖,带动港口货运需求增长。五年平均来看,上市主体以装卸业务为主的港口企业,其总资产收益率为3.5%-7.7%。

(3)净资产收益率。净资产收益率是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。从2021年净资产收益率看,我国主要港口上市企业净资产收益率总体处于5%-15%区间,其中上港集团净资产收益率处于领先地位,主要原因在于除了港口主业外,上港集团非港口业务也取得较好收益。2017-2021年,招商港口净资产收益率从2017年的14.25%降至2021年的6.98%,下降趋势明显,主要受海外市场低迷影响;同期其他港口上市企业波动幅度较大,疫情前整体呈下降趋势。五年平均来看,上市主体以装卸业务为主的港口企业,其净资产收益率为5%-10%[3]。

(4)销售净利率。销售净利率是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取能力。从2021年销售净利率横向对比来看,我国主要港口上市企业销售净利率相差悬殊,盐田港、上港集团、招商港口销售净利率较高,均达到45%以上,而厦门港务、珠海港、天津港未超过10%。2017-2021年,盐田港、招商港口销售净利率分别从2017年的125.91%、72.07%降至2021年的71.17%、50.09%,同期其他港口上市企业疫情前整体呈小幅下降趋势,2021年出现回升[4]。

(5)综合评价。从港口业务发展层面看,总体而言,码头规模化、专业化、国际化水平较高的港口企业其装卸收益也相对处于较高水平,如上港集团、招商港口、宁波港等。多数港口企业也积极开展多元化拓展,但盈利规模和效率表现出较大差异。

表4 2017-2021年我国主要港口上市企业净资产收益率(单位:%)

表5 2017-2021年我国主要港口上市企业销售净利率(单位:%)

从港口企业盈利层面看,2017年-2019年疫情爆发前大部分港口上市企业盈利指标已出现下降颓势,2021年受国际贸易市场复苏以及航运市场大幅走高的带动下,港口企业整体盈利出现暂时恢复。预计未来随着疫情影响逐渐减弱,在全球经济衰退风险加剧以及国内产业结构调整等宏观环境下,港口企业如何提升盈利能力将面临较为严峻挑战。

2.港口上市企业发展面临的新形势

(1)宏观经济和贸易结构调整,港口吞吐量增长受压。港口作为国民经济的晴雨表,其经营发展与宏观经济密切相关,表现出明显的区域性和周期性特征。港口吞吐量中大宗能源、原材料货物运输需求与宏观经济相关度较高,而集装箱运输需求与国内国际贸易景气程度相关性较高。短期看,国内消费需求将在疫情常态化防控下缓慢复苏,对港口内贸吞吐量增长形成支撑;随着稳增长措施逐步落地,国内投资仍有望稳步增长,对矿建材料、矿石、水泥等货类带来持续增长需求。外贸进出口需求随着国外疫情形势好转和产能逐步恢复,预计将维持中低速增长。但长期看,中美贸易摩擦的影响和新冠疫情给国际贸易格局带来深远的影响,供应链的弹性和风险控制能力成为全球关注焦点,贸易区域化特征越来越明显。总体而言,在全球制造业收缩、贸易量下滑、中美贸易关系尚未明朗的背景下,港口企业面临较大的考验,预计未来吞吐量后续增长空间受到较大压力。

(2)沿海港口建设逐渐成熟,优质岸线资源减少。港口行业整体正处于行业新一轮周期的边缘。2001-2010年我国水运固定资产投资复合年均增长率为23.6%,港口产能大幅扩张。自2016年以来,沿海港口区域性产能过剩的问题凸显,叠加2015年全球经济下滑影响,行业加速扩张态势放缓,2016-2021年我国水运固定资产投资复合年均增长率仅为0.1%,其中沿海建设固定资产投资复合年均增长率为-4.5%,显示行业大规模新建码头速度和积极性在下降。一般而言,港口建设优先选择自然条件优越、配套条件相对成熟的港址。随着沿海港口的持续扩张,建港条件优越、建设难度低的港址越来越稀缺,用地用海等要素投入成本也水涨船高,进一步推高了新建码头建设成本[5]。

(3)绿色、智慧港口成为发展新趋势,港口环保、自动化水平要求提高。近年来,国家大力推动以绿色为引领、智慧为关键的水运高质量发展,对港口节能环保以及自动化技术水平要求不断提高,2019年9月发布的《关于建设世界一流港口的指导意见》中明确提出“到2025年,我国世界一流港口建设取得重要进展,主要港口绿色、智慧、安全发展实现重大突破”。目前,自动化码头已成为新常态;低碳码头、零碳码头也成为行业发展潮流。随着对绿色智慧发展投入的增加,港口作为资金密集型行业的特征更加显著。

(4)沿海港口同质化竞争严重,港口投资重心向内河转移。早期港口持续高速扩张,加剧沿海港口之间的竞争矛盾,部分地区也出现结构性产能过剩。受益于产业转移以及“公转水”政策等因素,2021年全国内河港口基础设施投资达660亿元,已连续三年超过了沿海。预计未来我国沿海港口整体投资规模很难大幅上升,投资收益相对较低的内河港口基础设施投资将成为投资的重点领域。其中长江中下游和珠江流域的优质内河码头资源,尤其是制造业发达的江苏、湖北、重庆等地重要的集装箱码头成为港口企业投资争夺的热点。

(5)为促进口岸营商环境优化,港口收费降低。港口收入主要受费率及吞吐量影响。为降低物流成本,持续优化口岸营商环境,2017年起国家加强了反垄断监管,导致部分主要港口外贸装卸费下降10%-30%。近年来,为消除疫情及全球经济下滑对国内进出口贸易企业的负面影响,国家又陆续出台了关于降低港口物流收费的宏观调控政策。对港口企业来说,上述政策对未来营业收入增长带来较大压力。

3.投资发展策略思考

(1)产业链垂直整合投资,拓展延伸增值服务。港口企业传统核心业务为装卸业务,然而随着竞争加剧,盈利能力已明显下滑。“十四五”时期,港口投资发展方向应以保证产业链供应链稳定高效为导向,持续推进业务相关多元化战略,进一步拓展物流、仓储、贸易、金融等领域,通过商业模式创新,从码头经营者向全程物流商转变,提升服务综合化需求的能力。由传统的装卸中转功能逐步向延伸增值服务功能拓展,推动港口企业以自身为节点开展对近洋海运、腹地陆运、内陆仓储等供应链上下市场的整合投资,发展港口物流、航运、公路运输、多式联运、仓储等临港产业,构建新的盈利增长点。

(2)投资并购扩张式发展,布局优质码头资产。一方面,港口企业可通过合资新建或外延并购等方式投资内河港口或沿海优质资产,延伸自身货源腹地,进一步完善江河联运服务体系,提升自身整体竞争力;另一方面,在矿产资源、货源丰富的区域,可积极进行合作模式创新,将资源、货源与港口投资联动,降低投资风险,提高投资收益;此外,在“一带一路”倡议框架下,加大与国际船公司、港口运营商合作力度,加快尝试“走出去”“引进来”,分享新兴市场区域经济发展红利。

(3)盘活存量资产,提升资产价值。经过多年持续投资建设,我国多数老港口企业都形成了一大批存量资产,既有部分位于老城区的码头、库场,这类资产的生产效益不高但具有较好开发利用价值,也有收益较好、增长潜力较大的运营资产。随着提升基础设施运营管理水平和盈利水平要求的提升,港口企业存量盘活的需求也在加强,联合整合、资产置换、分拆上市、公募REITs等均是值得探索的方向。港口、仓储等临港产业均属于公募REITs试点支持范围,值得积极探索。通过完善港口企业“投、建、管、退”的发展闭环,形成存量资产和新增投资的良性循环,推动港口企业扩展资产管理规模,提升盈利水平。