企业社会责任、高管特征与财务绩效

2023-04-11周辉

周辉

摘要:文章以2014~2019年中国A股能源行业上市公司为样本,研究了企业社会责任的履行对财务绩效的影响,在此基础之上探究管理者特质与二者之间的关系。分析发现,能源行业社会责任的履行能够提升企业财务绩效,且管理者的不同特质会影响社会责任对企业财务绩效的提升作用。通过研究进一步证实了能源企业兼顾经济效益和社会责任的可获得性,也表明了企业在运行发展过程中,管理者特质是重要的考量因素,同时为企业实施有效的人力资源管理提供了指引。

关键词:能源行业;社会责任;管理者特质;财务绩效

经济的转型是当下能源企业面临的重要问题之一,如何进行快速且高效的转型是关键。社会责任作为企业持续运行发展的必然选择(Shaukat et al,2016),对于能源行业来讲,实行社会责任战略,其或可以成为转型的一个方向。我国作为实力强大的发展中国家也不断面临着社会责任的问题,在经济效益不断增长的同时企业社会责任意识淡薄,环境污染、劣质商品等都显露出企业道德方面的问题。因此,相比于传统的经济发展,能源企业如若能关注社会责任的履行,注重利益相关者的需求,那么将能实现高质量的转型发展。且能源行业作为我国支柱型行业,应该表现出示范带头作用,例如,在碳减排等方面做出表率,引导各行各业运行与发展,为企业兼顾责任与经济发展提供现实依据。

人力资本是企业发展运行的重要资源之一,高层梯队理论认为高层管理者的性别、年龄、任期、教育等背景特征的不同,会引致管理者思维方式、风险偏好及技能和专业能力的不同,从而导致管理者信息搜集、认知和处理能力的偏差,引起企业决策和绩效的重大变化。因此,企业在运行管理中需要发挥好“人”的作用,促进企业又好又快发展。本文依据当下经济发展的趋势,总结了之前关于社会责任对企业财务绩效的影响研究及管理者特质的相关研究,对以往的研究空白进行了讨论,并提出了本研究的相关假设。

一、文献综述及理论假设

(一)社会责任和财务绩效

企业最根本的目的在于获取经济效益,但随着社会的发展,责任意识被公众呼唤,社会责任成为企业发展绕不开的话题。从已有研究看,社会责任与企业绩效之间的关系存在着争议,大多数学者都赞成企业社会责任与财务绩效之间存在正相关关系(钱瑜,2013;李百兴等,2018),企业通过履行社会责任,能够帮助企业提升声誉(Servaes and Tamayo,2013),降低风险,缓解了融资约束(顾雷雷等,2020),改善产品市场认知度来创造公司价值(Bardos 等,2020)。Okafor,A 等(2021)发现在社会责任上投入更多的科技公司的收入和盈利能力会更好。然而,Sayekti(2015)却发现,只有战略性的CSR与财务绩效正相关,而非战略性的CSR则与财务绩效负相关。说明企业完全不考虑经济利益时,反而社会责任投入会损害股东利益。社会责任活动同时也会受到企业环境的影响,如管理者、企业文化等,当投资者关注短期收益而忽略企业环境异质性时,会导致企业社会责任与企业价值之间的相关性产生偏差,负责任的社会责任行为可能对公司价值产生负面影响。

综上可知,目前来讲社会责任与企业财务绩效的相关关系还未达成一致的结论,但绝大多数学者认为是正相关的。且认为能源企业社会责任的履行能够促使企业升级转型、技术创新、效率提升及降低成本,也能向外界传递良好的信号,坚定投资者的信心,促进企业发展。基于此,本文提出假设1。

假设1:能源企业社会责任的履行与企业财务绩效正相关,社会责任履行情况越好,财务绩效表现越好。

(二)管理者特质的影响

国内外学者围绕管理者背景特征对企业战略选择和组织绩效的影响开展了大量实证研究。研究结果表明,管理层背景特征能在一定程度上影响公司战略的选择,然而由于相关的研究大多关注管理团队这个层面。因此,本文从管理者个体特质,分别从管理者的性别、年龄、教育水平、职业背景及任期五种特质来实证检验管理者特质在社会责任经济效益当中的调节效果。

学者Manner(2010)研究发现,女性高管更勇于承担企业社会责任。女性能够从利益相关者的角度考虑问题,代表着利益相关者期望逐渐建立更加公正的组织机构,同时女性在高管层更加容易和关键的利益相关者建立良好的关系,从而促进企业的发展。年纪长的人阅历更加丰富,决策和行为也更加理性。在有关企业发展的问题上,管理者考虑问题也会顾及大多数人的利益,考虑不同利益群体的需求。而管理者具有MBA教育经历意味着在企业的生存发展方面已经有了深入地认识和研究,对于企业的发展更注重可持续性,倾向于从不同的视角分析企业所面临的市场问题,从而制订出更好的决策,实现利益最大化的目标。具有财务经历的管理者在企业发展过程中可能仅仅停留在履行社会责任的表面,避免政府的处罚,并没有将社会责任上升到公司战略的高度,并不会使得企业社会责任的履行对财务绩效产生提升作用。管理者的任期越长,对企业外部环境和内部控制就更具丰富的经验和敏感度,对于企业利益相关者的需求会有更加深刻地认识。而高管变更会对企业社会责任承担产生负面影响(陈丽蓉等,2015),不利于社会责任的履行。因而公司经营管理者任期越长,积累的经验知识、社会关系及阅历越能帮助管理者深入意识到注重企业社会责任对企业长期发展的益處,从而更加注重承担对内外部的社会责任,促进企业的发展。综上所述,本文提出假设2。

假设2:管理者不同特质在社会责任与企业财务绩效之间具有调节作用

二、研究设计

(一)样本选择与数据来源

本文以2014~2019年中国A股能源行业为研究样本,对样本进行了如下处理:剔除被标记为ST、*ST的上市公司;剔除管理者特质及相关财务数据无法获取的公司(包括“和讯网”中未披露企业社会责任评分的样本)。经过以上筛选最终得到6年共567个观测值。本文所使用的社会责任数据来自和讯网,其他相关数据来自CSMAR数据库。

(二)模型设计与变量定义

为了考察能源企业社会责任的履行是否能够提高企业财务绩效,建立模型(1):

ROA=α0+α1CSR+ControlVariables+ε(1)

为了考察管理者特质在企业社会责任和财务绩效之间的调节作用,建立模型(2):

ROA=β0+β1CSR+β2Gender+β3CSR*Gender+β4Age+β5CSR*Age+β6Edu+β7CSR*Edu+β8Job+β9CSR*Job+β10Ten+β11CSR*Ten+ControlVariables+ε(2)

其中财务绩效ROA以资产收益率表示。企业社会责任履行CSR为和讯网对上市公司企业履行社会责任情况的总体评分。上市公司管理者的性别(Gender):女性取值为1男性取值为0。年龄(Age):CEO、总经理或总裁的年龄。教育水平(Edu):具有MBA学历取值为1,否则取值为0。职业经历(Job):有过财务经历取值为1,否则取值为0及任期(Ten):管理者任职的年份数。同时借鉴李百兴、王博、卿小权(2018)的研究,选用资产负债率(Lev)、公司规模(Size)、盈利能力(Growth)、董事会规模(Numbers)、独董比例(Bind)、现金持有量(CF)作为控制变量及控制年度影响。

三、实证研究及結果分析

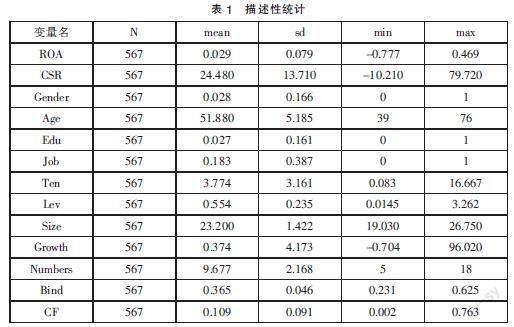

(一)描述性统计

表1显示了主要变量的描述性统计结果。初步观察,被解释变量ROA均值为0.029,标准差为0.079。样本的CSR评分平均值为24.48,且最低值为-10.21,最高值为79.72,表明我国能源行业整体社会责任履行程度较低,能履行情况差距大。管理者性别均值为0.028,管理者的年龄均值为51.88岁,主要分布在39~76岁。管理者受过MBA教育的占比为0.027,表明我国能源行业上市公司中管理者受过MBA教育的人数很少,缺乏相关的工商管理经验。具有财务职业经历的管理者占比为0.183,反映了中国能源行业上市公司中的管理者大都没有财务职业背景。管理者任期的平均值为3.744年,说明能源行业高管平均任职期限为3~4年。

(二)回归分析

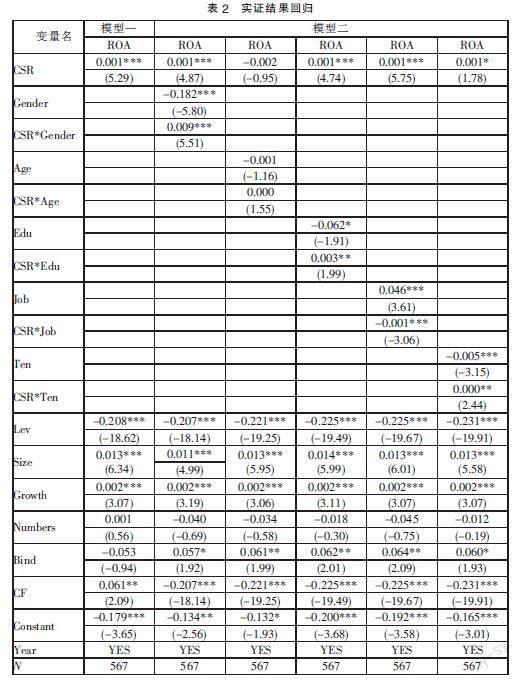

运用面板数据进行回归分析,在模型里加入自变量交互项,分析各变量的系数来检验效应的存在。在检验调节效应时,如果交互项对因变量的回归系数显著,则说明调节变量具有显著的调节效应。

对模型一进行回归,结果如表2所示。在控制了相关变量之后,解释变量CSR系数显著为正且在1%水平上显著,结果表明:能源行业社会责任的履行能够显著提高了企业财务绩效,故假设1得到了支持。但李百兴等学者得出当期企业社会责任与当期财务绩效呈正相关但不显著,滞后期的企业社会责任显著正向影响当期财务绩效。这种差异可能由于样本的选择不同,一些特殊的行业(例如污染型企业)其本身相关的费用支出就很多,再进行社会责任的投入可能会使得企业没有得到有效的缓冲,进而社会责任的正向促进作用就难以表现出来,而在后期企业得到了有效的缓冲,社会责任带来的正向促进作用就可能会很好地体现出来。

在以上研究基础上,引入管理者特征与社会责任的交互项。由模型二回归的结果可知:第一,交互项CSR*Gender的系数显著为正,即女性能够显著提高企业社会责任的履行对财务绩效的提升作用。第二,交互项CSR*Age的系数不显著,说明没有发现管理者的年龄在企业社会责任和财务绩效之间存在影响。这可能是由于企业高管需要一定的工作积累到达较高的位置,年龄大多集中且差异并不是很明显,其调节效果并不能很明显表示出来。第三,交互项CSR*Edu的系数显著为正,即有过MBA教育经历的管理者能够显著提高企业社会责任对财务绩效的提升作用。有过MBA教育经历的管理者,其综合管理知识会更为全面,在制订企业发展战略中融入社会责任,兼顾二者的发展。第四,交互项CSR*Job,其系数显著为负,说明管理者具有财务职业经历会抑制社会责任履行对财务绩效的提升作用。财务管理者往往更看重成本收益,可能不愿支出来进行社会责任投资或者也仅限于履行相关法律责任,很难发挥社会责任的正向促进作用。第五,交互项CSR*Ten,由回归结果可知,交互项系数显著为正,说明管理者长期任期能够正向促进企业履行社会责任对财务绩效的提升作用。综上可知,管理者的个体特征是具有明显的调节作用。

(三)稳健性检验

稳健性检验采用同样的样本,选取2014~2019年能源行业上市公司为样本,根据和讯网社会责任的等级CRS1作为替代变量来衡量社会责任,同时运用固定效应模型进行回归检验,结果与之前结论一致,说明结果具有稳健性,限于篇幅未进行列示。

四、结论与启示

目前已有的研究较多关注全样本或重污染企业,对能源企业的关注尚且不够。本文以2014~2019年中国A股能源行业为例,研究了能源企业社会责任履行对企业财务绩效的影响,在此基础之上探究管理层特质在其中发挥的作用。结果表明,管理者的不同特质对于社会责任的经济效益有着不同的影响,为上市公司的企业运行管理提供了清晰的方向。

基于以上研究,得到以下启示:第一,为体现大国社会责任担当,政府应当积极制定完善社会责任政策,加强市场监管,提高企业社会责任感,发挥好政府的监管作用,为社会营造良好的经济环境。第二,能源企业作为我国经济支柱,发挥好能源企业在各行各业的表率作用,制订切实可行的可持续经济发展战略,通过履行降能耗、提效率等战略性的社会责任来提升企业经济效益,为社会提供出绿色健康的能源。第三,在企业运行发展过程中,完善人力资本制度,注重高层管理者个体的特质带来的影响,选好企业的“掌舵人”,确保企业发展方向的正确性及企业发展的可持续性。注重高管责任意识的培养,激发企业履行社会责任的内在动力。

参考文献:

[1]Shaukat,A.,Qiu,Y.,& Trojanowski, G.Board Attributes,Corporate Social Responsibility Strategy,and Corporate Environmental and Social Performance[J].Journal of Business Ethics,2016,135(03):569-585.

[2]錢瑜.企业社会责任和企业绩效的典型相关分析——基于利益相关者视角[J].企业经济,2013,32(03):79-82.

[3]李百兴,王博,卿小权.企业社会责任履行、媒体监督与财务绩效研究[J].会计研究,2018(07):64-71.

[4]Servaes,H.,& Tamayo,A.The Impact of Corporate Social Responsibility on Firm Value:The Role of Customer Awareness[J].Management Science,2013,59(05):1045-1061.

[5]顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(02):109-127.

[6]Bardos,K.S.,Ertugrul,M.,& Gao,L.S.Corporate social responsibility,product market perception,and firm value[J].Journal of Corporate Finance,2020,62:101-588.

[7]Okafor,A.,Adeleye,B.N.,& Adusei,M.Corporate social responsibility and financial performance:Evidence from U.S tech firms[J].Journal of Cleaner Production, 2021,292.

[8]Sayekti,Y.Strategic Corporate Social Responsibility(CSR),Company Financial Performance,and Earning Response Coefficient:Empirical Evidence on Indonesian Listed Companies[J].Procedia-Social and Behavioral Sciences,2015,211:411-420.

[9]Manner,H. M.The Impact of CEO Characteristics on Corporate Social Performance[J].Journal of Business Ethics,2010(93):53-72.

[10]陈丽蓉,韩彬,杨兴龙.企业社会责任与高管变更交互影响研究:基于A股上市公司的经验证据[J].会计研究,2015(08):57-64.

*基金项目:国家社会科学基金项目(基金编号:20BGL099)。

(作者单位:江苏大学财经学院)