林权抵押贷款处置难题及其破解

2023-04-08吴曼莎

摘要:林權抵押贷款是支持乡村振兴、扶持农村经济发展、实现广大农民脱贫致富的重要金融创新,全国各地都开展了大量的工作。2007年贵州省实施林权制度改革后,林业部门为林农统一发放了林权证,明确了广大林农的林权;加之贵州森林资源丰富,为全省开展林权抵押贷款提供了良好的资源基础。但目前全省林权制度改革和抵押贷款工作仍相对滞后,丰富的森林资源未能有效盘活。文中总结贵州省林权抵押贷款处置试点工作开展情况,发现工作中存在4个方面的难题,即林权证变更不动产权证难、森林资源资产评估难、抵押资源资产管理难、抵押资产处置变现难。在此基础上,提出4个方面的建议以进一步深化贵州省集体林林权制度改革:1)完善产权制度体系,推进确权登记工作;2)加强评估体系建设,推进“林票”制度发展;3)加强资源经营管理,推进林权资产处置;4)加强政策保障服务,推进林业产业融资。

关键词:森林资源;林权抵押贷款;改革试点;贵州

中图分类号:S7-9 文献标识码:A 文章编号:2096-9546(2023)02-0077-06

DOI: 10.12344/lczcyj.2023.03.08.0001

吴曼莎.林权抵押贷款处置难题及其破解:基于贵州省试点情况的分析[J].林草政策研究,2023,3(2):77-82.

Problems in the Disposal of Forest Tenure Mortgage Loan and Its Solution

Based on Pilot Projects in Guizhou Province

Wu Mansha

(Zhazuo State-owned Forest Farm, Guiyang 550201, Guizhou, China)

Abstract: Forest tenure mortgage loan is a critical innovation for financially supporting the rural revitalization via financial means, facilitating the rural economic development and help farmers get out of poverty, and a large amount of work has been done nationwide in this regard. Since the forest tenure reform that began to be implemented in 2007 in Guizhou Province, the forestry authorities have issued forest tenure certificate to farmers for safeguarding the forest tenure of farmers. In addition, Guizhou Province is rich in forest resources, creating a good foundation for facilitating forest tenure mortgage loan. However, the forest tenure system reform and the forest tenure mortgage loan in Guizhou Province are still relatively lagging behind other provinces, which makes the rich forest resources less effectively used. In this paper, the paper summarizes the implementation of pilot projects on the disposal of forestry tenure mortgage loan in Guizhou Province, and identifies four problems, i.e., difficulty in transforming forest tenure to property rights, difficulty in forest resources asset evaluation, difficulty in the management of mortgage resources assets, and difficulty in dispose of mortgage assets for loans. On this basis, the paper puts forward four suggestions to further deepen the reform of collective forest tenure system in Guizhou Province, including: 1) Improving the tenure management system by facilitating the tenure determination and registration; 2) Strengthening the development of evaluation system by promoting the implementation of “forest ticket” system; 3) Boosting the management of forest resources for ensuring the disposal of forest tenure assets; and 4) Enhancing the policy support to push forward the financing of forestry industry.

Keywords: forest resources; forest tenure mortgage loan; reform pilot project; Guizhou Province

林权抵押贷款是指以森林、林木的所有权(或使用权)、林地的使用权作为抵押物向金融机构借款的贷款行为。2003年以来,《中共中央 国务院关于全面推进集体林权制度改革的意见》《国家林业局关于切实加强集体林权流转管理工作的意见》等政策相继出台,要求全国各地探索推进林权制度改革,林权抵押贷款在此背景下应运而生[1]。广东、浙江等地创新开展林权抵押贷款,有效拓宽了“两山”转化通道[2];湖南省开展了5种林权抵押贷款模式的实践,加快推进全省集体林权制度改革,也取得了较好成效[3]。尽管全国各地在林权抵押贷款的探索方面取得了一些成果,但仍普遍存在森林资产评估难、抵押林木监管难等突出问题[4-6],尤其是金融机构难以对林权进行变现处置,导致贷款时存在顾虑[7-8];加之林农由于无法满足林权抵押贷款严格的担保条件和信贷约束,贷款积极性不高[9]。为此,各地根据自身特点有针对性地开展了相关探索[10-12]。2022年1月26日,国务院印发《关于支持贵州在新时代西部大开发上闯新路的意见》,明确提出支持贵州探索开展生态资源权益交易和生态产品证券化路径,为贵州省发展绿色普惠金融和深化林权制度改革提供了强有力的政策支撑。在资源条件和政策支持的双重机遇下,为进一步盘活贵州丰富的森林资源,破解林农无处贷,金融机构不愿贷、不敢贷的难题,贵州省林业部门积极探索创新林业产业发展融资机制,完善林权抵押贷款机制,建立林权处置通道。2022年5月,贵州省林业局联合省地方金融监督管理局印发了《省林业局 省地方金融监督管理局关于印发<贵州省林权抵押处置试点工作方案>的通知》,通过激活林地经营权和林木所有权、使用权,创新“金融机构+贷款人(林权所有者)+林权处置企业”的合作模式,为打通贵州省林权抵押处置“最后一步”提供了政策保障。基于此背景,本文以通过在试点县组织实地调研、座谈会等方式所获得的信息为基础,总结贵州省林权抵押贷款处置试点工作基本情况及实施中遇到的问题,并提出政策建议,以期为深化集体林林权制度改革提供参考。

1 贵州省林权抵押贷款处置试点工作基本情况

根据《贵州省林权抵押处置试点工作方案》,贵州省林权抵押处置试点工作分为4个步骤:1)明确贷款主体。国有和民营企业、合作社、林农大户等经营主体(不包括国有林场)可直接使用自有林权抵押作为借款人;林农则可将个人的林权入股到合作社,合作社将林权入股到有关国有企业,有关国有企业使用持有的林权抵押作为贷款人,以此完善林农利益连接机制。2)申请抵押登记。借款人向银行提出贷款申请,经银行初审通过后,由银行与借款人签订贷款协议和抵押合同。借款人应当按照《贵州省林权类不动产登记申请资料收件清单》准备申请资料,向当地不动产登记机构申请抵押登记。3)签订三方协议。银行、借款人签订贷款协议和抵押合同后,由银行、借款人、林权处置企业签订三方协议。协议内容包括该项目出现不良贷款后抵押林权交林权处置企业进行处置,并由林权处置企业归还借款人在银行的贷款(还本付息)。同时,林权所在地县级林业主管部门向林权处置企业出具“若借款人不能按期偿还贷款时将优先办理林木采伐许可手续的函”。4)优化放贷流程。贷款银行根据林权处置企业认可的抵押林权价值按一定比例向借款人发放贷款。林权处置企业按借款人贷款总额收取林权管理费,管理费原则上按贷款总额的0.5%~1%收取。

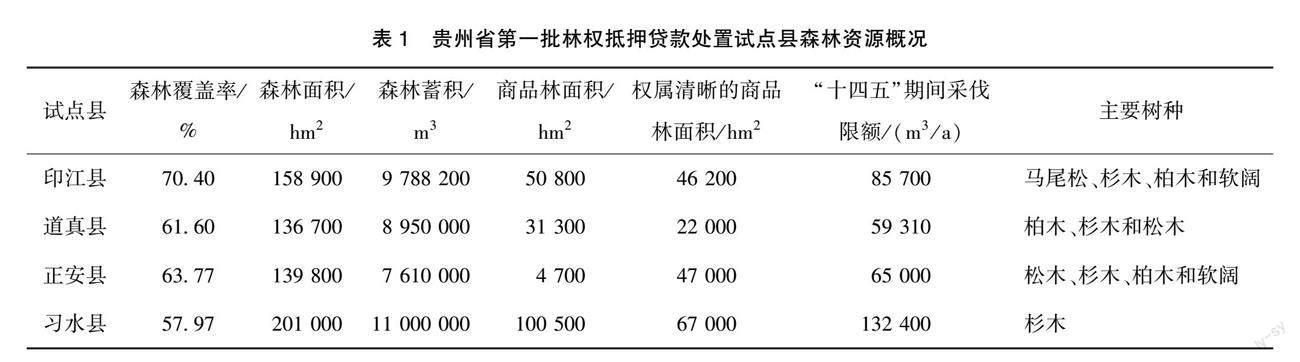

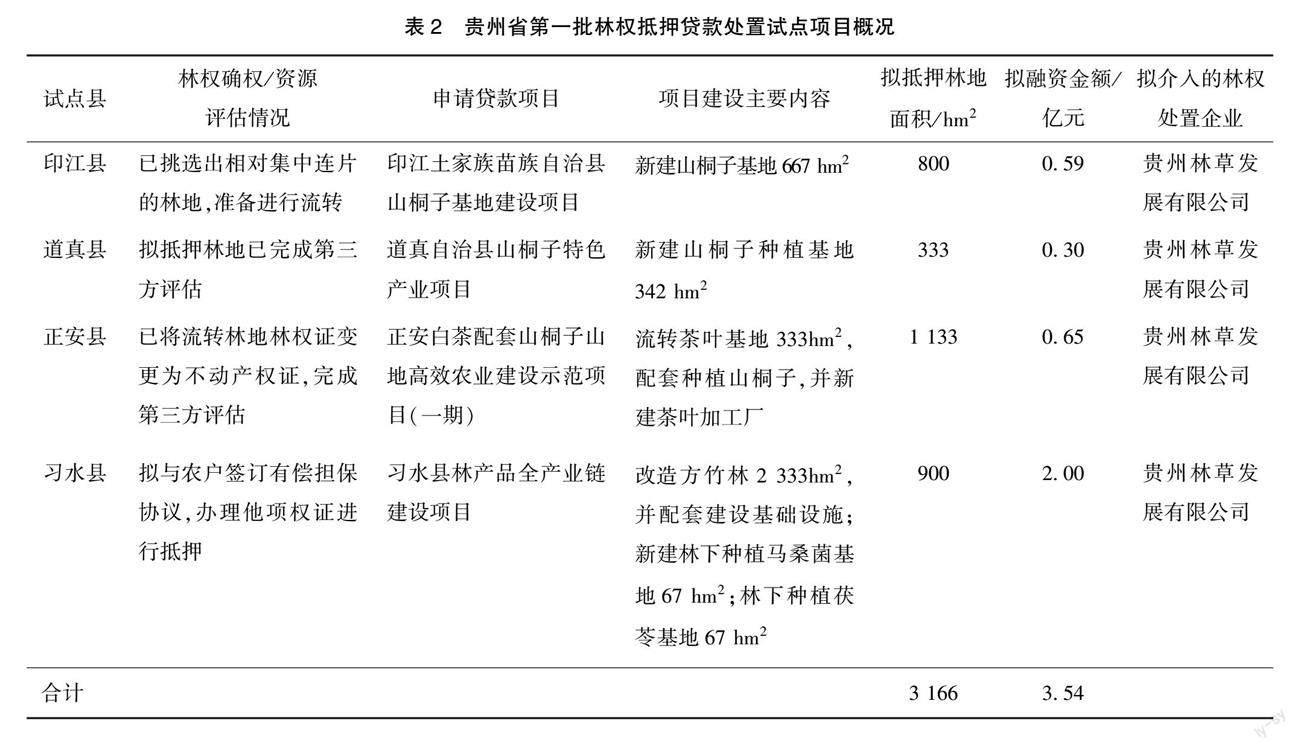

贵州省林业局和贵州省地方金融监督管理局根据各申报试点县(市、区)统计上报可用于抵押贷款的商品林资源基本情况,以及林业产业发展现状和拟融资建设项目情况,选择印江、道真、正安和习水4县作为贵州省第一批林权抵押处置贷款试点县(表1)。4个试点县拟抵押林地总面积达3 166 hm2,拟融资金额达3.54亿元(表2);目前已完成森林资源评估面积约1 267 hm2,初估价值(含税)2.19亿元以上。

2 贵州省林权抵押贷款处置试点现存问题

目前,贵州省林权抵押处置试点工作取得了一定成效,但在实地调研和工作推进过程中仍发现全省林权抵押贷款处置工作存在一些问题,主要包括林权证变更不动产权证难、森林资源资产评估难、抵押资源资产管理难、抵押资产处置变现难4个方面。

2.1 林权证变更不动产权证难

林权证是林农权利的载体和林权抵押贷款的客观依据。调查中发现,林权证在变更为不动产登记证时普遍存在困难。首先,由于林木生长茂密,无法规整划一,难以实地界定清楚;加之林权证登记时,林种和四至界线记录不明晰、不规范、上图不精准、系统录入不完整,甚至存在“有山无证”“一证多山”“一山多证”等现象,导致林地与林权不一致,利益主体间产生纠纷,抵押无法顺利进行。其次,林权划归自然资源部门管理后相关资料没有及时移交,造成林权办理系统与林权类不动产登记系统无法正常衔接。

2.2 森林资源资产评估难

对森林资源进行估价需要专业队伍和权威部门实地勘测,相关环节较为繁锁,因此评估费用较高,增加了林农以林权证进行抵押贷款的间接费用,抑制了林农的积极性。同时,金融机构对林权的估值存在偏差,估值往往仅达正常值的30%~50%,未能体现林权作为抵押物的准确价值,导致林权抵押融资率普遍偏低。此外,在林权处置企业介入贷款流程之后,为降低自身风险,也会对林权估值进行“压低”处理,造成林权的抵押价值被降低。

2.3 抵押资源资产管理难

林木作为生物质抵押物具有其特殊性,受火灾、旱涝、病虫等自然灾害影響较大,人为偷盗时有发生,且贵州省内目前还未建有集认证、采伐、交易、登记等为一体的林产资源和林权综合电子网络信息系统。因此,若无专业机构介入林权抵押物管理工作,放贷银行很难及时、准确地对抵押林产进行有效监督和风险管控,从而造成了各大金融机构对林权抵押贷款不愿贷、不敢贷。此外,在试点工作推进中发现,林权处置企业将会向贷款主体收取约为贷款总额1%的林权管理费,这也直接增加了贷款主体融资成本,降低贷款主体积极性。

2.4 抵押资产处置变现难

由于各地暂未建立健全林权流转市场,贷款银行对抵押林产进行处置或变现面临很多困难。例如,根据《中华人民共和国森林法》,放贷银行砍伐林木出售变现流程复杂:一是国家严格控制森林年采伐量,采伐林木属行政许可事项,流程和限制多;二是商品林采伐需根据不同情况采取不同采伐方式,严格控制皆伐面积,伐育同步规划实施;三是申请采伐许可证需提交有关采伐地点、林种、树种、面积、蓄积、方式、更新措施和林木权属等方面的材料,而银行缺乏相关专业人员,也没有力量组织专业队伍实施林木处置变现,增加了发放林权抵押贷款的顾虑。但在林权处置企业介入贷款流程之后,金融机构的贷后风险下降,增强了金融机构放贷信心,将有利于提高贷款成功率。

3 林权抵押贷款处置难题破解对策

3.1 完善产权制度体系,推进确权登记工作

一是全力推进林权变更不动产权证工作。建议在省政府统一领导下,由自然资源和林业部门组建全省林权证变更不动产权证工作专班,省、市、县、乡四级联动,明确时间表和路线图,力争2025年末完成全省大部分林地林权证变更不动产权证工作。二是探索以村、合作社为单位办理变更集体林不动产登记证。建议政府主管部门加强引导、依法规范建立或完善涉林企业流转林权的监管制度,对因林权流转引发的纠纷依法调解和仲裁;对部分难确权、有纠纷的林地等,探索以村、合作社为单位办理变更集体林不动产登记证,由村、合作社内部处理林农利益关系。三是在林权抵押信贷调查取证过程中,针对林权数据未入库和林权数据重叠等问题,建议在自然资源和林业主管部门共同指导下,根据需要按照自然资源主管部门林权类不动产登记有关规定开展林权证的补证换证等工作。

3.2 加强评估体系建设,推进“林票”制度发展

一是建立健全评估机构。支持各地积极探索建设林权评估机构,并提供政策、资金、人才等方面支持。建立切实可行的林木资源资产评估方法,通过有资质的第三方评估公司,根据林木不同的生长阶段,提供权威的林木资源资产基础数据库,适时向全社会提供查询和服务。二是建立“林票”制度。参照福建省三明市做法,开展“林票”制度改革试点,明确村集体、林农等林权所有者转让部分现有林木所有权或将林地资源作为资产与国有林业企事业单位合作经营,制发成“林票”形式的管理机制,赋予“林票”交易、质押、兑现等权能。着力对接金融机构,开发林票配套金融产品,林票可以作为向金融机构申请质押贷款的凭证,也可以作为优质资产扩大信贷额度,逐步建立各类资本进山入林机制,实现林业资源资产化、资产股权化、股权证券化[13-15]。三是建立担保模式。积极探索林权贷款担保模式,采取“金融机构+贷款人(林权所有者)+林权处置企业”或“贷款人(林权所有者)+合作社+公司+农户”模式。对生产规模较大的涉林企业也可采取“林权+其他资产”组合担保等方式,降低银行贷款风险,提升放贷信心。同时,推广村级合作社担保评估林权抵押贷款模式,以村为单位成立担保合作社,评估合作社成员林木资产价值,既简化林权评估手续,又降低不良贷款风险。

3.3 加强资源经营管理,推进林权资产处置

一是加强森林资源管理,严厉打击处罚偷伐、盗伐、地下交易、自盗等破坏和侵占林权的行为。加强森林火灾、森林病虫害等重大自然灾害防范,降低贷款风险。建立风险补偿机制,对一定范围内的贷款损失给予适当的风险补偿。此外,不断完善林权抵押贷款风险防范与处置预案,建立林权抵押贷款资产的登记台账和贷款跟踪检查机制。二是加强森林资源经营。指导贷款人(林权所有者)做好林业生产经营活动,培育经营优质林分用于抵押,以提高林权作为“抵押物”的评估价值。同时,林业部门积极向贷款主体宣传讲解林权处置企业收取林权管理费的目的、用途,加快推进“贷款人+金融机构+林权处置企业”林权抵押处置模式的构建,疏通林权资产处置路径。三是组建处置企业。通过政府出资控股、民营资本参与等方式成立林权处置企业,提供林权收储、林权托管、林权抵押、林权处置贷款担保、不良资产处置、收储兜底等综合服务。

3.4 加强政策保障服务,推进林业产业融资

一是明确政府职能。林权制度改革是进一步深化农村改革的重要举措,建议各级政府认真研究制定推动林权制度改革的政策措施,按照市场化配置原则建立健全林权交易配套政策及规范化交易流程。林业、金融等部门要正确定位、做好服务,为林权制度改革提供政策解读、技术服务、法律咨询等。同时,加强宣传林权抵押贷款政策。利用各种信息传播媒介,向林农宣传林权抵押贷款政策和成功典型,提高林农对林权抵押贷款政策的认识。二是聚焦贷款项目本身。各地林业部门要遵循市场化原则指导林业产业项目谋划,因地制宜发展本地特色产业,突出建设林业产业全产业链。既积极发展生产前端,又要保障加工和销售终后端,确保项目具备稳定经营收入和利润,增强银行借贷信心。三是落实处置程序。推动林权处置与采伐指标直接挂钩,由林权所在地县级林业主管部门向银行和林权收储企业出具“若借款人不能按期偿还贷款时将优先办理林木采伐许可手续的承诺函”。银行、借款人签订贷款协议和抵押合同后,由银行、借款人、林权处置企业签订三方协议,明确该项目出现不良贷款后将抵押林权交林权处置企业进行处置,并由林权处置企业归还借款人在银行的贷款(还本付息)。四是建设交易平台。依托贵州省生态产品国际交易中心建设,由林业部门会同地方金融监管、市场监管等部门,推动建立涵盖林权(林地不动产权)交易等功能且覆盖省级以上市场的交易平台。鼓励林业经营公司创新经营模式,扩股增效,将零散的交易集成转变为规模经营,充分利用平台,实现大规模、跨区域交易。

4 结语

林权抵押贷款是金融支持乡村振兴、扶持农村经济发展、实现广大农民脱贫致富的重要金融创新。从目前贵州省第一批林权抵押处置试点工作推进情况来看,各金融机构积极性都很高,认可林权处置企业介入的步骤,有意帮助推进试点工作进行。建议在下一步的政策调整中仍以林权贷款的处置为重点,协助金融机构解决抵押林权变现困难的问题;并按照“自下向上,由点及面”的原则进一步探索推广,形成科学、普惠、可复制的林权抵押处置流程。

参考文献

[1]谢地,苏博.乡村振兴背景下林权抵押贷款风险识别、评价及防控[J].沈阳师范大学学报(自然科学版),2020,38(6):505-511.

[2]陈冰莹.广东省林权抵押贷款问题研究[D].广州:华南农业大学,2019.

[3]陈志军.湖南省林权抵押贷款问题及对策研究[D].长沙:中南林业科技大学,2020.

[4]杨霞,任振宇,苏恒.政府视角下林权抵押贷款政策问题及对策:以云南省为例[J].西部财会,2019(7):4-8.

[5]杨万里,宋璇,杨子萱,等.林权抵押贷款发展现状与对策探讨:以湖南省怀化市为例[J].当代经济,2020(6):94-98.

[6]徐文华.林权抵押贷款风险分析[D].南昌:江西财经大学,2021.

[7]叶陈育,王卫东,范祥祯,等.遂昌县林权抵押贷款模式应用问题及对策[J].绿色科技,2020(13):114-116.

[8]农发行云南省分行课题组.林权抵押贷款实践及问题分析[J].农业发展与金融,2017(8):54-56.

[9]那颂.林农贷款担保困境影响因素及破解机制研究:基于黑龙江省调查数据[D].哈尔滨:东北林业大学,2021.

[10]陈旎珊,冯鑫,徐中岳.合作社担保模式林权抵押贷款博弈分析:以“福林贷”为例[J].林业经济问题,2021,41(6):651-657.

[11]原利兵.阳城县林权抵押贷款改革经验浅谈[J].山西林业,2021(2):12-13.

[12]樊春培.林權抵押贷款探索与绿色金融拓展思考[J].中国农村金融,2019(8):48-49.

[13]张秀媚,张昌财,张毅.三明林票改革的增收效应机制与实证分析[J].福建林业科技,2022,49(2):134-140.

[14]林小丽,石沁怡,涂继鸿,等.林业资源要素融资模式和配套机制研究:以三明市“林票”“碳票”改革为例[J].山西农经,2022(7):153-155.

[15]王玮彬,李珊.福建省三明市林票制度改革实践与探索[J].林业资源管理,2021(4):17-22.