基于突变级数法的英唐智控财务绩效分析

2023-04-01李双双王海东

李双双 王海东

[摘 要]电子元器件制造业是国民经济和社会发展的基础性产业,在推动国家经济发展和产业升级方面具有战略性作用。随着5G、移动支付、人工智能、半导体等技术的日益成熟,社会对电子元器件产品的需求也与日俱增。在巨大的市场机遇下,中国电子元器件制造企业发展势头强劲。文章以该行业企业英唐智控为研究对象,运用突变级数法对其财务绩效进行分析,并提出相关建议,以期增强英唐智控的同业竞争力,提高英唐智控的持续经营能力,希望为企业管理者经营及广大投资者投资提供参考。

[关键词]突变级数法;财务绩效;英唐智控

doi:10.3969/j.issn.1673 - 0194.2023.24.004

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2023)24-0013-03

0 引 言

作为电子信息产业的基础行业,电子元器件制造业是我国国民经济发展中的重要行业。在国家政策和市场环境的支持下(如我国陆续出台政策扶持国内中小电子元器件制造企业走向国际化、智能化、高端化),近年来我国电子元器件制造业快速发展[1]。国内半导体元器件需求愈发旺盛,英唐智控作为我国电子元器件制造中小企业,正努力向半导体领域转型,致力于成为中国领先的半导体上游企业,力图成为行业标杆。

财务绩效是企业运营过程中的一个重要指标,它可以直接反映出企业的经营情况和发展趋势,因此对于企业经营决策和风险管理至关重要。对于企业而言,其应该选择一种科学客观的方法进行财务绩效评价。突变级数法是一种综合评价方法,通过对评价目标的多层次分解,基于突变理论与模糊数学相结合产生突变模糊隶属函数,再由归一公式进行计算,最后得出目标参数,从而对评价的目标进行排序分析[2]。该方法避免了主观性较大的人为赋予权重,能够客观地评价各项指标,因而被广泛地运用在企业绩效的评价上。

基于此,本文选用突变级数法分析英唐智控2017—2021年的财务绩效,了解英唐智控近年来财务绩效指标变化情况,这有助于帮助企业管理者更好地了解企业财务状况,及时作出管理决策,实现可持续发展[3],同时有利于投资者更好地了解企业,从而进行理性投资。

1 公司简介

英唐智控,全称为深圳市英唐智能控制股份有限公司,于2001年成立,2010年在深圳证券交易所创业板上市,2015年以前主要从事智能控制器、智能家居等产品的研发、生产及销售,自2019年开始向上游半导体芯片领域战略转型以来,公司逐步确立了以电子元器件渠道分销为基础、半导体设计与制造为核心的发展战略,并致力于达到半导体设计、制造及电子元器件分销的行业领先地位。目前,英唐智控主要从事电子元器件分销,芯片研发、设计及制造等业务,在全球4个国家和地区设有22家分公司或子公司。近年来,公司持续推进内生加外延的融合发展,凭借纯熟的技术型和资源型产品线,实现分销业务的集聚化、专业化,以及向上游半导体设计开发领域转型升级,并与全球知名和国内技术领先的半导体、芯片巨头厂商松下及三星等企业展开了深入而广泛的代理及技术合作,是中国领先的半导体元器件综合解决方案供应商之一。

2 基于突变级数法的财务绩效评价体系的构建

本文先构建财务绩效评价体系,然后对英唐智控2017—2021年的原始财务数据(见表1)进行计算、处理,得出各层次突变级数值,最后进行财务绩效分析[4]。

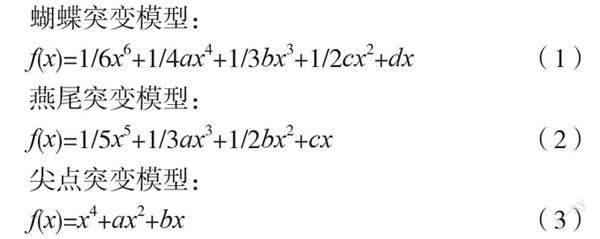

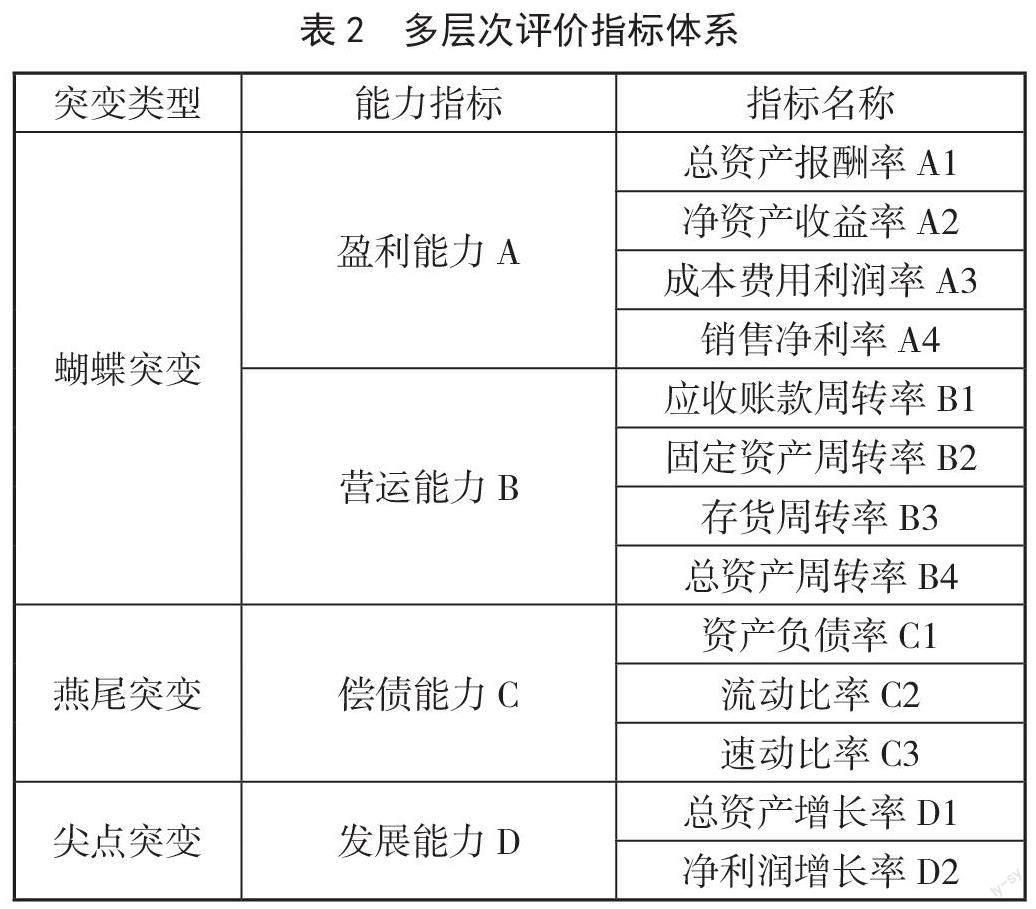

首先,建立多层次评价指标体系。本文以分析英唐智控资产剥离下的财务绩效为目标,对该目标进行两层分解。本文主要采用盈利能力指标、营运能力指标、偿债能力指标和成长能力指标等4个一级指标来构建评价指标体系,每个一级指标下各选取了2~4个二级指标,共选择了13个二级指标。根据二级指标个数的不同,分别应用突变级数法的3种核心模型,即蝴蝶突变模型、燕尾突变模型、尖点突变模型[5],得到多层次评价指标体系(见表2)。3种核心模型公式如下:

蝴蝶突变模型:

f(x)=1/6x6+1/4ax4+1/3bx3+1/2cx2+dx (1)

燕尾突变模型:

f(x)=1/5x5+1/3ax3+1/2bx2+cx(2)

尖點突变模型:

f(x)=x4+ax2+bx (3)

其次,对英唐智控2017—2021年的原始数据进行无量纲标准化处理,最后用归一公式进行计算,得出对应的财务指标突变级数值,具体见表3。

3 基于突变级数法的英唐智控财务绩效评价分析

根据表1英唐智控原始财务数据,并结合计算所得的表3英唐智控财务绩效指标突变级数值,下面将对英唐智控2017—2021年的财务绩效进行分析评价。

3.1 盈利能力分析

由表3可知,2017—2019年英唐智控的盈利能力一直处于下降趋势,2019年最差,在2020年上升至最高,原因是净资产收益率在2020年提升得最快、最高。(见表1)为了向半导体领域转型,公司在2020年进行了重大资产重组出售,剥离了主业之一的部分电子元器件分销代理业务,这给公司资产的盈利效率带来了一定的提升,公司利用现有资本获取利润的能力提升,所以在2020年盈利能力有飞跃性的提升。同时,公司也因出售电子元器件分销代理业务导致主营业务规模缩小,且出售资产所涉及的营业收入占上市公司营业收入的比重较大,公司为进行半导体产业布局,扩大半导体业务规模,于2021年收购上海芯石半导体公司,费用利润率有所下降,导致在剥离后的第一年(2021年)盈利能力各项指标下降。

3.2 营运能力分析

由表3可知,2017—2019年英唐智控的营运能力呈波动下降趋势,在2020年有所回升,2021年陡然下降。由表1可知,2017—2019年应收账款周转率、总资产周转率波动下降,在2020年资产剥离后转为上升,加快了营运资金在应收账款中的周转速度。存货周转率从2017年的8.47天增加到2019年的13.06天,2020—2021年从11.82次天下降至6.79天,表明2020年资产剥离后存货流动性变差,存货转化为现金或应收账款的回收速度下跌。固定资产周转率从2017年的293.47天一直下降到2021年的41.86天,公司所剥离的电子元器件分销代理业务相关资产并没有加快固定资产周转率的提升,固定资产的运用效率较低。

3.3 偿债能力分析

由表3可知,2017—2019年偿债能力有微小波动,较为平稳,在2020年大幅度上升,公司偿债能力达到最高,2021年降至资产剥离前水平。由表1可知,流动比率在1.34和1.8之间,速动比率在0.95和1.24之间,均在2020年达到最大值。资产负债率在2018年达到峰值(67.32%),随后逐年下降,到2021年达到最小值(57.9%),公司负债比率逐年降低,资产偿债能力逐年增强。2020年,公司通过资产剥离,对公司元器件分销业务进行了调整,并且获得了支持未来转型的充裕资金,偿还了部分债务,降低了资产负债率,因此2020年公司偿债能力较强。

3.4 发展能力分析

由表3可知,英唐智控发展能力在2017—2019年呈断崖式下跌,在2020年有小幅度提升,2021年轻微回跌。由表1可知,总资产增长率在2017—2020年处于下降趋势,到2020年达到最小值(-38.71%),2021年上升较快,但依旧为负(-0.42%)。净利润增长率变化幅度较大,从2017年开始逐年波动,至2020年达到最大值218.69%,2021年跌至最小值-92.35%。公司对于当下的发展战略实现进程还处于初期探索阶段,存在不确定性,通过2020年资产剥离后公司集中资源和优势发展半导体芯片业务,公司积累的优质客户资源与公司的技术开发能力相结合,获得了相当大的财务回报,公司的资本积累能力有所提高,发展能力较为乐观。

3.5 财务绩效综合评价分析

由表3可知,英唐智控的财务绩效综合指标在2017—2021年处于逐年上升下降的波动趋势,在2020年上升至最大值4.22,且增长速度快,2021年跌至最小值4.09,且下降速度极快,与2020当年相比下降了很多。

4 研究结论与建议

本文对英唐智控2017—2021年的财务绩效分析发现,在2020年以前,公司盈利、发展能力一直处于下降的趋势,2020年公司进行资产剥离后,有效地提升了公司的盈利能力和发展能力。2017—2021年,营运能力、偿债能力处于上升下降的波动趋势,从财务绩效综合评价来看,2020年英唐智控在其半导体全产业链转型并多种业务模式并存的战略下,财务绩效提升速度加快,公司發展前景广阔。值得注意的是,与2020年相比,2021年盈利能力、营运能力、偿债能力、发展能力都出现了不同程度的下降,为了实现各项能力共同稳步提升,提高公司财务综合实力,公司需要针对自身薄弱点采取细化的应对措施,具体建议如下。

第一,公司应充分利用通过资产剥离方式出售电子元器件分销资产及业务所获得的现金对价,抓住行业机遇,加速布局半导体芯片设计领域,推进公司主营业务转型升级,增加市场份额,稳步提升盈利能力。第二,加强存货、资金管理,提升固定资产管理效率,为公司各项业务的持续发展提供资金支持,提高公司的抗风险能力,这样有利于增强公司的营运能力、偿债能力。第三,公司应妥善应对半导体产业设计、研发领域可能存在的各项经营风险,制定行之有效的应对措施,加强与国际先进半导体设计企业的合作和沟通,保障稳健实现公司战略愿景,提高持续经营能力。第四,建立健全利润分配决策程序和监督机制,提高利润分配透明度,积极回报投资者。实施利润分配特别是现金分红政策,完善投资者回报机制,有效吸引投资者投资,为公司持续发展提供有力保障。

5 结束语

近年来,我国电子工业持续高速发展,带动了电子元器件制造企业迅猛发展。在行业发展前景乐观的环境下,要想在行业中占领一席之地,英唐智控要根据自身的客观条件及竞争优势,跟上时代发展的步伐,选用适宜的财务绩效评价方法,及时把握公司财务绩效及经营状况,采取相应的管理决策,实现企业长远发展。

注:王海东,通信作者。

主要参考文献

[1]王革思,李思宇,方丽娟,等.电子信息产业高质量发展评价指标体系研究[J].商业经济,2022(6):29-32,102.

[2]宋迎春,黄婉婕.基于突变级数法的制造企业绿色并购绩效剖析[J].财会月刊,2018(12):41-47.

[3]孙玉忠,后雪川.公司治理对企业财务绩效影响研究文献综述[J].商场现代化,2021(14):176-178.

[4]李引,段滢.煤炭企业财务状况评价:以中国神华为例

[J].内蒙古煤炭经济,2020(22):79-80.

[5]王秀伟,白栎影.粤港澳大湾区文化与科技融合发展能力评价:基于熵值法—突变级数法的研究[J].社会科学动态,2021(7):62-68.