数字普惠金融对上市商业银行信贷收益的影响研究

2023-04-01江世银何雨芹

江世银 何雨芹

摘 要:近年来,以蚂蚁金融服务公司、京东金融等为代表的数字普惠金融迅速发展,传统金融的业务模式和竞争格局都受到了深刻的影响。重塑的竞争格局使得作为传统金融市场重要主体的商业银行信贷发放规模和收益等受到了系统性的影响。为研究数字普惠金融对上市商业银行信贷收益的影响,本文利用北京大学发布的“数字普惠金融指数”与58家上市商业银行2011—2021年的财务数据进行实证检验。研究结果表明数字普惠金融显著降低了上市商业银行的信贷收益。同时,贷款增长率在此过程中发挥了部分中介作用。此外,该种抑制效应存在地区异质性。

关键词:数字普惠金融;商业银行;信贷收益

[中图分类号] F830 [文章编号] 1673-0186(2023)011-0113-016

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2023.011.009

2022年3月,中共中央办公厅、国务院办公厅印发了《关于推进社会信用体系建设高质量发展促进形成新发展格局的意见》。该份文件中明确提到了數字普惠金融进一步发展的必要性。与传统普惠金融不同,数字普惠金融更强调利用各种数字化技术,以较低的成本为更多受到“金融排斥”的主体提供平等、有效、全面的金融产品和服务[1],因此数字普惠金融必然是普惠金融发展的新趋势。数字普惠金融在助力小微企业贷款、减少贫困、缩小城乡收入差距等方面成效斐然[2],但是新金融技术的开发和运用带来的金融机构成本端的压力以及金融脱媒、数据安全等问题值得重视。

党的二十大报告强调,坚持把发展经济的着力点放在实体经济上。而商业银行在我国金融体系中处于主体地位,在服务实体经济中发挥着关键作用。同时,社会总融资中占比最大的就是以商业银行信贷为主的间接融资。因此,在促进数字普惠金融缓解金融排斥问题的过程中,商业银行信贷是重要手段之一。在这种背景下,商业银行面对着由数字普惠金融发展带来的双重影响即不断拓展的信贷投放群体与接踵而来的风险管控问题。

那么数字普惠金融发展究竟会对商业银行信贷收益水平产生什么样的影响?这种影响的传导机制是怎样的?厘清这些问题对于商业银行在数字普惠金融高速发展的环境下有效地进行信贷配置和结构优化等具有重要现实意义。为此,本文以我国58家上市商业银行为例,研究数字普惠金融对商业银行信贷收益的影响。

一、文献综述

在2016年的G20杭州峰会上,以共享、便捷、低成本、低门槛为特征的数字普惠金融[3]成为大众关注的焦点话题[4]。数字普惠金融的发展能够帮助解决金融服务“最后一公里”中所遇到的问题[5]。此外,数字技术使得普惠金融服务覆盖范围更广,渗透深度更深[6],相关普惠金融服务成本也更低。因此,数字普惠金融被广泛推广并快速发展是大势所趋。

(一)数字普惠金融对商业银行的影响

商业银行作为传统金融的主力支柱[7]、货币政策的重要传导渠道,在我国金融体系中居于主导地位。深入践行数字普惠金融是契合政治需要(导向)、更是自身转型发展的“蓝海”选择[8]。商业银行应该抓住数字普惠金融的发展机遇促进自身改革,缓解其对“长尾客户”的金融排斥[9]、改善经营绩效、降低经营风险以获得更大的发展空间,进而提升整个金融行业的服务水平[10]。

(二)数字普惠金融对商业银行信贷业务的影响

由于信贷是商业银行资产端规模占比最高且利润贡献最多的业务[11],因此研究商业银行信贷业务在数字普惠金融迅速发展下受到的影响显得尤为重要。许多学者认为数字技术的应用给商业银行普惠信贷业务的发展提供了更大的可能性。在信贷供给方面,商业银行通过深化金融科技不断进行业务创新[12],关注小微企业等“长尾客户”[13]并增加对其的信贷供给规模[14],进而扩大了商业银行新增贷款规模。在信贷收益方面,金融科技的运用有助于商业银行增加信贷收益,且大银行在运用金融科技增加信贷收益中表现更优[15]。常熟银行则是以数字技术创新不断推动信贷流程标准化、数字化,实现前中后台流水线作业,提升了审批效率。2020年末常熟银行小微贷款余额 423亿元,占贷款比重32.1%,规模、占比均位于上市农村商业银行前列。作为国有六大行之一的中国农业银行,不断利用大数据技术深入推进普惠金融数字化转型,对小微企业实施多维度、多场景精准画像,增加普惠贷款投放。截至2022年末,中国农业银行普惠型小微企业贷款余额超过1.7万亿元,净利息收入较上年增加了119.79亿元。

但还有一些学者在研究中发现商业银行在践行数字普惠金融的过程中,信贷业务会受到冲击。数字技术的迅速发展使得商业银行在开展信贷业务时面临着显著提高的成本压力[16]、竞争压力[17,18]、贷后管理压力[19]等,这些因素都使其信贷业务受到了冲击。例如,常熟银行在践行信贷工厂模式助力数字普惠金融的发展中面临较高的获客成本,其2020年成本收入比为42.8%,高于上市农商行30.1%的平均水平,高于绝大多数上市银行。南京银行借助金融科技设计的“鑫”系列线上特色普惠金融信贷产品即使具有一定的创新性,但也随着各种机构争揽普惠金融业务市场份额已成白热化趋势,造成目前的普惠产品同质化严重,面临较大的竞争压力。截至2021年末,齐鲁银行普惠型小微企业贷款余额达371.46亿元,增速接近36%,但不良贷款率达到了9.56%,远高于市场平均水平……

(三)文献述评

在数字普惠金融对于商业银行及其信贷业务产生的影响方面,我国学者展开了广泛深入的研究。梳理文献发现,数字普惠金融的发展能够有效缓解金融排斥,拓展信贷投放对象,但是聚焦于其对商业银行信贷收益水平方面产生影响的文献较少且缺乏实证分析支持。相对以往研究,本文的边际贡献在于:一是以目前我国已上市的商业银行作为实证样本,构建实证模型检验数字普惠金融对其信贷收益产生的影响,为商业银行在日后数字普惠金融发展浪潮下合理配置信贷资源、调整信贷结构方面提供理论价值;二是基于信号理论和长尾理论,从贷款增长率方面分析和检验数字普惠金融对商业银行信贷收益的影响机制,为日后数字普惠金融能够正向促进商业银行信贷收益提高提供路径选择。

二、理论分析与研究假说

根据需求供给理论[20]和金融排斥理论[21],数字普惠金融的产生是大众,尤其是中小微企业和低收入者对于金融服务的普遍需求。其相关金融业务大多兼具成本和门槛的优势,打破了固有的金融排斥壁垒,从而拓宽了商业银行的信贷投放群体,进而对信贷收益产生影响。

(一)数字普惠金融对商业银行信贷收益的影响

目前,关于数字普惠金融对商业银行信贷收益影响的分析,大致可以分为以下三个方面:

第一,数字普惠金融通过拓宽信贷投放群体影响商业银行的信贷收益水平。根据“长尾理论”[22],商业银行在深化数字普惠金融业务时,可以拓展新的信贷投放群体即“长尾客户”。这些客户的增加使得商业银行信贷总规模得到一定程度的扩大。同时,其零售贷款和信用贷款规模及占比上升,商业银行信贷的信用结构和客户结构得到优化。截至2022年末,中国建设银行新增普惠型小微企业贷款数量最多,达253万户;中国农业银行紧随其后,新增普惠贷款客户达252.86万户;中国邮储银行排在第三,普惠贷款客户为193.44万户……由此看来,数字普惠金融在商业银行信贷客户规模拓展方面作用巨大。

第二,数字普惠金融通过减弱信息不对称的程度影响商业银行的信贷收益水平。根据信号理论,商业银行是否向借款人发放贷款是由借款人实际信用质量所传递出来的信用信号决定的,而信号的载体是可以传达借款人经营状况的信息。因此,信息不对称可以通过信息的搜集与处理得到缓解。传统的商业银行开展信贷业务时,通常会在贷款前耗费大量的人力和财力进行信息搜集并据此对贷款对象进行评估,贷款后还需要耗费较高的成本进行风险跟踪、管理出现的坏账,最终导致“嫌贫爱富”和“金融排斥”等现象。但是数字普惠金融的发展丰富了银行信息的来源渠道,提高了其为社会各阶层提供服务的意愿。同时,数字技术的发展也增强了其基于碎片化、非结构化的用户信息进行整合的能力,有助于减少信息不对称和逆向选择的风险,因而更加有利于对信贷风险的评估和控制。目前,中国建设银行通过开展数据的整合、模型的优化、技术的应用,逐步形成了风控新模式,精准化客户识别、精细化风险分析、智能化系统响应,为风险管控提供了强有力的保障。最终实现普惠金融资产质量持续保持平稳,“小微快贷”新模式不良贷款率控制在1%以内。但是数字普惠金融在实际金融市场的发展是否会引发数字化程度提高带来的新的“数字排斥”问题,尚未有定论。

第三,数字普惠金融强化信贷市场的竞争影响商业银行信贷收益水平。根据利率决定等理论,数字普惠金融的发展促进了利率市场化,加剧了贷款市场的竞争水平[23]。根据平台经济理论和金融中介理论,互联网金融平台经济能够把大量闲散的小额资金汇集起来,形成规模经济效益且其更加接近于无金融中介状态,能够有效缓解借贷双方之间存在的信息不对称问题,缓解了交易费用的压力,提升了金融交易效率。因此,现有的信贷市场份额已被互联网金融平台挤压。互联网金融平台的替代效应使得商业银行自主定价能力降低,可能会增加负债端的成本。若资产端价格较低,无法弥补负债成本上升导致的利差损失,就会对信贷收益产生冲击。此外,从另一方面来看,竞争程度的加深也可能使得商业银行更加积极发放贷款以抢占市场份额,进而丰富信贷收益的来源。

綜上,本文欲研究数字普惠金融对商业银行信贷收益究竟会产生何种影响,作出如下假设:

H1a:数字普惠金融的发展会显著提高商业银行信贷收益水平;

H1b:数字普惠金融的发展会显著降低商业银行信贷收益水平。

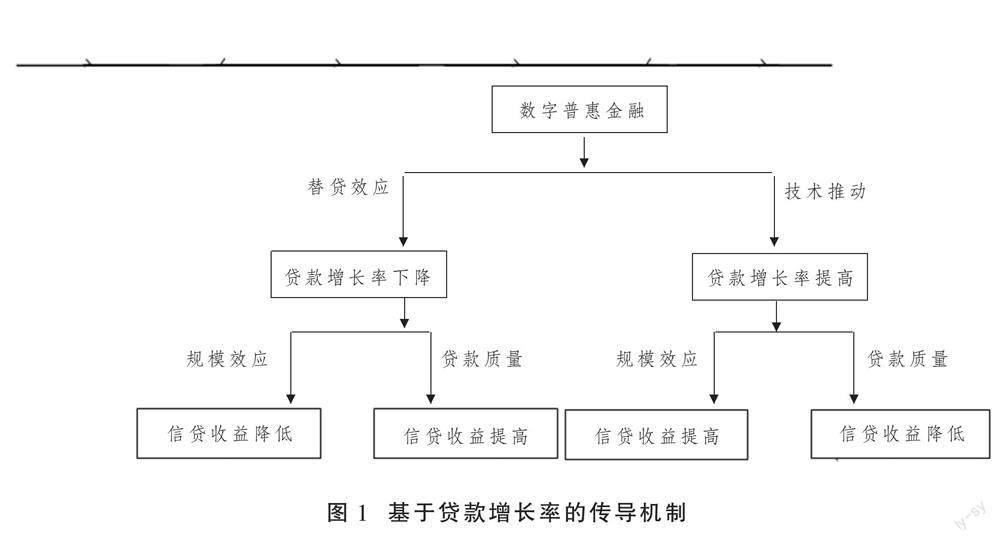

(二)数字普惠金融影响商业银行信贷收益的传导机制——以贷款增长率为中介变量

数字普惠金融的发展带来了互联网金融平台的发展高潮。互联网金融平台通过提供丰富的信贷产品满足了客户的差异性需求,对商业银行传统贷款业务的替代效应会使得其贷款增长率的下降[24]。但同时,商业银行在深化数字普惠金融发展时主动提升自身的数字化水平,利用大数据等创新征信手段,推动了贷款技术的发展。这些举措有利于提高其信息获取效率和质量、降低监控成本、拓宽服务范围,从而促进贷款增长率的提高。因此,当商业银行在竞争激烈的信贷市场上缺乏数字技术的有效支持时,贷款增长率会下降;反之,贷款增长率会上升。

商业银行贷款增长率对信贷收益的影响可以拆分为两部分:一是贷款增长率反映的是信贷资源规模,该指标越高说明新增贷款越多,新增的贷款能够丰富信贷收入的来源,从而促进商业银行信贷收益的提高;二是由数字普惠金融发展带来的新增贷款常常具有成本小、门槛低的特点,这可能引发商业银行贷款质量低、负债端成本高、存贷利差减小等问题,从这个角度来看,贷款增长率与商业银行信贷收益水平之间呈反向变动关系。综上,基于贷款增长率的中介效应传导机制如图1所示。基于上述分析提出以下假设:

H2:数字普惠金融对商业银行信贷收益的影响有基于贷款增长率的中介效应。

(三)数字普惠金融对商业银行信贷收益影响的地区差异

数字普惠金融在不同地区发展情况不同。东部和沿海地区基础设施较为完善,数字普惠金融相应发展也越快,水平也相对较高。然而,由于自身地理位置限制、基础设施不完善、数字技术发展缓慢等原因,西部地区数字普惠金融综合发展水平较低。同时,各地政府对本地区的规划不同使得发展方向有所差异,导致地区发展重点存在明显不同。上述原因综合形成地区间数字普惠金融发展水平的显著差距,进而使得商业银行信贷收益受到的影响存在异质性。基于此,提出第三个研究假说:

H3:数字普惠金融对我国东中西部的商业银行信贷收益产生的影响存在异质性。

三、实证设计

根据上述理论分析的结果可知,数字普惠金融会影响商业银行的信贷收益水平,并且贷款增长率在传导过程中发挥中介作用。因此,本文基于2011—2021年数字普惠金融和上市商业银行的面板数据,通过构建合适模型就数字普惠金融对商业银行信贷收益的影响效应和作用机制进行实证检验。

(一)变量选取

被解释变量:上市商业银行信贷收益(c)。本文对上市的商业银行信贷收益的度量,借鉴了张少军等[25]的做法,用“净利息收入/总贷款*100%”指标来衡量。

核心解释变量:数字普惠金融(dif)。本文参考了郭峰等对数字普惠金融的度量方式[26],使用北京大学数字金融中心最新编制的数字普惠金融指数。该指数的时间跨度为2011—2021,能够较好地反映各个地区的数字普惠金融发展水平。此外,本文还将该指数分解降维至覆盖广度(dif1)、使用深度(dif2)和数字化支持服务程度(dif3)。为了保持数据与其他变量处于同一数量级,将总指数与三个分解指标均除以100[27]。

控制变量:(1)经济发展水平(ggdp),一个地区的经济发展水平会对上市商业银行的信贷业务产生影响,本文用GDP增长指数来衡量经济发展水平;(2)居民消费价格指数(cpi),一个地区的居民消费价格指数会对该地区上市商业银行的信贷业务产生影响,因此将居民消费价格指数作为控制变量;(3)银行规模(size),上市商业银行的规模必然会对其信贷业务的开展产生影响,本文用上市商业银行的总资产来衡量;(4)运营效率(totc),总资产周转率是反映银行总资产经营能力的指标,而运营效率又会影响其信贷业务的开展,因此本文用商业银行的总资产周转率即营业收入/总资产来衡量;(5)负债水平(cs),商业银行的负债水平会对其信贷投放产生影响,进而影响其信贷收益,本文用资产负债率即负债总额/资产总额来对商业银行的负债水平进行衡量。

中介变量:贷款增长率(lngrl)。参考刘音露等[28],将新增总贷款额与上期总贷款额比值并在基础上取对数作为贷款增长率的代理变量,体现上市的商业银行信贷规模的变化。该指标越大,说明新增的贷款规模越大。

(二)数据来源

上市商业银行作为中国银行系统中的标杆和排头兵,不论是在资金规模上,还是经营机制和信息获取等方面都走在行业前端,因此其在深化数字普惠金融业务时更加具有优势。截至2022年,全国共有上市商业银行59家。为研究数字普惠金融高速发展下商业银行的信贷收益情况,本文剔除2019年才上市从而导致大量数据缺失的青岛农商银行,选取2011—2021年我国58家已上市的商业银行①为研究样本。其中,财务数据来源于wind数据库和CSMAR数据库等,数字普惠金融发展的数据来自北京大学数字金融研究中心发布的“数字普惠金融指数(2011—2021)”。此外,地区生产总值增长指数(ggdp)等数据来自EPS全球统计数据/分析平台。

(三)模型设定

1.基准模型设定

为考察数字普惠金融对上市商业银行信贷收益的影响,本文利用时间跨度相对于截面数较小的短面板数据,构建如式(1)的回归方程。

cit=α+α1difit+α2∑controlsit+ui+εit(1)

式中cit表示上市的商业银行i在t年的信贷收益;difit表示上市的商业银行i第t年的数字普惠金融发展情况,用数字普惠金融指数来进行测度;controlsit表示控制变量;ui表示个体固定效应;εit是残差项,包括以上模型无法体现的随机干扰因素等。

2.基准模型修正

考虑到上市的商业银行当年的信贷收益情况在一定程度上会受到上一年信贷收益情况的影响,也就是说可能存在序列自相关以及遗漏变量,造成基准模型的内生性问题。故本文还在基准回归的基础上参考宋敏等[29]方法引入信贷收益的一期滞后项,使用系统GMM的方法对基准模型进行改进及修正。具体模型如式(2):

cit=θ+θ1cit-1+θ2difit+θ3∑controlsit+ui+εit(2)

其中,cit-1即为上市的商业银行的一阶滞后项,用来表示上市的商业银行i在第t-1年的信贷收益,其他变量含义和式(1)一致。

3.中介效应模型

为了检验贷款增长率是否在本文研究问题中存在中介效应,本文使用逐步回归的方法,构建式(3)(4)模型。

ln grlit=β1+β11difit+β12+ui+εit(3)

cit=β2+β21difit+β22ln grlit+β23∑controlsit+ui+εit(4)

其中, ln grlit表示贷款增长率,其余变量含义均与基准模型中的变量含义相同。根据中介效应检验程序,β11衡量了数字普惠金融对贷款增长率的影响,β21衡量了在控制贷款增长率的情况下数字普惠金融对信贷收益的直接影响效应,β22衡量了控制数字普惠金融后贷款增长率对信贷收益的影响效应。通过检验以上两个模型,可以得到贷款增长率是否发挥中介作用。

(四)实证结果与分析

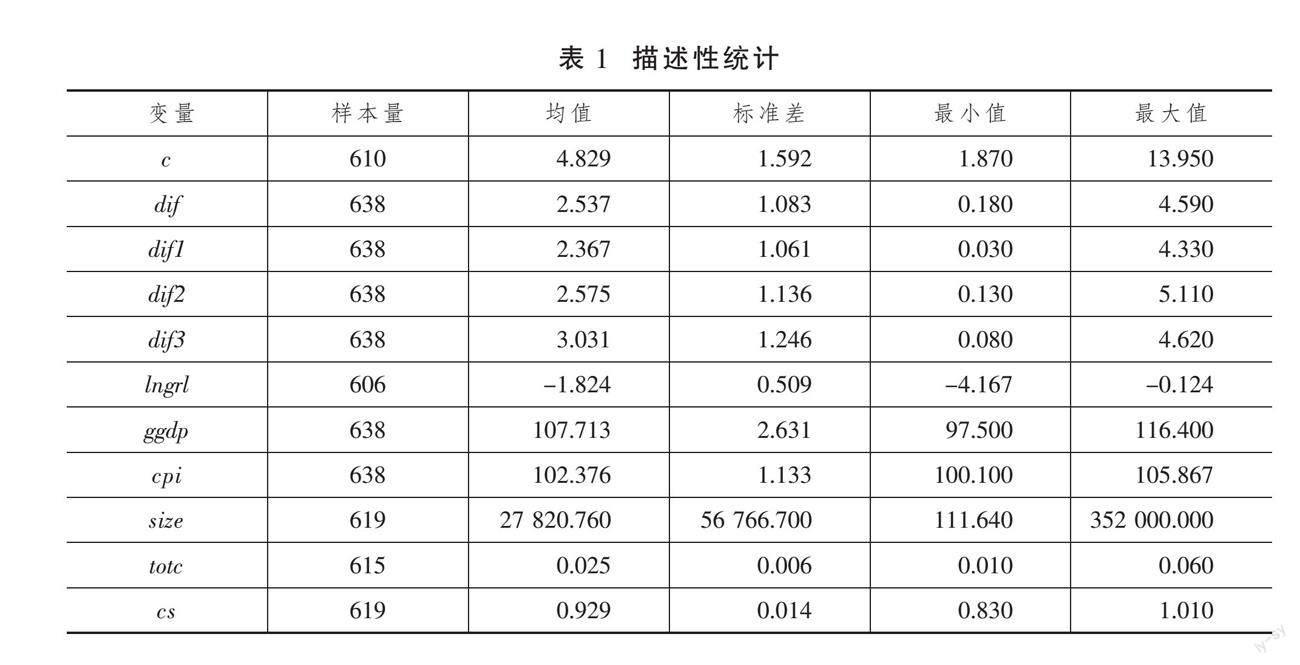

1.描述性统计

表1是样本中各变量的描述性统计结果。由表1可知,核心解释变量数字普惠金融指数最小值为0.18,最大值4.59,标准差1.083,说明各样本上市的商业银行数字普惠金融发展水平存在较大差异。被解释变量上市的商业银行信贷收益均值为4.829,标准差为1.592,最小值为1.87,最大值为13.95,表明不同商业银行间信贷收益水平差異不容忽视。

2.基准模型回归

本文对基准模型进行了回归,表2为回归结果。基准模型中dif的系数为-0.753,回归结果在1%的水平上显著。表明数字普惠金融对上市的商业银行信贷收益具有抑制作用,假设H1b得到了验证。可能的原因是“长尾客户”贷款业务质量低下、风险较大、成本较高、回报率较低;数字普惠金融的发展带来了新的“数字排斥”问题;数字技术的快速发展推动了大批互联网金融平台的产生,信贷市场竞争激烈程度加强,上市的商业银行信贷客户流失……

此外,为了更准确地考察数字普惠金融对上市的商业银行信贷收益的影响,本文进一步在数字普惠金融的覆盖广度(dif1)、使用深度(dif2)和数字化支持服务程度(dif3)三个细分层面,探讨数字普惠金融不同层面的发展水平在抑制上市的商业银行信贷收益方面的效果和差异。表2的结果显示,覆盖广度和使用深度的系数分别是-0.79和-0.686,且都在1%的水平上显著。数字化支持服务程度的则是在1%的水平上显著的-0.289。这说明三个细分指标都会抑制信贷收益水平的提高,其中覆盖广度和使用深度对上市的商业银行信贷收益的抑制作用较为突出。因此,商业银行应在开展信贷业务时重视这两个细分层面,削弱其抑制作用以提高信贷质量和收益水平。由于数字化支持服务程度的抑制作用较弱,可以考虑提高数字化支持服务水平来削弱数字普惠金融发展对信贷收益产生的抑制作用。

3.系统GMM模型回归

本文对基准模型进行了改进即使用系统GMM进行回归分析,结果如表3所示。不论将数字普惠金融指数还是其三个细分指标作为核心解释变量,表3中AR(2)检验的p值均大于0.1,说明随机误差项不存在自相关。此外,这四个模型中Hansen检验的结果也均大于0.1,说明所有工具变量为外生,工具变量有效。

数字普惠金融总指数、覆盖广度、使用深度和数字化支持服务程度指数的回归系数分别为:-0.427、-0.425、-0.391和-0.044,均显著,与基准回归结果基本相同。

4.中介效应回归

表4是数字普惠金融基于贷款增长率中介效应对上市的商业银行信贷收益的回归结果。表4中第二列是模型(3)的回归结果,描述了数字普惠金融对中介变量贷款增长率的影响,系数在1%的显著性水平上为正,说明数字普惠金融能促进上市的商业银行贷款规模的扩大。表4中的第三列是模型(4)的回归结果。贷款增长率的系数为0.182且在5%的水平上显著,说明贷款增长率的提高会对商业银行信贷收益产生正向促进作用。在贷款增长率正向促进的作用下,数字普惠金融的发展对上市商业银行信贷收益的抑制作用更为明显,推测产生这一现象的原因是新增贷款的风险较大或贷后监督管理成本过高等。此外,核心解释变量数字普惠金融的系数也通过了显著性检验,说明贷款增长率的确发挥了部分中介效应。至此,假设H2成立。

5.稳健性检验

为提高上述结果的可靠性,分别用以下两种方法进行稳健性检验:

(1)剔除2015年年份数据。由于样本所取区间内包含2015年国内“股灾”事件,本文参考马文婷等[30]的研究方法,剔除该年所有数据进行回归以在一定程度上避免此次事件对结果可能产生的干扰。表5中(1)列是剔除概念数据的回归结果,核心解释变量的系数是-0.751,且在1%的统计水平上显著,说明基准回归结果存在一定的稳健性。

(2)缩尾处理。本文采用对样本数据进行1%缩尾的方法来进行稳健性检验,可以避免数据中存在的异常值对结果产生的干扰。表5的第二列是回归结果。核心解释变量数字普惠金融的系数为1%水平下显著的-0.699,与上文基准回归结果基本一致,说明模型具有稳健性。

6.异质性分析

为了研究抑制作用是否存在地区异质性,本文使用分组回归的方法,检验不同地区数字普惠金融会对上市的商业银行信贷收益产生怎样的影响。

从表6的分组回归结果可以看出,数字普惠金融对上市的商业银行信贷收益的影响在东、中、西部地区有所差异。具体来说,东部地区数字普惠金融发展状况对上市的商业银行信贷收益的影响系数为-0.675,且在1%的水平下显著;中部地区,数字普惠金融的发展对上市的商业银行信贷收益的影响最为显著即在1%的显著性水平上影响系数达到了-2.226;而在西部地区,数字普惠金融的系数仅为-0.049且并不显著。据此,假设H3成立。

由此可见,数字普惠金融的发展在我国的东部地区和中部地区对商业银行信贷收益的抑制作用较为显著,而在西部地区抑制效应较弱。推测这一现象产生的原因主要有三点:

第一,数字普惠金融加剧信贷市场的竞争,且竞争程度越激烈,商业银行信贷收益受到的冲击越大。由于东部和中部地区相较于西部地区,市场化程度较高,因此位于东部和中部的商业银行面临的互联网金融平台竞争更激烈,信贷客户被分散地更为严重。这种情况造成了东部和中部地区商业银行信贷收益与数字普惠金融的发展呈现显著负相关的关系。

第二,数字普惠金融加快数字技术的创新,而数字技术的迅速发展可能产生新的“数字排斥”现象。数字普惠金融在东中部地区和西部地区间发展差异最大[31]。由于西部地区的数字技术和数字化基础设施均不完善,从而使得西部地区的商业银行数字技术水平较低,进而造成数字普惠金融发展较为落后,从而使得由其引发的新“数字排斥”现象辐射到西部地区的时间有所延迟。因此,数字普惠金融业务对西部地区的商业银行信贷业务产生的负向影响较小。

第三,数字普惠金融缓解了“金融排斥”,且“金融排斥”越严重的地区,数字普惠金融发展对其缓解作用越显著。我国西部地区是“金融排斥”现象最严重的地区之一,而数字普惠金融是先进数字技术与普惠金融的融合体,可以通过扩大金融服务的覆盖面一定程度规避金融排斥。即地区的金融排斥的范围越广、程度越深,则数字普惠金融施展的空间越大,缓解金融排斥的效果也越好。因此,由数字普惠金融发展带来的商业银行信贷供给和收益的正效应会在金融排斥现象最严重的西部地区更为明显。

四、结论与建议

基于2011—2021年我國58家上市的商业银行的面板数据,本文实证检验了数字普惠金融与上市的商业银行信贷收益间的关系,并从宏观因素层面进行了异质性影响分析,主要的研究结论有:第一,数字普惠金融发展显著降低了上市的商业银行的信贷收益水平,其中覆盖广度和使用深度抑制作用显著;第二,贷款增长率在抑制过程中发挥部分中介作用——数字普惠金融促进贷款增长率的提高,但贷款增长率的提高放大了抑制效应;第三,不同区域存在着不同的抑制作用——在东部和中部地区,数字普惠金融对上市的商业银行信贷收益存在明显的抑制作用;而西部地区则较弱。

基于上述研究结论,关于数字普惠金融高速发展下商业银行如何优化信贷业务,提高自身盈利水平这一问题,本文建议如下:

第一,商业银行可与互联网金融平台进行合作以享受数字普惠金融发展带来的红利,提高自身综合实力。如前文分析,数字普惠金融的不断深化使得大批互联网金融平台如雨后春笋般成立壮大,竞争程度的加剧进一步压缩了商业银行原有的信贷市场份额。面对不断流失的信贷客户,商业银行与兼具流量及技术的互联网金融平台合作成为重要出路。商业银行与互联网金融平台合作,不仅可以利用其获客优势,还能获取流量、技术和消费场景,拓宽信贷收入的来源。另一方面,扩贷的同时还可以充分依托地方金融部门监管的正规互联网金融平台,如“粤信融”“信易贷”“中小融”等,引入资产管理公司等开展债权转让融资,提升清欠效率,加大对中小微企业欠款的清偿力度,降低商业银行不良贷款率。

第二,商业银行应持续推进技术创新,改变成本结构,降低成本和风险。数字化水平的提高能有效缓解信息不对称问题,进而使得技术溢出效应拐点的到来。借鉴微众银行数字普惠金融发展成功破题的经验即成功打造了“基于云计算的分布式架构”技术平台的经验启示,商业银行应不断进行技术创新实现“三升两降”,即提升效率、体验、规模,同时降低成本和风险;通过科技手段改变成本结构实现客户增长带来收入增长,而平均成本呈现良好的边际效用逐渐下降的目标。同时,强调在金融科技日新月异、银行业加速转型的当下,让数字化的突破与应用,成为赋能普惠金融,解决制约业务开展痛点的关键所在。商业银行应在不断深化数字普惠金融的过程中全面进行数字化转型,以技术创新实现成本结构的转变,不断削弱数字普惠金融对信贷收益的抑制作用。

第三,东中西部的商业银行应因地制宜地采取相关措施。对于东部和中部地区的商业银行而言,需要明确自身与互联网金融平台的不同之处,通过数字技术推进业务、流程、产品的转型与重塑,培育客户导向型金融服务理念,推出不同于互联网金融平台且更具针对性的信贷产品,巩固现有顾客群体并拓展新的普惠客群。此外,在定价方式上也要实现创新,即定价时能通过数字技术实现对各种信息的整合,为各种信贷产品定制合理的价格。对于西部地区的商业银行而言,需要进一步推进数据基础设施建设,强化数字普惠金融在金融排斥领域所起的作用。具体地,一方面,搭建综合的贷前筛选与贷后预警体系,实现传统信贷审批与现代大数据技术的融合;另一方面,真正了解普惠客户经营情况、资金使用及还款来源,确保信贷资金收益正常取得。

参考文献

[1] 杨金龙.互联网金融对商业银行的影响及对策研究[N].财会信报,2023-08-31(006).

[2] 傅巧灵,李媛媛,赵睿.数字普惠金融推进脱贫地区乡村全面振兴的逻辑、问题与建议[J].宏观经济研究,2022(6):49-56.

[3] DEMERTZIS M,MERLER S,WOLFF G B.Capital markets union and the fin-tech opportunity[J].Journal of Financial Regulation,2018(1):57-165.

[4] 胡滨.数字普惠金融的价值[J].中国金融,2016(22):58-59.

[5] 成学真,龚沁宜.数字普惠金融如何影响实体经济的发展——基于系统GMM模型和中介效应检验的分析[J].湖南大学学报(社会科学版),2020(3):59-67.

[6] 郭峰,王靖一,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-1418.

[7] 鞠晓生,谭琦.中国金融体系改革对企业创新的影响:制度比较与政策分析[J].科技进步与对策,2015(19):20-24.

[8] 姜明宇,周晓红.大数据背景下商业银行普惠金融信贷产品创新研究[J].新金融,2019(3):41-43.

[9] 董艳,谭苏航,董梦瑶,等.数字信贷对传统商业银行的影响[J].数量经济技术经济研究,2023(2):69-89.

[10] 李向前,贺卓异.金融科技发展对商业银行影响研究[J].现代经济探讨,2021(2):50-57.

[11] 趙全厚,许静.商业银行信贷配置对地方政府债务风险的影响研究[J].宏观经济研究,2022(3):16-29+81.

[12] 王诗卉,谢绚丽.经济压力还是社会压力:数字金融发展与商业银行数字化创新[J].经济学家,2021(1):100-108.

[13] 王馨.互联网金融助解“长尾”小微企业融资难问题研究[J].金融研究,2015(9):128-139.

[14] 盛天翔,范从来.金融科技、最优银行业市场结构与小微企业信贷供给[J].金融研究,2020(6):114-132.

[15] 张少军,张月,计嘉仪.金融科技助力商业银行信贷收益与风险识别研究——兼析金融科技助推信贷资金下沉中小企业[J].价格理论与实践,2022(2):160-163+202.

[16] 刘孟飞,蒋维.金融科技促进还是阻碍了商业银行效率?——基于中国银行业的实证研究[J].当代经济科学,2020(3):56-68.

[17] 孙旭然,王康仕,王凤荣.金融科技、竞争与银行信贷结构——基于中小企业融资视角[J].山西财经大学学报,2020(6):59-72.

[18] 袁鲲,曾德涛.数字金融发展与区际银行竞争——基于我国地级以上城市的实证检验[J].金融监管研究,2021(3):64-79.

[19] 周莉娟.地方商业银行信贷管理的问题及对策[J].财经问题研究,2016(52):22-26.

[20] 曼昆.经济学原理·第7版[M].梁小民,梁砾,译.北京:北京大学出版社,2015:71.

[21] LEYSHON A.,THRIFT N.The Restructuring of the UK Financial Services Industry in the 1990s: A Reversal of Fortune [J].Journal of Rural Studies,1993(3):223-241.

[22] 克里斯·安德森.長尾理论[M].乔江涛,译.北京:中信出版社,2006:7.

[23] 郭品,沈悦.互联网金融、存款竞争与银行风险承担[J].金融研究,2019(8):58-76.

[24] 黄素心,王姿郁.金融科技将如何影响商业银行贷款结构?——区分内外部金融科技的对比分析[J].金融发展研究,2023(1):72-80.

[25] 张少军,张月,计嘉仪.金融科技助力商业银行信贷收益与风险识别研究——兼析金融科技助推信贷资金下沉中小企业[J].价格理论与实践,2022(2):160-163+202.

[26] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020(4):1401-1418.

[27] 钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020(6):26-46.

[28] 刘音露,张平,徐晓萍.征信活动、信息技术进步与信贷表现[J].国际金融研究,2019(11):45-54.

[29] 宋敏,周鹏,司海涛.金融科技与企业全要素生产率——“赋能”和信贷配给的视角[J].中国工业经济,2021(4):138-155.

[30] 马文婷,蒋先玲,俞毛毛.数字金融发展能够降低企业杠杆率吗?[J].西南民族大学学报(人文社会科学版),2021(11):101-110.

[31] 杜敏哲,黄杰.中国数字普惠金融的发展差异测度、来源分解与形成机理[J].广东社会科学,2023(1):57-67.

A Study of the Impact of Digital Inclusive Finance on the Credit Income of Listed Commercial Banks

Jiang Shiyin He Yuqin

(School of Finance of Nanjing Audit University, Jiangsu, Nanjing 211815)

Abstract: In recent years, digital inclusive finance, represented by Ant Financial Services and Jingdong Finance, has developed rapidly.And the business model and competition pattern of traditional finance have been deeply affected. The reshaped competition pattern has systematically affected the credit issuance scale and income of commercial banks, which are important subjects of the traditional financial market. To this end, the "Digital Financial Inclusion Index" released by Peking University and the financial data of 58 listed commercial banks from 2011 to 2021 are empirically tested. The research results show that digital financial inclusion significantly reduces the credit returns of listed commercial banks. At the same time, the rate of loan growth has played a partial intermediary role in this process. In addition, there was regional heterogeneity in the inhibition effect.

Key Words: digital inclusive finance; commercial bank; credit income