普惠金融发展、网络支付普及与农村创业创新

2023-03-31缪言张泽宇

缪言 张泽宇

摘要:在全面推进乡村振兴的时代背景下,普惠金融发展对支持农户返乡创业、激励农业生产技术创新的作用不可忽视。基于全国第三次农业普查数据,探究了数字普惠金融发展综合指数以及三个细分指标(覆盖广度、使用深度、数字化程度) 对农村创业创新的影响机制。研究发现:(1) 普惠金融发展能够缓解融资约束、降低信息不对称,激励农村创业创新。(2) 数字普惠金融覆盖广度及使用深度的提高对农村创业创新呈现促进作用,数字化程度提高造成“数字鸿沟”从而呈现阻碍作用。(3) 网络支付是普惠金融发展影响农村创业创新的重要传导机制。

关键词:普惠金融发展;农村创业创新;网络支付;生产技术创新;新型经营组织

中图分类号:F323. 5 文献标识码:A 文章编号:1671?816X (2023) 01?0039?12

一、问题的提出

党的十九大以来,以习近平总书记为核心的党中央擘画了乡村振兴的宏伟蓝图,为新时代我国农业农村的发展指明了方向。2021 年11 月,农业农村部推介了第五批“全国农业农村创业创新优秀带头人”典型案例,各级农业农村部门高度重视农村创业创新,加大政策扶持,搭建平台载体,深化教育培训,强化社会保障,营造激励创业的氛围,助力全面推进乡村振兴和农业农村现代化。然而, 农户的创业创新离不开资金支持,由于农村各类经营主体规模有限,加之资金供需双方存在着严重的信息不对称问题,由资金短缺导致的农户创业创新困难重重。相比于大企业,中小企业融资需要付出更高的成本, 如搜寻成本、议价成本、合同成本、监督成本等[1],使得众多农村家庭的创业创新动机无法付诸行动。根据中国人民银行统计,截至2018 年末,有正规信贷需求的返乡创业农户,仅有39. 49% 能够获得贷款,在西部地区这一数字更是低至24. 63% [2]。可见,农户创业面临着严重的融资约束。

近年来, 互联网科技与金融行业深度融合,改善了传统金融的普惠性,缓解信贷约束并降低融资成本,促使被传统金融排斥的群体参与投资和经营活动。例如,蚂蚁金服与天猫、淘宝等平台合作,当与买方平台合作的农户或中小企业缺乏资金时, 买方平台可将这一情况告知蚂蚁金服,蚂蚁金服通过审核后及时发放贷款[3]。这类小额贷款通常不需要繁琐的审批手续,也不需要借款者提供抵押物,缓解了农户的融资约束,从而产生对农户创业的激励作用。此外,数字金融还通过互联网重塑了诸多商业模式,促进新业态发展,同时改变了信息传播方式,并对人们的生活理念和社会信任产生重要影响[4]。可见,数字金融可从多个维度对农户的创业创新行为产生影响。

为了探究数字普惠金融能否有效促进农村创业创新,本研究将北京大学金融研究中心公布的普惠金融发展指数和全国第三次农业普查的规模农户抽样数据进行匹配, 构建二元离散选择模型,分析了数字普惠金融发展综合指数以及三个细分指标(覆盖广度、使用深度、数字化程度)对农户创业和创新的影响,并引入网络支付作为中介变量,探究普惠金融发展对农户创业和创新的效应机制。

本研究余下的内容安排为:第二部分对研究数字普惠金融与创业创新影响机制的相关文献进行回顾;第三部分通过理论机制分析提出本研究的研究假说;第四部分对本研究的数据和变量进行介绍;第五部分通过实证分析,首先检验数字普惠金融综合指数及三个细分指标对农户创业创新的直接效应,并且,引入网络支付作为中介变量,探究数字普惠金融发展对农户创业创新的影响机制;第六部分总结全文并根据本文的结论提出具有针对性的政策建议。

二、已有文献回顾

本研究旨在研究数字普惠金融能否促进农户的创业与创新,并厘清其内在的影响机制,现从以下两方面进行综述:一方面是梳理了研究农户创业和创新影响因素的文献,另一方面是数字普惠金融对各类经营主体的生产经营行为产生影响的文献。

首先,关于农户创业创新影响因素的研究文献,已有研究在变量的选取上大致可分为微观和宏观两个层面。在微观方面,现有文献主要从创业者个人特征及家庭特征进行分析,例如,赵恒平和文亮分析了性别影响创业活动的选择,男性从事创业活动的概率高于女性[5]。创业者年龄对于创业行为有着双向影响,年龄的增长带来工作能力和经验的累积,同时,年龄增长又往往伴随着家庭负担的增加,从而提高创业风险[6]。尹志超等研究发现,创业者金融知识水平的提高,对家庭参与创业活动具有显著的正向影响[7]。另外,不同风险态度农户的创业意愿存在差异,风险偏好型农户创业意愿较强,风险厌恶型农户创业意愿不显著[8]。蒋剑勇等通过调研数据,发现社会网络规模和关系强度对创业机会的识别具有正向作用,丰富的先前工作经历和创业经历可以影响创业机会识别,并提高成功率[9]。从宏观角度看,现有文献主要从社会环境、经济环境和创业氛围等角度进行分析。吴晓瑜等从房价的角度验证了社会环境显著影响创业决策[10]。失业率对创业动机的影响尚不明确,一方面失业者的创业机会成本更低,另一方面高失业率也意味着较低的市场需求和相对黯淡的创业前景[11]。尹志超等发现农村的经济环境对农户的创业决策和创业绩效尤为重要,收入差距扩大是当前制约农户创业的重要因素之一[12]。另外,尹志超等发现使用网络支付,可以降低交易成本,放宽市场的准入限制,促进居民创业[13]。陳文和吴赢认为随着数字经济的发展,数字鸿沟出现,数字经济的发展更多是带动了城市居民的创业[14]。同时抑制了农户家庭创业所需社会资本、创业资金融资等关键要素的获得, 最终对农户家庭创业产生了负向作用[15]。在一定的社会、文化和政治氛围下,创业环境影响地区创业机会与创业能力,进而影响创业活动[16]。政策支持可以营造一个良好的创业创新环境,有效降低农户家庭创业成本和风险,提升农户创业创新意愿[17]。此外,社会资本质量能够显著促进农户创业,社会资本数量降低了农户创业的可能性[18]。

从另一方面文献来看,数字金融的发展影响并改变了企业的生产经营行为。唐松等从企业创新的结构特征与数字金融支持之间的关系,分析了数字金融为企业创新带来的影响,认为数字金融的发展能够推动企业在技术、生产方式、商业模式等方面的变革,对企业创新有较好的引导作用[19]。另外,数字金融的深度延展也将对企业的生产经营活动提供精准金融服务支持,能够为企业价值提升嵌入优质的金融环境[20]。孙济潍和沈悦认为,以数字金融为代表的数字化技术能够在改善制造业企业投融资环境的同时,对其生产经营活动进行升级改造, 提升上下游供应链效率,使其充分对接市场需求, 从而充分激发企业潜能,促进主营业务发展[21]。数字金融的发展拉动消费,促进消费结构升级和多样性,提高中小企业的销售收入,进而促进技术创新[22]。同时,数字金融的发展也会产生一定的消极影响。数字化程度在缓解企业融资约束的同时,也会促使企业利用外部融资在虚拟经济行业进行套利,这会导致数字金融资源的“脱实向虚”[23],对企业创新造成不利影响。此外,数字金融会对创业者的经营活动产生重要影响。例如,数字金融支付的便捷性和社交化属性会增强创业者在经营过程中的执行力和减少信息不对称性, 从而提高创业效率,增加创业收入[24]。数字金融发展能够极大地缓解农户在农业生产经营活动中所面临的生产风险和经营风险, 避免“ 因灾致贫”, 进而缓解相对贫困[25]。宇超逸等研究发现,数字金融能够通过云计算等技术使人们的网上交易数据更有效地应用于基于征信的借贷审核,极大地方便了投资与经营活动[26]。

综上所述,已有研究主要从个人特征、家庭特征及社会、经济环境等角度探讨对农村创业创新的影响。随着数字普惠金融的蓬勃发展,其对于农户的创业选择与生产技术创新的激励效应也受到学者关注,但是规范的量化研究与效应机制检验尚待深入。因此,本研究基于已有研究进行了理论机制分析与实证检验,对于乡村振兴背景下优化农户创业创新的经济环境与政策制定具有重要的理论和现实意义。本研究边际贡献在于:首先,将全国第三次农业普查农户抽样数据与北京大学普惠金融发展指数相匹配,实证检验数字普惠金融各个维度的发展对农户创业创新的影响;其次,在分析普惠金融发展对农户创业创新的影响基础上, 以网络支付的普及作为切入点,探究数字普惠对农户创业创新的效应机制。

三、机制分析与相关研究假说的提出

(一) 数字普惠金融发展促进农户创业的机制分析

在我国广大的农村地区,金融产品的使用率仍然较低。根据2015 年上海财经大学对中国农村金融现状的调查,在5638 个农户样本中,有8%的农村家庭几乎没有接触过任何金融产品,甚至没有使用过存折、借记卡,仅有18% 的农村家庭会经常使用互联网金融[27]。因而数字普惠金融在中国的发展,会弥补传统金融的缺失,使欠发达的农村地区接触到现代金融服务。

农户的创业需要资金,但金融服务往往存在着门槛效应。农村地区金融基础设施较差且征信系统不完善,使得大多数农村贫困家庭成为了边缘群体, 无法从金融机构获取到合适的金融服务,金融可得性较低。并且,这一现象在我国还存在着区域差异,东部地区的金融发展水平远高于中西部地区。在乡村振兴战略的大背景下,政府积极推进农村电子商务的发展,使得网上支付和数字金融在农村不断深化,数字普惠金融以手机支付终端、网络支付平台开展金融业务,广大的农村劳动人民凭借已有的农业产品或生产技术进行低成本创业, 使得农村的创业环境大幅改善,农户得以分享发展带来的红利。

基于以上研究对数字普惠金融普惠性发展及其改善农村金融可得性的分析,本研究提出研究假说1: 数字普惠金融的发展能够降低金融服务的门槛,促进网络支付深化,缓解边缘群体的信贷约束,从而激励农户创业。

数字金融的覆盖广度、使用深度和数字化程度是衡量数字普惠金融的三个重要维度。首先,从覆盖广度来看,数字技术依托电脑、手机等终端设备作为载体能够将金融服务渗透到落后地区, 满足了落后地区中小微企业的金融服务需求。尤其是中国的数字金融在落后地区发展较快,显著提升了农村低收入群体的家庭收入[28]。同时数字金融的发展也促进了创业机会的均等化, 从而促进了中国经济的包容性增长。其次,从使用深度来看,支付业务、货币基金业务和信贷业务等与数字技术的深度融合,大大提升了用户获取金融服务的便利程度。Beck 等以数字金融中的移动支付为例,构建一般均衡模型,证实了肯尼亚的移动支付能够促进创业,并最终促进经济发展[29]。尽管创业本身受到信贷约束的限制,但是在移动支付的背景下,创业环境得到很大优化,信贷对创业的限制也得到缓解,因此家庭创业显著提升[13]。最后,从数字化程度来看,尽管数字化程度的提高会给用户带来便利,但同时也加剧了数字鸿沟。巨大的数字鸿沟既给农村及欠发达地区创业创新增加了难度,也在一定程度上压抑了这些地区的有效需求。尹志超等研究也发现,数字鸿沟可能通过削弱社会网络、抑制自雇佣创业和降低信贷可得性等渠道, 降低家庭收入[30]。

综上,基于数字普惠金融三个发展维度对农村创业效应机制的差异化分析,本研究提出研究假说2: 数字普惠金融的覆盖广度和使用深度提高能够促进农户创业,而数字化程度的提升则会加剧数字鸿沟,从而对农户创业产生负向影响。

(二) 数字普惠金融发展促进农户创新的机制分析

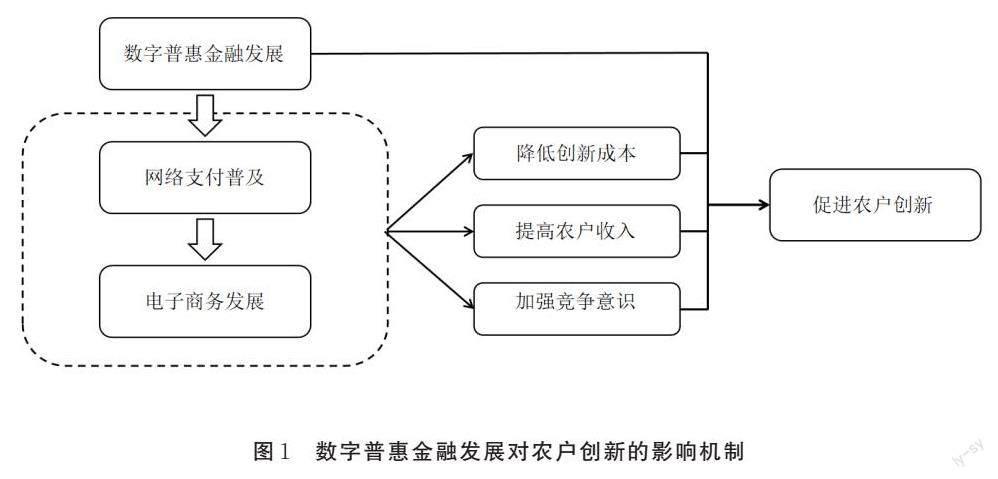

数字普惠金融发展能够推动网络支付普及和电子商务发展,通过降低创新成本、提高农户收入、加强农户竞争意识,进而促进广大农户生产经营创新。众所周知,创新活动具有高风险、长周期的特征,因此短期需要承受巨大压力,面临较强的融资约束。数字普惠金融是开展网络支付和发展电子商务的必要条件,可靠的第三方网络支付平台,不仅能提供安全便捷的服务,而且能够极大地缓解融资约束,降低市场准入门槛,通过降低销售成本、存储成本、管理成本等,使农户可以以更低的成本经营,进而将更多的资本投入到创新活动中去。同时,网络支付及电商平台的发展使更多的消费者进入市場,促进了消费需求大量增加,提高了农户的销售收入。此外,电子商务的发展促使了消费结构的升级,具体表现为人民的消费需求由生存性产品转化为发展性产品,倒逼农户加强竞争意识。广阔的市场环境以及电商平台上丰富的同质化商品促使农户必须积极寻求生产技术创新,以更好地适应市场需求。

基于上述对数字普惠金融发展促进网络支付普及和电子商务活跃,进而影响农户生产技术创新的效应机制分析, 本研究提出研究假说3: 数字普惠金融的发展能够促进网络支付普及从而推动电子商务的发展,进一步促进农户创新。

并且,基于前文数字普惠金融三个发展维度对农村创业效应机制的差异化分析,类似地,本研究认为数字普惠金融三个发展维度对农户创新效应机制也存在差异, 因此, 提出研究假说4:数字普惠金融的覆盖广度和使用深度提高能够促进农户创新, 而数字化程度提高会加剧数字鸿沟,从而抑制农户创新。

四、变量定义与模型选择

(一)变量定义

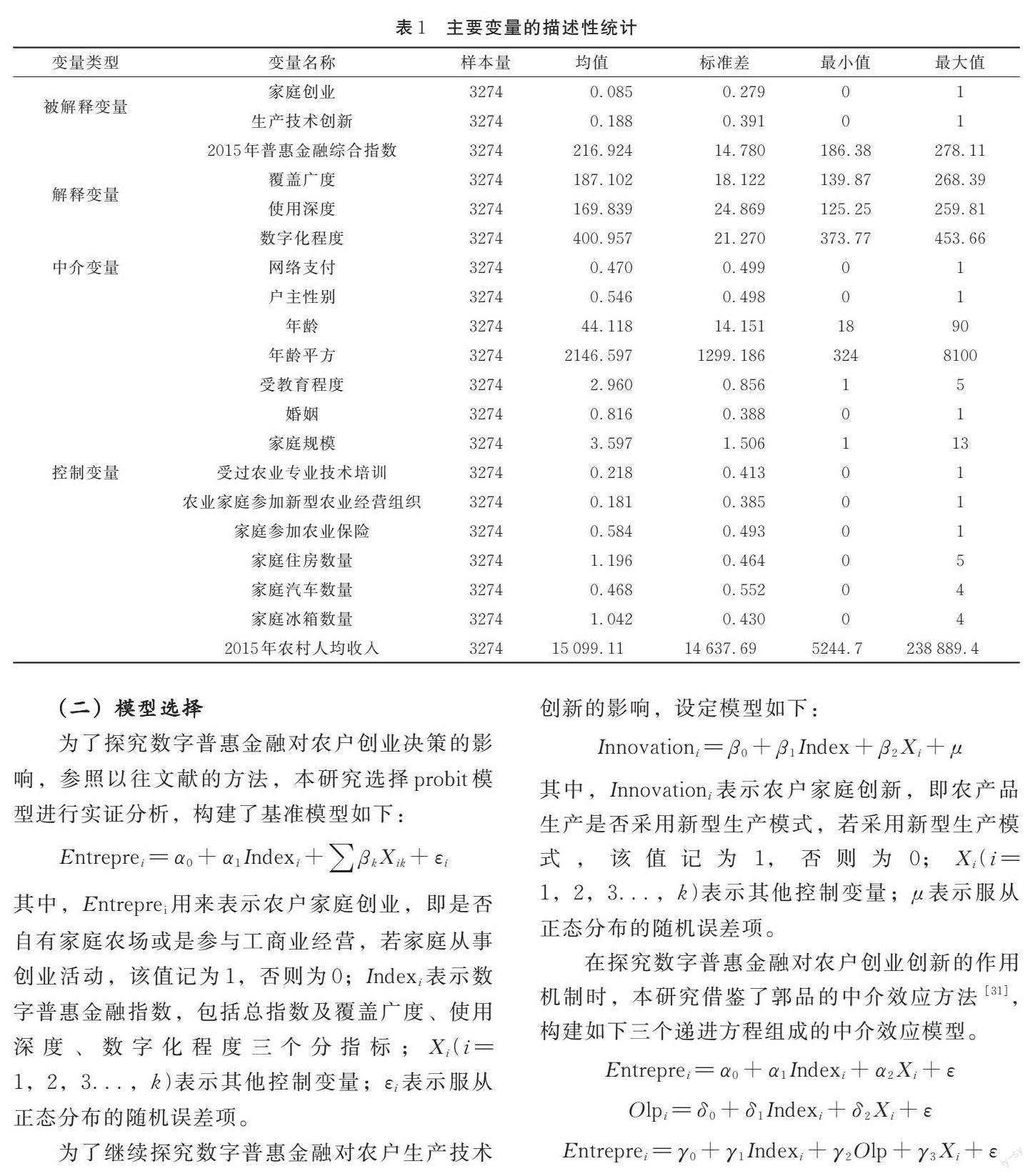

1. 被解释变量。根据本研究的研究目的,在第三次农业普查抽样数据中寻找相关的被解释变量。参照现有文献处理方法并结合第三次农业普查调查问卷中的问题设置,假定家庭在农业部门认定或工商部门登记家庭农场或注册个体工商营业执照为创业表现, 令农户家庭创业为1, 否则为0。假定家庭采用新型生产模式为创新活动,令农户家庭创新为1,否则为0。

2. 解释变量。本研究以数字普惠金融的发展作为解释变量,为了避免双向因果关系造成的内生性问题,采用2015 年各省数字普惠金融发展综合指数衡量数字普惠金融的发展。为了进一步测度数字普惠金融的各个维度对农户创业和创新产生了影响,笔者还将数字普惠金融综合指数的三个细分指标(覆盖广度、使用深度和数字化程度) 纳入到研究之中。

3. 中介变量。在进一步研究数字普惠金融对农户创业创新的影响机制时,充分考虑农村地区网络支付的普及, 引入网络支付作为中介变量,根据第三次农业普查数据的调查问卷,把家庭使用过互联网购物作为网络支付。

4. 控制变量。参照已有文献,本研究选择以下几类控制变量。家庭户主个人特征变量:户主年龄、性别、受教育程度、婚姻状况、家庭规模;农业生产特征变量:是否受过农业专业技术培训、是否参加新型农业经营组织、是否参加农业保险;家庭资产特征变量:家庭住房数量、汽车数量、冰箱数量;以及2015 年所在省份农村人均收入。

基于以上,本研究将第三次全国农业普查规模农户抽样数据与北京大学数字普惠金融研究中心公布的2015 年普惠金融发展指数进行匹配。具体匹配过程为:首先,提取农户ID 信息中所在省份并与省级普惠金融综合指数及三个细分指数相匹配,筛选户主性别、年龄、受教育程度、婚姻状况以及家庭规模等家庭情况基本特征。其次,匹配了农户家庭创业和生产技术创新的数据。最后,筛选了有关农户生产经营以及家庭资产情况的变量,包括是否受过农业专业技术培训、是否参加新型农业经营组织、是否参加农业保险、是否使用互联网购物、住房数量、汽车数量、冰箱数量以及农村人均收入等特征进行匹配。经过数据匹配、初步处理以及缺失值处理之后,共得有效农户样本3274 个。主要变量的描述性统计如表1 所示。

(二)模型选择

为了探究数字普惠金融对农户创业决策的影响, 参照以往文献的方法, 本研究选择probit 模型进行实证分析,构建了基准模型如下:

其中,Entreprei 用来表示农户家庭创业,即是否自有家庭农场或是参与工商业经营,若家庭从事创业活动,该值记为1,否则为0;Indexi 表示数字普惠金融指数,包括总指数及覆盖广度、使用深度、数字化程度三个分指标;Xi (i =1,2,3. . . ,k ) 表示其他控制变量;εi 表示服从正态分布的随机误差项。

为了继续探究数字普惠金融对农户生产技术创新的影响,设定模型如下:

五、实证结果及分析

(一)数字普惠金融与农户创业

为了更加直观地反映数字普惠金融的效应,本研究对数字普惠金融综合指数以及三个细分指数进行单位变换处理,即原指数值除以100。表2是普惠金融综合指数及其细分指数对农户家庭创业的基准回归,从表2 中可以看出,数字普惠金融综合指数对于农户创业在5% 的水平上显著,表示数字普惠金融的发展能够显著促进农户创业。从三个细分指标来看,覆盖广度和使用深度分别在5% 和1% 的水平显著, 表示其均能显著促进农户创业。值得注意的是,数字化程度的发展显著抑制了农户家庭创业。

基于本研究的机制分析,由于数字化程度提升,数字鸿沟不断凸显。数字鸿沟是一种广泛存在的现象, Norris 通过调查179 个国家互联网的使用程度发现[32], 在发达国家和发展中国家之间,或是同一国家使用和不使用互联网资源的人们之间都存在着巨大的鸿沟。在我国的农村地区,数字鸿沟的不断加大可能会对农户家庭的创业产生负向影响。农村家庭创收能力不强,数字鸿沟的加剧使其享受不到数字化帶来的红利,甚至切断他们的收入来源,显著降低家庭从事创业活动的概率。

表3 显示,加入控制变量后,普惠金融综合指数和三个细分指数对农户家庭创业的边际影响与表2 结果一致。

为了更好地探究普惠金融指数对农户创业的影响机制,本研究进一步引入网络支付为中介变量。由表4 可以看出,普惠金融综合指数与网络支付呈现正相关关系,覆盖广度、使用深度均与网络支付呈正相关关系, 而数字化程度却相反。由此可以得出普惠金融综合指数及其细分指数均对网络支付产生显著影响,加入控制变量后,得到了同样的结果,可以认为中介效应检验的第二个递进关系成立。

加入中介变量和控制变量后的回归结果如表5 所示,网络支付呈现出部分中介效应,数字普惠金融的发展能够推动农村地区网络支付的普及,从而带动农户家庭创业。然而,从三个细分指数看,覆盖广度与使用深度的提升均能通过促进网络支付普及激励农户创业,数字化程度的提升带来数字鸿沟加剧,首先阻碍了网络支付的普及,进而削弱农户的创业意愿。从中介效果来看,网络支付对覆盖广度是完全中介,其他则是部分中介。因此,本研究的假说1 和假说2 均得到验证。

(二)数字普惠金融与农户创新

表6 是普惠金融综合指数及其细分指数对农户家庭生产技术创新的基准回归,从表6 中可以看出, 数字普惠金融综合指数对于农户创新在1% 的水平上显著, 这与前期的预期一致, 支持了数字普惠金融的发展能够促进农户的生产技术创新的判断。从三个细分指标来看,覆盖广度和使用深度能够对生产技术创新产生正向影响,而数字化程度产生了负向影响。证实了本研究的机制分析与研究假说,即数字普惠金融的发展能够促进电子商务的发展,同时缓解信贷约束,进而推动农户的生产技术创新。

表7 显示,加入控制变量后,普惠金融综合指数和三个细分指数对农户家庭创新的边际影响与表6 结果一致。

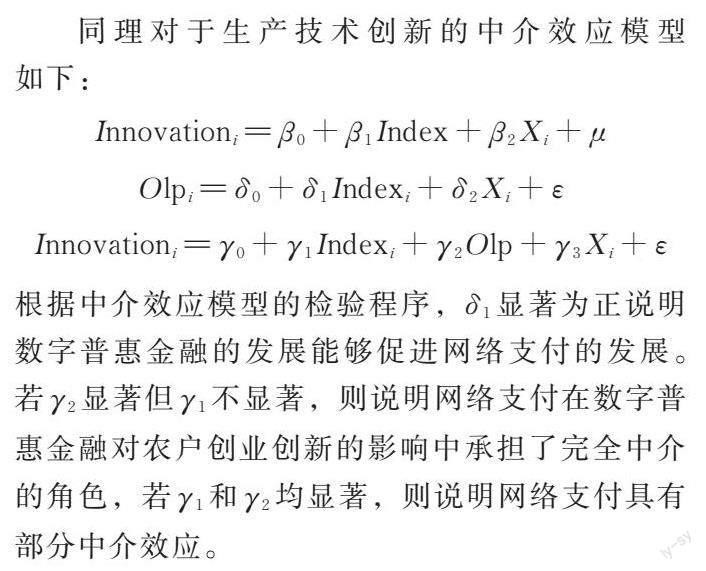

加入中介变量及控制变量后的回归结果见表8, 网络支付呈现部分中介效应,数字普惠金融的发展能够促进网络支付推动电子商务的发展,从而促进农户生产技术创新。从三个细分指标来看,与创业得到了同样的结果,覆盖广度及使用深度对生产技术创新具有促进作用,数字化程度具有抑制作用,由此本研究的假说3 和假说4得到验证。

(三)稳健性检验和内生性讨论

一方面, 为了验证上文实证结果的稳健性,另一方面,避免遗漏变量导致的内生性问题,本研究通过加入工具变量的方法进行稳健性检验并解决内生性。随着互联网技术的发展,移动设备能够接入网络进行网络支付,不仅用电脑可以在互联网支付,越来越多的人使用手机支付,所以手机是否能够接入互联网以及是否拥有智能手机与网络支付密切相关,且二者不会对家庭创业和生产技术创新产生直接影响,所以采用“手机上网”和“是否拥有智能手机”作为工具变量。

手机能否上网作为工具变量的回归结果见表9和表10,根据该结果可以得出,手机上网在1%的显著性水平下正向影响着网络支付。在第二阶段中,网络支付均显著促进农户创业创新,证明本研究的实证结果是稳健的。

变更另一个工具变量“ 是否拥有智能手机”也得到了相似的结果,回归结果见表11 和表12,是否拥有智能手机在1% 的显著性水平下正向影响网络支付。在二阶段中,网络支付均促进了农户的创业创新,再一次证明本研究的实证结果是稳健的。

六、结论与研究展望

当前世界经济发展颓势超预期,我国经济由高速度增长转向高质量发展。我国广大的农村地区具有良好的发展前景,乡村振兴是进一步提升发展质量的关键。数字普惠金融在很大程度上促进了农村居民的创业创新,并最终促进农村经济社会的高质量发展。本研究利用全国第三次农业普查的规模农户抽样数据与北京大学数字普惠金融研究中心公布的2015 年普惠金融发展指数进行匹配, 运用probit 模型实证研究了数字普惠金融综合指数及其三个细分指标(覆盖广度、使用深度和数字化程度) 对农户创业和生产技术创新的影响,研究结论如下:

(1) 综合来看,数字普惠金融发展能够缓解融资约束,降低信息不对称,有效激励农户家庭创业以及生产技术创新。因此,应持续推进数字普惠金融体系发展,完善金融基础设施,提升广大农村地区的金融可得性。

(2) 数字普惠金融细分指标对农户创业创新的影响效应呈现差异,其中,覆盖广度及使用深度的提高有利于促进农户创业创新,由于数字化程度造成的“数字鸿沟”则呈现出阻碍作用。因此,应当关注不同地区农户的网络技术和金融知识差异, 减弱“ 数字鸿沟” 造成的技术性金融排斥。

(3) 机制检验发现,网络支付是普惠金融发展影响农户创业创新的重要传导机制。可见,应当持续推广网络支付普及,将广大农村居民纳入到电子商务及网络支付的框架内。

综上,本研究的研究结果厘清了数字普惠金融发展基于网络支付普及的路径上对于农村创业创新的作用机理,也区分了普惠金融发展的不同维度对农村创业创新影响效应的差异,拓展了现有研究对于普惠金融发展激励农村创业创新影响机制方面的视角。同时,数字普惠金融在提高农民收入、助力实现乡村振兴等方面具有不可忽视的作用,未来仍具有广阔的探索空间。未来深入研究的方向包括但不限于:一方面,进一步探索普惠金融发展影响农户创业创新的异质性;另一方面,继续挖掘普惠金融激励农户创业创新的作用机制,从而提出更为具体、现实的对策建议。

参考文献

[1] 谢绚丽, 沈艳, 张皓星, 等. 数字金融能促进创业吗?——来自中国的证据[J]. 经济学(季刊),2018,17 (4):1557?1580.

[2] 岳中刚,黄雨桐. 数字普惠金融发展与家庭创业[J].南京邮电大学学报(社会科学版), 2021, 23 (2):67?82.

[3] 刘娜娜. 乡村振兴背景下我国农业价值链金融发展研究[J]. 西南金融,2021 (10):89?100.

[4] 何婧,李庆海. 数字金融使用与农户创业行为[J]. 中国农村经济,2019 (1):112?126.

[5] 趙恒平, 文亮. 大学生创业行为及其影响因素模型[J]. 武汉理工大学学报,2010,32 (15):185?188.

[6] 邴浩,杜涵,罗婧. 创业行为与创业意愿影响因素实证研究[J]. 科技进步与对策,2015,32 (1):76?82.

[7] 尹志超,宋全云,吴雨,等. 金融知识、创业决策和创业动机[J]. 管理世界,2015 (1):87?98.

[8] 莫媛,张妤佳,许少达. 家庭人口学特征与农户的创业选择—— 来自江苏省的实证调研[J]. 西北人口,2018,39 (2):24?31,40.

[9] 蒋剑勇,钱文荣,郭红东. 农民创业机会识别的影响因素研究——基于968 份问卷的调查[J]. 南京农业大学学报(社会科学版),2014,14 (1):51?58.

[10] 吴晓瑜,王敏,李力行. 中国的高房价是否阻碍了创业?[J]. 经济研究,2014,49 (9):121?134.

[11] 殷江滨,黄晓燕,李尚谦. 回流创业研究进展及基于空间嵌入的研究框架[J]. 地理研究, 2021, 40(10):2856?2870.

[12] 尹志超,刘泰星,王晓全. 农村收入差距抑制了农户创业吗? —— 基于流动性约束与人力资本投资视角的实证分析[J]. 中国农村经济, 2020 (5):76?95.

[13] 尹志超, 公雪, 郭沛瑶. 移动支付对创业的影响——来自中国家庭金融调查的微观证据[J]. 中国工业经济,2019 (3):119?137.

[14] 陈文,吴赢. 数字经济发展、数字鸿沟与城乡居民收入差距[J]. 南方经济,2021 (11):1?17.

[15] 张要要. 数字鸿沟与农户家庭创业[J]. 山西财经大学学报,2022,44 (2):103?114.

[16] 徐小洲,梅伟惠,倪好. 大学生创业困境与制度创新[J]. 中国高教研究,2015 (1):45?48,53.

[17] 朱红根,康兰媛. 金融环境、政策支持与农民创业意愿[J]. 中国农村观察,2013 (5):24?33,95?96.

[18] 张永奇,单德朋. 社会资本与农户创业:基于社会资本质量与社会资本数量的实证分析[J]. 华北金融,2021 (9):22?34,93.

[19] 唐松, 伍旭川, 祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界,2020,36 (5):52?66,9.

[20] 李小玲,崔淑琳,赖晓冰. 数字金融能否提升上市企业价值?——理论机制分析与实证检验[J]. 现代财经(天津财经大学学报),2020,40 (9):83?95.

[21] 孙济潍,沈悦. 数字金融如何影响实体企业金融投资?——异质性特征、机制检验与动机识别[J]. 现代经济探讨,2021 (9):56?68.

[22] 谢雪燕, 朱晓阳. 数字金融与中小企业技术创新—— 来自新三板企业的证据[J]. 国际金融研究,2021 (1):87?96.

[23] 江红莉,蒋鹏程. 数字金融能提升企业全要素生产率吗?——来自中国上市公司的经验证据[J]. 上海财经大学学报,2021,23 (3):3?18.

[24] 吴静茹,谢家智,涂先进. 数字金融、市场参与和农户相对贫困[J]. 当代财经,2021 (8):64?77.

[25] 孙继国,韩开颜,胡金焱. 数字金融是否减缓了相对贫困?——基于CHFS 数据的实证研究[J]. 财经论丛,2020 (12):50?60.

[26] 宇超逸,王雪标,孙光林. 数字金融与中国经济增长质量: 内在机制与经验证据[J]. 经济问题探索,2020 (7):1?14.

[27] 粟芳, 方蕾. “ 有为政府” 与农村普惠金融发展——基于上海财经大学2015“千村调查”[J]. 财经研究,2016,42 (12):72?83.

[28] 张勋,万广华,张佳佳,等. 数字经济、普惠金融与包容性增长[J]. 经济研究,2019,54 (8):71?86.

[29] BECK T, PAMUK H, RAMRATTAN R. Paymentinstruments, finance and development[J]. Journal ofDevelopment Economics,2018 (133):162?186.

[30] 尹志超,蒋佳伶,严雨. 数字鸿沟影响家庭收入吗[J]. 财贸经济,2021,42 (9):66?82.

[31] 郭品,沈悦. 互联网金融、存款竞争与银行风险承担[J]. 金融研究,2019 (8):58?76.

[32] Norris,P.Digital Divide:Civic Engagement Informa?tion Poverty and the Internet Worldwide[M]. Cam?bridge:Cambridge University Press,2001:3?38.

(编辑:程俐萍)