中小板公司多元化转型风险评析

2023-03-31宋佳益郭静辉镇浩

宋佳益,郭静,辉镇浩

(北京交通大学经济与管理学院,北京 100044)

1 引言

随着我国经济增速不断放缓,许多行业的市场空间逐渐萎缩,这些行业内的企业为解决主营业务持续低迷的问题,多数选择了从单一业务向多元化经营的战略转型,希望找到第二增长曲线,实现企业的可持续发展。

从理论上讲,多元化经营是一把双刃剑,既可以通过增加盈利点来分散企业的单一业务风险,又因企业资源分散和管理难度增加从而增大经营风险。我国企业多元化转型风险如何呢?姜付秀等以沪深899 家上市公司为研究样本,以2001-2004年为研究区间,通过考察多元化经营与每股收益波动性的关系,间接验证了多元化经营可以降低企业经营风险[1]。殷瑾和周英超基于1998-2006年间我国制造业上市公司面板数据研究发现,多元化经营与分散风险没有显著关系[2]。吴国鼎等以2007-2009年我国全部上市公司为研究样本,考察了多元化经营与修正后Z值的关系,研究发现多元化经营不能有效分散公司财务风险[3]。综合来看,多元化经营理论一直是各学者研究与探讨的热点话题,现有文献并未得出一致的研究结论[4]。本文认为,由于样本的空间范围和时间跨度、指标的选取及其计算方式等方面的差异,研究结果难免存在不同程度的差异,甚至相反。

我国是全球第二大经济体,中小企业数量众多,其中许多企业面临着多元化转型的选择,迫切需要了解中小企业多元化转型的风险承担状况。为此,本文以我国A 股全部中小板公司为研究样本,多维度衡量多元业务转型及转型途径的风险承担水平,为我国中小企业多元化转型决策提供经验支持。

2 样本选择与数据来源

我国A 股中小板公司在上市前多是单一业务经营,上市后,为降低单一业务的市场风险,多数中小板公司选择了多元化战略转型,所以中小板公司是研究中小企业多元化转型风险的理想样本。笔者在国泰安数据库2020年末994 家中小板公司的基础上,根据每个公司历年的多元化程度(用赫芬达尔指数衡量),筛选出公司上市后第一年开始连续单一业务经营、之后进行多元化转型并持续多元化经营的公司作为研究对象,最终得到358 个样本公司(详见表1)。

表1 样本公司选择的示例

为准确衡量企业多元化转型的风险承担水平,笔者根据公司是否多元化转型将每一个样本公司的前后年份数据(即风险衡量指标)划分为非多元化阶段、多元化阶段,得到非多元化、多元化两组样本,再通过比较两组样本的风险承担水平差异,从而得到企业多元化转型的风险承担水平。

企业多元化转型主要有新建和并购两种途径,据统计,从2011年开始中小板公司并购越来越活跃(商誉值增速快)。根据会计准则,商誉是企业并购产生的会计报表项目,因此根据会计报表中的商誉变化可以判断多元化转型的途径。本文计算每一个公司多元化阶段末年的商誉值与专业化阶段末年的商誉值之差,称之为多元转型的商誉变动值。根据商誉变动值是否大于零将358 家多元化样本进一步划分为并购(商誉变动值大)、新建(商誉变动值小)两组样本,得到并购组样本公司181 家、新建组样本公司177 家。在此基础上,通过检验并购组、新建组样本的风险承担水平是否存在显著性差异,可以认识多元化转型途径与风险承担水平的关系。

3 评价指标

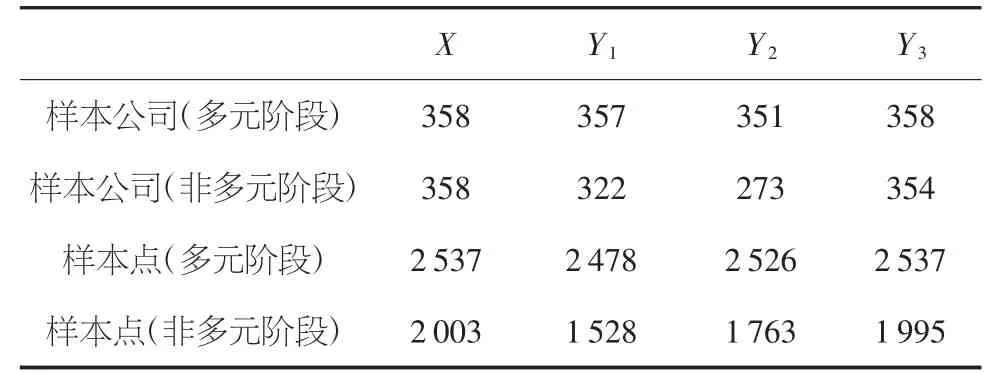

本文采用赫芬达尔指数表示多元化程度(X),采用调整后的总资产收益波动率(ROA 波动率)、核心利润获现率、流动比率等财务指标衡量多元化转型的风险承担水平(Yi)。为避免异常值对风险承担水平衡量的影响,本文对所有连续型变量1%和99%水平上进行缩尾处理,将缩尾处理后的样本公司历年Y值匹配到相应的非多元化和多元化两组样本的年份上,得到Y和X匹配后的非多元化和多元化两组样本公司数、样本点数(样本公司的年数之和),如表2所示。

表2 最终使用的样本公司数及样本点数

3.1 多元化衡量指标

多元化衡量指标较多,包括赫芬达尔指数、多元化经营虚拟变量、经营单元数、收入熵指数等。其中,赫芬达尔指数应用最广泛,20世纪90年代后的多元化实证研究基本上都使用这一指标。因此,本文选取赫芬达尔指数作为多元化衡量指标,该指标数值等于1 时为专业化经营,该指标数值越接近于0 时表明多元化程度越高。具体计算以《上市公司行业分类指引》为标准,对中小板公司跨行业经营业务编码,按不同行业(字母+两位数字)将收入归类,计算各类业务收入占主营业务收入比例,随后将收入比例代入以下公式计算赫芬达尔指数。

3.2 风险承担水平衡量指标

学者们常用的企业风险承担水平衡量指标包括企业盈利波动性、核心利润获现率、股价收益波动率、F分数。本文基于多元化转型的风险特征,选择调整后年内ROA 季度波动率、经营活动产生现金流净额/核心利润、流动比率分别衡量企业的盈利稳定性、盈利质量、偿债能力,由此多维度评价中小板公司多元化转型的风险承担水平。

①调整后年度内ROA 波动按照季度计算ROA 波动率[5]。首先,计算出按证监会行业标准(其中制造业按照证监会二级行业目录分类进行调整)划分的各行业样本公司ROA 的平均值;其次,用样本公司每一季度ROA 减去同季度同行业公司的ROA 均值,这样就得到了样本公司每一季度经过行业调整的ROA。以此计算每个公司各个年度内的季度ROA标准差,以此衡量企业风险承担水平。

②核心利润获现率。核心利润获现率指标反映与核心利润对应的经营活动现金净流量多少,体现样本公司核心利润的现金保障程度,反映了样本公司利润的质量。核心利润与经营活动产生的现金净流量越接近,说明公司当期营业利润的质量就越高;核心利润与经营活动现金净流量的差额越大,公司当期的核心利润质量越低,公司利润中存在的潜亏风险也就可能越大。其中,核心利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-研发费用-利息费用。

③流动比率。流动比率是衡量公司短期偿债能力的常用指标。由于流动资产是公司短期内可以运用和变现的资产,公司一般都是用流动资产来偿还短期负债,因此流动资产相对于流动负债的规模越大,就说明公司短期偿债能力越强。这一指标背后反映的是公司短期流动性储备是否能够满足公司的各项资金需求。本文使用这一指标来衡量中小板公司多元化转型时资金需求无法满足带来的风险。

4 统计结果及分析

下文通过单因素方差分析,检验中小板公司在非多元阶段、多元阶段的风险承担水平是否存在显著差异,由此得到多元化转型对公司风险承担水平的影响;检验并购与新建两种多元化转型途径对公司风险承担水平影响的差异,由此比较这两个转型途径对风险承担的影响。

4.1 非多元阶段与多元阶段的风险承担比较

表3 是非多元样本组、多元样本组的风险承担水平单因素方差分析结果。从中可以看出,Y1、Y2、Y3均在1%水平上显著,表明多元化转型对中小板公司风险承担具有显著影响。具体来看,多元化转型会增加公司的盈利波动性,降低公司的短期偿债能力,提升公司的核心利润获现率。笔者分析,中小板公司从单一业务转型为多元化经营时,受管理经验和能力的制约,难免产生盈利波动性增大等经营风险,从而加重了公司风险承担。然而,多数中小板公司认识到了多元化转型的风险,并通过加强现金流管理提升了经营成果的获现能力,从而减轻了公司风险承担。另外从偿债能力来看,多元化转型后的短期偿债风险虽然有所提升,但流动比率均值高于2,仍处于合理水平,也可以体现中小板公司对转型风险管理的重视。

表3 非多元组和多元组的风险承担比较

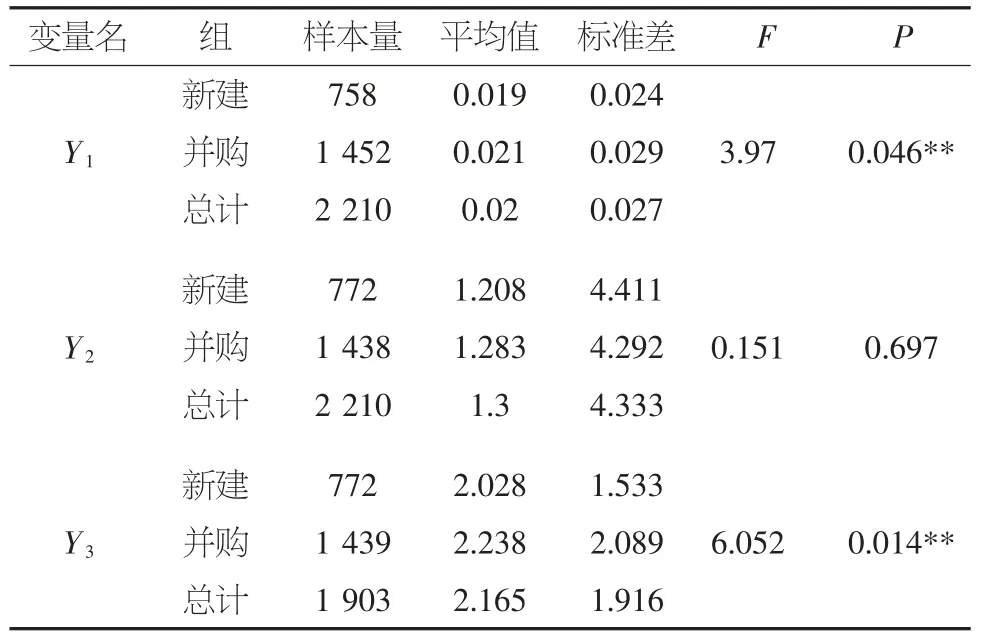

4.2 并购途径与新建途径的风险承担比较

表4 是并购样本组、新建样本组的风险承担水平单因素方差分析结果。从中可以看出,Y1、Y3在5%的置信水平上显著,Y2不显著,并购途径的多元化转型后的盈利波动更大,但短期偿债能力更高,而在影响盈利质量上的差异并不显著。笔者分析,相比于新建,多元化并购的整合难度大,会导致公司的盈利波动性增大。然而,随着公司治理水平的提高,中小板公司越来越重视风险管控,在并购交易时往往会通过募集配套资金补充流动性,从而减轻公司风险承担。此外,虽然两种转型途径在盈利质量上未有显著差异,但因并购途径的风险理论上更大,所以这也可以视作中小板公司重视风险管控的体现。

表4 并购组和新建组的风险承担比较

5 结论及启示

本文的研究结论是,第一,多元化转型加重了中小板公司的风险承担,表现为公司的盈利波动性增大、短期偿债能力降低,但盈利质量提升;第二,相比于新建途径,采用并购途径实现多元化转型的风险承担更重,主要表现为盈利波动更大,但短期偿债能力更高,而在影响盈利质量上的差异并不显著。

据此可以得到如下启示:中小企业从单一业务向多元化转型难以避免风险,企业必须承担一定的转型风险,采用并购转型途径的风险更大,加强盈利质量管理是减轻风险承担的有效手段。